이더리움, 중년 위기를 맞다: 4년간 73억 달러 소각에도 불구하고 왜 토큰은 여전히 인플레이션을 멈추지 않는가

글: 로렌스, 화성파이낸스

서론

이더리움은 세계 최고의 스마트 계약 플랫폼로서 EIP-1559를 통해 소각 메커니즘을 도입함으로써 통화 공급량 감소(디플레이션) 달성을 시도해왔다.

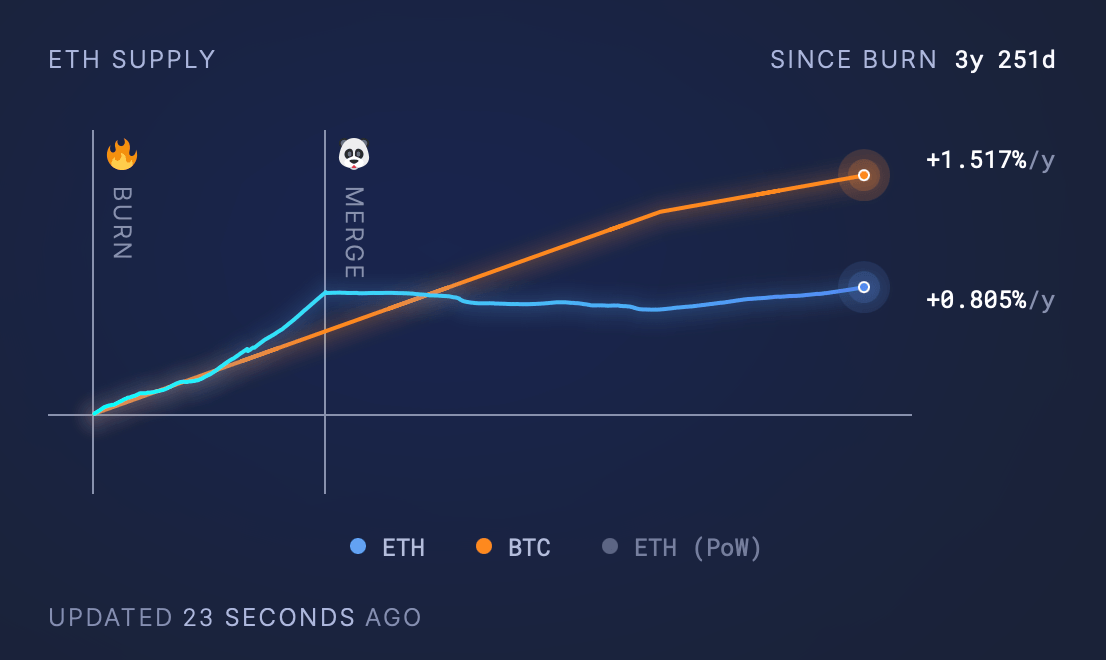

그러나 2025년 4월 13일 기준 연구 결과에 따르면 여전히 연간 0.805%의 증가율을 보이며 총 3,477,830.85 ETH가 순증하였으며, 이는 4,581,986.52 ETH가 소각되었음에도 불구하고 발생한 현상이다. 본 보고서는 이러한 현상을 분석하여 역사적 배경과 현재 동향, 영향 요인 및 미래 전망을 탐구한다.

역사적 배경

런던 하드포크를 통해 도입된 EIP-1559는 거래 수수료 운영 방식을 변화시켰다. 그 이전에는 모든 거래 수수료가 채굴자에게 보상으로 지급되었지만, 새로운 메커니즘에서는 기본 수수료(base fee)는 소각되며 나머지 '팁(tip)'만 검증자(합병 이전에는 채굴자)에게 지급된다. 이 메커니즘은 새로 발행되는 ETH로 인한 인플레이션 효과를 상쇄하고 궁극적으로 ETH를 디플레이션 자산으로 만들려는 목적을 가지고 있다.

2022년 9월 진행된 합병(Merge)을 통해 이더리움은 작업증명(PoW)에서 지분증명(PoS)으로 전환되었으며, 이는 발행률을 크게 낮추었다. 합병 전 채굴자들은 매일 약 13,000 ETH를 받았으나, 합병 후 약 1,400만 ETH의 스테이킹 물량을 기반으로 일일 발행량이 약 1,700 ETH로 줄어들었다. 이 변화는 디플레이션 실현의 기반을 마련했지만, 소각 메커니즘의 실제 효과는 네트워크 활동성과 수수료 수준에 의존하게 된다.

현재 공급 동향

2021년 8월 이후 지금까지 약 73억 달러 상당의 이더리움(ETH)이 소각되었다.

2025년 4월 13일 기준 이더리움 유통 공급량은 약 120,690,000 ETH이며, 연간 성장률은 0.51%이다. 런던 하드포크 이후 총 4,581,986.52 ETH가 소각되었으며, 이는 역사적 ETH 가격 기준 약 73억 달러 규모이다. 그러나 순 공급량은 3,477,830.85 ETH 증가하여 발행량이 소각량을 초과했음을 나타낸다.

비트코인과 비교하면 동일 기간(3년 8개월) 동안 연평균 인플레이션율은 1.517%였으며, 비트코인은 2,100만 개의 고정 상한선을 가지는 반면, 이더리움은 이론적으로 무제한 공급이 가능하다.

영향 요인 분석

다음과 같은 요인이 소각과 발행 사이의 균형에 영향을 미친다:

네트워크 활동 및 거래 수수료:

-

소각률은 거래량과 수수료와 직접적인 관련이 있다. 고활성기(예: NFT 열풍 또는 DeFi 급증기)에는 일시적으로 디플레이션이 발생할 수 있다. 2024년 Dencun 업그레이드는 proto-danksharding을 도입하여 레이어2 거래 수수료를 낮춤으로써 사용자 경험을 개선했지만, 동시에 소각량을 감소시켰다.

-

예를 들어, Dencun은 Optimism, Arbitrum 등의 레이어2 솔루션에서의 거래 비용을 낮춰주었으며, 이는 간접적으로 메인체인의 소각을 줄였다.

발행률:

-

합병 이후 발행률은 스테이킹 보상에 기반하며, 하루 약 1,700 ETH, 연간 약 620,500 ETH가 발행된다(스테이킹 참여율이 안정적이라고 가정). 합병 이전(13,000 ETH/일)보다 크게 감소했지만, 현재 낮은 활동기에는 소각률이 이를 상쇄하기에 부족하다.

주요 소각 기여자:

데이터에 따르면 소각의 주요 출처는 다음과 같다:

이러한 플랫폼들은 많은 거래를 유도하지만, 활동 수준은 NFT 트렌드 및 DeFi 이용률 변동 등 시장 조건에 따라 영향을 받는다.

시장 조건:

-

고활성기에는 일시적으로 디플레이션이 가능하나, 저활성기(예: 2024년 2분기, 75,301 ETH 순증)에는 다시 인플레이션으로 전환된다. 2024년 2분기 데이터에 따르면 발행량은 228,543 ETH, 소각량은 107,725 ETH로 순증은 120,818 ETH였다.

지속적 인플레이션 원인 분석

앞으로 이더리움의 공급 동향은 다음과 같은 요인에 의해 영향을 받을 수 있다:

기술 진화 속의 '기대의 함정'

EIP-1559 메커니즘 설계의 한계

소각 메커니즘은 기본 수수료를 소각함으로써 가치 포획(value capture)의 새로운 패러다임을 창출했지만, 그 효능은 네트워크 활성도의 비선형적 변동에 제약을 받는다. 데이터에 따르면 2024년 Dencun 업그레이드 이후 레이어2 거래 비중이 83%를 돌파하면서 메인넷 일일 가스 수입이 72% 폭락했다.

샤딩 기술의 실현 어려움

원래 2025년 1분기 완료 예정이었던 Pectra 샤딩 업그레이는 ZK-Rollup 호환성 문제로 인해 연기되어 TPS가 여전히 15~45 범위에 머물러 있어 고빈도 거래 시나리오를 지원하지 못하고 있다.

생태계 경쟁 속의 '가치 분산'

멀티체인 생태계의 가치 분산

Solana는 9,000 TPS 처리 능력과 0.0001달러의 거래 비용을 바탕으로 2024년 퍼블릭 체인 시장 점유율의 38%를 차지했으며, 일일 활성 사용자는 200만 명으로 이더리움 메인넷의 5.6배에 달한다.

DeFi 및 NFT의 구조적 침체

이더리움 기반 NFT 월간 판매액은 2023년 정점의 12.3억 달러에서 2025년 1.25억 달러로 추락했으며, Uniswap v4가 완전히 L2로 전환된 이후 메인넷 DEX 거래량 비중은 9% 미만이다. 더 심각한 것은 RWA(현실 세계 자산) 분야에서 블랙록 등 기관들이 토큰화 펀드 발행을 위해 Polygon을 선택함으로써 이더리움이 만(兆) 달러급 시장 진입 기회를 놓쳤다는 점이다.

경제 모델의 반사성 역설

스테이킹 메커니즘의 인센티브 불균형

합병 후 설계된 3.2%의 스테이킹 수익률은 연준 기준금리가 5.25%에 도달한 거시경제 환경에서 매력도를 잃어 검증 노드 수가 349.5만 개에서 340만 개로 감소했으며, 스테이킹 비율은 27%로 하락했다.

소각 메커니즘의 비대칭 효과

데이터 모델링에 따르면 ETH가 디플레이션 상태에 접어들기 위해서는 소각량이 발행량(약 1,600 ETH/일)을 초과해야 한다. 그러나 시장 침체기에는 네트워크 활성 주소 수가 하루 36만 개로 감소하며, 일일 평균 소각량은 겨우 800 ETH 수준에 머무른다.

규제 환경의 구조적 억압

증권성 판정의 그림자

SEC는 ERC-20 토큰의 75%를 증권 규제 대상에 포함시키고 ETH ETF의 스테이킹을 금지함으로써 기관 자금 유입량이 전년 대비 22% 감소했다. 반면 비트코인은 '디지털 골드'라는 명확한 정체성 덕분에 300억 달러의 ETF 자금 유입을 끌어냈으며, 규제 차익거래 공간의 차이로 인해 ETH/BTC 환율은 사상 최저치인 0.02로 하락했다.

준법비용의 전가 효과

KYC/AML 요건을 충족하기 위해 계정 추상화(account abstraction) 등 준법 개편으로 인해 스마트 계약의 가스 소모가 27% 증가하며, 이는 네트워크 활성화를 더욱 억제하고 있다.

결론: 블록체인의 중년 위기

이더리움의 디플레이션 실패는 기술 이상주의와 상업 현실주의의 충돌을 축소한 것이다. ETH 시가총액 비중이 17.5%라는 사상 최저 수준에 머무르고 있는 것은 단순한 통화정책의 불균형을 넘어, 산업 전체가 '개념 입증(proof of concept)'에서 '가치 창출(value creation)'으로 전환하는 과정의 성장통을 반영한다. 미래의 돌파구는 디플레이션 모델을 기계적으로 추구하는 데 있지 않으며, 오히려 효율성, 공정성, 규제 지속 가능성을 모두 아우르는 새로운 패러다임 구축에 있다. 사토시 나카모토가 비트코인을 창조할 당시 ETF 붐을 예측하지 못했듯이, 이더리움의 가치 발견 또한 기존 프레임을 넘어서야 하며, 기술적 이상과 시장 현실 사이에서 동적 균형을 찾아야 할 것이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News