AI가 더 강력해질수록 맥도날드는 더 가치 있게 된다

저자: David, TechFlow

2026년 신년을 맞아 AI가 자본시장을 공포에 떨게 했다.

AI가 부족해서가 아니라, 오히려 너무 강력하기 때문이다. 새로운 제품 하나만 발표해도 관련 산업의 주가가 폭락한다.

예를 들어, 2월 한 달 동안 클로드(Claude)의 모회사 앤소프릭(Anthropic)은 AI 제품을 네 차례나 밀집 업데이트했다. AI가 기업 업무 프로세스를 자동으로 실행할 수 있게 되자 SaaS 소프트웨어 주가가 폭락했고, AI가 코드 내 보안 취약점을 자동으로 탐지할 수 있게 되자 사이버보안 주가가 폭락했다. 또 AI가 은행의 20세기 초반 구식 코드를 자동으로 개선할 수 있게 되자 IBM 주가는 하루 만에 13% 급락하며 시가총액이 310억 달러 증발했는데, 이는 2000년 인터넷 버블 이후 최악의 기록이다.

단 한 달 만에 여러 산업이 차례로 ‘지목’당한 셈이다.

공포는 전염된다.

온라인 교육 플랫폼 두오링고(Duolingo)의 주가는 작년 5월 사상 최고치인 544달러에서 올해 2월 말에는 85달러 미만으로 급락하며 80% 이상 증발했다. iShares 소프트웨어 ETF는 연초 대비 22% 하락했으며, 고점 대비 30% 하락했다…

한 트레이더는 블룸버그(Bloomberg)에 “소프트웨어 주식은 계속 매도되고 있으며, ‘AI가 XX를 붕괴시킬 것’이라는 미디어 헤드라인 하나만으로도 소규모 플래시 크래시(flash crash)가 유발된다”고 말했다.

자금이 이들 기업에서 빠져나오긴 했지만, 어딘가로 가야 한다.

AI에 투자하는 방식도 하나의 길이다. 예컨대 엔비디아(NVIDIA), 컴퓨팅 파워, 인프라 등을 매수하는 것이다… 하지만 이 길은 이미 매우 혼잡해졌으며, 점점 더 비싸지고 있다.

이제 누군가는 다른 질문을 던지기 시작했다. “AI가 어떻게 진화하더라도 결코 사라지지 않을 기업은 없을까?”

HALO, 반-AI 불안의 첫 신호탄

2월 초, 조시 브라운(Josh Brown)이라는 사람이 자신의 블로그에 글을 게재했다.

그는 미국의 한 자산운용사 CEO이자 CNBC의 상주 출연자로, 금융계의 유명 인플루언서다. 그는 이 글에서 신조어 하나를 창조했다:

HALO.

Heavy Assets, Low Obsolescence. 즉 중장비 중심, 낮은 퇴출 위험을 의미한다.

의미는 간단하다. AI가 아무리 진화해도 도태시키지 못할 기업을 사라는 것이다.

또한 이 분은 식별 방법도 매우 단순하게 제시했다. HALO 주식을 판단하는 기준은 오직 하나뿐이다. “입력창에 몇 글자만 입력하면 해당 기업의 제품을 만들어낼 수 있는가? 만약 불가능하다면, 바로 그 주식이 HALO 주식이다.”

그는 예시를 들었다.

델타 항공(Delta Air Lines)과 익스페디아(Expedia) 모두 여행업계에 속한다. 올해 델타 항공 주가는 8.3% 상승했으나 익스페디아는 6% 하락했다. 차이는 무엇인가?

AI는 가장 저렴한 항공권을 찾아줄 수 있지만, 당신은 여전히 비행기에 탑승해야 한다. 델타 항공은 비행기를 보유하고 있고, 익스페디아는 단지 검색창만 있을 뿐이다.

그는 또한 이를 자신이 지금까지 본 가장 단순한 투자 논리라고 평가했다.

지난 15년간 월스트리트는 경량 자산(Light Assets)을 가장 선호했다. 소프트웨어 기업은 공장도 없고 재고도 없으며, 코드 복제 비용은 제로이고 이윤률은 매우 높았다. 그러나 이제 AI가 등장했고, AI가 가장 잘 대체할 수 있는 것이 바로 코드와 정보 격차를 기반으로 수익을 창출하는 이러한 기업들이다.

풍수는 돌고 돈다. 이번엔 ‘무거운 것’이 가치를 갖는 차례다.

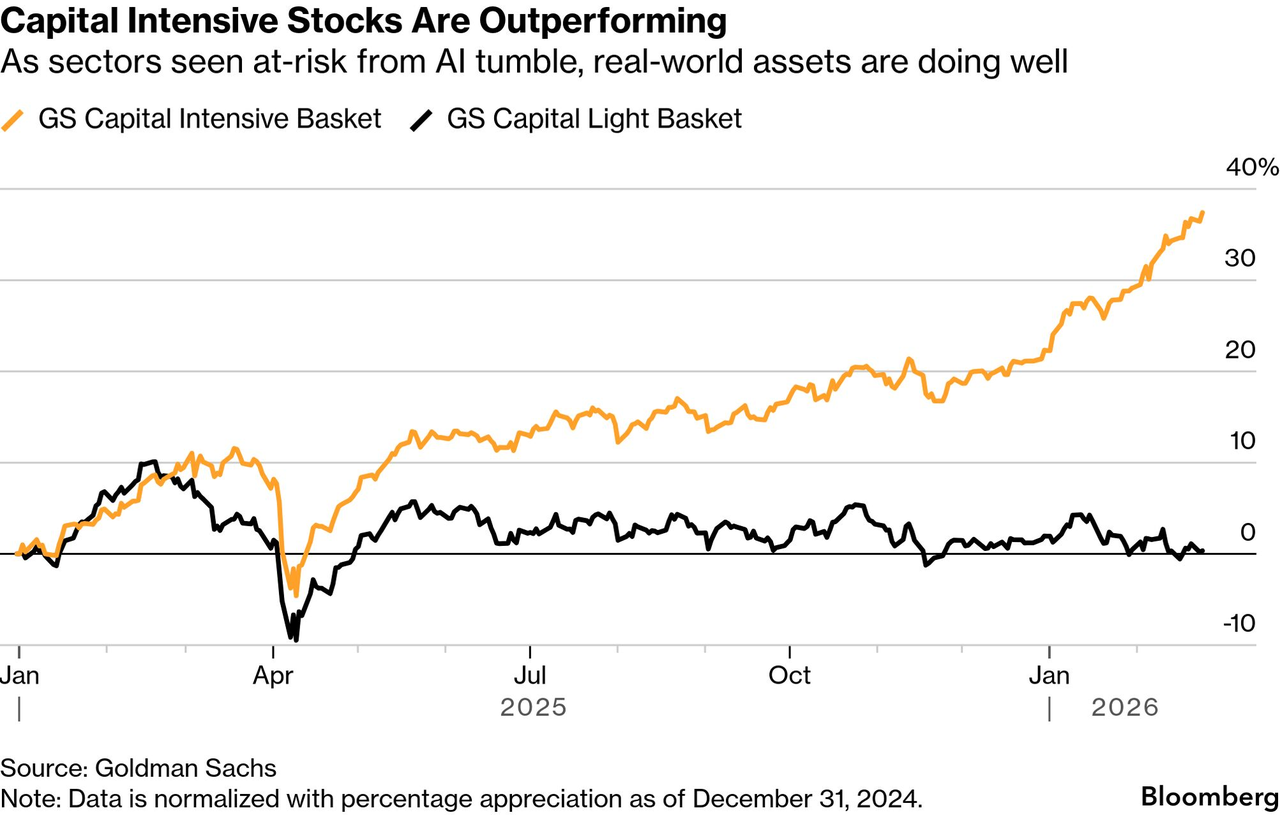

HALO 개념이 등장한 지 몇 주 만에 골드만삭스(Goldman Sachs)는 공식 리서치 보고서를 발행했는데, 제목은 바로 《The HALO Effect》였다. 보고서에 따르면 2025년 초부터 현재까지 골드만삭스가 보유한 ‘중장비 중심’ 주식 포트폴리오는 ‘경량 자산 중심’ 포트폴리오보다 수익률이 35% 높았다.

이어 모건스탠리(Morgan Stanley)의 트레이딩 데스크는 고객에게 HALO 기준으로 종목을 추천하기 시작했고, 바클레이스(Barclays)와 뱅크오브아메리카(Bank of America)의 리서치 노트에도 이 용어가 등장했다. 액시스(Axios), 월스트리트저널(The Wall Street Journal), CNBC가 집중 보도했다…

한 블로거가 우연히 만들어낸 단어가 2026년 월스트리트 최대의 거래 주제가 되었다.

이것이 무엇을 의미하는가? 브라운이 특히 뛰어나다는 뜻이 아니라, 사람들이 정말로 공포에 질려 있다는 뜻이다. 공포에 질려 자기 자신에게 이렇게 말해줘야 할 정도다:

두려워하지 마라. AI는 많은 것을 붕괴시키고 있지만, 여전히 안전한 기업들이 존재한다.

세상은 거대한 중장비의 집합체다

HALO가 단지 하나의 서사일 뿐이라고 생각하나? 자본시장은 이미 표를 던지고 있다.

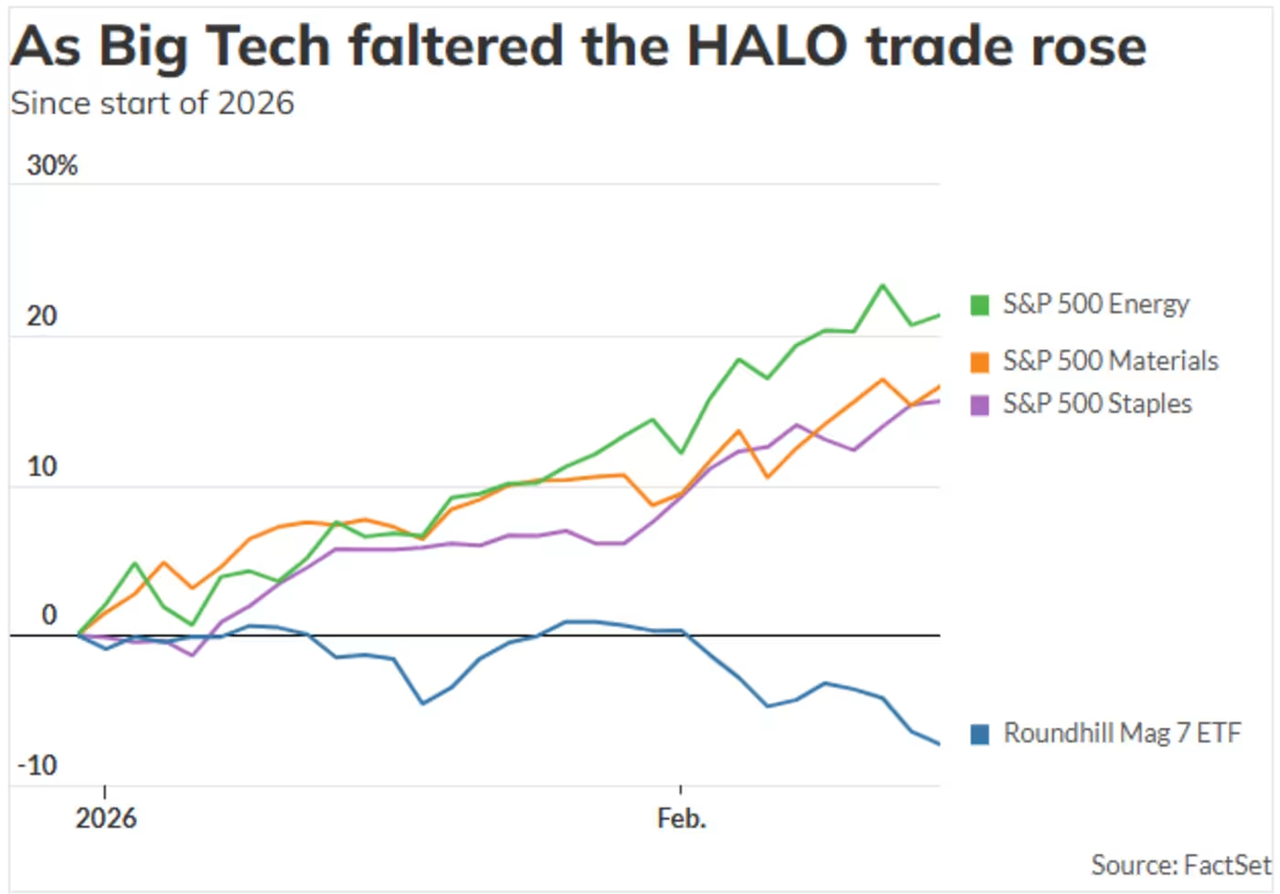

2026년 신년부터 2월 말까지, S&P 500 지수의 에너지 섹터는 23% 이상 상승했고, 소재 섹터는 16%, 필수 소비재 섹터는 15%, 산업 섹터는 13% 상승했다.

같은 기간 동안 정보기술(IT) 섹터는 거의 4%, 금융 섹터는 거의 5% 하락했다.

동시에 미국 주요 기술기업 7대 기업(알파벳, 아마존, 애플, 메타, 마이크로소프트, 엔비디아, 테슬라)은 모두 침체를 겪었다. 올해 연초 대비 상승한 기업은 단 두 곳뿐이었다.

투자자들의 우려는, 이 기업들이 매년 수천억 달러를 투입해 구축하는 컴퓨팅 파워 인프라가 과연 수익을 낼 수 있을지 여부다.

정확히 어떤 기업들이 상승했을까?

맥도날드, 월마트, 엑손모빌… 햄버거를 파는 기업, 슈퍼마켓을 운영하는 기업, 석유를 정제하는 기업. AI는 시를 쓰고, 프로그래밍을 하고, 법정에서 변론도 할 수 있지만, 감자튀김은 튀길 수 없고, 석유도 캘 수 없다.

바이더 맥주(Budweiser) 역시 작년 대비 48% 상승했다. 어쨌든 AI는 배속에 넣을 수 없기 때문이다.

따라서 HALO는 AI 불안 속에서 자본시장의 가치평가 논리가 근본적으로 전환되었음을 상징한다. 이런 전환은 지난번에 일어난 것이 2000년이었다.

당시에도 똑같았다. 투자자들은 기술주에서 광범위하게 이탈하여 에너지, 산업, 소비재 등 ‘지루한’ 섹터로 몰렸다. 나스닥 지수는 2000년부터 2002년까지 약 80% 폭락했으나, 같은 기간 S&P 에너지 섹터는 약 30% 상승했다.

그러나 결정적인 차이가 있다. 당시 인터넷 버블은 인터넷이 수익을 내지 못해, 이야기가 더 이상 이어지지 않게 된 데서 비롯된 것이었다. 그러나 이번 상황은 조금 다르다:

AI가 너무 능숙해서 오히려 사람들을 공포에 떨게 한다.

AI 기술이 너무 실패해서 공포가 생기는 것이 아니라, 오히려 너무 성공해서 공포가 생긴다. 이는 자본시장 역사상 거의 선례가 없는 현상이다.

더 풍자적인 사실은, AI 기업 자체가 점점 ‘무거워지고 있다’는 점이다.

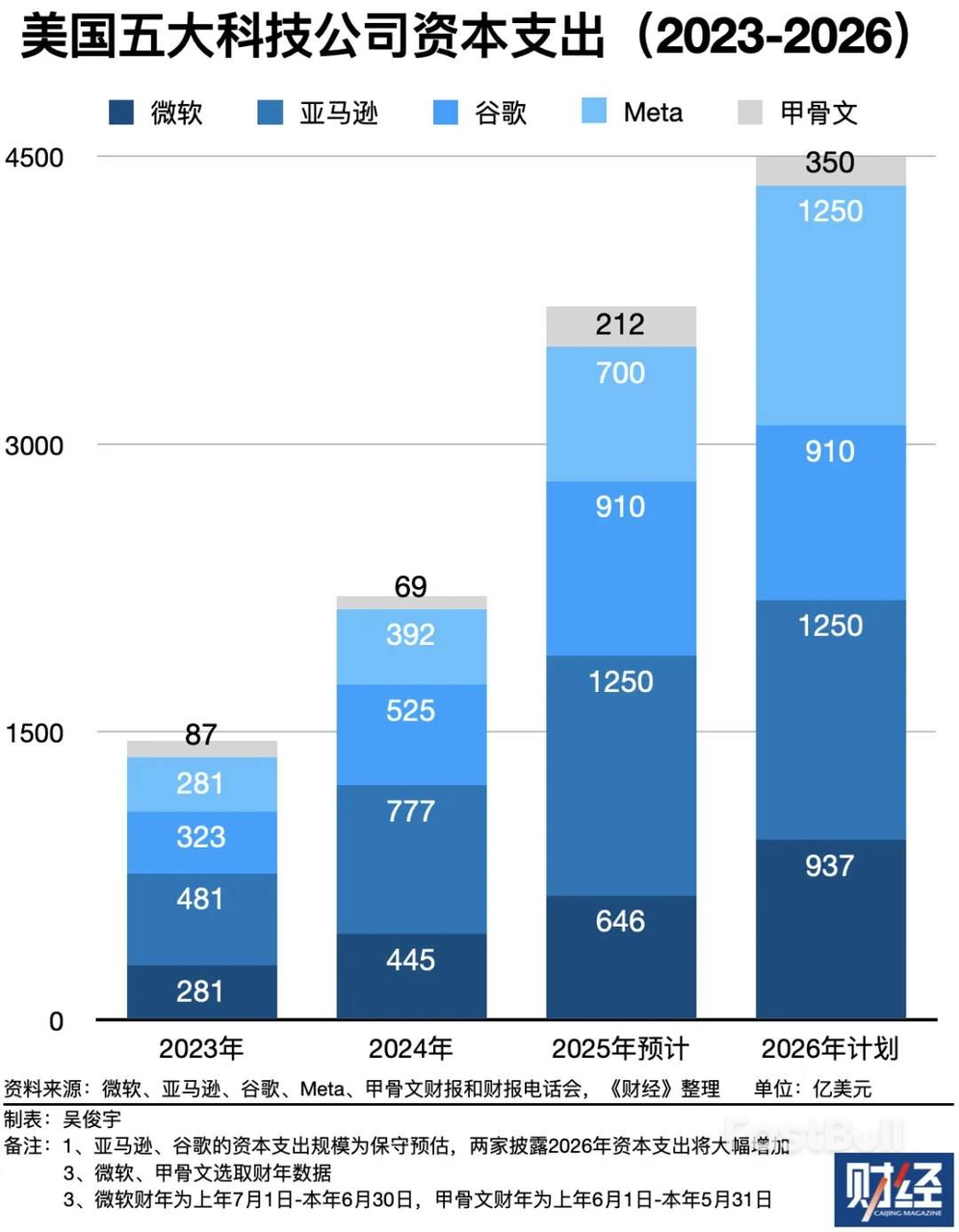

골드만삭스 보고서는 특별히 언급했다. 최근 몇 년간 경량 자산 모델을 가장 신봉했던 기업들이, 역사를 통틀어 가장 큰 자본지출 기업으로 전환되고 있다는 점이다.

5대 기술 기업은 2023년부터 2026년까지 총 1조 5,000억 달러 규모의 자본지출을 계획하고 있으며, 이 중 2026년 한 해만 4,500억 달러를 넘을 것으로 예상되는데, 이는 AI 시대 이전 전체 역사에서의 자본지출 총액보다 많다.

출처: 재경

이 자금은 어디에 쓰일까? 데이터센터, 칩, 케이블, 냉각 시스템, 발전 설비 등 물리적 세계에서 무겁고 값비싼 것들에 쓰인다.

그래서 우리는 기묘한 장면을 목격하게 된다:

AI는 타인의 경량 자산 모델을 분쇄한 다음, 스스로 중장비 기업이 된다.

구세계를 뒤엎겠다고 선언했던 기업들이 결국 필요로 하는 것은 구세계와 완전히 동일한 것, 즉 공장, 전력, 관로 등이다.

월스트리트가 15년간 추구해온 ‘가벼움’은 결국 AI조차도 ‘무거움’에서 벗어날 수 없음을 깨닫게 된다.

미국은 맥도날드로 피신하고, 중국은 천문(Qwen)으로 주문한다

한편, 우리 대륙 건너편에서는 완전히 반대되는 답을 제시하고 있다.

블룸버그는 2월 하순에 ‘중국 시장이 글로벌 AI 공포 거래에 맞서 싸우고 있다’는 제목의 보도를 게재했다. 이 기사의 요약 문장 중 하나가 특히 정확하다고 느꼈다:

미국 시장은 AI가 무엇을 빼앗을지에 주목하고, 중국 시장은 AI가 무엇을 도울 수 있을지에 주목한다.

같은 기술이지만, 양쪽에서 나타나는 감정은 완전히 반대다.

미국 투자자들이 HALO라는 용어를 만들고 맥도날드와 월마트로 피신할 때, 중국 투자자들은 AI 애플리케이션 주식을 사기 위해 경쟁하고 있다.

모건스탠리는 올해 2월 미니맥스(MiniMax)와 지푸(Zhipu)에 대해 매수 의견을 제시했고, 골드만삭스는 베이런(Biren) 테크놀로지와 머시(Muxi) 반도체에 대한 새 매수 권고를 발표했다. 뱅크오브아메리카 애널리스트는 AI 에이전트 및 그 상용화가 2026년 중국 시장 최대 투자 주제가 될 수 있다고 밝혔다.

텐센트, 알리바바 등 기업들에 대해 누구도 AI 때문에 사라질 것이라고 걱정하지 않는다. 사람들의 관심사는 이들이 AI를 활용해 얼마나 더 많은 수익을 창출할 수 있을지다.

골드만삭스는 1월 보고서에서 텐센트가 중국 인터넷 분야에서 AI 적용의 최대 수혜자라고 평가했으며, 게임, 광고, 핀테크, 클라우드 등 모든 사업 부문이 AI로 가속화되고 있다고 설명했다.

왜 같은 기술의 물결인데 반응이 완전히 다를까?

미국 기술주들은 지난 십여 년간 너무 비싸졌고, AI가 이들의 이윤률을 약간이라도 훼손하면 시장 평가가 버티지 못할 정도로 높아졌다. 반면 중국 기술주는 최근 2~3년간의 저점에서 막 회복되기 시작했으며, 원래부터 저렴했기 때문에 AI는 그들에게 위협이 아니라 추가 성장 동력이다.

그러나 단순히 주가만으로는 전체를 설명할 수 없고, 더 큰 차이는 토양에 있다.

HALO 서사가 미국 주식시장에서 유행하는 동시에, 중국은 사상 최고의 AI 함량을 자랑하는 설날을 막 지냈다:

화산엔진(VolcEngine)은 CCTV 춘절 연晚会의 독점 AI 클라우드 파트너가 되었고, 도우바오(Doubao)는 CCTV 춘절 연晚会의 독점 협력사가 되었다. 천문(Qwen)은 동방위성TV, 저장위성TV, 장쑤위성TV, 허난위성TV 등 4개 주요 위성방송의 춘절 연晚会 타이틀 스폰서를 모두 확보했고, 텐센트 원바오(Tencent Yuanbao)는 10억 위안의 홍바오를, 바이두 원신(Wenxin)은 5억 위안의 홍바오를 뿌렸다. 알리바바는 더욱 과감하게 30억 위안 규모의 ‘춘절 초대 계획’을 발표했는데, 천문이奶茶를 주문해 주고, 3시간 만에 100만 건을 배달했다…

출처: 신랑 뉴스 | 도수실

네 대 기업의 춘절 AI 마케팅 비용 총액은 45억 위안을 넘었다.

10년 전 이 자리에는 웨이챗과 알리페이가 춘절 연晚会에서 홍바오를 놓고 경쟁했다. 지금은 도우바오와 천문이 그 자리를 차지했다.AI 기업들은 춘절 연晚会를 단순한 광고 공간이 아니라, AI를 일반 대중 시장에 소개하는 대중 교육 무대로 삼고 있다.

같은 불꽃이라도 마른 나무 위에선 재앙이지만, 젖은 나무 위에선 난방이 된다.

같은 AI 물결이지만, 미국 자본은 AI에 의해 붕괴될 기업에서 도피하고, ‘AI가 죽일 수 없는’ 기업으로 몰려들고 있다. 중국 자본은 AI를 효과적으로 활용할 수 있는 기업을 추구하고 있다.

한쪽은 추격하고, 한쪽은 도피하는데, 필자는 도피하는 쪽이 다소 과대평가됐다고 본다.

현재 상황은 AI의 능력은 합리적으로 평가됐지만, AI의 파괴력은 과대평가됐다는 점이다. 자금이 HALO 주식으로 몰리는 것은, AI가 누구를 죽일지 상상하고 그 전에 미리 도피하려는 행위다.

맥도날드, 바이더 맥주, 월마트 등으로 몰려들고 있는데, 물론 이 기업들은 훌륭하지만, 올해 상승분 중 어느 정도가 실적이고, 어느 정도가 공포에 기반한 프리미엄인가?

월스트리트의 진자 운동은 언제나 교정 과잉을 보인다. 2000년에는 모든 .com 이 값어치 있다고 믿었고, 2002년에는 모든 .com 가 사기라고 여겼다. 지금은 맥주와 트랙터조차 AI를 견딜 수 있다고 믿고 있다.

이 합의가 충분히 혼잡해질 때, 다음 번 교정 과잉도 멀지 않다.

그리고 개인적으로는 다음과 같이 생각한다:

AI는 분명 강해지고 있다. 이 점에 대해 이견은 없다. 그러나 ‘강해짐’과 ‘산업을 소멸시킴’ 사이의 거리는 대부분 사람들이 생각하는 것보다 훨씬 멀다.

모든 기술 혁명은 같은 극본을 따른다. 먼저 공포가 일고, 다음엔 과도한 도피가 이어지고, 마지막엔 도피했던 것들이 실제로 죽지 않았다는 사실을 깨닫게 된다. 오히려 공포로 인해 가격이 싸졌다.

인터넷은 월마트를 죽이지 않았고, 월마트는 이커머스를 배웠다. 모바일 결제는 은행을 죽이지 않았고, 은행은 앱을 만들 줄 알게 되었다.

진짜로 AI에 의해 죽을 기업은 본래 존재해서는 안 되는 기업들이다—제품에 진입장벽이 없고, 성장은 전적으로 자금 조달에 의존하며, 살아남는 건 단지 정보 격차에 불과한 기업들이다.

이런 기업들은 AI가 죽이지 않아도, 경제 순환 주기 자체가 죽일 것이다.

따라서 문제는 결코 ‘AI가 세상을 뒤엎을 것인가?’가 아니다. 우리 각자는 스스로에게 물어봐야 한다. 내가 투자한 기업이, AI를 자신의 무기로 만들 수 있는가, 아니면 자신의 부고문으로 만들 것인가?

이 질문에 답할 수 있는 사람은 HALO가 필요 없다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News