개인 투자자가 암호화폐 시장에서 어떻게 손해를 볼 수 있을까?

저자: 베이판,BayFamily

비트코인과 알트코인이 불장에 진입했다. 시장은 늘 고점을 찍은 후 붕괴된다. 그러나 매번 소액 투자자들은 정해진 절차에 따라 돈을 잃는다. 최근 나는 소액 투자자들이 호황기와 붕괴 과정에서 어떻게 자산을 손실하는지 설명한 한 학술 논문을 읽었다.

논문 제목은 "버블 및 붕괴 과정에서의 부(富) 재분배"이다.

이 논문이 기반으로 삼은 역사적 사건은 2014년 중국 A주 버블이다.

2014년 7월부터 2015년 12월까지 약 18개월간 중국 주식시장은 롤러코스터를 탄 듯했다. 상하이종합지수는 2014년 7월 초부터 2015년 6월 12일 최고점 5166.35까지 150% 이상 급등했으며(2014년 7~10월 완만한 상승과 2014년 10월~2015년 6월 급격한 반등 포함), 이후 2015년 12월 말까지 40% 폭락했다.

논문 저자는 당시 상하이 및 선전거래소의 모든 사용자 거래 데이터를 확보하여 개미 투자자들이 돈을 잃는 이유를 분석했다. 결론부터 말하자면 다음과 같다.

가장 부유한 상위 0.5% 대형 계좌 보유자들은 2500억 위안 이상의 수익을 얻었고, 하위 85% 가정들은 동일한 금액의 30%를 손실했다. 이 과정에서 돈은 가난한 사람들의 주머니에서 부유한 사람들에게로 이동했다.

즉 일반적으로 말하는 '돈이 가장 필요로 하는 사람에게서 가장 필요로 하지 않는 사람에게로 이동한다'는 현상이다.

왜 이런 일이 발생할까? 가장 중요한 이유는 버블 초기 단계에서 상위 0.5% 대형 투자자들이 시장 리스크 노출을 늘리는 반면, 하위 85% 가정들은 그 반대 행동을 취했으며, 버블 후기에는 중산층 투자자들이 손절을 망설였다는 것이다.

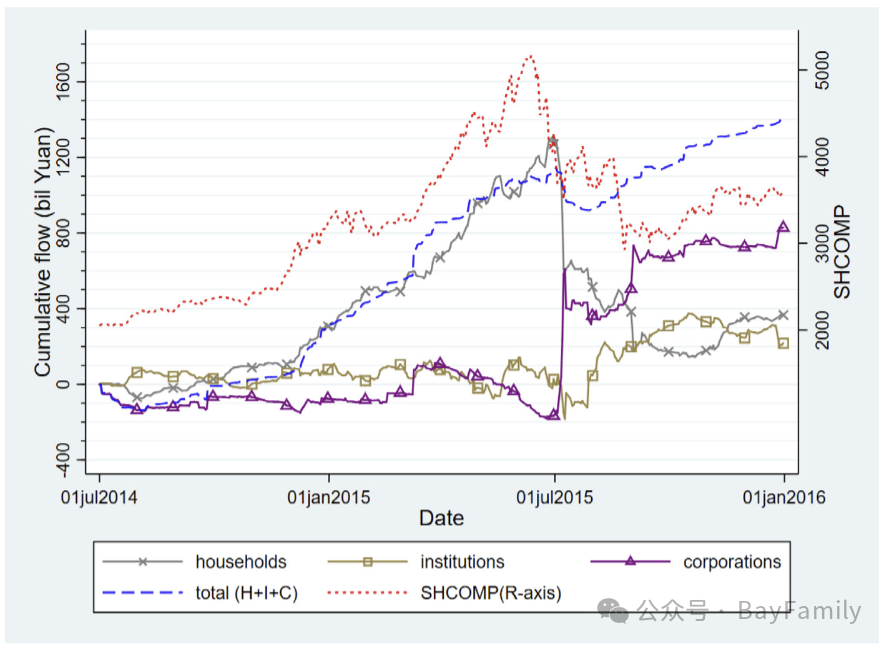

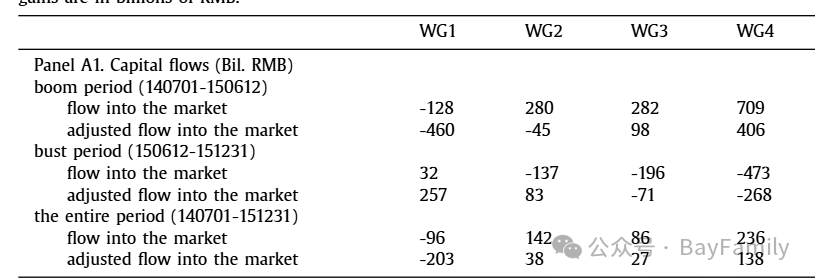

먼저 자금 유입 상황을 살펴보자. 연구진은 모든 계좌를 세 가지로 분류했다: 개인 가정, 기관, 회사 소유 계좌.(계좌 유형 및 소유 정보는 관리 데이터에서 직접 확인 가능하다.) 마지막 카테고리는 다른 기업의 교차 지분 보유 및 국영기업 소유도 포함한다. 개인 계좌는 계좌 가치(상하이 및 선전 증권거래소의 주식 보유액과 현금 총합)에 따라 네 그룹으로 나누었다: 50만 위안 미만(WG1), 50만~300만 위안(WG2), 300만~1000만 위안(WG3), 1000만 위안 초과(WG4).

그 후 연구진은 각 분류별 일일 자금 유입량과 상하이종합지수를 하나의 그래프에 표시했다.

2014년 7월 1일부터 2015년 6월 12일까지 개인 부문의 누적 자금 유입은 1.1조 위안이며, 나머지 두 부문은 각각 800억 위안, -1300억 위안이다. 2015년 6월 29일까지 개인 자금 유입은 계속 증가하며 1.3조 위안의 정점을 찍었다. 이후 얼마 지나지 않아 개인 부문은 주식을 회사에 팔기 시작했는데, 주로 국영 투자기관이었다. 이러한 정부 관련 기관들은 규제 당국의 지시를 받아 중국 주식시장 역사상 가장 심각한 붕괴 이후 시장을 '지탱(stabilize)'하기 위해 개입했다. 2015년 12월 말 기준, 6월 12일 시장 최고점 대비 기업 부문은 누적 9500억 위안 유입, 개인 부문은 8000억 위안 유출을 기록했다.

본 연구의 버블-붕괴 사례에서 대형 투자자들은 수익을 냈고, 소형 투자자들은 손실을 입었다. 구체적으로 2014년 7월부터 2015년 12월까지 거래 활동(바이앤홀드 전략 대비) 결과, 하위 85% 가정들은 250억 위안 손실을 기록했고, 상위 0.5% 가정들은 같은 18개월 동안 254억 위안 수익을 올렸다.

이러한 부 재분배 중 약 100억 위안은 시장 수준의 거래 수익과 손실에서 비롯됐다. 나머지 150억 위안의 재분배는 투자 포트폴리오 선택 차이에서 기인한 것이다. 즉 종목 선택의 차이에서 비롯된 것이다. 대형 투자자들은 특별한 정보 경로를 가졌을 가능성이 있다.

이 숫자들을 바탕으로 보면, 2014년 6월 말 기준 하위 계층 가정들의 총 보유 가치는 880억 위안이었으므로, 이 18개월간 누적 손실은 초기 주식 부의 28%에 해당한다. 동시에 샘플 집단에서 가장 부유한 가정들의 초기 총 보유 가치는 808억 위안이었으므로, 31% 증가한 셈이다.

소액 투자자들이 돈을 잃는 이유는 두 가지다.

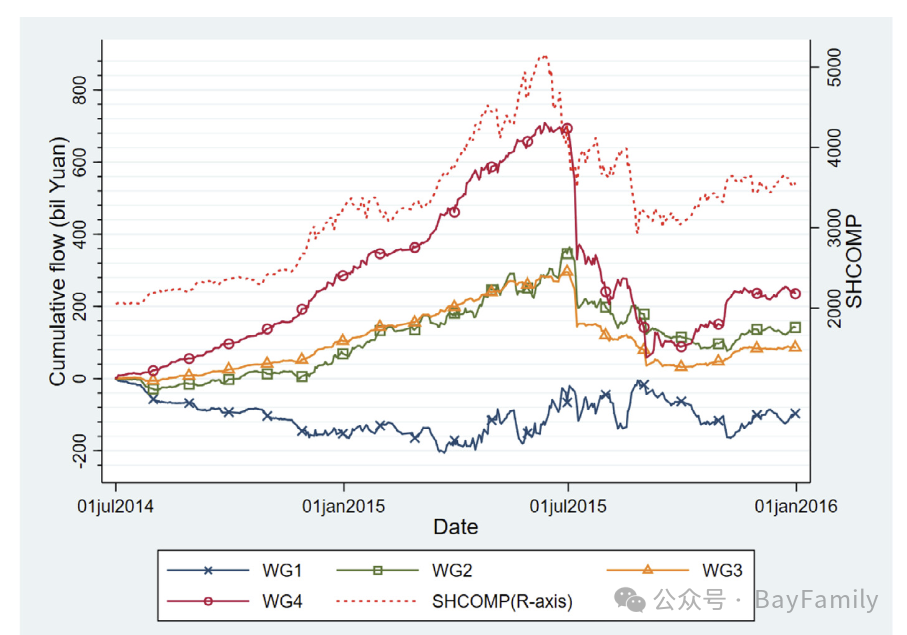

1. 특히 가장 가난한 소액 투자자들의 가장 큰 실수는 리스크 감수를 꺼린다는 점이다. 강세장 초기에 큰 자금을 투입하지 않고, 강세장이 오르는 과정에서 점진적으로 자금을 추가한다. 아래 그래프 참조. WG1(가장 적은 자금을 가진 소액 투자자)은 오히려 강세장 초기에 자금을 계속 인출하고 있다.

2. 중산층 투자자들은 손절이 망설여진다. 대형 투자자들(WG4)은 주가 하락 후 신속하고 단호하게 시장에서 빠져나가지만, 소액 투자자들은 망설이며 바닥 다지기 시도를 위해 오히려 자금을 추가 투입한다.

3. 소액 투자자들은 시장에 진입하면서 바로 고베타(High beta) 종목을 향해 달려간다. 일확천금을 꿈꾸며 저렴한 종목을 찾지만 결국 함정에 걸린다.

논문에서 이러한 현상에 대해 다음과 같이 서술하고 있다:

"우리의 분석에 따르면, 버블 초기 단계에서 가장 큰 가정 계좌, 즉 주식 부의 분포 상위 0.5% 계좌들은 주식시장에 유입되며 고베타 주식에 편중함으로써 시장 노출을 적극적으로 늘렸다. 이후 시장 정점 도달 후 얼마 지나지 않아 시장 노출을 신속히 줄였다. 하위 85번째 백분위 미만의 가정 계좌들은 완전히 반대되는 거래 행동을 보였다. 이 18개월 동안 상위 0.5% 가정들은 250억 위안 이상의 수익을 올렸고, 하위 85% 가정들은 250억 위안 이상을 손실했으며, 이는 어느 그룹의 초기 계좌 가치의 약 30%에 해당한다. 이와 대조적으로 2014년 6월 이전 2년 반 동안 시장이 비교적 안정적이던 기간에는 이 네 가정 부의 그룹이 경험한 수익과 손실은 한 등급 낮았다. 형식화된 포트폴리오 선택 모델을 통해 우리는 이러한 부 재분배가 투자자의 재균형이나 추세 추종 거래보다는 오히려 가정 투자 역량의 이질성(heterogeneity)을 더 잘 반영한다고 보여준다."

"번영-침체기에 상위 0.5% 가정들의 수익이 하위 85% 가정들보다 훨씬 크다는 사실은 정책 결정자들에게 의미가 있다. 특히 금융 지식과 시장 참여도가 낮은 개발도상국에서는 주식시장 참여를 번영과 평등의 길로 간주하는 것이 일반적이다. 그러나 만약 가난하고 금융적으로 덜 성숙한 사람들이 거품과 붕괴가 쉽게 발생하는 금융시장에 적극적으로 투자한다면, 이러한 참여는 오히려 그들의 부를 해칠 수 있다. 최근 연구들은 두드러진 초기 경험들이 수십 년 후 개인의 경제 결정에 지속적인 영향을 준다는 것을 발견했는데, 이 점에서 특히 우려된다. 따라서 주식시장 참여가 복지를 높일 수는 있지만, 적극적인 투자가 정반대의 결과를 초래할 수 있다는 점을 강조하는 것이 중요하다."

암호화폐 시장은 A주 초기 시장과 매우 유사하다. 소액 투자자 중심이며, 대형 플레이어들이 시장을 좌지우지한다. 이 논문을 철저히 읽는 것은 자신의 투자 결정에 도움이 될 수 있다. 소액 투자자들의 절반 손실은 진입 타이밍 오류에서, 나머지 절반은 정보 비대칭과 잘못된 종목 선택에서 비롯된다.

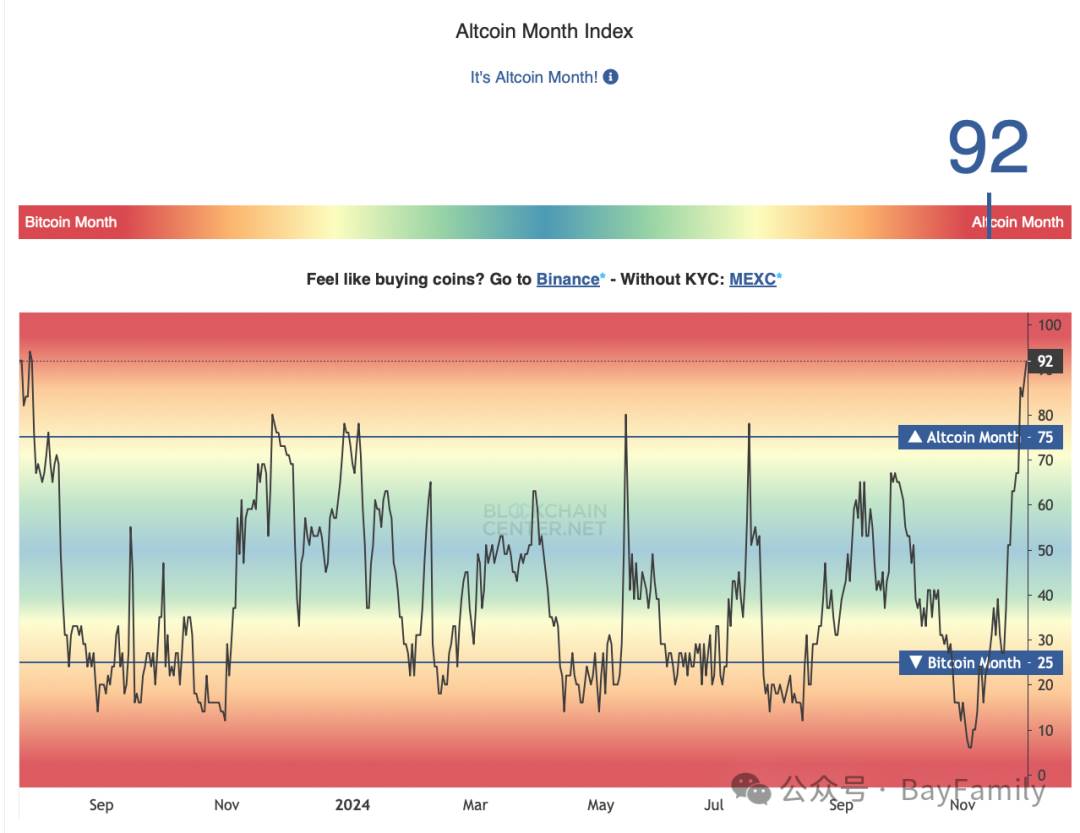

현재 시장 특성은 위 분석과 매우 부합한다. 2024년 3월, 다수의 '좀비 코인'들이 부활했다.

알트코인 지수가 급격히 상승했다.

이 모든 것은 소액 투자자들이 빠르게 시장에 진입하고 있음을 보여준다. 섹터 순환은 일반적으로 시장이 중후반기에 접어든 신호이다.

바이낸스는 2억 명의 사용자를 보유하고 있으며, 백엔드 데이터를 통해 현재 시장 단계를 매우 명확하게 파악할 수 있다. 아쉽게도 그들은 이러한 데이터를 공개하지 않을 것이며, 특정 집단만이 혜택을 받게 될 것이다.

결론은 두 문장이다.

1. 시장 고점에서 매수하지 마라. 2. 알트코인을 만지지 마라.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News