벤처 캐피탈 시장의 일반적인 현황: 경쟁이 치열하며 수익이 특정 분야에 집중됨

저자: DEZ

번역: TechFlow

벤처 캐피탈 산업의 현황은 어떠할까? 만약 벤처 투자가에게 현재 시장 상황에 대해 묻는다면 아래 세 가지 일관된 의견을 들을 수 있을 것이다.

A) 시장이 과도하게 혼잡하다.

B) 경쟁이 극도로 치열하다.

C) 수익이 최상위 기업에 집중된다.

스타트업 생태계에서 벤처 캐피탈리스트가 맡는 핵심적인 역할을 고려하면, 이는 흥미롭고 일관된 관찰이다. 그렇다면 벤처 캐피탈이라는 자산 클래스는 소멸하고 있는가? 물론 아니다. 그러나 구조적 도전에 직면해 있는가? 분명히 그렇다.

거시적 관점에서 그 이유를 살펴보자.

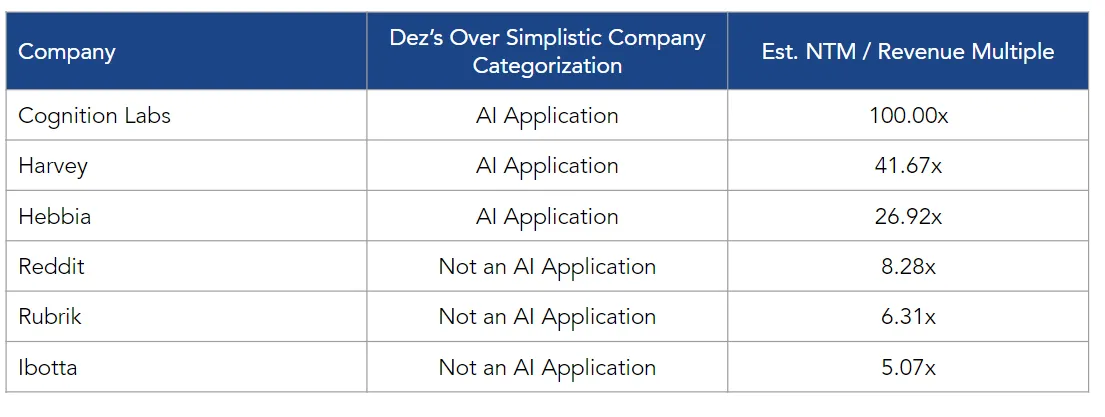

2024년 현재, 벤처 캐피탈 지원을 받은 세 개의 주목받는 기업이 상장했다. Reddit, Rubrik, Ibotta가 그것인데, 이번 주 초 기준으로 이들 기업의 기업 가치는 각각 약 100억 달러, 60억 달러, 20억 달러였으며, 향후 12개월 동안 예상 매출은 각각 12억 달러, 9.22억 달러, 4.15억 달러였다.

이들 회사는 모두 대규모이고 자본이 충분하며 잘 알려진 기업들이며, 수천 명에서 수백만 명에 이르는 충성 고객을 보유하고 있다. 이들은 소위 '클리프턴 디지털 디바이드'(Clifford's Digital Divide)를 이미 넘어섰으며, 효율적으로 운영되는 상장 기업이 되기 위해 노력 중이다. 수십억 달러 규모의 이러한 성공 사례는 벤처 투자가들의 꿈이며, 우리의 커리어를 크게 견인할 수 있다.

그러나 장기적으로 자본 수익률이 벤처 투자가에게 가장 중요한 요소임에도 불구하고, 우리(산업 전체로서)는 우리가 업무의 핵심이라 할 수 있는 '가격 책정' 문제에 직면했을 때 여전히 의심을 멈추는 데 매우 적극적이다.

최근 몇 주간 초기 스타트업 환경은 두 가지 유형으로 계속해서 분화되고 있다. 바로 AI 네이티브 기업과 그 외 모든 기업들이다.

AI 네이티브 기업들은 애플리케이션, 추론 및 프론티어/딥테크 모델 계층에 집중하고 있다. Hebbia는 최근 7억 달러의 기업 가치로 펀딩을 마쳤으며, Cognition Labs는 이제 20억 달러의 평가액을 기록하고 있으며(단 6개월 만에, 매우 인상적이다), Harvey는 15억 달러의 평가액으로 펀딩을 임박한 것으로 알려졌다.

사실 우리는 이러한 평가액이 드문 환경에 살고 있는 것이 아니다. 실제로는 오히려 매우 흔하다. Glean(20억 달러 평가), Skild AI(15억 달러 평가), Applied Intuition(60억 달러 평가) 등 다른 기업들도 이러한 추세를 강화하고 있다. 나는 특히 Hebbia, Cognition, Harvey라는 세 기업을 잘 알고 있는데, 이들은 다음과 같은 몇 가지 이점을 가지고 있다.

-

이들은 수익을 내고 있다. Hebbia는 1300만 달러의 매출을 기록하며 흑자 전환한 것으로 알려졌으며, Cognition은 500만~1000만 달러의 매출을 올렸을 것으로 추정되며, Harvey는 2000만 달러 이상의 매출을 기록하고 있다.

-

이들은 자신들의 브랜드와 인재 밀집도를 구축하고 있다. 이들의 직원 구성비를 보면 아이비리그 출신 및 기술 베테랑들이 많다는 것을 알 수 있다.

-

이들은 유명한 브랜드 고객들을 확보하고 있다. PwC, KKR(Kohlberg Kravis Roberts & Co.), T-Mobile, 브릿지워터 어소시에이츠(Bridgewater Associates), 미국 공군, Centerview Partners 등이 있다.

-

이들은 애플리케이션 소프트웨어의 세대 교체를 의미한다. 즉, 업무 프로세스보다 결과에 더 집중한다 (내 일을 도와줘라가 아니라, 내 일을 직접 다 해줘라).

하지만 의심스러운 유니콘 평가에도 불구하고, 이들 모두 여전히 '디지털 디바이드' 안에 단단히 자리 잡고 있다. 이들이 상장까지 살아남을 것이라는 보장은 전혀 없다. 이 분야의 경쟁은 매우 치열하다. 이들이 개발하는 기술이 정체될 수도 있으며, 궁극적인 고객들에게 충분히 명확한 투자 수익률을 제공하지 못할 수도 있다. 또한 상장사 동종업체들은 매출 규모가 20배 더 크며 시장 리더로서의 입지를 이미 굳건히 다지고 있으며, 미래 12개월 매출 대비 5~8배의 평가를 받고 있고, 20~100배의 미래 수익 기반 평가는 아니다.

이것이 바로 벤처 캐피탈 산업이 직면한 구조적 도전이다. 자본은 넘치지만 투자할 만한 우수 자산은 거의 없어 지속 불가능한 평가 상승을 초래하며, 궁극적으로 지분 가치를 손상시킨다. 그러나 이러한 광란의 평가 속에서도 후에 돌아보면 비교적 저렴했던 평가들이 일부 존재할 것이다. 오늘날 실제로 진정한, 오래 지속되는, 세대를 아우르는 기업들이 만들어지고 있지만, 누구도 어떤 기업이 Webvan이 될지, 어떤 기업이 Doordash가 될지 명확히 구분할 수 없다.

(역자 주: 결국 어떤 기업이 실패할지, 어떤 기업이 거대한 성공을 거둘지를 예측하기 어렵다는 의미다.

Webvan: 1999년 설립된 온라인 식료품 배달 기업으로, 경영 부실과 수요 과소평가 등의 이유로 2001년 파산했다. Webvan은 창업 실패의 전형적인 사례로 자주 언급된다.

Doordash: 2013년 설립된 온라인 음식 배달 플랫폼으로 급속도로 성장하여 2020년 성공적으로 상장했으며 수십억 달러의 시가총액을 가진 기업이 되었다. Doordash는 창업 성공의 대표적 사례다.)

Doordash와 같은 기업들은 투자자들에게 막대한 수익을 가져왔고, 이는 다시 벤처 캐피탈이라는 자산 클래스에 대한 새로운 관심을 불러일으켰다. 이러한 순환이 반복되며, 2040년에는 비슷한 가격 왜곡을 겪는 또 다른 새로운 투자 기술에 대해 논의하게 될지도 모른다. 이것이 바로 현재의 벤처 캐피탈 현황이다. 이를 더욱 명확히 하기 위해, 나는 벤처 캐피탈 현황에 관한 몇 가지 뚜렷한 주제들이 있다고 생각한다.

-

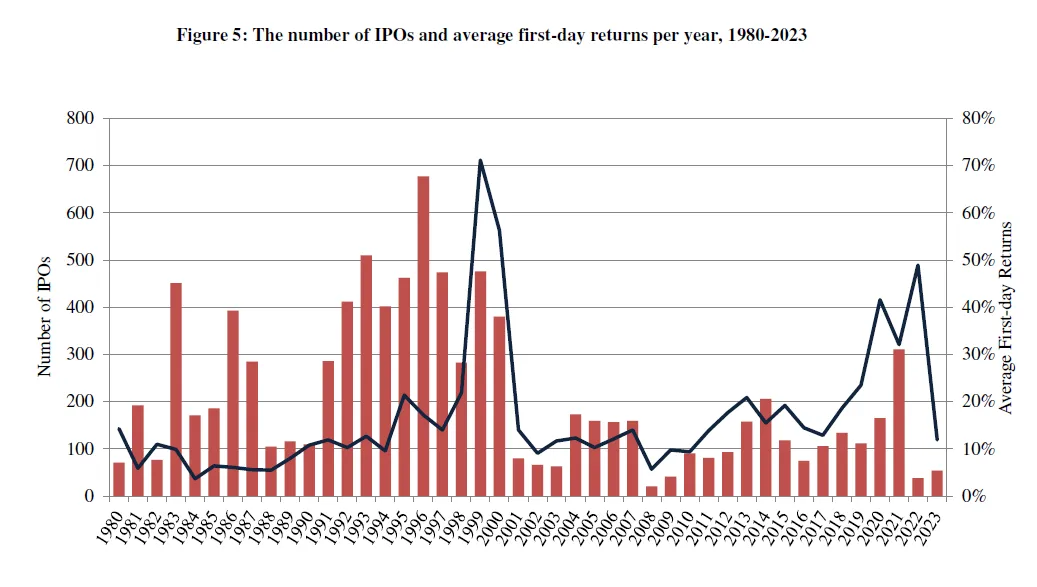

우리는낮은 유동성 시기에 있으며, 시장 사이클의 바닥 근처에 있다. 2022년은 글로벌 금융위기 이후 IPO가 가장 적었던 해였으며, 2023년 역시 큰 개선이 없었다.

-

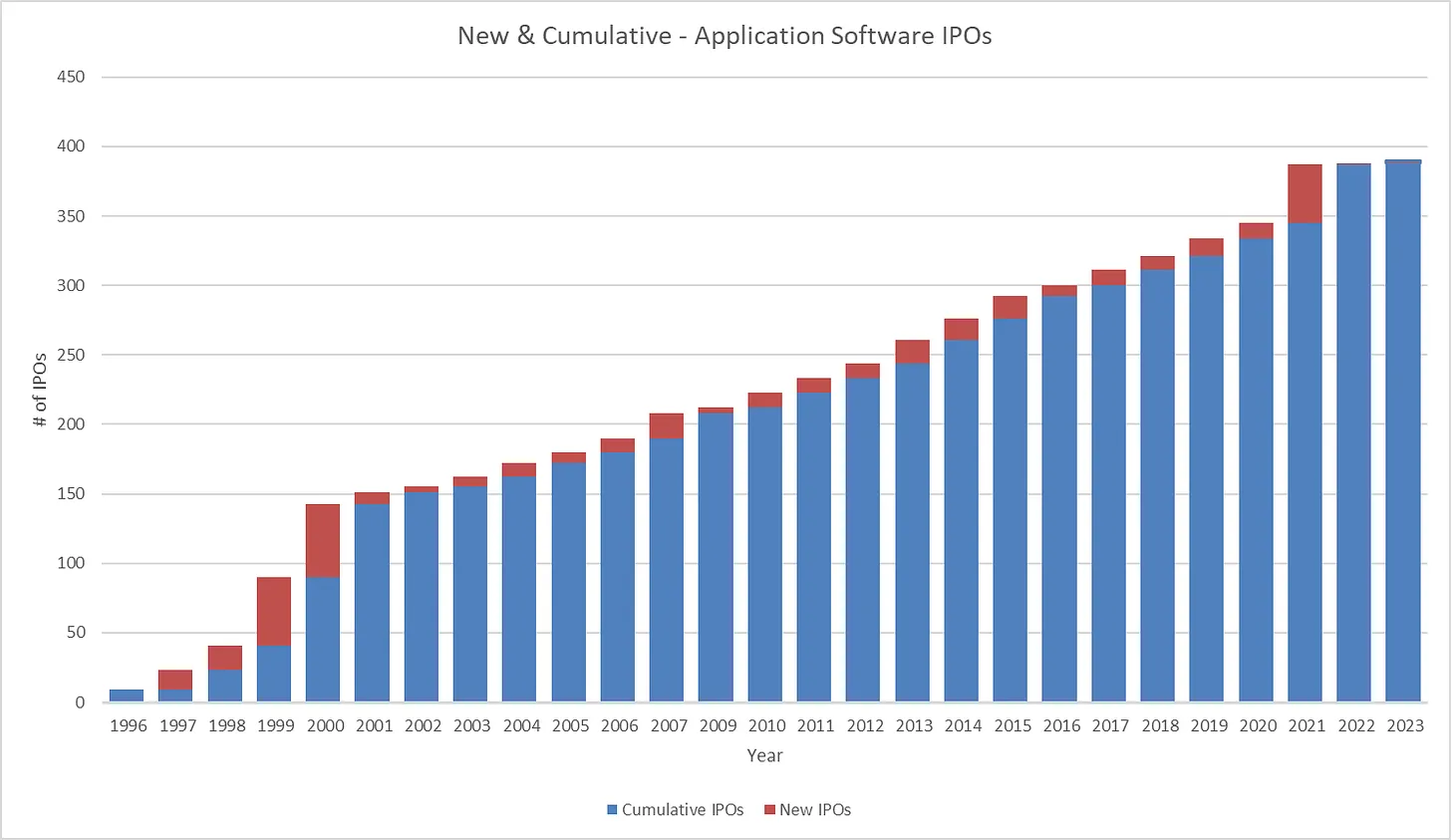

애플리케이션 소프트웨어는 1996년 이래로 모든 IPO의 8%를 차지하며 계속해서 가치를 제공해 왔지만, 벤처 캐피탈의 하위 산업으로서 성숙하고 있다. 이에 따라 투자 가능한 시장 기회는 줄어들고 있다.

-

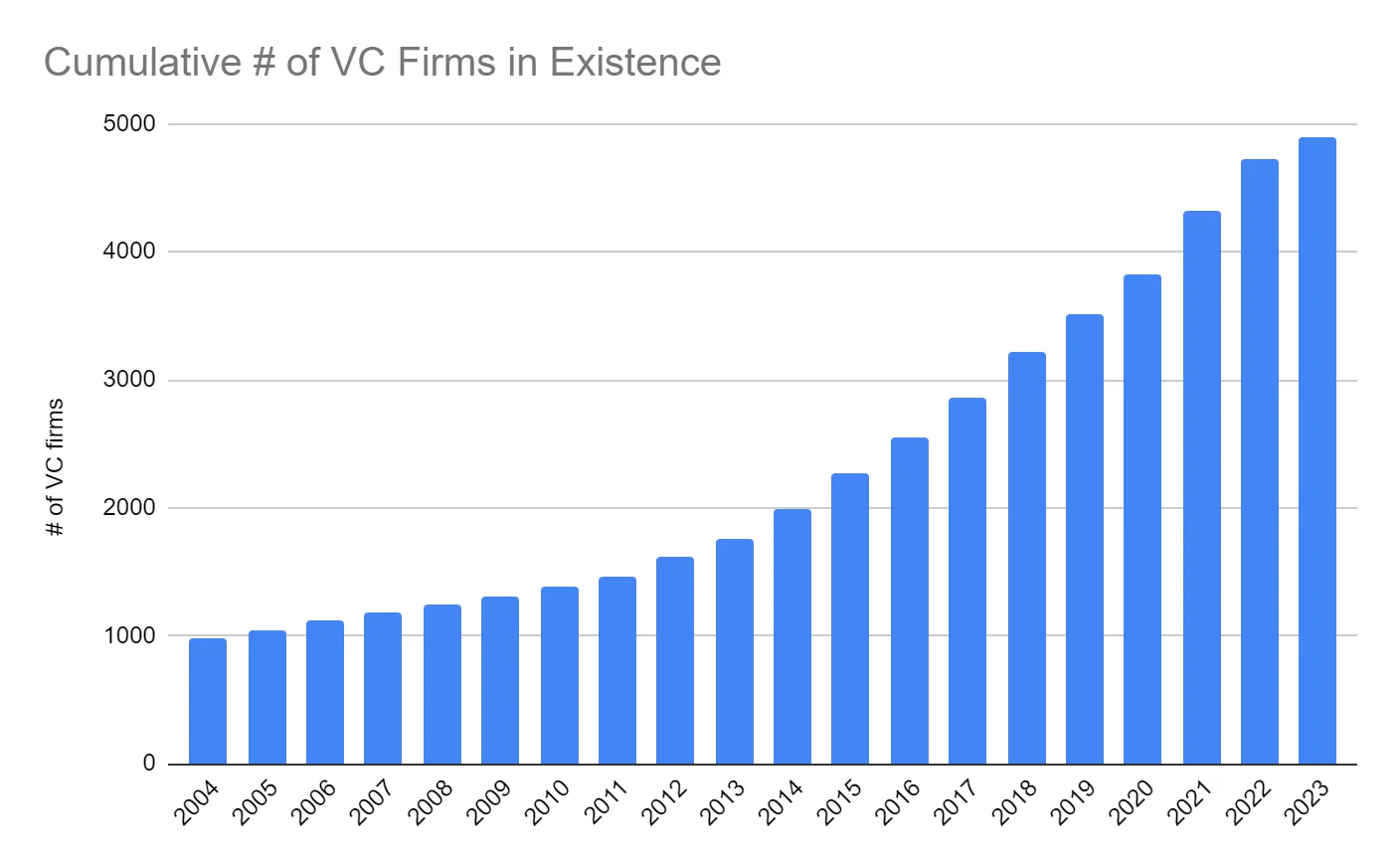

벤처 캐피탈은 과거 20년간 이 자산 클래스가 4배 이상 성장하면서 지금까지 어느 때보다도치열한 경쟁 상태에 있다. 이것은 "너의 마진은 나의 기회다"를 그대로 보여준다.

-

'독보적'이라고 여겨지는 자산의 경우, 가격은 더 이상 고려 대상이 아니다. 매출의 100배라는 배수가 받아들여지고 점점 더 흔해지고 있다.

내 주장의 핵심을 간략히 요약하자면, 700만 달러를 40억 달러로 만드는 것은 경쟁을 불러오기 마련이며, 바로 이 경쟁이 현재 벤처 캐피탈 상황을 결정짓는 요소라는 것이다. 가격 책정, 거래 속도, 거래 과정의 강도 등 모든 것은 경쟁에서 비롯되며, 오늘날 벤처 캐피탈 분야의 경쟁 구도는 '두 도시 이야기'처럼 AI 네이티브 기업과 그 외 모든 기업들로 명확히 나뉘어져 있다.

이제 진짜 질문은 이것이 벤처 캐피탈의 현실이라면, 그래서 어떻게 해야 하는가 하는 것이다. 나는 이미 실행 중인 나만의 생각과 전략을 가지고 있지만, 지금은 그 생각을 보류하겠다. 동시에 여러분 모두에게 즐거운 한 주와 좋은 투자를 기원한다.

-

혼동을 방지하기 위해 밝히건대, 나는 이들 기업과 직접 대화한 적이 없다. 이 데이터는 공개 기록과 개인 대화에서 수집한 추정치다.

-

명확히 하자면, 이것이 성공의 필수 조건이라고 말하는 것은 아니며, 다만 인재 밀집도를 형성하는 강력한 초기 신호일 뿐이다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News