리스테이킹(Re-staking)이 이더리움에 어떤 의미를 가져올까?

글: NingNing

리스테이킹(Restaking)의 가치 기반은 EigenLayer의 AVS(Actively Validated Services)에 있다. 블록 공간 경제학 관점에서 보면 롤업 L2는 이더리움의 블록 공간을 추상화하여 재판매하는 것이고, AVS는 이더리움의 경제적 보안성을 추상화해 판매하는 것이다.

시장에는 하나의 이론적 가설이 존재한다. 리스테이킹은 이더리움의 컨센서스 부하를 증가시키지만, 더 높은 스테이킹 수익률을 제공하는 LRT 프로젝트들이 이더리움의 스테이킹 비율과 가격 상승을 유도함으로써 메인넷의 경제적 보안성을 강화할 수 있다는 것이다.

Dune의 체인 데이터 대시보드를 살펴보면 위 가설과 현실 사이에 다소 어긋나는 점들이 있다.

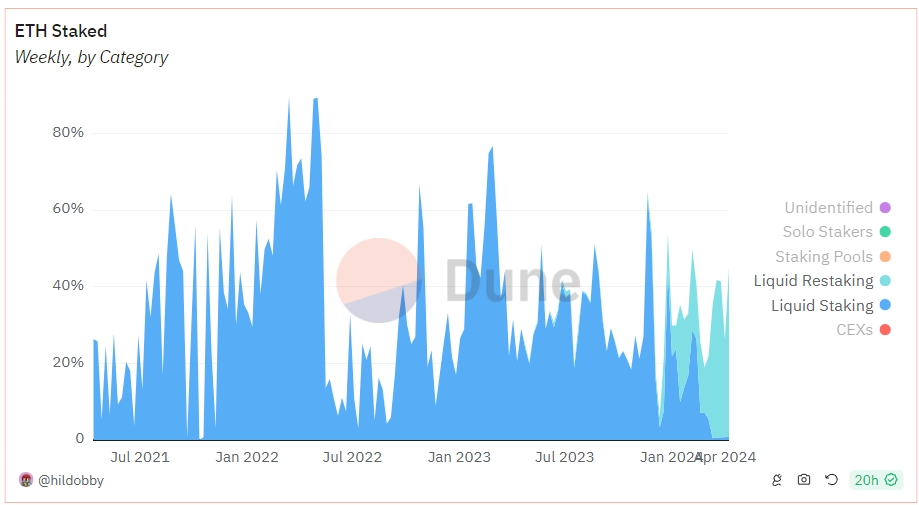

1. 리스테이킹 FOMO 열풍으로 인한 ETH 스테이킹 순유입 증가세는 매우 짧은 기간 동안 지속됐다. 기간은 올해 1월 19일부터 2월 13일까지 약 한 달도 채 되지 않았으며, 현재는 순유입이 여전히 0선 위에 있지만 역사적으로 가장 낮은 구간에 머물러 있다.

ETH 스테이킹에 대한 긍정적 영향은 상하이 업그레이드 때보다 훨씬 미미하다.

2. 2024년 들어 이더리움 스테이킹 총량은 2920.6만에서 3212.14만으로 증가했으며, 성장률은 10%이다. 그러나 이 증가세의 기울기는 2023년 3분기 장이 횡보했던 약세장 시기와 거의 일치한다. 특히 2024년 1월은 비트코인 ETF 승인 후 시장 조정기가 맞물려 있었다.

여기서 알 수 있듯이 리스테이킹 프로젝트의 PMF(Product-Market Fit)는 '높은 ETH 기준 수동 수익 + 시장 조정기'와 관련이 있으며, EigenLayer의 AVS 서사와의 연관성은 오히려 약하다.

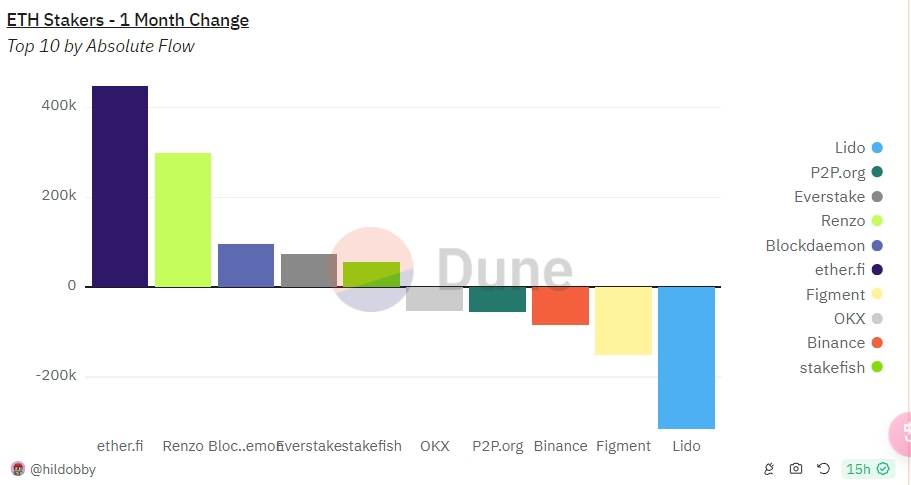

3. Etherfi, Renzo 등 리스테이킹 프로젝트들이 Lido, Rocket Pool 등의 LST(Liquid Staking Token) 신규 스테이킹 점유율을 잠식하고 있다. 현재 리스테이킹 프로젝트들은 신규 스테이킹 시장 점유율의 40%를 차지하고 있다.

4. 월별 변동을 보면 Lido, Figment, 바이낸스, http://P2P.org 등 전통적인 스테이킹 프로토콜과 플랫폼이 자금을 유출하고 있는 반면, Etherfi, Renzo 등의 리스테이킹 프로토콜은 큰 폭의 순유입을 기록하고 있다.

다만 주목할 점은 Figment와 바이낸스 모두 1차 시장에서 리스테이킹 프로토콜에 지속적으로 투자하고 육성하고 있다는 사실이며, Lido는 스테이킹 시장 점유율이 곧 1/3이라는 제한선에 도달할 것을 우려해 소극적인 행보를 취하고 있다는 점이다.

결국 리스테이킹은 리스테이킹 프로젝트들과 Lido의 경쟁업체들이 공동으로 벌이는 포위 공격이라 볼 수 있다.

이 과정에서 Lido는 시장 점유율을 잃었지만 이더리움 생태계 내 윤리적 보안성은 확보했다. Figment와 바이낸스는 본질적으로 자산을 왼손에서 오른손으로 옮기는 것에 불과하며, 일부 수동 수입을 포기하면서도 강세장에서 자산 발행 기회를 얻고 있다. Etherfi가 바로 첫 번째 성공 사례다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News