EigenLayer의 재스테이킹 모델과 수익성에 대한 심층 분석

글: Siddharth Rao, IOSG Ventures

본 글에 대한 소중한 피드백을 제공해 준 Renzo의 Kratik Lodha와 IR 팀의 기여에 특별히 감사드립니다.

「리스테이킹」 파트

EinigenLayer 소개

약 1년 전, EigenLayer는 새로운 패러다임의 네트워크 보안 이해를 돕기 위한 여정을 시작했으며, 이 과정에서 「리스테이킹」이라는 개념이 등장했습니다. 요약하자면, 이제 ETH 검증노드들이 DA 계층과 같은 인프라 계층, 컴퓨팅 네트워크, 공유 시퀀서와 같은 미들웨어 등 여러 네트워크의 보안을 동시에 책임질 수 있게 된 것입니다. 본질적으로 모든 네트워크는 일종의 합의(Consensus)가 필요하며, 이를 위해 별도의 자금을 들여 보안을 확보할 필요가 없습니다. 이러한 네트워크들은 EigenLayer에서 능동형 검증 서비스(Actively Validated Services: AVS)라고 불립니다.

EigenLayer가 없다면, 어떤 시스템(예: DA)의 운영자가 되고자 하는 사람은 관련 하드웨어와 초기 스테이킹 자산에 투자해야 합니다. 이로 인해 검증노드 집합을 필요로 하는 프로젝트들은 높은(때로는 비합리적인) 밸류에이션으로 토큰을 발행하여 고 인플레이션 보상을 얻어야만 하는 상황에 처하게 됩니다. 이는 대규모의 투기적 매도를 유발할 수 있으며, 검증노드 운영자에게 매우 불리합니다.

물론 단일 운영자의 레버리지 감소 리스크는 존재하지만, 항상 추가 수익을 얻고자 하는 우수한 검증노드들이 존재할 것입니다.

EigenLayer는 EigenPods를 생성하거나 stETH, rETH, cbETH 등의 유동성 스테이킹 토큰(LSTs)을 사용함으로써 이더리움의 로컬 리스테이킹을 가능하게 하여 AVS 네트워크의 보안을 제공합니다. LST를 보유한 누구나 실질적으로 이더리움의 보안 및 탈중앙화에 기여하며, 이더리움 네트워크로부터 보상을 받습니다. 유동성 스테이킹 토큰(LSTs)의 추가 스테이킹은 AVS 네트워크에 보안을 제공하고 그에 따른 AVS 수익을 교환받는 방식입니다. 따라서 LST 리스테이커는 네트워크 보상에서 운영자 수수료를 제외한 금액을 받을 수 있는 자격을 갖추게 됩니다.

스테이킹과 리스테이킹이 유익하다면, 왜 그것이 유동적인가?

이더리움의 유동성 스테이킹을 신뢰한다면, 유동성 리스테이킹 역시 인정하게 될 것입니다. 이더리움의 유동성 스테이킹에는 사실 두 당사자가 포함됩니다: Lido와 소매 참여자 말입니다. 소매 참여자는 "나는 충분한 ETH도 없고, 하드웨어도 없으며, 검증노드 운영을 위한 시간조차 없지만, 내 ETH로 더 많은 수익을 얻고 싶다"고 말할 수 있습니다. 반면 스테이킹 회사는 "내가 도와줄 수 있다. 나는 운영 수수료를 일부 받고, 완전히 투명한 방식으로 처리하겠다"고 말하겠죠.

이로 인해 일반 대중이 부담해야 할 다섯 가지 비용—하드웨어 비용, 하드웨어 유지비용, 시간, 노력, 정신적 부담—이 모두 사라집니다.

EigenLayer의 경우 위에 언급된 비용 외에도 추가적인 위임 비용이 발생합니다. 이더리움에서는 운영자가 운영하는 각 노드가 「대체 가능」하며, bare-metal 인프라, 클라우드 또는 기타 장소에서 실행되든 간에 네트워크는 모든 노드를 동일하게 취급합니다.

반면 EigenLayer에서는 다른 네트워크의 보안을 담당하는 네트워크이며, 네트워크 내 각 운영자는 자신이 검증하고자 하는 다른 네트워크를 선택할 수 있습니다. 이는 기본적으로 두 운영자가 동일하지 않다는 것을 의미합니다. 따라서 숙련된 팀이나 협회는 소매 참여자의 걱정을 덜어주기 위해 전략이 우수한 운영자를 현명하게 선정합니다.

「유동성」 파트

연중 언제든지 이더리움 상의 어떤 스테이킹 프로토콜보다 높은 ETH 수익을 얻을 수 있는 기회가 있습니다.

수익만을 고려하면, 귀하의 ETH로 더 높은 수익을 얻을 수 있는 약 1,748가지 방법이 있습니다.

진정한 가치는 거의 「무위험」에 가까운 수익률에 있습니다. 즉, 리스크가 최소인 ETH 획득 방식을 의미합니다. 유동성 토큰의 경우 리스크가 낮을수록 해당 LST가 다른 프로토콜에서 허용될 가능성과 조합성(composability)이 높아지고, 결과적으로 LST에 대한 수요도 커집니다. 이 모든 것은 최저 리스크라는 신뢰에서 시작됩니다.

LST의 경우 리스크 평가는 그리 어렵지 않습니다. 운영자 기반 리스크(운영자가 검증노드를 종료하거나, 운영자 품질, 하드웨어 품질 등)와 네트워크 기반 리스크(스마트 계약 리스크)가 있으며, 모든 리스크의 합의 메커니즘은 동일하고, 모든 운영자에 대한 최소 하드웨어 요구사항도 동일합니다.

그러나 리스테이킹에서는 더 많은 요소를 고려해야 합니다. 주로 하드웨어 요구사항(확장 필요 여부), AVS의 보안 감사, 신형 합의 메커니즘의 실전 테스트, AVS 자체의 경제 모델, 그리고 AVS가 받는 지지자들(투자자, 파트너 등)의 유형 등이 중요합니다. EigenLayer 상에서 실행 중인 단 15개의 AVS만으로도 32,767가지의 가능한 전략이 존재합니다. 우리는 소매 투자자가 교육된 결정을 내릴 것이라고 기대할 수 없습니다.

소매 참여자들은 그러지 않을 것이며, 만약 단순히 어떤 운영자 전략을 모방했다가 감산되면 신뢰를 잃게 되고, 이는 네트워크 유동성에 부정적 영향을 줄 것입니다. 만약 운영자가 자체 LST를 출시한다면 초기에 과도한 단편화 혹은 과도한 스테이킹 집중이 발생할 수 있습니다. 동일한 전략을 사용하는 여러 운영자라도 서로 다른 Liquid 「리스테이킹」 토큰(LRTs)을 사용하면 불필요한 단편화가 발생합니다. 통일된 전략과 운영자 탈중앙화를 갖춘 공통 LRT는 EigenLayer의 성공에 있어 매우 중요합니다.

이는 다음과 같은 「최저 리스크」 긍정적 피드백 루프를 보장합니다:

최고의 리스크 관리 → 더 많은 유동성 → 가장 많이 화이트리스트 등재 → 가장 많이 사용됨 → 가장 많은 유동성 → 가장 인기 있음 → 최저 리스크

최저 리스크인 이유는 10만 개의 검증노드 중 하나에서 1 ETH가 감산되는 것보다, 단 1개의 검증노드에서 1 ETH를 잃는 것이 훨씬 더 큰 리스크이기 때문입니다. 그래서 사람들이 여전히 Lido와 함께 스테이킹을 선택합니다. 최근 Lido는 20개 이상의 검증노드가 각각 약 1.1 ETH씩 감산되는 사건(총 약 20 ETH)을 겪었습니다. 인프라 파트너사가 손실을 부담하기는 했지만, Lido의 총 883만 ETH 스테이킹 규모에 비하면 매우 사소한 수준입니다. 이는 신뢰할 수 있는 파트너의 중요성을 보여줍니다.

유동성 리스테이킹은 어떻게 작동하는가?

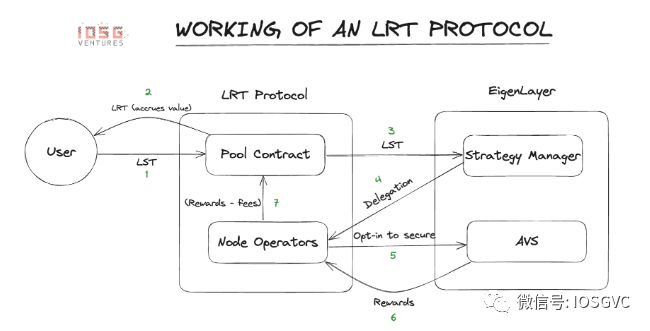

사용자는 자신의 LSTs/ETH를 유동성 리스테이킹 플랫폼의 풀 컨트랙트로 보냅니다. 리스테이커는 이에 상응하는 LRT(유동성 리스테이킹 토큰)를 받게 됩니다. 그런 다음 해당 컨트랙트는 이러한 토큰들을 EigenLayer 프로토콜 내 전략 관리 컨트랙트에 분배합니다. 전략 관리 컨트랙트는 이 토큰들을 노드 운영자에게 위임하고, 운영자가 전략을 준수하도록 보장합니다. LRT 거버넌스는 특정 전략을 선택할 수 있습니다. 운영자는 기반 AVS를 검증하며 일부 보상을 보유합니다. 나머지는 LRT 프로토콜로 넘어오고, 여기서 다시 일부를 추출한 후 나머지를 리스테이커들에게 배분합니다. 이것은 LST(유동성 스테이킹 토큰)보다 명백히 더 많은 추출이 이루어지지만, 작업량과 유지관리에 더 많은 자원이 소비됩니다.

수익률은 얼마나 매력적인가?

AVS(능동형 검증 서비스) 보상이 어떻게 분배될지, 각 합의 메커니즘이 어떻게 작동할지도 아직 알 수 없습니다. 하지만 몇 가지 기본적인 문서화된 수학 계산을 바탕으로, EigenLayer 수익률 산정에 참고할 만한 몇 가지 시나리오를 아래에 제시합니다.

FDV(완전 희석 밸류에이션)를 고려할 때, 참고 프로젝트들의 마지막 알려진 FDV 데이터를 기준으로, 해당 프로젝트 토큰이 더 높은 밸류에이션으로 출시되어 수익률이 더욱 매력적으로 나타날 수 있습니다. 보수적으로 가정할 때, EigenLayer 생태계 페이지에 발표된 모든 파트너사들의 FDV 값을 그들의 마지막 라운드 조달 밸류에이션으로 간주합니다. 10월 19일 기준, EigenLayer의 TVL(총 잠금 가치)은 약 172k ETH이며, Lido의 기초 수익률은 약 3%입니다. 우리의 계산에 따르면, 약 6,200만 달러의 배포량이 있으며(TGE 가격과 배포량 모두 영향을 받으며, 보수적인 수치로 2.5%의 토큰 공급과 FDV 기준), 이는 평균 약 9%의 APY 증강 수익에 해당하며, 총합 12%까지 도달할 수 있습니다.

더 공격적인 시나리오에서는, 부스트된 수익 APY가 최대 15%에 이를 수도 있습니다. 물론 이는 가정에 기반한 것이며, 계산 방식에 대해 더 깊이 논의하고 싶다면 트위터에서 저에게(@Rao_Sidd) DM을 보내주세요.

LRT 생태계

-

Ion Protocol: LSTs 및 LRTs를 담보로 자산을 빌릴 수 있는 대출 프로토콜;

-

Renzo: 유동성 리스테이킹에 특화된 플랫폼. 모든 EL LSTs(EigenLayer 유동성 스테이킹 토큰) 및 ETH를 받아 플랫폼의 LRT ezETH (유동성 리스테이킹 토큰 ezETH)를 제공;

-

Rio: 유동성 리스테이킹에 특화된 플랫폼. 모든 EL LSTs 및 ETH를 받아 플랫폼의 LRT reETH를 제공;

-

Puffer Finance: DVT 기반의 LRT 프로토콜;

-

Inception LRT: L2의 보안 확보에 집중하는 LRT 프로토콜;

-

Swell: LST 프로토콜이자, 자체 LRT도 만들고 있음. Swell의 LST는 또한 EigenLayer 리스테이킹의 JokerAce 대회 후보 목록에도 포함되어 있음;

-

Stader Labs: 자체 LST인 ETHx를 보유하고 있으며, 자체 LRT도 개발 중;

-

Genesis LRT: 맞춤형 LRT를 제공하며, 각 고객이 원하는 리스크 구성에 따라 자체 LRT를 만들 수 있도록 함. 주로 이 분야에 진입하는 대규모 고객 및 기관을 대상으로 함;

-

Astrid Finance: 리베이스 모델을 사용하며, 사용자는 풀에 스테이킹한 내용과 사용자 잔고에 따라 rstETH, rrETH 또는 rcbETH를 받고, 보상이 누적됨에 따라 사용자 잔고가 자동으로 조정됨;

-

KelpDAO: Renzo 및 Rio와 유사한 모델;

-

Ether.Fi: 사용자가 ETH만 풀에 예치하면 플랫폼의 LRT인 eETH를 받을 수 있음.

앞으로 이 공간은 어떻게 진화할까?

이 분야에서 진정한 승자가 되기 위해서는 최고의 신뢰를 구축하는 것으로부터 시작해야 합니다. LRT들도 LST들과 동일한 긍정적 피드백 루프를 따를 것입니다. 리스크 관리는 리스테이커, 유동성 제공자, 파트너를 끌어들이는 가장 중요한 요소입니다.

언젠가(정확한 시간선은 미정) 수익률이 ETH 수익률보다 약간 더 높아질 수 있지만, 이는 기반 AVS의 경제 모델 설계와 사용 상황에 따라 달라질 것입니다. AVS의 사용은 사용자가 이더리움에서 얻을 수 있는 최저 리스크 수익의 선택지가 될 수 있으며, 이는 이더리움의 합의 보상과 AVS 수익률의 결합입니다.

Mantle은 최근 BitDAO 자금에서 40,000 ETH를 Lido에 스테이킹하였으며, 예측 가능한 미래에 이는 Mantle이 막대한 stETH를 보유하게 됨을 의미합니다. 이 stETH는 Mantle에서 상장될 수 있고, 일부는 EigenLayer에서도 리스테이킹될 수 있습니다(LST 공급 한도가 상향될 경우). 예를 들어, Mantle이 DA 계층으로 EigenDA를 선택한다면, 이 경우 자금을 보호하면서 Mantle의 전체 전략과 목표를 지원하는 AVS를 위해 최저 리스크 전략을 강하게 선호하게 될 것입니다.

또한 Mantle은 자체 플랫폼의 LST인 mntETH의 사용을 장려하고, 이에 대응하는 LRT(유동성 리스테이킹 토큰)를 구축할 수 있습니다. 이를 통해 Mantle은 자금을 효과적으로 활용하면서, 약속한 DA 계층의 보안도 확보할 수 있습니다. 발생한 수수료는 사용자에게 가스 형태로 되돌려줄 수 있습니다.

경쟁 환경 때문에 멱법칙(power law)이 어느 정도 작용할 것이며(시장 경쟁 구도는 '승자독식' 패턴을 선호함), 상위 1~2개 프로토콜이 결국 시장의 80~90%를 장악할 가능성이 있습니다. 저는 이 시장을 진정으로 개척하려는 프로토콜들만이 두각을 나타낼 수 있을 것이라 생각합니다. 이 시장은 고도로 집중된 투자가 필요하기 때문입니다. 또한 Swell과 같이 일부 대형 LST 프로토콜이 공급망 상향 통합을 시도할 가능성도 있지만, 현재로서는 더 많은 징후가 없습니다.

LRT 프로토콜이 시장 첫날부터 이용 가능하다는 것도 매우 중요합니다. 소매 시장에서 가장 큰 신뢰는 TVL(총 잠금 가치)에서 나옵니다. EigenLayer 출시 첫날 또는 둘째 날에 좋은 TVL을 유치한 프로젝트는 예측 가능한 미래의 리더가 될 가능성이 큽니다.

항상 높은 수익을 추구하는 사람들이 존재하며, 특히 고위험 투자자들이 그렇습니다. LRT 프로토콜의 광범위한 채택이 진행됨에 따라 더 많은 DeFi 통합이 이루어지고, 많은 전략들이 지수적으로 해제되며, 긍정적인 비행 바퀴 효과를 창출할 수 있습니다.

우리는 시간이 지남에 따라 모든 운영자들이 더 유사한 전략을 선택하게 되고, 최저 수익을 얻게 될 것이라 생각합니다. 이는 주로 기반 AVS와 그 경제 모델의 새롭고도 오래된 설계에 달려 있습니다. 너무 많은 LST 대형 웨일과 유동성 스테이킹 프로토콜이 EigenLayer를 지배하는 것을 방지하기 위해 프로토콜 차원의 통제가 존재합니다. 리스테이킹 수익이 점점 덜 위험해진다면, 유동성 스테이킹 프로토콜은 이더리움 생태계 내 권력 중심이 될 수 있습니다. 이는 Jon Charbonneau 개념의 「거버넌스 증명」 버전을 조기에 채택함으로써 완화될 수 있습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News