다중 요인 전략으로 강력한 암호화 자산 포트폴리오를 구축하는 이론적 기초

서론

지난해 6월, 나는 다중 요인 모델을 활용한 코인 선정의 간단한 구상을 제시한 바 있다.

1년이 지난 지금, 우리는 암호자산 시장을 대상으로 한 다중 요인 전략 개발에 착수했으며, 전체 전략 프레임워크를 《다중 요인 전략으로 강력한 암호자산 포트폴리오 구성하기》라는 시리즈 기사로 정리하고 있다.

본 시리즈의 주요 구성은 다음과 같다(소폭 조정 가능):

일, 다중 요인 모델 이론 기초

이, 단일 요인 구성

-

요인 데이터 전처리

-

데이터 선별

-

이상치 처리:극단값, 오류값, 결측값

-

표준화

-

중립화:업종, 시장, 시가총액

-

-

요인 유효성 판단

- 정보비율 IC, 수익률, 샤프 지수, 회전율

삼, 주요 요인 통합

-

요인 공선성 분석

-

직교법을 통한 요인 공선성 제거

-

고전적 가중 방법→통합 요인

-

동등가중, 롤링 IC 가중, IC_IR 가중

-

통합 요인 검증:수익률, 그룹별 수익률, 요인값 가중 수익률, 통합 요인 IC, 그룹별 회전율

-

-

기타 가중 방법(요인과 수익률 간 비선형 관계 존재):머신러닝, 강화학습(암호화폐 산업 특성상 고려하지 않음)

사, 리스크 포트폴리오 최적화

이하는 제1편 《이론 기초편》 본문 내용이다.

일, '요인(Factor)'이란 무엇인가

'요인'이란 기술분석에서의 '지표', 인공지능 머신러닝에서의 '특징(Feature)'으로, 암호화폐 수익률 등락을 결정하는 원인이다.

당 팀은 암호화폐 분야에서 흔히 볼 수 있는 요인 유형을 기본적 요인, 체인 상 요인, 거래량-가격 요인, 파생상품 요인, 대체 요인 및 거观 요인으로 분류한다.

'요인'을 발굴하고 계산하는 궁극적인 목적은 자산의 기대 수익률을 정확하게 산출하는 것이다.

이, '요인'의 계산

(1) 다중 요인 모델의 유도

기원:단일 요인 모델—CAPM

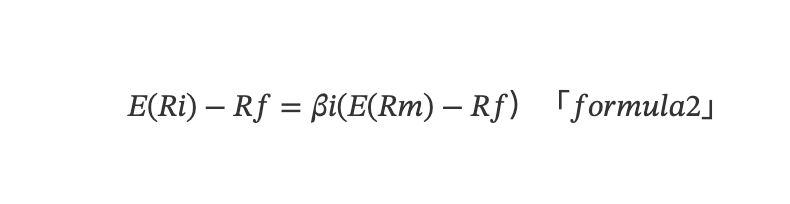

요인 연구는 20세기 60년대로 거슬러 올라가며, 자본자산가격결정모형(Capital Asset Pricing Model, CAPM)이 등장하면서 시작되었다. 이 모델은 리스크가 기업의 자본비용에 영향을 미쳐 결국 기대 수익률에 어떤 영향을 주는지를 정량화하였다. CAPM 이론에 따르면, 개별 자산의 기대 초과 수익률은 다음 일변수 선형 모델에 의해 결정된다:

E(Ri)는 수학적 기댓값이며, Ri는 자산 수익률, Rf는 무위험 수익률, Rm은 시장 포트폴리오 수익률이며, βi = Cov(Ri,Rm)/Var(Rm)은 자산 수익률이 시장 수익률에 대한 민감도를 나타내며, 자산이 시장 리스크에 노출된 정도라고도 한다.

보충 설명:

-

금융시장에서 말하는 '리스크'와 '수익'은 본질적으로 동일한 성격의 개념이다.

-

βi에 대한 통계학적 심층 이해

CAPM은 절편이 없는 이변수 회귀모델 Yi = β1 + β2 · X (β1 = 0)로 볼 수 있으며, 일반 최소제곱법(OLS)을 통해 모델 파라미터 추정값을 산출할 수 있다. 여기서 β1 = β2 = Σ(X-μX)(Y-μY)/ Σ(X-μX)² = Cov(X,Y)/Var(X)이다.

β1은 설명변수(시장 수익률)가 단위 변화할 때 피설명변수(자산 i 수익률)가 평균적으로 얼마나 변화하는지를 나타내며, 금융 분야에서는 이를 Y가 X에 대한 '민감도' 혹은 '노출도'로 해석한다.

β>1 시장 변동성을 증폭시킴

β = 1 시장 변동과 완전히 동일

0<β<1 시장과 같은 방향으로 변동하나, 시장보다 작은 폭

β≤ 0 시장과 반대 방향으로 변동

1. 금융학적 리스크와 수익 관점에서 βi 심층 이해

포트폴리오에는 두 가지 리스크가 존재하는데, 하나는 시스템 리스크(즉 시장 리스크, 상쇄 불가 리스크), 다른 하나는 비시스템 리스크(상쇄 가능 리스크)이다. βi는 시스템 리스크로서, 어떻게 자산 포트폴리오를 구성하더라도 이 리스크는 시스템 고유의 것이므로 제거할 수 없다. 아래에서 언급되는 αi는 비시스템 리스크로서, 다양한 전략을 통해 헷징할 수 있다.

CAPM 모델은 가장 단순한 선형 요인 모델로서, 자산의 초과수익률이 시장 포트폴리오(시장 요인)의 기대 초과수익률과 자산이 시장 리스크에 대한 노출 정도에 의해서만 결정된다고 주장한다. 이 모델은 이후 다수의 선형 다중 요인 가격 결정 모델 연구의 이론적 기반을 마련하였다.

발전:다중 요인 모델—APT

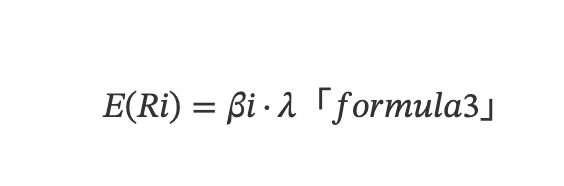

CAPM의 기반 위에서 사람들은 서로 다른 자산들의 수익률이 여러 요인에 의해 영향을 받음을 발견하였고, 차익거래가격결정이론(Arbitrage Pricing Theory, APT)이 등장하며 선형 다중 요인 모델을 구성하였다:

여기서 E(Ri)는 자산 i의 기대 수익률, λ는 요인 기대 수익률(즉 요인 프리미엄)을 의미한다. 식 (2)에서는 CAPM 모델의 E(Ri) - Rf 대신 E(Ri)를 사용하여 기대 수익률을 표현한다. 매수매도 헷지 전략을 통해 구성된 자금 중립 포트폴리오에서는 Rf 항이 상쇄되며, 전체 자산의 기대 수익률은 롱 포지션과 숏 포지션의 기대 수익률 차이가 되므로, E(Ri)로 표현하는 것이 보다 일반적이다.

성숙:다중 요인 모델—알파 수익 & 베타 수익

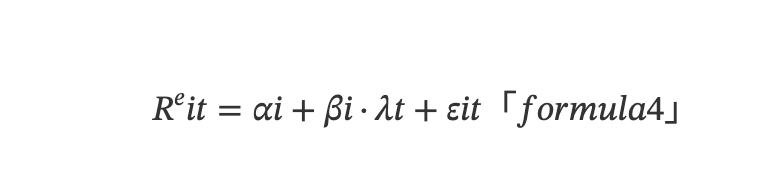

금융시장의 현실적인 가격 오차와 APT 모델을 종합적으로 고려하면, 시계열 관점에서 개별 자산의 기대 수익률은 다음 다변수 선형 모델에 의해 결정된다:

여기서 Rᵉit는 t시점 자산 i의 수익률, λt는 t시점 요인 수익률(즉 요인 프리미엄), εit는 t시점의 임의 교란항을 의미한다. αi는 자산 i의 실제 기대 수익률과 다중 요인 모델이 내포하는 기대 수익률 사이의 가격 오차를 나타내며, 통계적으로 0에서 유의미하게 벗어난다면 초과 수익을 얻을 수 있는 기회를 의미한다. βi = Cov(Ri,λ)/Var(λ)는 자산 i의 요인 노출도 또는 요인 부하량을 나타내며, 자산 수익률이 요인 수익률에 대한 민감도를 묘사한다.

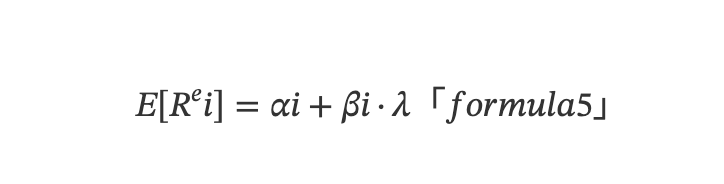

다중 요인 모델은 자산 기대 수익률의 횡단면상 차이에 주목하며, 본질적으로 평균에 관한 모델이며, 기대 수익률은 시간축상 수익률의 평균값이다. 식 (3)을 기반으로 횡단면적 관점의 다변수 선형 모델을 유도할 수 있다:

여기서 E[Rᵉi]는 자산 i의 기대 초과 수익률이며, εit를 시계열적으로 평균하면 E(εit)=0이 된다.

보충 설명:

학계의 관점에서 보면, 시장 효율성 이론에 따르면, 효율적인 자산 포트폴리오는 상쇄 가능한 리스크가 완전히 0이어야 하며, 실제 수익률이 기대 수익률과 같아야 하고, 기대 자산 수익률은 시장의 시스템 리스크에만 의존해야 하므로 E[Rᵉi] = βi · λ가 되며, 초과 수익률(Abnormal Return, AR)은 존재하지 않아야 한다. 즉 AR = Ri - E(Rᵉi) = 0이어야 한다. 그러나 현실의 금융 세계는 일반적으로 시장 비효율 상태이며, 초과 수익률이 존재하므로 AR = α가 된다.

투자 포트폴리오가 N개 자산으로 구성되어 있다고 가정하고, 각 자산 i에 해당하는 요인 수익률 λ를 서로 다른 요인들로 전개하면, 다음과 같은 다중 요인 모델 기반 포트폴리오 수익률을 얻을 수 있다:

Rp = ∑ᴺᵢ₌₁Wi(αi+∑ᴹⱼ₌₁βᵢⱼfᵢⱼ)

여기서 Rp는 포트폴리오의 초과 수익률, Wi는 각 자산이 포트폴리오에서 차지하는 비중, βij는 각 자산이 각 요인에 대한 리스크 노출도, λ = ∑ᴹⱼ₌₁βᵢⱼfᵢⱼ\), fᵢⱼ는 각 자산의 각 요인에 대한 단위 요인 부하량 당 요인 수익률을 의미한다.

통계학 지식을 적용하면, 이 모델은 다음과 같은 세 가지 가정을 내포한다:

-

각 자산의 베타 수익률과 알파 수익률은 서로 무관하다:Cov(αi,βiλ)=0

-

서로 다른 자산 간의 고유 수익률도 서로 무관하다:Cov(αi,αj)=0

-

요인은 반드시 자산 수익률과 관련이 있어야 한다:Cov(Rᵉi,βiλ)≠0

베타 수익률과 알파 수익률에 대한 종합적 설명:

구체적인 금융시장을 고려하면, βiλ는 시장 전체 실적에归속되는 베타 수익률이며, αi는 자산 자체 특성에 의해 발생하는 알파 수익률, 즉 시장 수익률을 몇 포인트나 상회하는지를 의미한다. 각 자산의 수익률은 베타 수익률과 알파 수익률로 구성되며, 투자자들은 다중 요인 모델에서 각 자산에 대응하는 αi 값을 활용해 각 자산에 점수를 매기거나 가중치를 부여함으로써 포트폴리오를 구성하고, 선물 등을 이용해 베타 수익률 부분을 숏 포지션으로 헷징함으로써 알파 수익률을 확보할 수 있다.

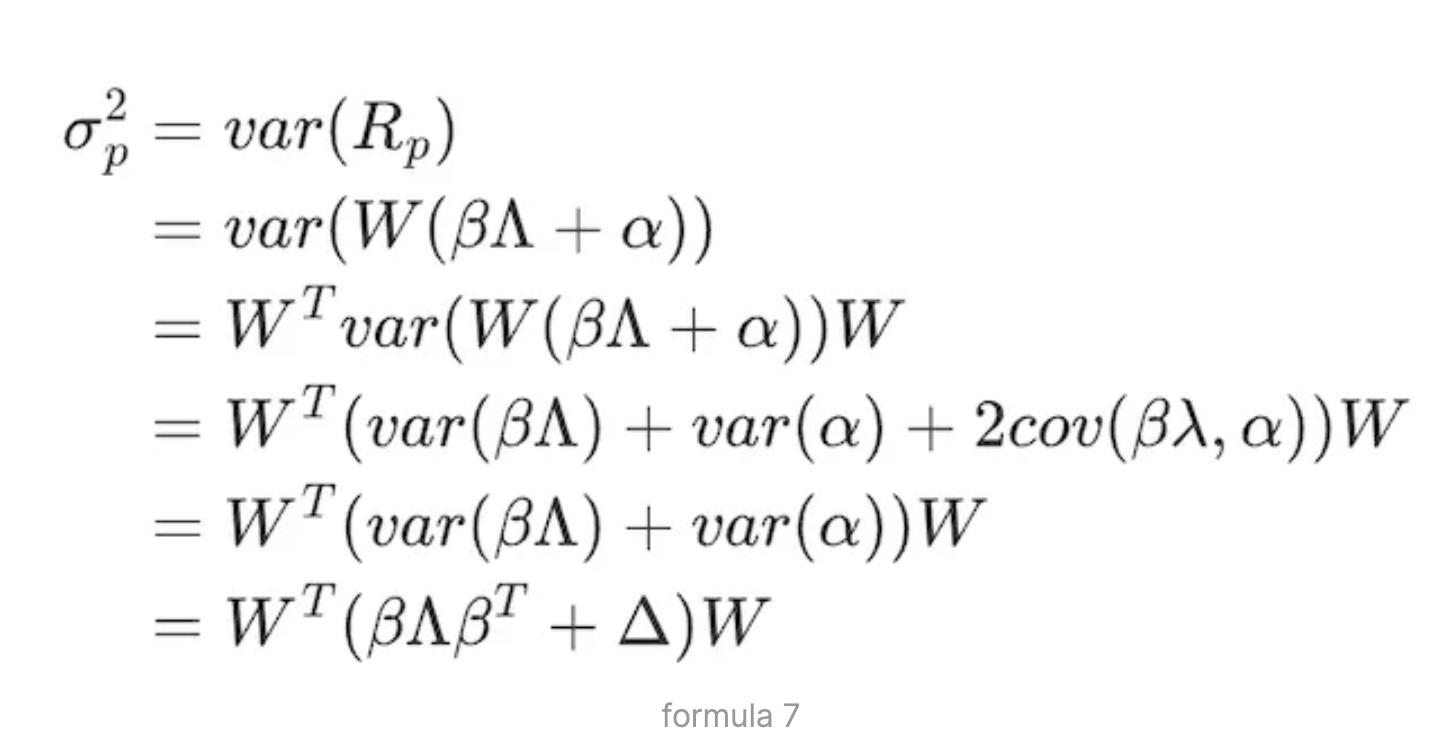

(2) 다중 요인 모델의 변동성

포트폴리오를 구성할 때는 수익과 리스크 사이의 균형을 맞추어야 하며, 이를 위해 위 모델을 제약조건이 있는 최적화 문제로 전환하여 해결해야 한다. 포트폴리오의 리스크, 즉 포트폴리오 변동성 σ²p를 아래에서 유도한다. 포트폴리오 구성에 관한 상세한 분석은 "리스크 포트폴리오 최적화" 부분에서 설명한다.

식 (3)의 행렬 표현식 Rp = W(β ∧ + α)를 기반으로 포트폴리오 변동률을 도출하면 다음과 같다:

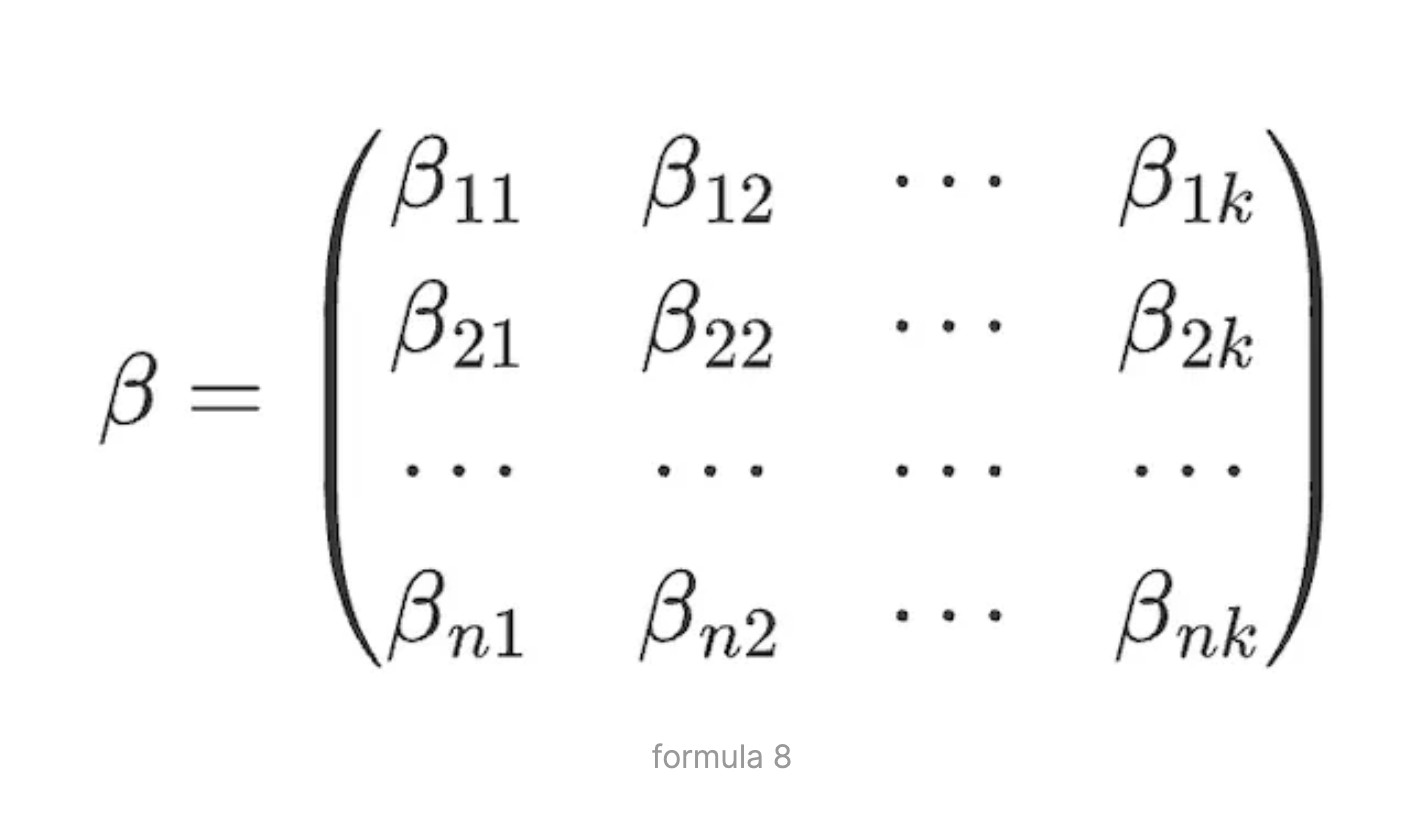

여기서 W는 자산의 가중치 행렬, β는 요인의 가중치 행렬로, N개 자산이 K개 리스크 요인에 대한 요인 부하량을 나타내는 N×K 행렬이다:

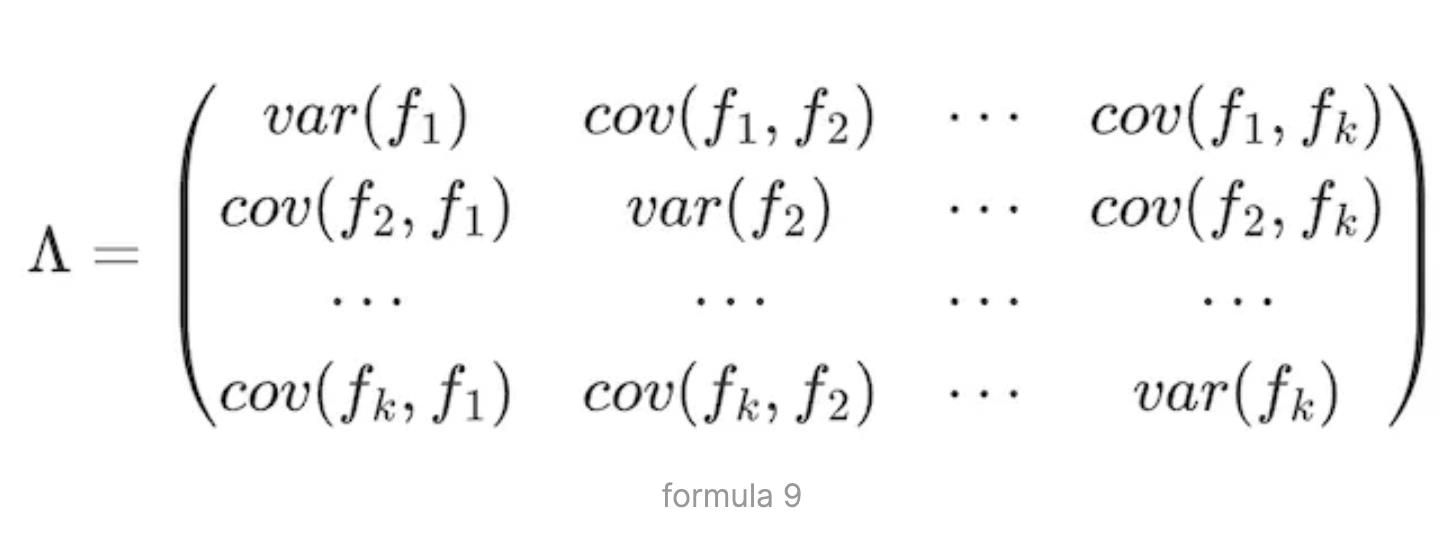

∧ 는 K개 요인의 요인 수익률 공분산 행렬(K×K)을 의미한다:

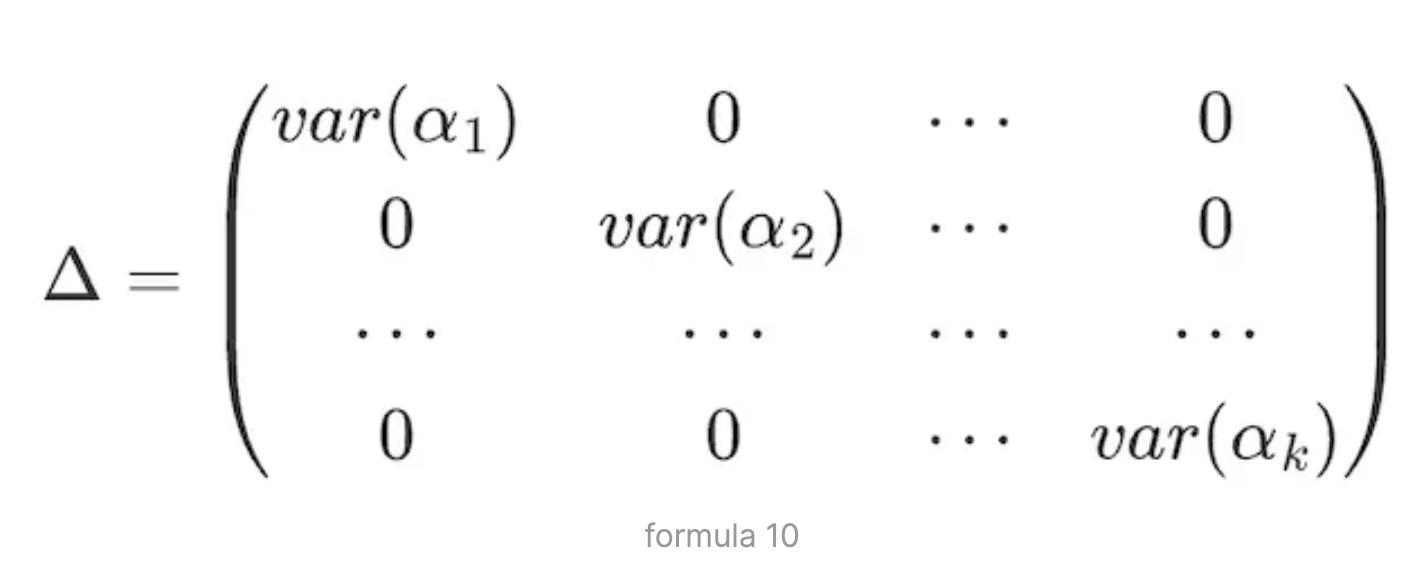

가정 3에 따라 서로 다른 자산 간 고유 수익률도 상관관계가 없으므로, Δ 행렬은 다음과 같이 된다:

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News