LD Capital: LSD 분야는 장기적 성장 잠재력을 지녔으며, 안정성과 높은 성장률이 올해 내내 이어질 전망

TechFlow 선정TechFlow 추천

LD Capital: LSD 분야는 장기적 성장 잠재력을 지녔으며, 안정성과 높은 성장률이 올해 내내 이어질 전망

본문은 상하이 업그레이드 이후 업계 전체의 성장 가능성을 비롯해 4가지 스테이킹 솔루션과 다양한 LSD 프로토콜 간 비교, DVT 분야의 포지셔닝, LSD 자산이 체인 내 타 생태계에 미치는 영향 등 4개 부문에 걸쳐 LSD 분야의 전반적인 개요를 다룬다.

서론:

상하이 업그레이드가 다가옴에 따라 최신 데이터 변화를 반영하여 LSD 분야의 미래 전망과 전체 체인 생태계에 미치는 영향을 재평가할 필요가 있다고 판단한다.

본 보고서는 상하이 업그레이드 이후 산업 전체 성장 가능성, 4가지 스테이킹 솔루션 및 다양한 LSD 프로토콜 비교, DVT 분야의 정위화, LSD 자산이 체인 생태계 타 부문에 미치는 영향 등 4개 항목으로 나누어 LSD 분야 전반을 개관한다.

요약:

이더리움 스테이킹 비율 증가는 LSD 분야 전체 프로토콜 수수료 상승을 이끌며, 장기적으로 LSD 분야의 '데이비스 더블 플릭'은 아직 종료되지 않았다.

현재 이더리움 스테이킹 비율은 14.56%이며, 다른 PoS 퍼블릭 블록체인들의 스테이킹 비율 대부분이 60%를 초과하고 있어 이더리움의 스테이킹 비율 증가에 대한 성장 기대감이 크다.

LSD 분야 수수료 상황이 유지된다고 가정할 경우, 이더리움 스테이킹 비율이 29%, 44%, 58%로 각각 상승할 때 LSD 분야 프로토콜 수수료 상승 폭은 약 1.31배, 1.55배, 1.76배에 달할 것으로 추정된다. P/F 밸류에이션 관점에서 보면 현재 LSD 분야 선도 프로젝트 LDO의 P/F는 3.89배로, 기존 DeFi 프로토콜 UNI(7.12배), AAVE(10.35배) 등에 비해 여전히 큰 성장 여력이 있다.

상하이 업그레이드 이후 LSD 프로토콜 간 시장 점유율 재편 가능성이 있으며, 중기적으로는 리도(Lido)와 Frax를 중심으로 한 고수익률 LSD 프로토콜에 주목할 필요가 있고, 단기적으로는 Rocket Pool의 Atlas 업그레이드를 주시해야 한다.

상하이 업그레이드 이후 초기 검증자 노드의 탈퇴와 사용자 스테이킹 의지 강화는 LSD 프로토콜들 간 경쟁 조건을 마련하게 된다.

현재로서는 Lido가 인지도, 자금 규모, 보안성, 수익률, 유동성, 결합성 등 여러 측면에서 오랜 시간 검증받아 선두 위치를 굳건히 하고 있다.

그러나 후발주자인 Frax는 자체 보유한 CVX와 이중 토큰 모델 설계를 통해 Curve 생태와 결합함으로써 동종 스테이킹 제품 대비 훨씬 높은 스테이킹 수익률을 실현하며 제품 출시 초기 성장을 성공적으로 마무리하였다. 향후 수익 집계 제품의 보급 확대로 Frax 등 고수익률 제품의 성장세는 더욱 가속화될 전망이다. 다만 Frax의 고수익률은 TVL 증가와 함께 점차 낮아질 것이며, 현재 상황을 기준으로 Frax의 ETH 스테이킹량이 20만 ETH에 도달하면 스테이킹 수익률은 약 6%까지 하락할 것으로 예상된다.

최근 Rocket Pool의 Atlas 업그레이드는 주목할 만하다. 검증자 운영자가 필요한 최소 스테이킹 ETH 수량을 16개에서 8개로 낮추어 프로토콜 수용력을 제고하고 노드 인센티브를 강화하며, TVL에 상당한 성장 동력을 제공할 것으로 기대된다.

현재 SSV, Obol, Diva 등을 대표로 하는 DVT 제품은 이더리움 스테이킹의 중요한 인프라로 자리 잡고 있다.

DVT 제품은 이더리움 검증 및 블록 생성의 안정성을 유지하면서 네트워크의 탈중앙화 정도를 높이는 것을 목표로 하며, 노드 운용 팀의 운영 비용을 줄이고 보안 위험을 감소시킬 수 있다.

SSV는 주로 운영자 네트워크 구축에 역점을 두며, 해당 토큰은 네트워크 내 결제 수단 및 거버넌스 권한으로서 프로토콜 가치를 포착한다.

Obol은 중간 미들웨어의 호환성 확보에 중점을 둔다.

Diva는 LSD와 DVT 두 모델을 결합해 원스톱 솔루션을 제공하는 것을 목표로 하며, 현재 초기 개발 단계에 있다.

이더리움 스테이킹은 천억 규모의 LSDETH를 창출할 가능성이 있으며, 기존 DeFi 프로토콜 수익 구조에 재편 또는 충격을 주는 동시에 이 새로운 자산 카테고리를 중심으로 형성되는 2차 파생 제품들이 시장에서 새로운 알파(α)가 될 것이다.

LSDETH/ETH 유동성 조성은 Curve, Balancer 등의 DEX에 새로운 사업 성장 기회를 제공할 것이며, Curve에 비해 Balancer의 변동 여지가 더 크다. 그러나 이더리움 스테이킹 수익률은 체인상 통화 기준 무위험 수익률로 간주되며, 이 수익률의 등장은 체인상 유동성 비용을 높여 예금 풀 형태의 대출 상품에 불리한 영향을 주고, CDP 방식 대출은 상대적으로 덜 영향을 받는다. 또한 앞으로 이러한 수익 자산을 기반으로 한 재스테이킹, 수익 집계, 원리금 분리, 레버리지 프로토콜 등은 모두 기반 자산의 거대한 규모 덕분에 높은 사업 천장을 확보할 수 있으므로 지속적인 연구와 모니터링이 필요하다.

리스크:

규제 리스크, 거시경제 리스크, 기술 업그레이드 지연 리스크.

1. LSD 분야 전체 성장 공간

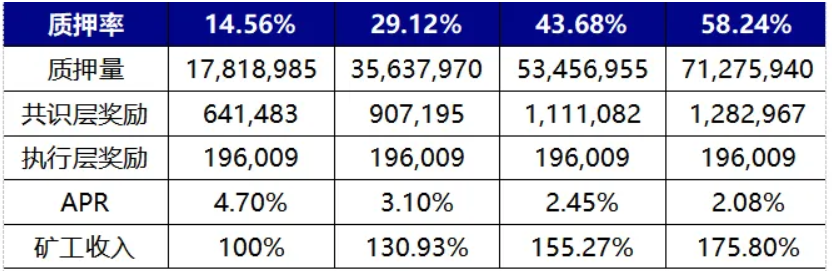

이더리움 스테이킹 비율 증가는 채굴자 수입 증가를 통해 LSD 분야 수입 전반의 상승을 이끌며, 장기적으로 이 분야의 수익과 밸류에이션은 여전히 동시 상승 구간에 있다. 현재 이더리움 스테이킹 비율은 14.56%이며, 다른 PoS 공개 블록체인들은 대부분 60% 이상의 스테이킹 비율을 보유하고 있어 이더리움 스테이킹 비율 증가에 대한 성장 기대가 크다. 아래 그래프는 이더리움 스테이킹 비율이 1배, 2배, 3배 증가해 각각 29.12%, 43.68%, 58.24%에 도달할 때 LSD 분야 프로토콜 수수료가 각각 1.31배, 1.55배, 1.76배 증가할 것임을 보여준다. 계산 방법, 가정 및 과정은 다음과 같다:

실행층 보상은 Priority fee에 의해 결정된다. 이더리움 수수료 메커니즘의 균형 설정 때문에 실행층 보상은 변하지 않는다고 가정한다(보수적인 추정이며, 네트워크 Gas 변동 시 실행층 보상은 크게 증가할 수 있음. 예: 3월 10일 USDC 디페깅 사태로 체인상 거래 급증, 이더리움 실행층 보상이 평소의 4~6배로 증가).

합의층 보상은 이더리움 블록 보상에 의해 결정된다. 총 블록 보상은 총 스테이킹 양의 제곱근에 비례하고, 합의층 APR은 총 스테이킹 양의 제곱근에 반비례한다. 구체적인 계산식은 base_reward = effective_balance * (base_reward_factor / (base_rewards_per_epoch * sqrt(sum(active_balance)))) 이다.

현재 14.56% 스테이킹 비율에 따른 합의층 보상과 실행층 보상을 기준으로 위 두 조건에 따라 스테이킹 비율이 현재의 2~4배에 도달했을 때의 채굴자 수입 상황을 추정한다. 또한 LSD 프로토콜 수수료 기준이 그대로 유지된다고 가정하면, 스테이킹 비율 증가에 따른 채굴자 수입 증가 배율이 곧 LSD 프로토콜 수수료 증가 배율이 된다. 아래 참조:

표 1: 스테이킹 비율 변화에 따른 채굴자 수입 변화

자료 출처: LD Capital

이더리움 스테이킹 비율 증가는 점진적인 과정이라는 점에 유의할 필요가 있으며, 상하이 업그레이드 후 1~2개월 동안은 오히려 이더리움 스테이킹 비율이 하락하는 현상을 관찰할 수도 있다.

이더리움 검증자 노드의 진입과 탈퇴 제한 때문에 스테이킹 비율 변화는 서서히 이루어진다. 현재 이더리움 네트워크 검증자 수는 약 55.68만 명이며, 매일 1800명의 검증자 노드가 추가될 수 있다.

상하이 업그레이드 이후 검증자 노드의 탈퇴가 허용되며, 일일 탈퇴 가능 수량은 진입 가능 수량과 동일하다. 초기 검증자의 탈퇴로 인해 상하이 업그레이드 후 일정 기간 동안 이더리움 스테이킹 비율이 소폭 하락할 가능성이 있는데, 그 이유는 다음과 같다:

현재 비콘체인에는 LSD 프로토콜과 중앙화 거래소를 통해 스테이킹된 약 1087만 ETH가 있으며, 이들은 2차 시장 유동성을 보유하고 있고 현재 다양한 LSDeth/eth는 거의 할인 없이 거래되고 있다. 따라서 상하이 업그레이드 이후 일차 시장에서 강제 상환 또는 수익 실현 목적의 대규모 환매는 발생하지 않을 전망이다.

나머지 약 695만 ETH는 스테이킹 풀 또는 독립 스테이킹 방식으로 진행되고 있으며, 이 부분은 2차 시장 유동성이 부족하다. 상하이 업그레이드 후 이 중 절반이 환매를 선택한다고 가정하면, 하루 최대 5.76만 ETH까지 환매 가능하다. 이더리움은 상하이 업그레이드 후 60일 동안 최대 용량의 환매를 경험하게 된다.

현재 스테이킹 진입 데이터를 살펴보면, 매일 신규 스테이킹 비율은 일반적으로 최대 진입 가능 비율의 1/3 수준이다.

따라서 상하이 업그레이드 이후 신규 스테이킹 비율이 최대 용량에 도달하지 못하면, 위 가정에 따라 이더리움 스테이킹 비율이 1~2개월 동안 소폭 하락할 가능성이 있다. 강제 상환 및 수익 실현 수요가 해소된 후 다시 증가세로 전환되며, 이더리움 스테이킹 비율이 두 배로 증가하는 데는 1~2년 정도 소요될 전망이다.

자료 출처:https://ethereum.org/zh/developers/docs/consensus-mechanisms/pos/rewards-and-penalties/

2. LSD 분야 전반 개관

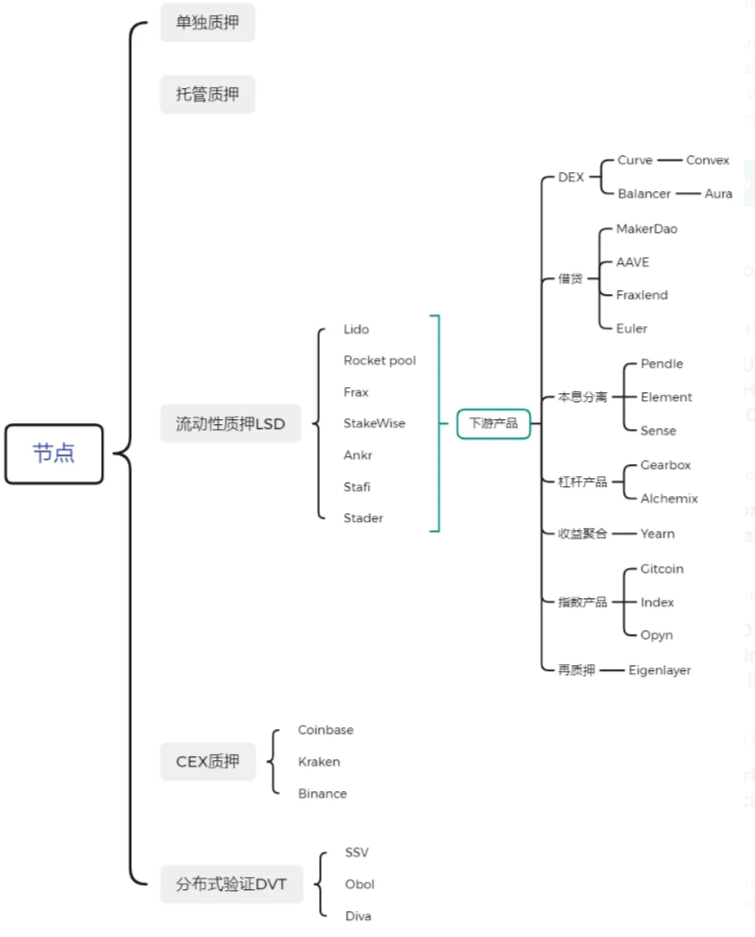

LSD 분야는 이더리움 스테이킹 솔루션과 그 파생 제품으로 확장 가능하며, 네 가지 이더리움 스테이킹 솔루션이 시장 점유율을 두고 경쟁하고, DVT 기술이 보안성 유지와 탈중앙화 확장을 동시에 실현하며, LSD 프로토콜 스테이킹 증서를 기반으로 한 2차 수익 증강 제품과 레버리지 프로토콜, 지수 상품 등이 포함된다.

표 2: LSD 분야 전반 개요

자료 출처: LD Capital

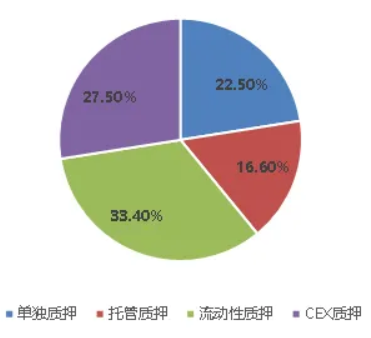

2.1 네 가지 스테이킹 솔루션 중 LSD가 가장 높은 점유율을 차지하며, 향후 확대될 전망

이더리움 스테이킹 솔루션은 독립 스테이킹, 위탁 스테이킹, 유동성 스테이킹(LSD), 중앙화 거래소 스테이킹 등 네 가지로 나뉜다. 이 중 LSD와 중앙화 거래소 스테이킹은 소액 참여 가능, 하드웨어 인프라 불필요, 스테이킹 증서를 통한 유동성 재활성화 등의 장점으로 현재 대부분의 시장 점유율을 차지하고 있다. 노드 수 기준으로 현재 LSD 점유율은 33.4%, CEX는 27.5%, 위탁 스테이킹(Staking pool)은 16.6%, 독립 스테이킹은 22.5%이다.

표 3: 현재 각 스테이킹 솔루션 점유율

자료 출처: beaconchain, LD Capital

네 가지 스테이킹 솔루션의 세부 내용은 다음과 같다:

독립 스테이킹: 최소 32개의 이더리움과 전용 컴퓨터가 필요하며, 네트워크, 전력 조건과 운영 능력이 요구된다. 사용자는 모든 스테이킹 수익과 완전한 자산 통제권을 갖는다. 상하이 업그레이드 전까지는 자금을 인출할 수 없었으며, 상하이 업그레이드 이후에는 제한적으로 인출 가능하다.

위탁 스테이킹: 최소 32개의 이더리움이 필요하며, 하드웨어 인프라는 필요 없다. 사용자는 ETH를 노드 운영자에게 위탁하여 스테이킹 수익을 획득한다. 이 과정에서 사용자는 서명 키를 업로드하여 서비스 제공자가 사용자를 대신해 검증하도록 허용해야 한다. 상하이 업그레이드 전까지는 자금을 인출할 수 없었으며, 업그레이드 후 제한적으로 인출 가능하다.

유동성 스테이킹(LSD): 32개의 이더리움이나 하드웨어 인프라가 필요 없으며, 사용자는 자신이 원하는 양의 이더리움을 LSD 프로토콜에 위탁하고, 프로토콜이 이를 매칭하여 노드 운영자에게 위탁 스테이킹함으로써 수익을 얻는다. 사용자는 일반적으로 일부 수익을 LSD 프로토콜과 노드 운영자에게 분배해야 한다. 일반적으로 LSDETH의 유동성을 통해 언제든지 2차 시장에서 인출하거나 레버리지를 활용해 수익을 증대할 수 있다. 현재 이 솔루션은 중앙화 정도가 높은 편이다.

중앙화 거래소 스테이킹: 32개의 이더리움이나 하드웨어 인프라가 필요 없으며, 심지어 체인상 지갑도 필요 없다. 사용자는 Coinbase 등의 중앙화 거래소가 제공하는 스테이킹 서비스를 통해 대부분의 스테이킹 수익을 얻으며, 일부 수익은 거래소가 수취한다. 이 솔루션은 사용자 입장에서 조작 난이도가 가장 낮다. 일반적으로 스테이킹은 즉시 되돌릴 수 있거나 스테이킹 증서를 통해 2차 시장에서 인출 가능하며, 대출 프로토콜을 통해 레버리지를 활용한 수익 증대도 가능하다. 현재 이 솔루션은 규제 리스크가 크며, 중앙화 정도가 가장 높다.

표 4: 4가지 스테이킹 솔루션 비교

자료 출처: LD Capital

그러나 주목할 점은 중앙화 거래소 스테이킹과 LSD 스테이킹 솔루션이 미국 SEC의 규제 문제에 직면해 있다는 점이다. 스테이킹 사업이 증권으로 간주될 것인지에 대한 권위 있는 해석은 아직 없다. 이전 Kraken 거래소의 스테이킹 사업이 SEC에 의해 제재를 받았지만, Coinbase나 Lido 같은 주요 LSD 프로토콜에는 실질적인 영향이 없었다. 그 이유는 Kraken이 당시 사용자 자금의 행방을 공개하지 않아 블랙박스 운영이었고, 이더리움 스테이킹보다 훨씬 높은 수익률을 약속함으로써 규제 당국의 제재를 받았기 때문이다. 하지만 Howey 테스트 관점에서 보면, Kraken, Coinbase, Lido 등 LSD 프로토콜은 모두 사용자 자금을 위탁하여 스테이킹에 참여한다는 점에서 본질적인 차이가 없다. 따라서 현재 LSD 사업은 미국 규제로부터 불확실성을 안고 있다.

제품 측면에서 보면, 상하이 업그레이드 이후 스테이킹된 이더리움은 일차 시장에서 환매 가능하지만, 그 수량은 제한적이다. 현재 스테이킹 규모 기준 하루에 1800개 노드, 즉 5.76만 ETH만 탈퇴 가능하다. LSD 프로토콜은 소액 참여, 스테이킹 증서 유동성 재활성화, 프로토콜 결합을 통한 수익률 증대 등의 장점이 있어 상하이 업그레이드 이후에도 주요 시장 점유율을 유지할 전망이다. 상하이 업그레이드 직후 초기 독립 스테이킹 또는 위탁 스테이킹된 ETH의 강제 상환 및 수익 실현으로 인해 LSD 프로토콜의 시장 점유율이 간접적으로 상승할 가능성도 있다.

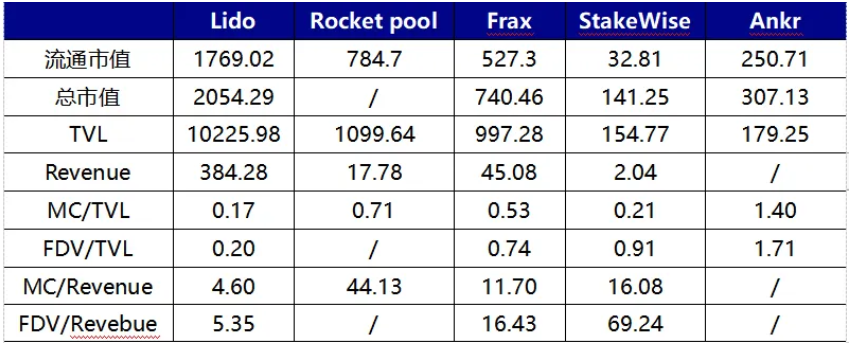

LSD 프로토콜 경쟁 측면에서 보면, 현재 각 LSD 프로토콜의 발전에 영향을 주는 요소는 인지도, 수익률, 자금 안전성, 앵커링 상태, 탈중앙화 정도, 결합성 등이며, 이를 기준으로 현재 시장의 주요 LSD 프로토콜들을 비교 분석할 수 있다.

Lido는 현재 TVL이 가장 큰 LSD 프로토콜로, 2위 Rocket Pool보다 13배 이상 크다. Lido는 화이트리스트 메커니즘을 통해 운영자를 선별하여 스테이킹 노드의 원활한 운영을 보장하고, 수익률 저하나 자금 몰수를 방지한다. 또한 실행층 복리 효과를 통해 10%의 수수료를 공제한 후에도 연간 수익률을 4.5%~5%의 높은 수준으로 유지하고 있으며, 현재 주요 LSD 프로토콜 중 Frax 다음으로 높고, Rocket Pool, StakeWise, Ankr 등의 다른 프로토콜을 앞선다. 참고로 Lido는 5월 중순 V2 버전 업그레이드를 통해 스테이킹 라우팅 모듈을 도입할 예정이며, 누구나 스테이킹 노드를 생성하고 DVT에 접속할 수 있도록 하여 네트워크 안정성과 보안성을 유지하면서 탈중앙화 정도를 높이는 것을 목표로 한다.

Rocket Pool의 독특한 점은 검증자 노드에 진입 허가가 필요 없다는 것이다. 누구나 Minipool을 생성함으로써 이 네트워크의 노드 운영자가 될 수 있다. 현재 노드 운영자는 16개의 ETH(나머지 16개는 사용자 예금에서 충당)와 더불어 최소 1.6 ETH 가치의 RPL 토큰을 패널티를 위한 후순위 자금으로 스테이킹해야 한다. Rocket Pool은 현재 플랫폼상 노드 운영자들에게 RPL 보조금을 제공하여 노드 배포를 장려하고 있다. Rocket Pool은 한 달 내 Atlas 업그레이드를 진행할 예정이며, 이는 출시 이후 가장 중요한 업그레이드로, 사업 발전에 중대한 영향을 미칠 전망이다. 주요 업그레이드 내용은 다음과 같다:

1. LEB16 → LEB8: 노드 운영자가 최소 스테이킹해야 하는 ETH 수량을 16개에서 8개로 낮춘다. 이 조치는 현재 Rocket Pool이 노드 측면에서 확장성에 제한을 받는 문제를 크게 완화할 것이다. 노드 운영자의 ETH 총량이 동일하다고 가정하면, 이 개선으로 이론상 프로토콜 TVL이 2배, 예금 수용력이 3배 증가할 수 있으며, 노드 측 확장성이 열리면 동적 예금 풀의 예금 수량이 Rocket Pool TVL 성장의 선행 지표가 될 것이다.

2. 노드 인센티브 추가 증가: RPL 인센티브를 제외하더라도 LEB8의 노드 보상은 LEB16보다 25% 높다.

3. Solo Staker가 검증기를 종료하지 않고도 Rocket Pool 플랫폼으로 마이그레이션할 수 있도록 도구를 제공한다.

4. 동적 예금 풀 최적화: minipool 대기열에 필요한 ETH가 5000개 이상일 경우, 예금 풀의 상한도随之 증가한다.

Frax Ether의 특징은 현재 높은 스테이킹 수익률이다. sfrxETH의 이전 스테이킹 수익률은 7%~10%를 유지했다. 그 이유는 Frax가 frxETH와 sfrxETH의 이중 토큰 모델을 구축하여 frxETH와 ETH를 Curve에서 LP를 구성하고 Frax 자체의 CRV 거버넌스 자원을 활용해 CRV 수익을 얻는 반면, 모든 스테이킹 수익은 sfrxETH에 배분하기 때문이다. 전반적으로 Frax Ether 시스템의 높은 수익률은 다른 유동성 스테이킹 제품과 비교해 CRV 보상이라는 추가적인 수익층 때문이며, 이 CRV 보상의 수익 기여도는 frxETH/ETH 게이지 풀의 점유율, Frax Ether 시스템의 TVL, CRV/ETH의 가격 비율 등에 따라 좌우된다. 현재 상황을 기준으로 추정하면 Frax Ether의 스테이킹량이 20만 ETH에 도달하면 sfrxETH의 스테이킹 수익률은 약 6%로 하락할 전망이다.

위 세 가지 주요 LSD 프로토콜은 세 가지 주요 ETH 스테이킹 모델을 개척하였으며, 기타 소규모 LSD 프로토콜은 이 세 가지 프로토콜의 사용자 고통점을 해결하고 미세 조정하는 데 집중하고 있다. 예를 들어 Stafi와 Stader는 현재 Rocket Pool의 노드 운영자가 16ETH를 스테이킹해야 하며 자금 효율성이 낮고 운영자가 RPL 노출 위험을 강제로 감수해야 한다는 문제를 개선했다. 이들 프로토콜은 노드 운영자에게 4개의 ETH만 스테이킹하도록 요구하며, 프로토콜 토큰 위험 노출을 증가시키지 않는 솔루션을 제공한다. 그러나 노드 운영자의 ETH 스테이킹 비율을 무분별하게 낮추면 사용자 자금 손실 위험이 커질 수 있으며, Rocket Pool과 달리 현재 Stafi는 사용자 예금 측면에서 성장 압박을 받고 있다.

표 5: 3대 LSD 프로토콜 비교

자료 출처: LD Capital

현재 프로토콜 밸류에이션 관점에서 보면, FDV/Revenue나 FDV/TVL 모두 Lido가 상대적으로 낮은 수준을 유지하고 있지만, LDO는 현재 거버넌스 권리만 부여하는 반면 RPL과 FXS는 각각 토큰 유용성을 갖추고 있어 밸류에이션 프리미엄을 받는 것이 타당하다.

Frax는 현재 약 350만 개의 CVX를 보유하고 있으며, CVXDAO 내 최대 보유자이다.

표 6: 다양한 LSD 프로토콜의 밸류에이션 비교

자료 출처: LD Capital, Token Terminal

3. DVT 제품은 이더리움 스테이킹의 중요 인프라가 될 것

탈중앙화와 보안 보장은 이더리움의 정신적 핵심이며, 이에 기반해 분산형 검증 기술(DVT)이 등장하였다. 현재 다양한 이더리움 스테이킹 솔루션은 탈중앙화와 노드의 안정적 운영 사이의 모순에 직면해 있다. Lido와 Rocket Pool을 예로 들면:

Lido는 노드 오프라인, 고장 등으로 인한 사용자 자금 손실을 방지하기 위해 현재 적격 운영자를 선별하는 화이트리스트 방식을 사용하여 블록 생성 유효성, 자금 추적 가능성, 보안성을 보장하고 있지만, 이로 인해 Lido는 현재 중앙화 문제를 안고 있다.

Rocket Pool은 노드와 사용자가 공동 스테이킹하는 방식으로 이익을 연결시키고, 노드가 RPL을 패널티 후순위 자금으로 스테이킹함으로써 사용자 자금 안전성을 추가로 보장한다. 그러나 이는 Rocket Pool 플랫폼상 노드 운영 비용을 무조건적으로 높이는 결과를 낳는다. 현재 Rocket Pool은 RPL을 통해 노드에 인센티브를 제공하여 균형을 맞추고 있지만, 이는 프로토콜 지출을 증가시키고 확장성을 제한한다.

DVT 제품은 검증자 개인키 조각화와 리더 노드 교대 등의 기술로 하나의 운영자와 노드가 일대일 관계에서 다대일 관계로 전환되도록 하며, 시스템의 보안성과 회복탄력성을 기본 네트워크 아키텍처 차원에서 제고하면서 더 높은 탈중앙화를 허용한다.

구체적인 원리는 다음과 같다:

DVT는 4가지 핵심 요소로 구성된다: 분산형 키 생성(DKG), BLS 서명의 Shamir 키 공유, 다자간 안전 계산(MPC), IBFT 합의 계층. 구체적인 설명은 다음과 같다:

분산형 키 생성(DKG)은 DVT를 실현하는 첫 번째 단계로, 검증자 개인키를 3n+1 조각으로 분할하여 여러 운영자에게 배분하는 역할을 한다. DKG 기술은 DVT 제품의 기반이다.

BLS 서명의 개인키 공유는 DKG와 보완적이며, 다자간 집계 서명을 실현하는 것을 목표로 한다. 즉, 블록 조각화된 서명을 단일 서명으로 조합할 수 있게 한다. DKG로 인해 개인키가 여러 당사자에게 분산 보유되므로 서명 시 여러 사람의 서명을 하나로 집계해야 하며, 조각화된 개인키와 다자간 집계 서명이 DVT 제품의 골격을 형성한다.

다자간 안전 계산(MPC)은 분할된 키를 각 노드 사이에 안전하게 배분하여 검증자 책임을 수행하고 네트워크 정보를 검증하는 역할을 하며, 단일 장치상에서 검증자 키를 재구성하지 않음으로써 계산 중 개인키가 집중되는 위험을 제거한다.

이스탄불 비잔틴 합의(IBFT)는 DVT 노드 중 무작위로 하나의 검증기를 리더 노드로 선택하여 블록 제안 등을 담당하게 하며, 클러스터 내 다수 노드가 해당 블록을 유효하다고 동의하면 블록체인에 추가된다. 리더 노드가 오프라인 상태가 되면 알고리즘은 12초 이내에 새로운 리더 노드를 재선정하여 시스템 안정성을 보장한다.

요약하면, DVT는 DKG를 통해 검증 키를 조각화하여 다양한 운영자에게 배분하고, BLS 개인키 공유를 통해 다자간 집계 서명을 실현하며, MPC를 이용해 데이터 보안을 확보하고, 마지막으로 IBFT 리더 노드 교대를 통해 노드가 악의적 블록 생성 또는 오프라인으로 인한 수익 손실을 방지함으로써 하나의 검증자 노드를 기존 산업 표준인 독자 운영이 아닌 다수 운영자에 의해 운영되게 함으로써 전체 시스템의 회복탄력성을 크게 향상시킨다.

3.1 현재 시장의 DVT 제품 비교: SSV.Network, Obol Labs, Diva

SSV Network는 DVT 기반의 운영자 네트워크를 구축하고 있으며, DVT 분야에서 개발 진도가 가장 빠른 제품이다. 이더리움 재단으로부터 18.8만 달러 기부금과 Lido로부터 10만 달러 상당의 LDO 기부를 받았다. SSV Network는 현재 유일하게 토

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News