IOBC Capital: RWA 분야의 현재 발전 상황과 사례 분석

글: 0xCousin

대체불가토큰화된 현실 세계 자산(RWA)은 탈중앙금융(DeFi)의 다음 엔진이 될 수 있다.

RWA란 무엇인가?

RWA(Real World Asset)는 현실 세계 자산을 의미한다.

현재 가장 대표적인 RWA는 다음과 같다: 현금(미국 달러), 금속(금, 은 등), 부동산, 채권(주로 미국 국채), 보험, 소비재, 신용어음, 로열티 등.

RWA의 자산 규모는 암호화 원생 자산(Crypto Native Asset)보다 훨씬 크다. 예를 들어 고정수익 채권 시장 규모는 약 127조 달러이며, 전 세계 부동산 총 가치는 약 362조 달러, 금 시가총액은 약 11조 달러에 달한다. 반면 현재 암호화 원생 자산의 시가총액은 1.1조 달러에 불과해 금 시가총액의 1/10 수준이다.

만약 이러한 RWA의 일부라도 DeFi 영역에 유입된다면, DeFi 전체 시장 규모는 크게 확대될 것이다.

RWA를 DeFi에 도입하는 방법

일반적으로 스마트 계약을 사용해 RWA를 대표하는 토큰을 생성하며, 오프체인(鏈下)에서 해당 기초 자산으로의 환매 보장을 제공한다.

RWA는 DeFi 내에서 다음과 같은 주요 활용 형태가 있다:

1. 스테이블코인: USDT, USDC, BUSD와 같은 주요 스테이블코인은 모두 RWA에 속한다. Tether, Circle, Paxos 등의 발행사는 감사된 미국 달러 자산을 준비해 블록체인 및 DeFi 프로토콜에서 사용할 수 있는 스테이블코인 토큰을 발행한다;

2. 신용자산(Synthetic Assets): 신용자산 역시 RWA에 포함되며, 주식이나 상품 등을 파생상품 형태로 연동해 체인 상에서 거래할 수 있게 한다. 현재 이 분야에서 가장 앞선 프로젝트는 Synthetix이며, 2021년 호황기에는 프로토콜 내에 30억 달러 이상의 자산이 담겨 있었다;

3. 대출 프로토콜: RWA는 대출 프로토콜에서도 성과를 내고 있다. 차입자는 RWA를 담보로 제출하면 DeFi 플랫폼이 담보 대출 서비스를 제공할 수 있으며, 일부는 담보 없이도 신용 평판만으로 신용 대출을 제공하기도 한다. RWA의 DeFi 대출 프로토콜 적용은 지속 가능한 운영과 수익 확대에 중요한 역할을 하고 있다.

RWA 분야의 현황과 사례

RWA 토큰화는 DeFi 시장 확대뿐 아니라 전통 금융기관의 새로운 비즈니스 모델 탐색에도 기여하고 있다. 주요 DeFi 프로토콜들이 RWA 토큰화에 적극적으로 참여하고 있으며, 일부 전통 금융기관들도 관심을 보이고 있다.

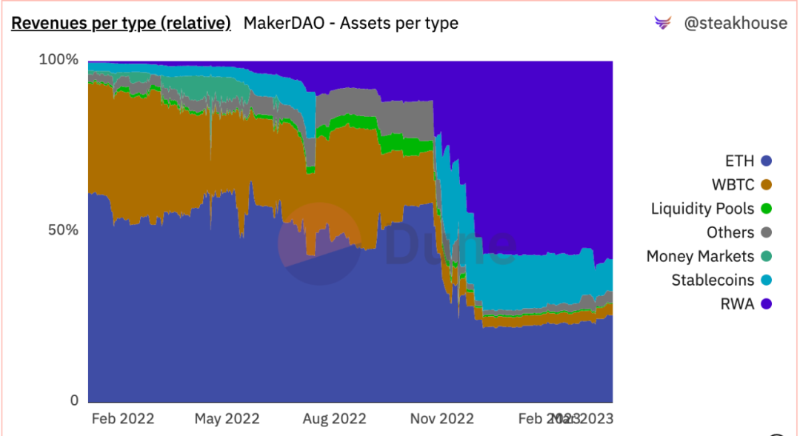

MakerDAO: RWA 사업 규모 6.8억 달러 초과, 수익 기여도 58% 이상

전통 금융 시스템의 수익률이 현재 DeFi 프로토콜보다 높기 때문이다. 예를 들어 미국 국채 수익률은 약 3.5%이며, 주요 DeFi 담보 대출 프로토콜의 수익률은 약 2% 수준이다. 이는 DeFi 프로토콜에게 지속 가능한 수익 창출 기회를 제공한다.

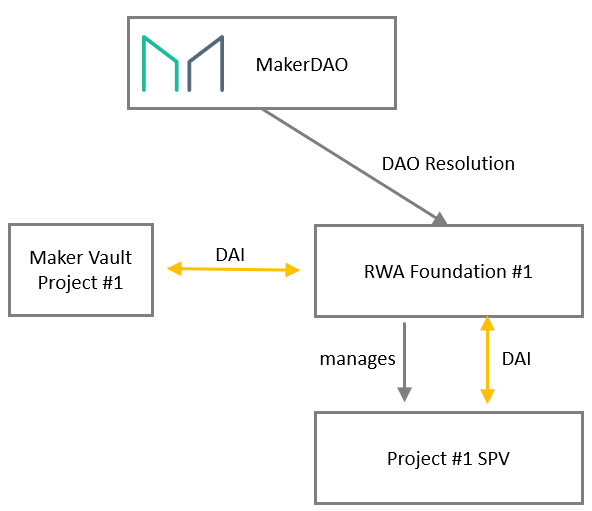

RWA 사업 관리를 위해 MakerDAO는 RWA 재단(RWA Foundation)을 설립했다. 담보 유형에 따라 별도의 재단을 설정할 수 있으며, 각 SPV(목적특화법인)는 사업 요구에 따라 최적의 관할 지역/법적 구조를 선택할 수 있다. 기본 구조는 다음과 같다:

MakerDAO는 RWA 관련 오프체인 자산에 대해 담보 대출 로직을 일부 조정했다. 주요 변경점은 청산 절차가 체인 상 공개 경매 방식이 아닌 제3자가 오프체인에서 강제 집행한다는 점이다. 이를 위한 핵심 스마트 계약은 다음과 같다:

-

RwaLiquidationOracle: 오프체인 실행자의 청산 트리거 장치 역할; -

RwaFlipper: 해지 시 가상 청산 모듈 역할; -

RwaUrn: DAI 대출 및 지정 계좌로 송금 지원; -

RwaOutputConduit및RwaInputConduit: DAI 지급 및 상환 처리; -

RwaSpell: 새로운 담보 유형 배포 및 활성화; -

RwaToken: 시스템 내 RWA 담보를 대표; -

TellSpell: MakerDAO 거버넌스가 청산 절차 시작 가능; -

CureSpell: MakerDAO 거버넌스가 청산 절차 취소 가능; -

CullSpell: MakerDAO 거버넌스가 청산 중인 대출 해지 가능.

MakerDAO는 필요 시 tell() 함수를 호출해 RwaLiquidationOracle을 작동시킨다. 이후 카운트다운이 시작되며, 정정 기간 종료 후 오라클은 해당 포지션이 청산 중임을 보고하게 된다. 만약 청산 사유가 해결되면, 거버넌스는 Cure()를 호출해 정상 상태로 복귀할 수 있다. 반대로 거버넌스가 청산을 시작했고 정정 기간이 지났으며 Cure()가 호출되지 않았다면, 오프체인 실행자(예: 신탁자)는 good()를 호출해 포지션이 청산 상태임을 보고할 수 있다. 청산 과정 종료 후에도 잔여 채무가 남아 있고 MakerDAO가 이를 회수 불가능하다고 판단하면 cull()를 호출해 해지를 진행할 수 있다. 해지는 시스템 내 담보 가치를 0으로 설정함으로써 이루어지며, 이후 bite() 등을 통해 체인 상에서 청산이 진행된다. 기존 담보 유형의 청산 모듈과 달리, 전용 청산 모듈인 RwaFlipper는 담보 자산의 매각을 시도하지 않고, 시스템 부채를 생성함으로써 손실을 장부상 표시하는 역할만 수행한다.

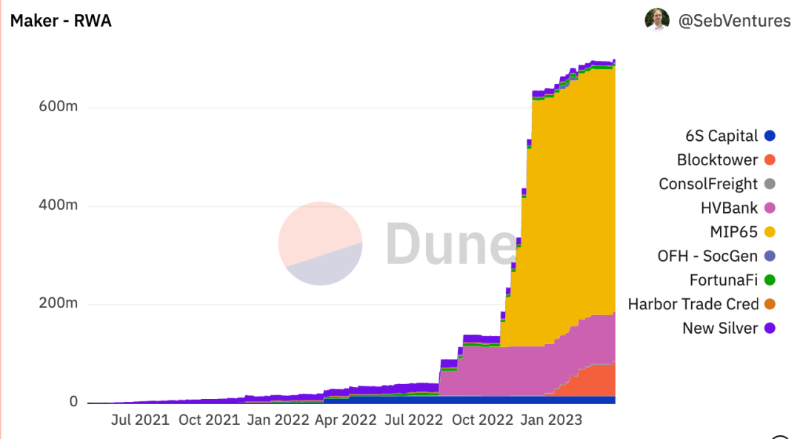

MakerDAO는 RWA 도입에서 상당한 성과를 거두고 있다. 현재 MakerDAO는 6.8억 달러 이상의 RWA로 지원되는 탈중앙 스테이블코인 DAI를 발행하고 있다.

MakerDAO의 6.8억 달러 RWA를 세부적으로 살펴보면 다음과 같은 세 가지 사례가 있다:

1. MakerDAO의 대부분 RWA 담보(약 5억 달러)는 Monetalis가 운용하는 미국 국채 형태(MIP65)이다. 이 자산들은 MakerDAO 프로토콜에 유휴 USDC 담보 대비 수익원을 제공한다;

2. 또 다른 사례로는 필라델피아 소재 상업은행 Huntingdon Valley Bank(HVB)가 1억 달러 규모의 대출을 제공해 설립한 금고가 있다. HVB는 MakerDAO를 활용해 기존 사업 확장과 부동산 및 기타 관련 분야 투자를 지원하며, 미국의 규제 대상 금융기관과 탈중앙 디지털 통화 간 첫 번째 상업 대출 사례를 만들었다;

3. 별도의 금고에서는 프랑스 소시에테제네랄은행이 MakerDAO로부터 700만 달러를 차입했으며, 해당 포지션은 AAA등급 채권 4000만 유로어치를 OFH 토큰 형태로 담보로 제공했다.

RWA를 담보로 도입함으로써 MakerDAO는 프로토콜 수익을 크게 늘릴 수 있었다. 현재까지 MakerDAO의 수익 중 58% 이상이 RWA 사업에서 발생했다.

Centrifuge: NFT 형태로 RWA를 암호화 생태계에 도입, TVL 1.7억 달러 초과

Centrifuge는 현실 세계 자산을 NFT 형태로 암호화 생태계에 연결한다. Centrifuge 프로토콜의 dApp인 Tinlake의 제품 구조는 다음과 같다:

1. 자산 발행인이 Tinlake를 통해 현실 세계 자산을 연결한다. 해당 자산은 관련 법적 문서를 포함한 NFT로 전환된다;

2. 자산 발행인은 토큰화된 현실 세계 자산 NFT를 담보로 자산 풀을 생성할 수 있다;

3. 풀 생성 시 두 가지 토큰(DROP 토큰과 TIN 토큰)이 발행된다;

4. 투자자는 개인의 리스크 선호도에 따라 DROP 또는 TIN 토큰을 구매하며 풀에 자금을 제공할 수 있다;

5. DROP 토큰 보유자는 수수료 함수에 의해 결정되는 안정적 수익을 보장받으며, 각 풀은 고정 금리로 초당 복리 방식으로 이자를 제공한다;

6. 반면 TIN 토큰 보유자는 보장된 수익이 없다. 그들은 풀의 투자 수익률에 따라 변동 수익을 받으며, 이는 DROP 토큰 수익보다 높을 수 있다;

7. TIN 토큰 보유자는 더 큰 리스크를 부담한다. 차입자가 채무 불이행 시 첫 번째 손실을 입게 되기 때문이다.

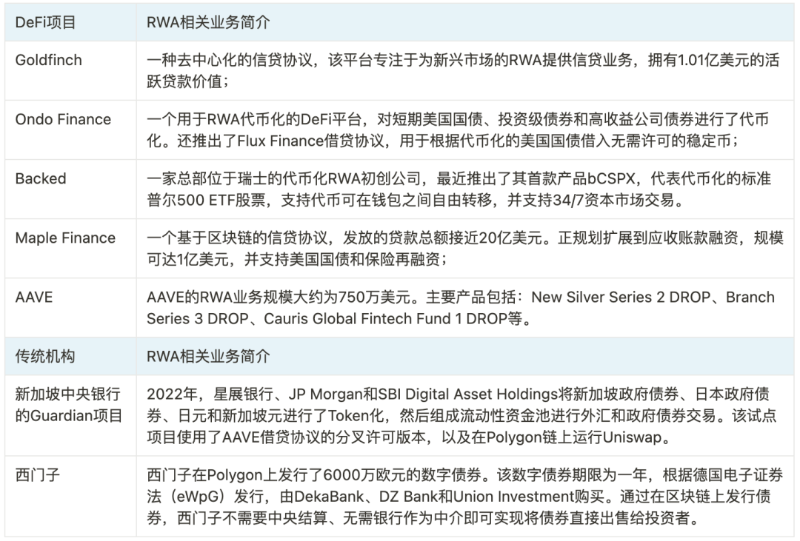

MakerDAO와 Centrifuge 외에도 여러 DeFi 프로토콜과 전통 금융기관들이 RWA 분야에서 다양한 시도를 하고 있다:

RWA의 기회와 리스크

RWA의 신뢰 가정: 토큰화된 RWA는 결국 오프체인 자산이므로 스마트 계약으로 청산을 강제 집행할 수 없으며, 여전히 전통 금융기관의 신용에 의존한다. 따라서 RWA의 신뢰성은 암호화 원생 자산과 동등한 수준에 도달하기 어렵다. 또한 RWA의 신뢰 가정 때문에 완전 무허가(완전 탈중앙) DeFi 프로토콜이 RWA를 지원하기도 어렵다. 그래서 현재 대부분의 RWA 토큰화 프로젝트는 중심화된 실체의 역할과 영향력이 존재한다.

RWA의 잠재적 기회: STO(Security Token Offerings)는 기존에 RWA의 제한적 실현 방안으로 여겨져 왔다. 많은 STO가 허가형 플랫폼에서만 이용 가능한 틈새 증권에 머물러 있어, 퍼블릭 블록체인 상 RWA 수준의 채택은 이루지 못했다. 그러나 현재 STO는 규제 당국의 인정을 받는 몇 안 되는 자산 토큰화 방안 중 하나이며, 이처럼 규제와의 협력 경로를 RWA도 참고·모색할 만하다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News