DeFi에서 실제 수익 모델과 토큰 인센티브 모델의 차이를 어떻게 이해해야 할까?

작성: Eli5 DΞFi

번역: TechFlow

DeFi 수익에 대해 이야기해 봅시다. DeFi 수익에는 어떤 유형과 원천이 있을까요? 우리는 어떻게 더 지속 가능한 모델인 실제 수익(Real Yield)으로 나아갈 수 있을까요?

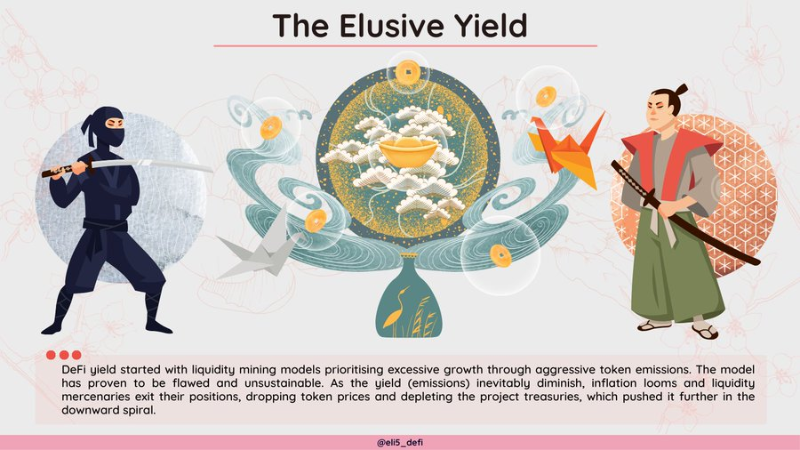

DeFi에서는 천문학적인 수준(1,000% 이상)의 APY를 흔히 볼 수 있지만, 일반 사용자들은 망설이게 됩니다. 이런 수익률이 도대체 어디서 오는지, 어떻게 만들어지는지 궁금해집니다.

그들의 의문은 타당합니다. 이 수익은 대부분 가격 상승에서 나오며, 토큰 인플레이션으로 인한 희석 효과 때문에 쉽게 하락할 수 있습니다.

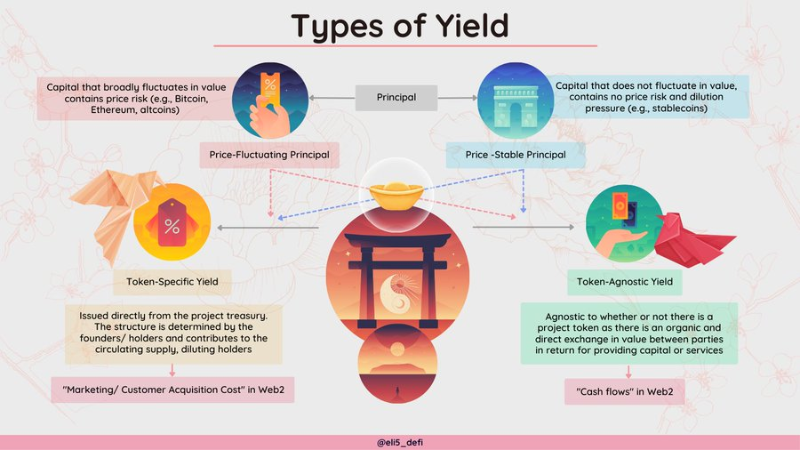

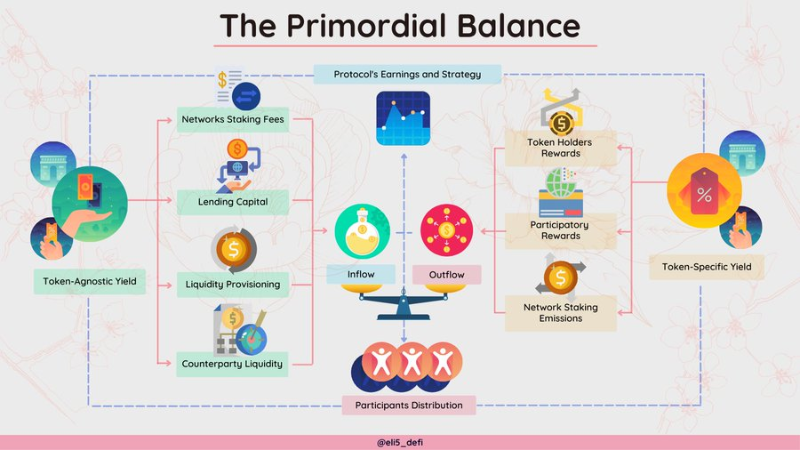

현재 주요 수익 유형은 두 가지입니다:

-

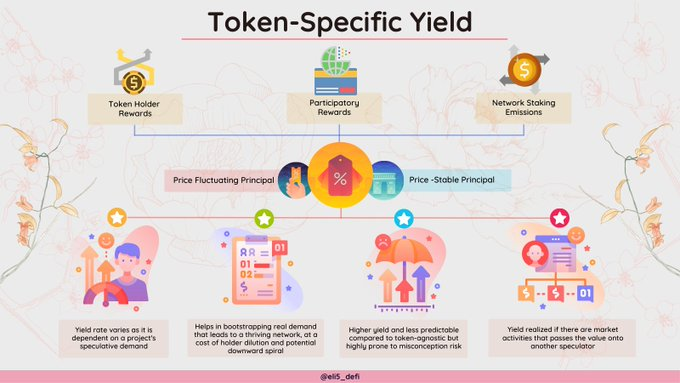

1) 토큰 고유 수익(Token-specific yield)

-

2) 토큰 독립 수익(Token-agnostic yield)

전자는 Web2의 CAC(Customer Acquisition Cost)에 비유할 수 있고, 후자는 Web2의 현금흐름(cash flow)에 해당한다고 볼 수 있습니다.

- 토큰 독립 수익은 프로젝트가 제공하는 핵심 제품/서비스에 대한 수요에서 발생하므로 일반적으로 예측 가능하고 지속 가능성이 높습니다.

- 토큰 고유 수익은 적절히 활용될 경우 네트워크를 유도하는 강력한 도구가 될 수 있습니다(예: "콜드 스타트" 문제 해결).

하지만 이 모델은 투기자들에 의존하기 때문에 토큰 독립 수익만큼 견고하지 않습니다.

두 유형의 수익은 공존할 수도 있고, 또 공존해야만 합니다. 이를 통해 초기 성장을 유도하고 유지할 수 있죠. 올바른 균형을 찾는 것은 쉬운 일이 아니지만, 모든 프로젝트는 자신만의 균형점을 찾아야 합니다.

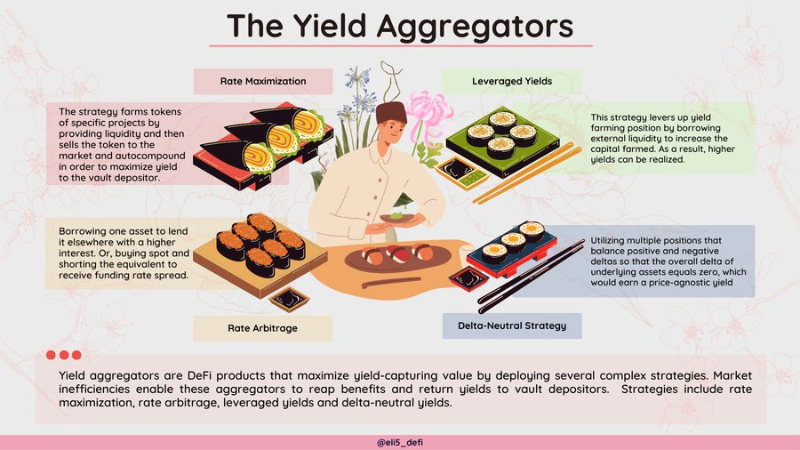

수익 집계기(Yield Aggregator, YA)는 금고(vault) 내에서 작동합니다. 금고를 통해 관련 고정비용(예: 네트워크 수수료 등)이 예치자들 사이에서 공유되며, 복리 적용 빈도를 높일 수 있습니다. 일반적으로 위험 프로필 조정이나 수익 극대화에 기여합니다.

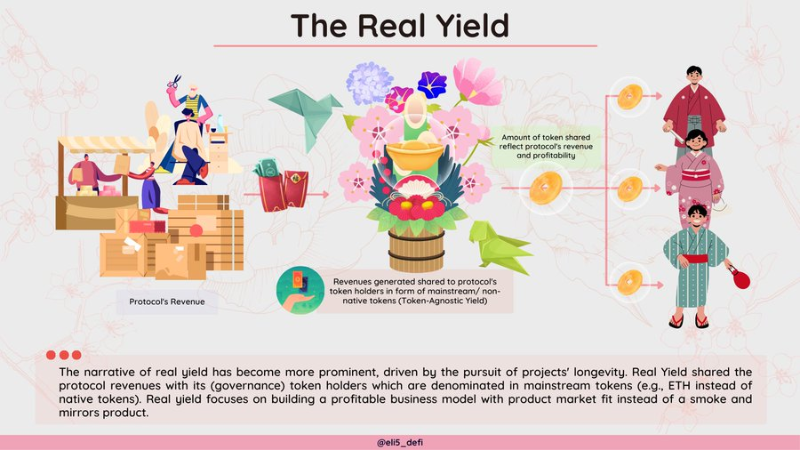

실제 수익은 단순한 트렌드나 스토리가 아니라 필수 요소가 될 것입니다(적어도 대부분의 모델에선 그렇겠죠). 실제 수익 모델은 이러한 프로젝트들이 수익 또는 인식된 가치에 기반해 더욱 '현실적'이고 공정한 평가를 받도록 해줍니다.

실제 수익은 우리가 지속 가능한 프로젝트와 그렇지 않은 프로젝트를 보다 쉽게 구분할 수 있게 해주는 또 하나의 기준이 되기 때문에 반드시 필요합니다.

하지만 너무 일찍 가치를 배분하면 프로젝트의 잠재적 성장 궤도를 저해할 수 있습니다.

따라서 미래에는 두 가지 인센티브 방식을 혼합해서 사용해야 할 것입니다.

각 프로젝트는 자신만의 균형점을 찾아야 하며, 그때에야 비로소 토큰의 진정한 가치가 부각될 수 있습니다.

TechFlow 공식 커뮤니티에 오신 것을 환영합니다

Telegram 구독 그룹:https://t.me/TechFlowDaily

트위터 공식 계정:https://x.com/TechFlowPost

트위터 영어 계정:https://x.com/BlockFlow_News