Jump Crypto:なぜ我々は2022年の暗号派生商品市場を有望視しているのか?

TechFlow厳選深潮セレクト

Jump Crypto:なぜ我々は2022年の暗号派生商品市場を有望視しているのか?

2021年には、重要なインフラが引き続き発展し、機関のこうした流動性をより適切に支援・誘導していく(詳細は後述)。また、ますます多くの機関が暗号資産市場に興味を持つようになるだろう。

執筆:Shanav K Mehta

翻訳:TechFlow

暗号資産デリバティブ市場は拡大を続けているが、伝統的な金融市場と比較すると、基礎となるツールやインフラは依然として比較的未熟である。過去1年間におけるインフラのレベルの向上、品質の改善、そして機関投資家の参加増加を踏まえると、2022年には暗号資産デリバティブ市場が飛躍的に成長し、市場もさらに成熟していくと考えている。本稿では、暗号資産デリバティブ市場の現状、今後の成長を促進する可能性のある主要なインフラの発展、および成長が期待される分野について紹介する。

概要

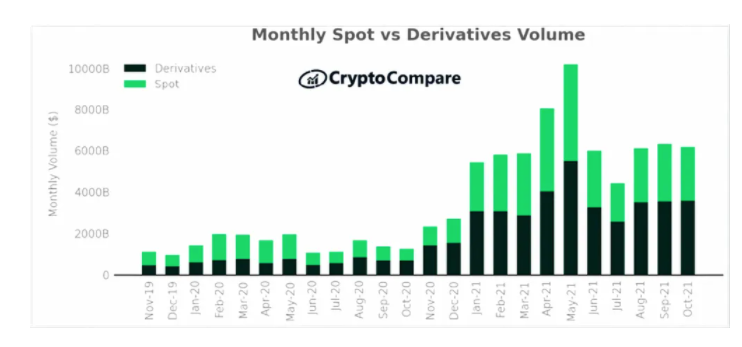

現在、暗号資産の先物およびオプション(「F&O」)は月間取引量の約57%を占めている。全体としては非常に大きな取引量だが、市場の成熟度を測るには、さまざまなツールや取引所における取引量の相対的な分布を分析することが重要である。現時点では、大部分の取引が中央集権型のペルプ(永続)先物に集中しており、オプションや関連ツールはまだ初期段階にある。暗号資産のオプション取引高が現物取引に対する比率は2%程度であり、これは標準とされているが、米国株式市場ではこの数字は35倍にもなる。

さらに、中央集権型デリバティブ市場に比べて、分散型(去中心化)デリバティブ市場(先物およびオプションを含む)は明らかに発展が遅れている。以下の図は、それぞれの市場集中度を示している。

2022年に暗号資産デリバティブ取引量のさらなる成長を牽引する要因として、次の2つの要素を予想している。1)関連インフラの進化、2)機関投資家の参加増加。第2の要因をより深く理解するために重要なのは、「なぜ従来の金融機関(TradFi)は株式市場において現物よりもデリバティブを多く利用するのか」という点である。主に以下の4つの理由から説明できる。

1. 資本効率:潜在的な下落率がレバレッジ比率を下回る限り、マージン取引はより高い資本効率を実現できる。

2. 税務効率:米国では、契約期間の長短に関わらず、デリバティブ契約の利益の60%が長期キャピタルゲインとして課税される。一方、現物保有の場合、長期キャピタルゲインの対象となるには1年以上の保有期間が必要である。

3. ヘッジ:デリバティブを利用することで、機関は現物株式を長期保有しつつ、短期的なヘッジを行うことが可能になる。

4. 高い流動性:デリバティブ市場はマーケットメーカーにとってリスク管理が効率的であり、結果としてより高い流動性を持つ。

2021年には、機関投資家によるこのような流動性をより適切にサポート・誘導するためのキーテクノロジーが進化し、ますます多くの機関が暗号資産市場に注目するようになった。その結果、機関の参入が増えることで相対的なボラティリティが低下し、デリバティブ取引の資本効率がさらに高まる。また、機関の貸借対照表に暗号資産が増えるにつれ、短期的な価格変動をヘッジするためのデリバティブの重要性も高まる。こうした要因が重なり合い、今後12〜24ヶ月間にかけて暗号資産デリバティブ市場に大きな追い風が吹くと考えている。

総じて、2022年は暗号資産デリバティブにとっての年になると予想され、以下の3つの主要なトレンドによって特徴づけられるだろう:

1. 中央集権型および分散型オプションインフラの台頭;

2. 分散型ペルプ先物取引量の増加;

3. 構造化ファンドやペルプトゥアルオプションなど、新たな暗号ネイティブ原語(プリミティブ)を中心とした継続的な革新。

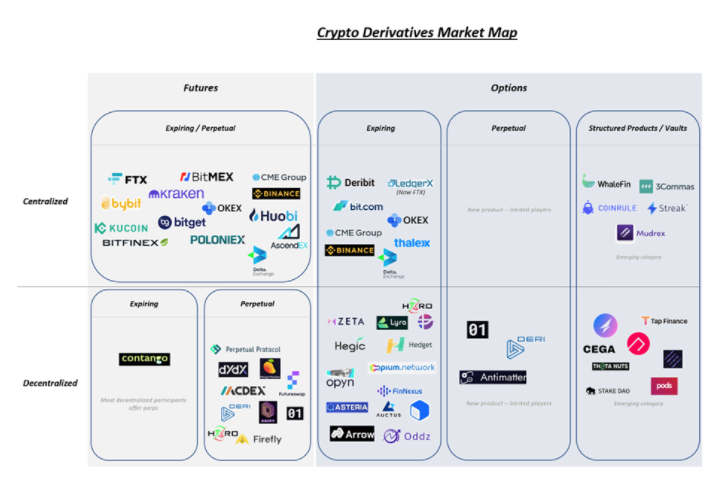

中央集権型インフラ

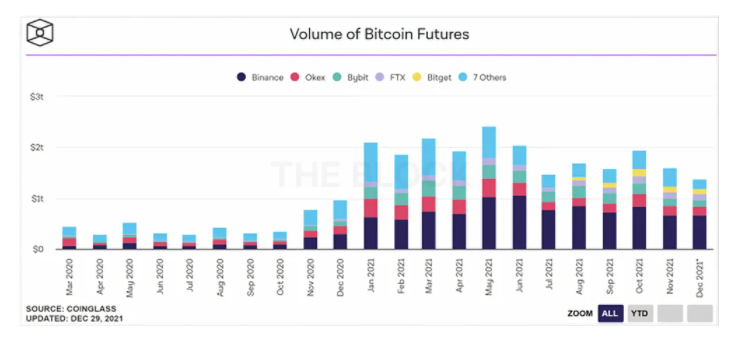

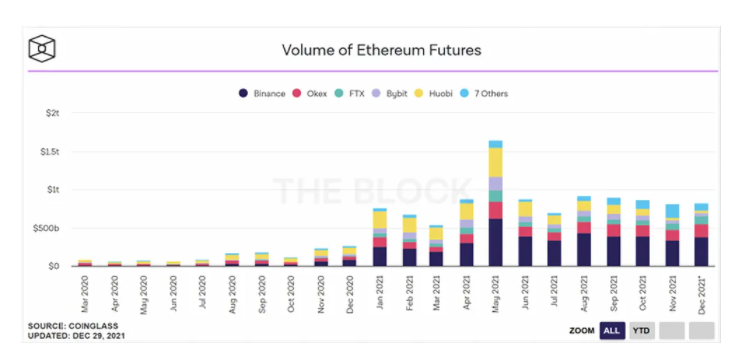

現在、大多数のデリバティブ取引は中央集権型取引所に集中しており、そのほとんどがペルプ(永続)先物である。2016年にBitMEXが始めたペルプ先物は、その後Binance、CME、FTXなどを通じて普及し、BTC+ETHの月間取引量は約2.5億ドル前後で推移している。

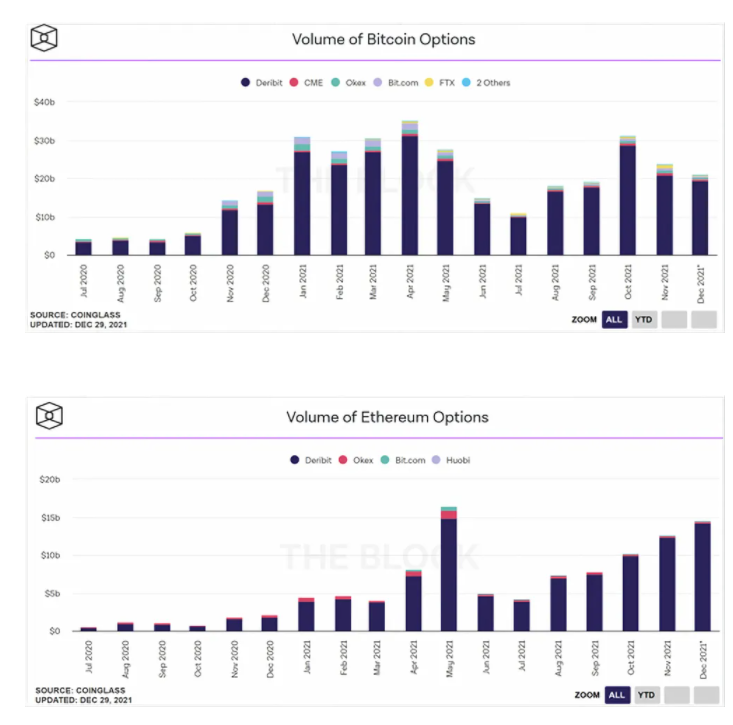

中央集権型取引所は参加者にとって必要な規制環境と実行インフラを提供しているため、組織的なプレイヤーが市場に継続的に参入する中で、イーサリアム先物の取引量はさらに増加すると予想される。長期先物市場が拡大を続ける一方で、オプションプラットフォームもそれに続くと考えられる。現在の暗号資産オプション市場では、ペルプ市場に比べてBTC+ETHの月間取引量は350億ドルに達しているものの、依然として新しい市場であり、Deribitが主導している。この背景には、暗号資産市場の歴史的高ボラティリティにより、トレーダーが見通しを表現する手段として先物を好む傾向があることが挙げられる。また、過去には多くの機関が資産負債表に暗号資産を保有していなかったため、オプションをヘッジツールとして需要する機会も少なかった。しかし、機関の参画が進むにつれて、これらの状況はいずれも変化すると予想される。今後12ヶ月以内に、中央集権型オプション市場への組織的参入者が増え、市場規模の拡大とともに需要が高まると見ている。昨年10月のFTXによるLedgerXの買収は、こうした流れの始まりを示していると考えられる。

こうした市場が発展するにつれて、執行効率や資本効率の観点から、流動性は自然と複数の取引所に分散していく。そのため、Paradigmのような流動性ネットワークがますます重要になり、機関投資家の参入を促進するコアインフラとしての役割を果たすだろう。Paradigmを通じて、機関は先物およびオプション取引に対して自動かつ匿名でRFQ(リクエスト・フォー・クォート)を提出でき、KYC済みのカウンターパーティとの決済を保証される。伝統的な金融機関の暗号資産市場への参入が進む中で、こうしたインフラは参加の利便性を確保し、中央集権型取引所のさらなる成長を支えると考えられる。

分散型(去中心化)インフラ

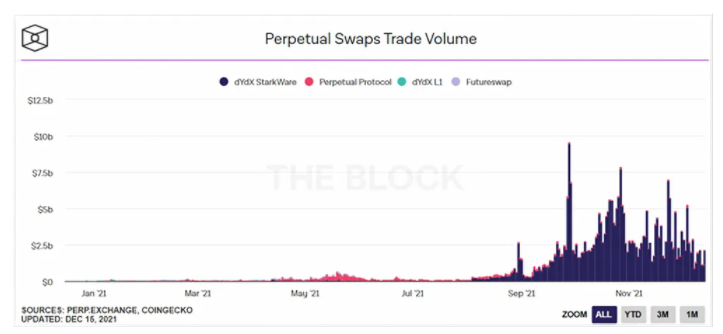

中央集権型取引所と同様に、分散型デリバティブの取引量も大きくペルプ先物に依存している。当初は永続契約プロトコルによって開始され、最近ではdYdXが主導しており、分散型ペルプの日次取引量は通常約50億ドル前後で推移している。過去3ヶ月間で急増したものの、分散型ペルプの取引量は全暗号資産デリバティブ取引量の1%未満にとどまっている。今後12〜24ヶ月間で分散型ペルプ取引量が大幅に増加すると予想しており、主に以下の3つの要因によるものと考える:

1. 他のDeFiアプリケーションとの互換性:他のプロジェクトやプロトコルが次々と登場し、分散型永続スワッププロトコル上に構築されることで、これらのプラットフォームが支える価値は持続的に増加する。

2. 低コスト/高速実行インフラ:Solanaのような高速ブロックチェーンや、Arbitrum、Optimism、StarkEx/Netといったイーサリアムのレイヤー2ソリューションにより、低い取引コストと優れたユーザーエクスペリエンスが実現される。これにより、より高い取引量が引き寄せられると予想される。典型的な例として、dYdXが最近導入したStarkExインスタンスがあり、オンチェーン計算をオフチェーンに移行することで、過去3ヶ月間に取引コストを1桁削減した。EVM内外を問わず、スケーラビリティの初期段階にあると考えており、今後12ヶ月以内にこれらのソリューションが分散型デリバティブの取引体験をさらにスムーズにすると期待している。HXROなどのプロジェクトは、Solana上での分散型先物・オプションの発展に不可欠なインフラ基盤をすでに整え始めている。

3. オープンネットワーク:中央集権型取引所とは異なり、分散型プロトコルは許可不要(permissionless)である。暗号資産の普及は世界中のますます多くの地域に広がっており、中央集権型インフラにアクセスできないユーザーも、分散型プロトコルを通じてグローバルな市場に参加し始めるだろう。

分散型先物市場が発展するにつれて、オプション市場もすぐに追随すると予想される。現在、分散型オプション市場は全体のデリバティブ市場のごく一部にすぎず、成熟したプロトコルの多くはイーサリアムメインネット上に存在している。しかし、これまで分散型オプション市場の拡大を妨げてきた3つの要因に対して、実現可能な解決策が徐々に登場しており、今後12ヶ月以内にこれらの市場が解放されると予想している:

1. 取引手数料+ブロック時間:保有期間によって、オプション契約の取引手数料は取引利益に影響を与える。長年にわたり、イーサリアムの高額なガス代が分散型オプション取引の障壁となってきた。また、長いブロック時間は取引執行の不確実性を生み出し、特にマルチステップ取引では原子的ではない限り問題となる可能性がある。これら2つの課題は、注文帳(order book)型モデルのマーケットメイキングも困難にしている。さらに、レバレッジを許容するプロトコルでは、清算人が悪化リスクのある側のポジションを引き受ける必要がある。もし清算人が高額のマイナー手数料(トランザクション手数料)を払って清算を行い、プラットフォームリスクを排除しなければならない場合、参加意欲が抑制される。これを緩和するためには、プロトコルが清算人とのコスト分担を強化しなければならず、結果として持続可能なビジネスモデルを維持できなくなる。しかし、SolanaやArbitrum、Starkwareなどのイーサリアム拡張ソリューションの登場により、低コストで高速な実行環境が整い、これらの課題が緩和され、実用的なオプション取引が可能になりつつある。

2. AMMプールの流動性ヘッジ:オプションを売却するプロトコルは通常、流動性の裏付けを必要とする。多くのプロトコルはAMM構造を通じて流動性を得ているが、これによりプール内のデルタリスクがヘッジされず、重大な Impermanent Loss(非永続的損失)を招く可能性がある。実際に、Charm on Ethereumなどのプロトコルはこうした事態を受けてオプション商品の提供を一時停止したことがある。TradFiのオプション販売業者と同様に、オプションプロトコルも非永続的損失を抑えるために流動性プールに対してデルタヘッジを行う必要がある。これは通常、先物を使って行われるが、これまではDeFi内部では新興市場にすぎなかった。こうしたプリミティブが進化するにつれ、オプションプロトコルはより流動的かつ活発になると予想される。

3. 完全担保要件:前述のブロック時間の制限や原子的清算の不可能性から、多くの既存のDeFiオプション実装では完全担保が求められている。しかし、Solanaのような高速ネットワークや、より堅牢な清算エンジン(一般的な市場更新マークに基づく)を活用することで、Zetaのようなプロトコルが将来的に少額担保のオプション提供を可能にすると予見している。

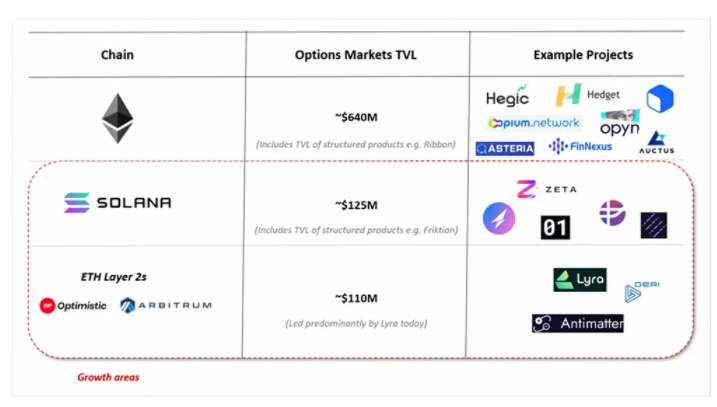

分散型オプションの利用を加速させるもう一つの重要なプリミティブとして、「構造化DeFiオプションバンク(DOV)」がある。DOVは、インプライドボラティリティ駆動の有機的収益への民主的アクセスを提供するだけでなく、非線形リスクを管理するスケーラブルな方法を提供するという点でゲームチェンジャーである。ストックカバードコールやキャッシュセキュアドプットなど基本的なオプション戦略を通じて、DOVプラットフォームは小口投資家にヘッジ収益を得る機会を提供し、同時にオプションプロトコルに流動性を供給する。Ribbonのようなオプションバンクはすでに3億ドルのTVL(総ロック価値)を達成しており、Friktion(1億ドル以上)、Katana(4500万ドル以上)といった新興プラットフォームも上場後数週間で急速に成長しており、市場の強い関心を示している。こうしたプロトコルが規模を拡大し続ける中で、分散型オプション取引体験は今後さらにスムーズになると予想される。

総じて、分散型オプションが繁栄する土壌がようやく整った。今後12〜24ヶ月間で、Solanaおよびイーサリアムのスケーリングソリューションを中心に、大量の資金がこの分野に流入すると予想している。

分散型先物・オプション・構造化商品に加え、サンドボックス内で「ペルプトゥアルオプション」などの革新的な暗号ネイティブ製品の開発が進んでいることに期待している。大成功を収めたペルプ先物に着想を得て、Dave White氏とSam Bankman-Fried氏が最初の論文で提唱したのがペルプトゥアルオプションである。ペルプトゥアルオプションは、異なる満期のオプションを指数加重算術平均で重み付けして合成したもの(例えば、50%の契約が今日満了、25%が明日満了など)であり、再現が比較的容易である。01のようなプロトコルは、基礎資産価格の指数加重平均に基づくフローティング行使価格を実装しており、すべての行使価格を統合しつつ永続的な特性を保持できるようにしている。最後に、Deriのようなプロトコルは、永久先物と永久オプションの両方を提供し、オプションと先物を利用してDeFi-nativeな方法でオンチェーンでのヘッジ、投機、裁定取引を可能にしている。こうしたサービスが早期にメインネットで展開されることを強く期待している。

結論

今後12〜24ヶ月間で、分散型デリバティブ市場が巨大な成長を迎える直前にあると確信している。

これらの製品の発行および次世代の数十億ドル規模のプロトコルを支えるインフラはすでに整っている。

2022年を迎えて、Paradigm、Zeta Markets、Friktion、Lyra、Driftなど、この革命を推進する最も基本的なプロジェクトを支援できることを非常に嬉しく思う。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News