USDTの展望:流動性の王者とデジタル米ドルの夢

TechFlow厳選深潮セレクト

USDTの展望:流動性の王者とデジタル米ドルの夢

米ドルステーブルコインこそが今や市場の繁栄の基盤であり、共通の輝きはすべて流動性に由来している。その中でも王者は依然としてUSDTであり、市場シェアの半分以上を占めている。

執筆:Ping

各機関が2022年に向けた予測を振り返ると、注目は主に基盤となるパブリックチェーンやアプリケーション層のホットスポットの移行に集中している。しかし、忘れられがちだが極めて重要な一角がある——それがステーブルコインだ。

現在、米ドルステーブルコインこそが市場繁栄の基盤であり、すべての輝かしい成果は流動性から生まれている。その中でも王者は依然としてUSDTであり、市場シェアの半分以上を占めている。

奇妙な現象だが、USDTへの疑念の声は絶えない一方で、多くの人々にとってはUSDTなしでは成り立たない状況にある。

発行元のTetherは、担保資産が不十分で透明性に欠けるとして長年批判されており、一部からはブロックチェーン業界における潜在的なシステミックリスクと見なされている。しかしTetherは昨年、こうした噂に対して積極的に対応し、初めて担保品の詳細を公開した。8月にMoore Caymanが監査した四半期資産報告書によれば、Tetherの主要な担保は商業手形と預金証明書であり、資産の大半を占めている。Tetherは、これらの手形の多くが流動性が高く、信用格付けも優良(ムーディーズA2以上)であると強調した。さらに12月にも同様にMoore Caymanが監査した資産報告書を公表し、Tether公式サイトでは「毎日更新される準備資産の貸借対照表」(https://wallet.tether.to/transparency)を提供し、準備資産が常に発行されたステーブルコインの額を上回っていると訴えている。

Crypto領域にとどまらず、USDTの影響力は現実世界へと広がりつつある。

昨年2月、USDTはミャンマーの影の政府によって法定通貨とさえ認められた。これは、米ドルが世界的な覇権通貨としての地位を一段と強固なものにし、グローバルな政治およびネット活動への影響力を高めたことを示している。

米国ブロックチェーン政策ロビー団体Blockchain Associationの創設者コンナー・スペリッシー(Connor Spelliscy)は、ステーブルコインの存在はむしろ米ドルを脅かすものではなく、USDの流通を拡大し、USD需要を創出すると指摘する。彼はさらに、最大のステーブルコインであるUSDTに対する議論があるとしても、FRBがまだ正式なデジタル通貨計画を持たず、各国がCBDC(中央銀行デジタル通貨)の発行競争をしている中で、米国が民間ステーブルコインに対して過度に厳しい規制を課すのは愚策だと述べる。これによりブロックチェーン産業が海外や他のCBDC圏へと追い出され、米ドルステーブルコインに対する適切な規制さえ難しくなる可能性があると警告する。

USDTなどのステーブルコインがグローバル市場で生み出す実質的影響力は、暗号資産産業全体の発展や世界の政治経済情勢と密接に結びついており、米国のステーブルコイン規制政策の方向性を大きく左右している。

総じて筆者は、2022年のグローバルステーブルコイン市場は引き続き成長を続けると考えており、USDC、PAX、TUSDといった他のステーブルコインと比較しても、USDTはより強力な流動性と世界的影響力を持っている。この傾向は当面打破されることは難しいだろう。

ステーブルコインの市場論理

ステーブルコインの存在意義には主に二つの側面がある。一つは暗号資産取引市場における流動性を満たし、安定した価値共識を持つ取引通貨として、暗号資産内での円滑な流通を可能にすること。米ドルに連動するドルステーブルコイン、特にUSDTは、中心化取引所において主流の共通認識となり、最大の市場シェアを占めている。もう一つは従来の米ドルの代替手段としての役割である。近年、暗号資産市場の世界的な拡大と普及、そしてUSDTのグローバルな換金性と流動性の高さから、ドルステーブルコインはますます多くのユーザーにとって米ドルの代替品と見なされるようになっている。特にUSDTの優位性は顕著であり、国際取引においては、伝統的金融システムによるドル為替よりも圧倒的に速い取引速度と低い手数料を提供している。

まとめると、オンチェーン世界とオフチェーン世界の両方で、USDTなどのステーブルコインが活躍しているということだ。

他の暗号資産のように貨幣市場と株式市場の両方の性質を持つものとは異なり、ステーブルコインは意図的に株式市場的な価格リスクを排除し、貨幣市場の性質のみを追求し、安定した流動性の提供を主目的とする。

ノーベル経済学賞受賞者ベンクト・ホルムストロム(Bengt Holmstrom)が『金融システムにおける債務の役割の理解』で述べているように、貨幣市場(Money Market)と株式市場にはまったく異なる機能と市場論理がある。株式市場はリスクのために機能しており、市場参加者は情報に対して非常に敏感であり、企業の情報開示を積極的に要求し、情報を評価して株価とリスクを判断し、価格発見メカニズムを通じて現在の価格合意を反映する。

一方、貨幣市場はそれとは正反対であり、リスクに対応するためではなく、流動性を提供するために存在する。通常、貨幣市場には情報に基づく価値評価による価格発見メカニズムは存在しない。貨幣市場の参加者が重視するのは通貨の流動性と汎用性であり、通貨発行に対して「対称的無知(symmetric ignorance)」という一定の合意があり、情報に対して鈍感である。

ホルムストロームは、不透明性こそが貨幣市場の本質的特徴であり、過剰な情報開示はこの「対称的無知」の状態を破壊し、本来情報に鈍感な市場参加者を敏感にさせ、情報に基づくパニックや狂乱を招き、不要な価格発見メカニズムを導入することで、貨幣市場の流動性と価格安定性を損なうと指摘する。

したがって、ステーブルコインの発展を測る基準は、十分な担保資産があるかどうかを深く追求したり、透明性を問いただすことではなく、流動性を見るべきなのである。実際に、テラUSD(UST)は実質的な担保資産を持たなかったにもかかわらず、テラエコシステムおよびIBC接続による高い流動性に支えられて、発行量が百億ドル規模まで急増した。

USDTは『資産監査四半期報告書』と『毎日更新される準備資産の貸借対照表』を通じて、常に過剰担保状態にあること、かつ担保資産は信頼できるものであると強調している。これにより、市場は「対称的無知」という合意状態を維持できているのである。

USDTの現在の透明性レベルは、むしろ流動性を損なわず、逆に流動性の増加に寄与し、貨幣市場の本質的論理に沿って効果的な貨幣市場の合意を形成し、USDTのグローバル拡大を加速させている。

流動性の優位性

USDTの流動性の優位性は、主にオンチェーンの取引ペア数、取引深度、法定通貨とのOTC市場の深さに現れており、次にオフチェーンでの利用が続く。

Coinmarketcapが12月30日に発表した取引量データによると、USDTの現物取引高は1日あたり647億ドルで、全ステーブルコイン取引高743億ドルの87.13%を占め、第2位のBUSD(43億ドル)、第3位のUSDC(36億ドル)を大きく引き離している。

最近急速に台頭したテラUSD(UST)は時価総額が100億ドルまで上昇したが、取引高はわずか1.29億ドルにとどまり、時価総額に対する取引高比率は1.3%に過ぎない。一方、USDTは83%であり、これはUSTの大部分が流通せず、DeFiのマイニングプールにロックされていることを意味する。USTとUSDTの貨幣的ポジショニングは明らかに異なる。

現在もなお、中心化取引所ではUSDTが最も多くの取引ペアを有しており、暗号資産間の変換に最も使われるステーブルコインである。また、北米以外の地域では、地方の取引所による法定通貨の入金先として、USDTと地元通貨の取引ペアしか提供していない場合が多い。OTC市場でもUSDTが独占しており、グローバルな流動性と汎用性はUSDTにとって他では代替できない最大の強みである。他のステーブルコインは北米での規制要件を満たす発行メカニズムを持っていても、グローバル市場の流動性需要を満たすことは難しく、USDTの地位を揺るがすことはできない。

多数のUSDTと地元通貨の取引ペアは、流動性が安定しているだけでなく、米ドルと地元通貨の為替レートと比べても、取引の便宜からUSDTの方がむしろ一般的に米ドルよりも価値が高い。例えば台湾で最も人気のある法的入金プラットフォームMAXでは、法定通貨からステーブルコインへの交換はUSDTのみ対応しており、USDT/TWDレートは27.83であるのに対し、USD/TWDレートはやや低い27.64である。このように、長期的にUSDTがUSDよりも価値が高いという微妙な状態が形成されており、バイナンスのトルコリラ(TRY)/USDT取引でも同様のプレミアム現象が見られ、これが各地域でのUSDT取引高をさらに強化している。

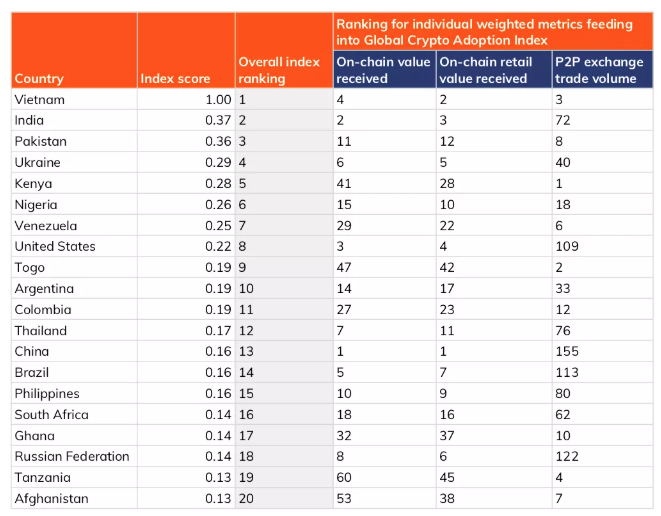

Chainalysisが発表した暗号資産受容度レポートで上位にランクインしたベトナム、インド、パキスタン、ウクライナなどは、いずれもUSDT単位のOTC市場に大きく依存している。インドやウクライナの地方の中心化取引所が提供する法定通貨とステーブルコインの取引ペアもUSDTのみであり、USDCやGUSDなどの他のステーブルコインは地元通貨との流動性がほとんど存在しない。

最大規模の取引所バイナンスにおける各取引ペアの取引高を見ても、大多数の法定通貨から暗号資産への交換は、BTCやETHへの直接交換ではなく、依然としてUSDTが最優先選択肢となっている。バイナンス内でも、各法定通貨とBUSDの取引はニッチな選択肢にとどまり、取引高はUSDTに遠く及ばない。USDTのグローバル流動性と、実際の経済生活との結びつきは、現時点で他のステーブルコインが揺るがすことは不可能である。

デジタルドルの夢

現在、暗号資産領域においてUSDT最大の競争相手はUSDCである。USDTもUSDCも、いずれも事実上のデジタルドルになるという同じ目標を持っているように見えるが、成長のロジックは異なる。

USDTは取引シーン(流動性の要求が高い)に依存して成長してきたのに対し、USDCの成長は主にDeFiがもたらした貸出、Yield Farmingなどの需要によるものだ。

USDCがさらなる高成長を続けるには、DeFiエコシステムへの浸透が不可欠だが、現在の課題は、複数のブロックチェーンが並行して存在する中で、各チェーンのエコシステムがそれぞれ独自のドルステーブルコインを導入・推進しようとしている点にある。BSCにはBUSD、テラおよびコスモスエコにUST、新興DeFi勢にはMIMがあり、これが一定程度、USDCのDeFiエコ内での影響力を弱めている。

昨年、USDCは一時的に信頼危機にも見舞われた。USDCは資金準備が完全に米ドル現金で構成されると約束していたが、2021年7月にCircleが発表した準備資産レポートでは、現金と米国債が61%、残りはヤンキーサーティフィケイト(13%)、商業手形(9%)、社債(5%)、地方債および米国機関債(0.2%)であったことが判明し、批判と疑念を招いた。その後、CircleはUSDCの準備資産を100%現金および短期米国債に変更すると発表した。10月には、SECから調査用の召喚状を受け、特定プロジェクトの資料提出を求められた。

どちらも米ドル覇権のフリーライダーではあるが、USDTの現在の世界的な流通性と高いアクセシビリティは、逆に米ドルがデジタル資産の価格決定において覇権的地位を維持するのを強化している。ステーブルコインの存在は、世界中に多くのデジタルドル利用者を生み出し、米ドルのサイバー空間およびグローバルな地位と浸透力を高めている。

ステーブルコインの影響はブロックチェーン取引所内に留まらず、現実世界の政治経済にも大きな影響を与えている。USDTの迅速かつ低コストな手数料は、従来の銀行手数料を回避できる国際送金ツールとして機能しているだけでなく、通貨が不安定な地域ではヘッジ手段として、あるいは現地通貨を直接置き換える存在ともなっている。

2021年12月、ミャンマー政府に反対して設立された影の政府National Unity Government(NUG)は、監視を避け国内で自由に流通させるため、USDTを公式通貨とし、USDT建ての政府債券の発行も開始した。

昨年、トルコリラの大幅な下落危機の中、大量のTRYがUSDTに交換されヘッジ手段となった。最近では台湾の歯科医院が診療費の支払いにUSDTの受け取りを開始するなど、USDTの安定した通貨価値がグローバルに広く認知され、実際に取引・支払いに使用される場面が増えている。これは他のステーブルコインには真似できない強みである。

さらに、米国政府がステーブルコインに対して厳しく対応しているように見えるが、これは少数の暗号政策保守派の立場にすぎず、実際のところはより流動的な姿勢を取っている。最近の米国上院銀行委員会のステーブルコイン公聴会では、民主党上院議員エリザベス・ウォーレン氏とシャーロッド・ブラウン氏が「すべてのステーブルコインは潜在的な危険な詐欺であり、厳しく取り締まるべき」と主張した一方、共和党上院議員パトリック・トゥーミー氏は、ブロックチェーン技術の発展を奨励する調和的なステーブルコイン規制枠組みを提案した。

米国ブロックチェーン政策ロビー団体Blockchain Associationの創設者兼研究員コンナー・スペリッシー氏は、ステーブルコインの存在は米ドルを脅かすどころか、USDの流通を拡大し、USD需要を生み出すことで、米ドル覇権の維持に貢献すると考えている。ステーブルコインを厳しく取り締まったり拒否すれば、むしろ米ドルの現在の地位を損なうことになるという。

したがって、マクロの視点から見れば、国家権力が完全に支配できるデジタルドル型ステーブルコインがUSDTの地位を代替できるまでの間、現時点で最大のドルステーブルコインであるUSDTに対して過剰な規制を行うことは、米ドル覇権と米国のグローバル影響力に打撃を与える愚かな行為であり、実際に起こる可能性は低い。

ただし、USDTが去中心化アプリの隆盛の中で不在であることは、将来の発展におけるもう一つの懸念材料である。現在、USDTを核とした注目を集めるDappサービスが不足しており、比較的シンプルなDeFiサービスにしか使われていない。去中心化取引所UniswapはWETHとUSDCが中心、PancakeSwapはWBNBとBUSDが主流であり、今年話題となったNFTやGameFiでも、USDTでの価格表示や取引はほとんど見られない。ここに潜在的なリスクがある。

まとめると、USDTは超過した資産準備を持ち、圧倒的な流動性の優位性を享受しており、中心化取引の中心的ステーブルコインであるだけでなく、徐々にオフチェーンにも浸透し、暗号世界と法定通貨世界をつなぐ架け橋として、事実上のデジタルドルの役割を果たしている。この傾向と地位は、当面変わることはないだろう。

TechFlow はコミュニティ主導のディープコンテンツプラットフォームであり、価値ある情報と主体的な思考を提供することを目指しています。

コミュニティ:

公式公众号:TechFlow

Telegram:https://t.me/TechFlowPost

Twitter:TechFlowPost

WeChatグループ参加はアシスタント微信へ:TechFlow01

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News