ビットコインが23,000ドルを突破した背景にあるファンダメンタルズの支え

TechFlow厳選深潮セレクト

ビットコインが23,000ドルを突破した背景にあるファンダメンタルズの支え

本稿では、2020年にビットコインが23,000ドルを突破した背景にある基本的要因(ファンダメンタル)を、3つの観点から分析する。

12月17日、ビットコインは23,000ドルを突破し、過去最高値を記録しました。

要するに、2020年のブルマーケットの背景には以下の3つの基本的要因があります:

- 上半期の「312」ブラックスワン事象により暗号資産市場のバブルが加速的に除去され、その後DeFiの盛り上がりによって市場が回復。下半期にはDeFi相場が全面的に爆発した;

- 米ドルの量的緩和によりビットコインのヘッジ需要が増加し、Grayscale社をはじめとする大手投資家(ホエール)が暗号資産の買い増しを始めた;

- Eth2.0の開始。

本稿では、この3つの基本的要因から、2020年にビットコインが23,000ドルを突破した背景を分析します。

基本要因1:DeFiのTVL需要が暗号資産市場の回復を促進

6月16日のTVL(総ロック価値)は11.13億USDTでしたが、12月1日には148.74億USDTに達し、約半年で1,236.38%の成長を遂げました。これは業界の基盤であるDeFiインフラ整備の成果です。

これには、自動マーケットメイカー(AMM、代表プロジェクトUniswap)、流動性マイニング(代表プロジェクトCompound)、ダイナミックな流動性プール再調整(Balancer)、スマート資産管理(YFI)、フラッシュローン(Aave)、データオラクル(ChainLink)、防御策(SushiSwap)、プロキシ集約プロトコル(CVP)、分散型バグ報酬プロトコル(bZx)などの基盤技術が含まれます。

出典:DEFI PULSE

注目に値するのは、3月12日に業界史上最大のブラックスワン事象が発生したにもかかわらず、暗号資産市場の技術開発に何ら影響を与えなかった点です。むしろ、熊相場こそがプロジェクトに技術革新に専念する機会を与え、将来のリーダーとなる土台を築くことにつながりました。

2017年後半から2018年中頃を振り返ると、暗号資産市場はFOMOと投機が支配していました。

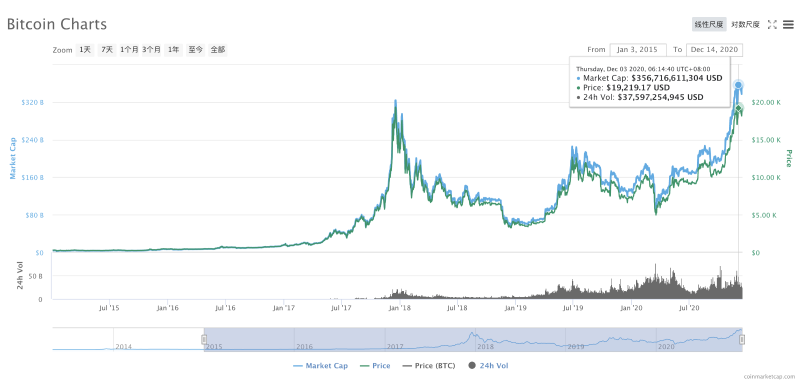

別の視点から見れば、ビットコインが前回の最高値を付けた以降、2018年11月15日のBCH分岐や2020年3月12日のビットコイン暴落といったブラックスワン事象が繰り返し発生し、暗号市場のバブルが徐々に除去されてきました。

出典:CoinMarketCap

価格チャートを見ると、暗号資産市場は曲折を経てきました。2018年11月15日のBCH分岐以降、BTCは連続下落し、2020年3月12日にも再び急落しましたが、DeFiの台頭による需要やGrayscaleなどの機関投資家の参入などにより、ビットコインは2017年11月のピーク21,961.98USDTを突破し、歴史的な第二の春を迎えました。

出典:MXC抹茶取引所

基本要因2:Grayscaleの保有状況の裏側にある米ドルの量的緩和とビットコインのヘッジ需要の高まり

もしQ2におけるDeFiの盛り上がりが暗号資産市場の回復を促したとすれば、Q3以降、Grayscale信託の資産運用規模の拡大が暗号市場に大きな影響を与えるようになりました。6月初めから12月14日まで、BTCは累計で101.03%上昇しました。

2013年、Grayscale社は設立当初からビットコイン信託商品GBTCを提供しています。GBTCの保有量が大幅に増加したのは2020年第2四半期からです。

同社の四半期報告書によると、GrayscaleのQ3における暗号資産管理規模は約48.16億ドルで、Q2比12.84億ドル増加し、前年同期比36.35%、前四半期比143.72%の伸びを示しました。12月14日時点で、Grayscaleのデジタル資産管理総額は127.03億ドルに達しました。

Grayscale社自体はビットコインを保有せず、暗号資産信託サービスのみを提供しており、現在はGBTC、BCHG、ETHE、ETCG、ZEN、LTCN、LXM、XRP、ZECの9つの信託商品を扱っています。

出典:Grayscale社 GBTC_Q3-2020_10Q報告書

ここで疑問が湧きます:なぜこの時期にGrayscaleの管理資産が急激に増え始めたのでしょうか?

外部市場全体のマクロ環境として、米国の量的緩和政策の中でビットコインのヘッジ特性が際立ってきた。

2020年通年を通じて、米国は経済成長を刺激するために大規模なドルおよび債券の発行を行いました。過去34週間にわたって、基礎通貨流動性および経済刺激策として合計18兆ドルが投入されました。今年9月までの会計年度において、米国の財政赤字は3倍に膨れ上がり、3兆ドルを超えました。

2020年3月20日、米ドルインデックスは103.01でしたが、12月14日には90.63となり、約13.66%下落しました。

出典:東方財富網

12月1日、Grayscale社は再度広告を掲載し、「過去を捨て、ゴールドを捨て、ビットコインへの投資を始めよう」と呼びかけました。デジタル世界では、ゴールドはむしろ投資の足かせになるという主張です。

筆者はこの見解には同意しませんが、投資商品としての観点では、ビットコインはゴールドの補完であり、代替ではないと考えます。

無限のQE環境下では、労働力、天然資源、実物資産などが資産価値維持の手段ですが、ビットコインは新興の実物資産として、プライバシー性や利便性といったゴールドにはない利点を持ちます。

基本要因3:Eth2.0の開始が暗号資産市場を頂点へ導いた

Eth2.0の開始は、暗号市場にとってもイーサリアムにとっても画期的な出来事でした。

12月1日、ETH2.0が正式にスタートしました。

Eth2.0開始後、イーサリアムネットワークは二本のチェーンを持つことになります:一つはPoWチェーン(トークンETH)、もう一つはPoSチェーン(ビーコンチェーンBeacon Chain、トークンBETH)。

ビーコンチェーンはEth1.xと独立しており、機能を持たず、Eth1.xチェーンは従来のPoW方式でブロック生成を行い、ビーコンチェーンはPoS方式でブロック生成を行います。

この時点において、Eth1.xのトークンETHとETH2.0フェーズのビーコンチェーン上のトークンBETHがそれぞれのチェーン上で共存することになります。

ビーコンチェーンはEth2.1のシャーディング段階に備えたもので、バリデータの管理、資金管理、乱数生成器、ブロック生成者のランダム選出、検証者委員会によるブロック提案の投票、報酬・ペナルティ制度などを含みます。

Eth2.0開始後、MXC抹茶、Coinbase、火幣(Huobi)などの中心化取引所は次々とユーザーによるETHステーキングのサポートを発表しました。

中心化取引所の参加により、ユーザーが直面する32ETHという最低ステーキング要件のハードルが解消されました。

注意すべき点は、ユーザーはスマートコントラクトを通じてETHを一方向的にBETHに交換できるが、逆方向の交換は不可能であること。また、PoWチェーン上でETHを関連コントラクトにロックすることで、ビーコンチェーンのバリデータ資格を得られ、BETH報酬を受け取れますが、新たに得られたBETHはビーコンチェーン上でPoWチェーンに戻すことはできません。

ステーキングで収益を得るには、少なくとも32ETHが必要で、検証者になるための凍結期間は1〜2年、あるいはそれ以上になり、途中での解約は不可です。具体的な凍結期間はEth2.0の進展次第です。

etherchainのデータによると、12月10日17時時点で、イーサリアム預け入れ契約アドレス0x00000000219ab540356cbb839cbe05303d7705faのETH預け入れ量は1,331,873枚、総額7.5億ドルで、現在のETH(BETHを除く)時価総額の1.16%を占めています。

出典:MXC抹茶取引所

MXC抹茶の取引データによると、11月3日から12月17日まで、ETHは370.6USDTから最高652USDTまで上昇し、44日間で最大75.93%の上昇を記録しました。

今年の暗号資産相場の始まりはDeFiの爆発によるものでしたが、第四四半期の上昇は明らかにGrayscaleの資産増加とEth2.0の開始という2つの基本要因、およびそれによって変化した暗号資産の需給バランス(例えばETHステーキングによる購入需要)によるものです。

まとめ:

一方で、DeFiの爆発的成長により、DEXとCEXが非中央集権型および中央集権型市場を貫通させ、これまで別個に循環していた一次市場(DEX)と二次市場(CEX)が双方向循環を形成しました。

DeFi分野には、農民(DEXに流動性を供給するマイナー)、二次市場トレーダー、DEX、CEXが存在します。

あるDeFiプロジェクトが人気になると、必然的に二次市場での取引需要が生まれ、CEXで利益を得るトレーダーが現れます。そのプロジェクトの資産がDEXに上場する前後には、多くの二次市場トレーダー(需要側)が、農民(供給側)から低い価格でDeFi資産を購入し、農民は採掘した資産を売却して利益を得ます。

二次市場トレーダーは資産を購入後、価格がある程度上昇するのを待って、それを高い価格で他のトレーダーに売却します。このとき、前者は二次市場で卸売代理店の役割を果たします。

このプロセスにおいて、DEX、農民、CEX、二次市場トレーダーはすべて恩恵を受け、CEXとDEXは取引サービス(仲介)の役割を果たし、大量のトラフィックを獲得しました。

他方で、DeFiの人気に反比例する高い参加ハードルという課題がありました。この相反する2つの要素が、中心化取引所によるDeFiマイニング商品のイノベーションを直接促したのです。

取引所がユーザーに代わって流動性マイニングに参加することで、ユーザーの参入ハードルを下げると同時に、取引所自身もDeFiユーザートラフィックとマイニング手数料収益を得られます。

主要な3つの取引所およびMXC抹茶は、バイナンスのバンズウォレット、火幣のマイニングウォレット、MXC抹茶のDeFiマイニングウォレットおよびMX DeFiといった流動性マイニング商品を提供しました。また、流動性マイニングには impermanent loss(無常損失)リスクがあるため、MXC抹茶は商品提供後にすぐに「無常損失補償制度」を導入し、ユーザーのリスクを低減しました。

さらに、Eth1.xの取引速度の遅さや送金手数料の高さは批判の的となっていますが、依然としてビットコインネットワーク以外のパブリックチェーンでは圧倒的なリーダー的地位を維持しています。

今年、Polkadotのメインネットが立ち上がり、パラチェーンテストネットでの跨ぎチェーン送金が成功したことは業界の大きな出来事でしたが、市場相場への影響は限定的でした。しかし将来的に、Polkadotが異なるネットワーク間の資産および価値情報のやり取りを実現できれば、暗号資産市場の次の起点となる可能性があります。

また、マクロの基本要因として、ビットコインの価値上昇は、今後ますます経済環境下での資産価値維持能力の強化に依存していくでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News