トークン化株式は VC のワンストップ資金調達ビジネスを分割しつつある

TechFlow厳選深潮セレクト

トークン化株式は VC のワンストップ資金調達ビジネスを分割しつつある

Securitize の上場事例から、プライマリー市場のベンチャーキャピタルのパラダイムシフトを読み解く。

執筆:Prathik Desai

翻訳:Saoirse、Foresight News

製品を推销したいですか?機能について長々と説明する必要はありません。まず、貴社自身がそれを使用していることを証明してください。アマゾンは AWS を基盤にビジネスを構築しており、プラットフォームで販売されるすべての商品は、競合他社にも開放されている同じサーバー上で動作しています。企業自身が自社の製品を使用しようとしなければ、どうして顧客に購入を納得させられるでしょうか?

Securitize の主力事業は資産トークン化インフラの提供であり、上場企業、私募ファンド、資産運用機関が各種証券資産をブロックチェーン上に載せることを推進しています。市場に株式のブロックチェーン化の価値を証明したい場合、最良の示範はまず自社の株式をトークン化することであり、Securitize はまさにそうしました。

2026 年 7 月 2 日、Securitize 共同創業者兼 CEO の Carlos Domingo が NYSE で鐘を鳴らし、会社の株式上場を完了しました。上場当日の午前中、会社の株式は同時にトークン形式で Solana および Avalanche パブリックチェーンに上陸しました。これはラップドデリバティブモデルではなく、株式所有権が直接ブロックチェーンに登録され、従来の中央集権的な登録機関から離脱しています。上場初日、価値約 2 億 7000 万ドルの普通株式がチェーン上登録を完了しました。

企業が上場と同時に株式トークン化を推進することを選べば、必然的に規制当局の重点審査を招きます。绝大多数の新規上場企業はこの種のリスクを意図的に回避しますが、Securitize は積極的に規制の審視に直面することを選びました。

ここから、深思するに値する問題が生じます。上場企業が挂牌時に同時にトークン化株式を発行できるのであれば、私募スタートアップ企業はなぜシリーズ A 融資段階でこのモデルを複製できないのでしょうか?

本稿では、トークン化株式がベンチャーキャピタル投資機関がパッケージ式の Term Sheet(投資条件表)に依拠してスタートアップ企業に提供する整套サービス体系を根本から再構築する方法について探討します。

1 枚の Term Sheet には究竟何が含まれているのか?

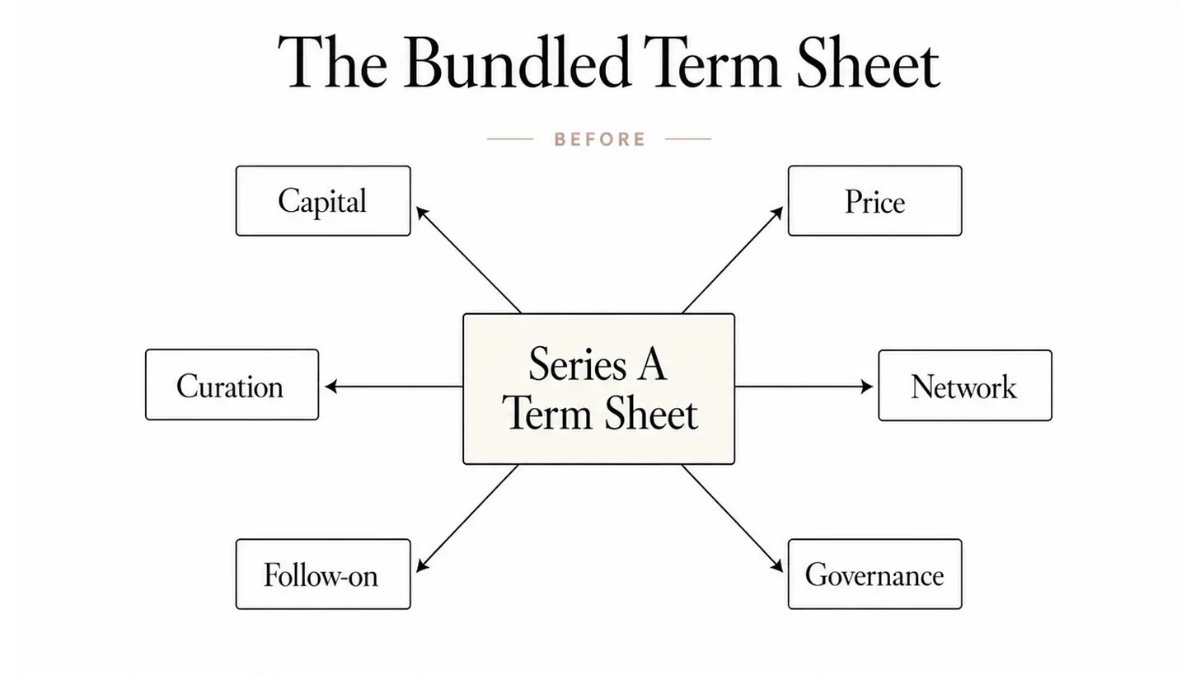

創業者がベンチャーキャピタル(VC)投資を求める場合、訴求は資金獲得だけではありません。VC が Term Sheet に署名するたびに、本質的にはバンドルされたサービス一式を提供することを約束しています。

- 第一に、資金支援。VC は資本投入を約束し、企業のゼロから 1 への成長拡大を助力します。

- 第二に、バリュエーションと価格設定。すべての私募企業はバリュエーションを必要とし、私募市場では、バリュエーション業務は通常リード投資家が主導します。

- 第三に、価値の裏付け(Curation)。知名機関が株主名簿に名を連ねることは、市場に対して標的が投資に値するという信号を伝えることに相当し、企業が後続の投資家、商業顧客、優秀な人材を惹きつけるのを助けます。

VC は業界の人脈に依拠して、会社の企業顧客、资深技術人材、業界核心資源と对接できます。場合によっては、VC は追加投資の暗黙の約束を付帯させることもあります。企業の継続的な発展に伴い、継続的にフォローアップし追加投資を行います。最後に、最も重要な环节:Term Sheet には企業統治条項が付帯します。投資取引の対価として、VC は通常、取締役会席位、情報知情権、保護条項、および株式譲渡制限を制定する権力を取得します。

以上の整套内容が、VC が 1 回の融資ラウンドでスタートアップ会社にパック販売する完全なサービスパッケージです。

このバンドルモデルが長期的に安定して存在できる根源は、私募株式が長期にわたり一般投資家に閉鎖されていることです。一般個人投資家が私募股份を取引し、価格形成に参加しようとする場合、企業の協力に高度に依存します。

この図は、伝統的なシリーズ A 投資条件表がバンドルモデルに属することを示しています。1 枚の Term Sheet で資金、価格設定、価値裏付け、業界資源、後続追加投資、企業統治の 6 大类全套サービスを一次性にパック提供し、創業者は分开購入できません。

先月、私はブロックチェーンインフラがどのように IPO 引受業務における銀行の機能を分割するかについて阐述しました。如今、株式トークン化を支える同様の技術がさらに明らかにしています。VC はもはや私募企業のバリュエーション価格設定権を独占しません。

しかし、ここには重要な前提制約が存在します。

Securitize が株式トークン化を推進した際、すでに 10 年間運営された成熟企業でした。監査済みの財務諸表、対外開示可能なキャッシュフローを具備し、プラットフォームが承载するトークン化資産規模は 40 億ドルを超え、市場はバリュエーション开展ための充足な情報を拥有しています。一方、シリーズ A のスタートアップ企業を見ると、外界は創業者の経歴、個人の評判、ビジネス構想に頼って判断するしかありません。2 種類の標的の底层資産はともに株式権ですが、バリュエーションを支える核心的な依据は截然不同です。

これこそが、Term Sheet における価値裏付けの核心的な意義を体現しています。シリーズ A プロジェクトにとって、VC の価値は名前が株主名簿に載るだけでなく、公開運営データ缺乏企業のために信用裏付けを完成させることです。SpaceX、OpenAI のような Pre-IPO 後期企業は株式権トークン化を実現しやすいです。它们的運営特徴はすでに上場企業に接近し、正式挂牌前早在、二次取引市場、TOB、パーペチュアル契約、証券会社研究報告已經価格参考形成しています。

早期企業の株式権トークン化の落地難度は更高く、市場には公正な価格形成のための充足なデータが缺乏していますが、これは VC の一括サービスが解体に向かうことを阻むことはできません。

サービスアンバンドリングの波が到来

Securitize は米国で上場株式をブロックチェーンに移した初の企業ではありません。2021 年に Exodus がすでに Algorand で実践を完成させました。デジタル資産とデータセンター企業 Galaxy Digital もチェーン上株式権を発行したことがあります。しかし Securitize は業界の突破を実現し、上場初日に同時にネイティブチェーン上株式権を発行した初の会社となりました。

Solana、Avalanche チェーン上で取引されるトークンは、NYSE で流通する株式と同等の法律效力を持ちます。各トークンは完全に同等の議決権、配当権、残余資産索取権を享有します。単に価格を追跡する合成デリバティブではなく、オフショア特殊目的载体(SPV)に株式を代持させる収益証明書でもありません。Securitize のトークン化普通株式は、チェーン下の原生株式 SECZ 権益と完全に等同です。

投資家はしばしば市場上の各種チェーン上株式の所有権性質を混淆します。Vaidik は『誰が本当にあなたの米国株を保有しているのか?市場全体の 83% の株式名義はこの機関に帰属する』という文章で 2 種類の主流『株式トークン』を梳理しました。1 種類は発行人によるネイティブ発行(例:SECZ、Exodus)で、トークン自体が株式権を代表します。もう 1 種類はカストディラップモデルで、例:xStocks、Robinhood 株式トークン。SPV が真实股份を持有し、投資家は収益請求権のみを享有します。最初の種類のトークンだけが完全な株主権利を承载しており、これこそが整套リスク投資ビジネスモデルが成立する基礎です。

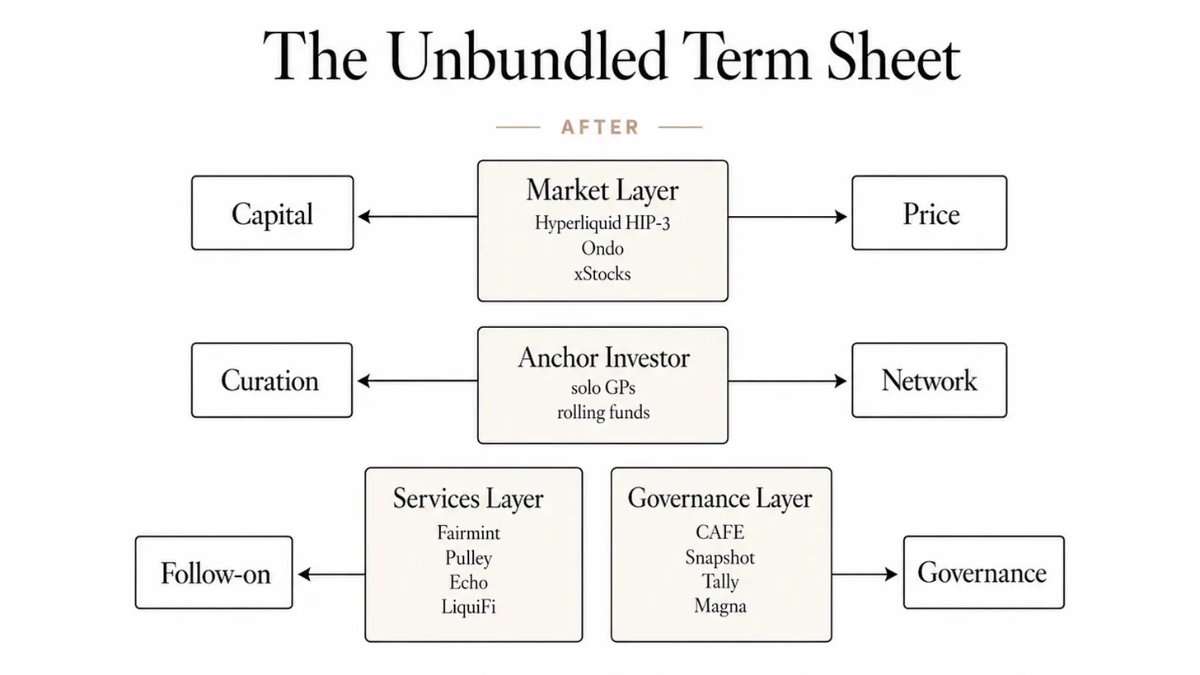

一旦株式権が継続的に価格設定され、自由に流转できるようになれば、原本 Term Sheet 内にバンドルされた各項サービスは、もはやパック販売する必要はありません。各種需要はコストが更低く、効率が更高い独立ソリューションを見つけることができます。

発展が成熟し、バリュエーション基礎を具備した企業にとって、資金募集とバリュエーション価格設定は徐々に市場層に承接されます。市場が公正な価格を形成し、資本は価格に従って流動します。現在 Ondo Global Markets のトークン化株式権ロックアップ総値はすでに 10 億ドルを突破しました。Hyperliquid プラットフォーム上では、Cerebras の上場前パーペチュアル契約価格と、その Nasdaq 始値の誤差はわずか 1.3% です。

プロジェクトの裏付けと人脈資源は依然として投資家にアンカーする必要があります。しかし、リード投資資金とブランド信用は、もはや Sequoia、a16z のような大型機関の完全な体系に依拠する必要はありません。Elad Gil は規模約 15 億ドルのシングルファンドを設立し、個人とローリングファンドだけで、リード投資を完成しブランド裏付けを提供できます。

細分専門サービス提供商が各種配套需要を承接します。Fairmint、Pulley は株式権台帳管理を担当。Coinbase は 2025 年 7 月に LiquiFi を買収し、トークン行使赛道に布局。2025 年 10 月に買収した Echo は融資ツールを主打。Magna、Sablier は分割行使業務を処理。2026 年に身处する創業者は、全套ツールを自主的に組合せ、過去に VC にパック購入しかできなかったバックオフィス能力を実現できます。

企業統治はプログラマブル化に向かいます。Fairmint のアーキテクチャは SAFE(簡易株式将来協議)に類似した継続的資金募集モードをサポートします。预设規則に従って自動的に株式権転換を完成できます。行使ロック期間、ベスティング規則はスマートコントラクトによって強制執行され、もはや単に弁護士が起草した書面文件に依賴しません。

トークン化株式権時代、投資条件表はサービスアンバンドリングを実現します。原本単一シリーズ A Term Sheet が包揽した 6 大機能は拆分され、資金とバリュエーションは市場層に委ね、信用裏付けと人脈はアンカー投資家が提供し、株式権運用、企業統治は分別専門化技術サービス提供商に任せ、創業者は需要に応じて各項サービスを单独購入できます。

二次流動性チャネルは継続的に拡大し、企業内部従業員と早期投資家はより多くの退出選択を拥有します。トークン化私募企業の従業員、エンジェル投資家は、IPO を長く待つことなく持株を減らし現金化できます。

継続的な流動性こそが、トークン化株式取引がもたらす深刻な変革です。流動性は創業者、従業員が株式権を看待するロジックを徹底的に再構築します。株式がいつでも取引可能になれば、行使ロック期間、現金化ウィンドウ期間背后的利益博弈随之改变。過去従業員はしばしば 4 年待つ必要があり TOB 参加機会ありましたが、如今可随时二次市場对接。しかし、新しいモデルにも同様に利弊のトレードオフが存在します。

暗号業界にはすでに類似のケースが出現しています。Arbitrum ARB、Optimism OP のようなレイヤー 2 ネットワークガバナンストークンは上線と同時に取引可能です。行使満了後チームトークン集中売り、トークン価格とネットワーク実際運営状況脱钩、創業者は被迫大量精力を費やし盤面を見張り、製品研發重心を分散させます。

もちろんこの類比には局限が存在します。ARB、OP はガバナンストークンに属し、企業株式権ではありません。価格は更多生態活躍度反映し、会社経営業績ではありません。しかし、其中暴露されたインセンティブメカニズムの衝突は高度に類似しています。Reg D 506 (c) 合格投資者准入、144 規則ロック要件、多年限售約定、集中売り現象緩和できますが、根源から問題消除することはできません。トークン化株式権は内部持有人のために全新退出チャネルを開辟し、私募市場長期時間平滑兌現壓力傳統メカニズムを打破しました。

創業者が普遍最も重視する後続追加投資は、整套 VC サービスパッケージ中、最后尚未成熟トークン化替代方案的板块です。

その理由を究明すると、現在実施されているすべての規制フレームワーク。SEC 承認の DTCC パイロット、Nasdaq トークン取引システム、DTCC 10 月即将上線関連業務、すべて Russell 1000 構成銘柄などの已上場企業を対象としています。現段階では、シリーズ A スタートアップ企業のトークン化株式権を上記プラットフォームで公開取引することを支持する合规チャネルは存在しません。

どのような核心価値が VC の手中に保留されるのか?

ストリーミング時代の到来後、音楽発行环节は彻底して商品化されましたが、レコード会社は消滅しませんでした。誰でも Spotify に楽曲をアップロードできます。商品化できないのは A&R による芸人発掘業務です。投資に値するクリエイターの筛选、芸人ブランドの打造、データだけでは触及できない業界資源の打通です。転型を完了したレコード会社は、最終的にデータに依拠して価値判断を行う機関へと進化しました。原本一体化だった業務は各種サービス提供商に拆分されました。レコード会社は稀缺な価値研判环节を守りました。

風險投資業界も大概率でこの進化経路を複製するでしょう。トークン化株式は徐々に Term Sheet 中のすべての流程性事務を承接します。所有権登記、価格発見、股份劃転、按期解锁行使です。ブロックチェーンが標準化流程を処理する効率は、紙面の Term Sheet よりも遥かに優れています。

永遠に稀缺なのは、自身の評判だけで次回融資を促成し、大口顧客に供給商の切換を説得し、资深人材に大廠を離れてスタートアップに参加するよう説得できる投資家です。トークン技術は創業者のために商業価値の裏付けを完成させることを代替できません。

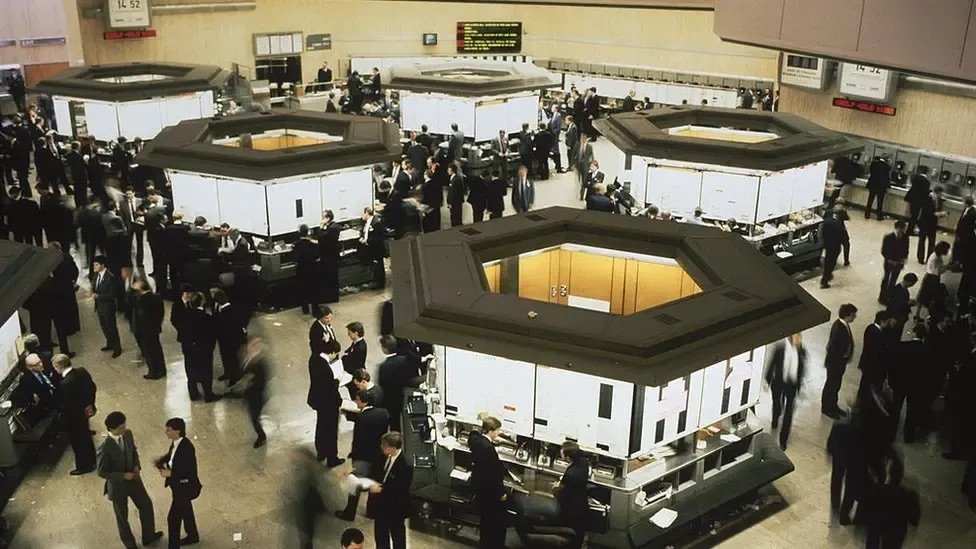

しかし、任意のサービスアンバンドリングの波は、最終的に新たな統合を迎えます。そして、統合を主導するのは往往新興の参加者です。1986 年のロンドン金融ビッグバンは經紀商と做市商の業務を拆分しました。短短 10 年以内に、全能銀行は各種細分業務を再統合しました。

ロンドン『ビッグバン』改革で電子取引が導入された後、ロンドン証券取引所の取引ホールは存在する必要を失いました。出典:ゲッティイメージズ、BBC

数十年間、創業者は主動的に VC に对接してきました。ここだけが、資金、バリュエーション、プロジェクト裏付け、統治配套の全部サービス一站式獲得可能だからです。トークン化株式権は長廊のようです。複数の独立した大門が分布しています。1 つは資金对接、1 つは価格設定提供、1 つは統治需要解決です。創業者は依然として全部のサービスを必要としますが、同一家機関に統一購入する必要はもはやありません。

これは底层で創業家の早期決断ロジックを変更します。創業者はもはや『哪家基金株主名簿進入選択、一次性全部発展難題解決』と糾結することを被迫されません。自主選択権を獲得します。どの業務を市場メカニズムに運用委ね、どのプロセスを信頼できる人の主観判断に選択するかです。

Term Sheet 中の標準化流程は率先してトークン化改造を完成します。这类業務は市場が承接するのが最容易です。価値判断环节は最晚にデジタル化され、甚至或許永遠にデジタル化できないかもしれません。市場は始終人為的に这项サービスを提供する必要があります。一家シリーズ A スタートアップ企業は未来或許株式権チェーン上実現可能ですが。依然として有人が判断する必要があります。这份株式権は市場に推向価値があるかどうか。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News