データ:90%の暗号化プロトコルが収益を上げているが、マーケットメイカー契約を公開しているのは1%未満

TechFlow厳選深潮セレクト

データ:90%の暗号化プロトコルが収益を上げているが、マーケットメイカー契約を公開しているのは1%未満

90%のプロトコルが収益を上げているにもかかわらず、報告書を作成していない——透明性のパラドックスが機関を苦しめている。

著者:Novora

編集・翻訳:TechFlow

TechFlow解説:トップ150のプロトコルのうち91%がオンチェーン収益を生み出しているが、投資家向けレポートを発行しているのはわずか8%、マーケットメイカー契約を開示しているのは1%未満に過ぎない。データはすべてオンチェーン上に存在し、サードパーティのプラットフォームでもカバーされているにもかかわらず、プロトコル側はそれらを機関投資家向けにパッケージ化していない。これはデータの欠如という問題ではなく、むしろコミュニケーションの断絶である。

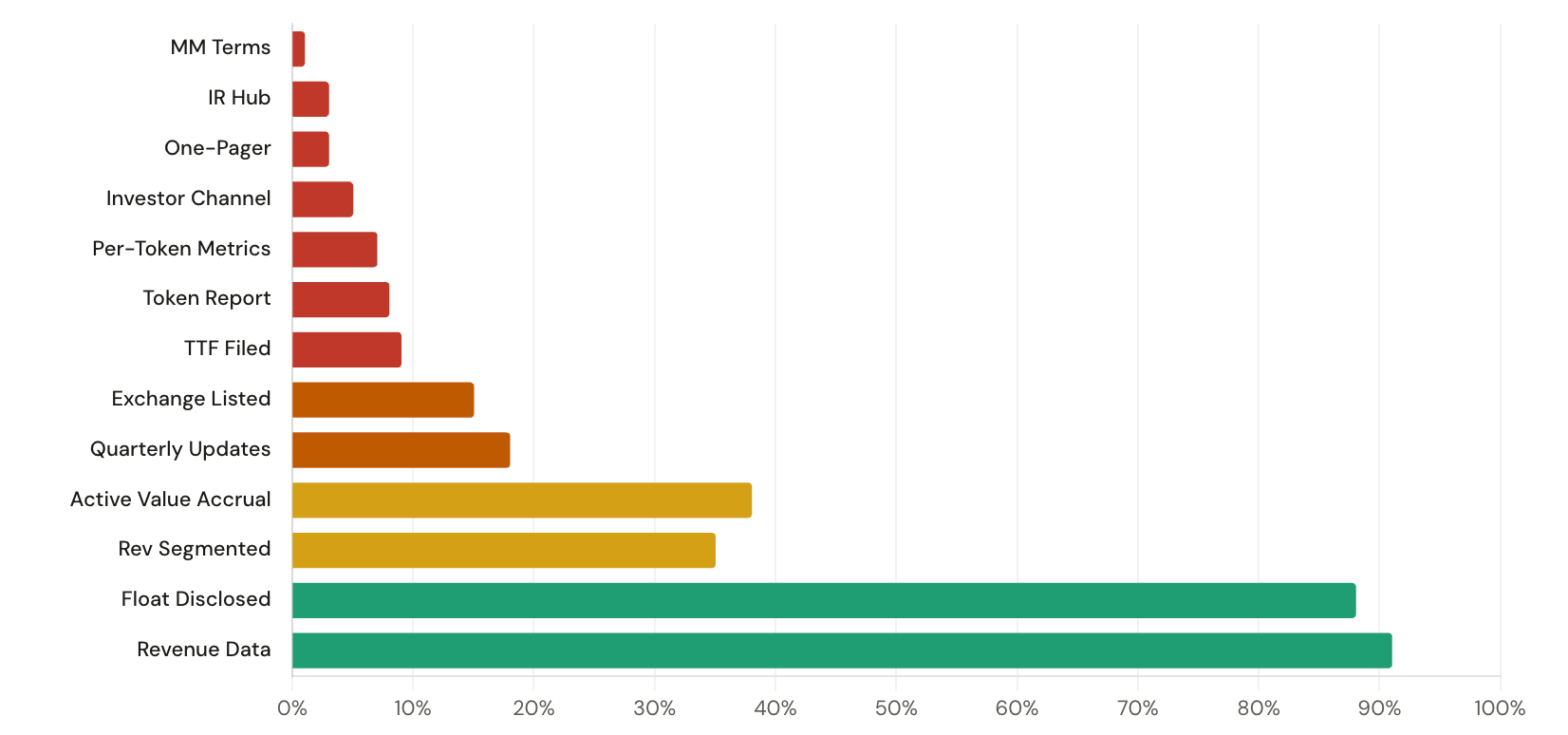

開示率

当社は150以上のプロトコルについて13項目の開示指標を評価した。従来の市場で求められる開示内容と、暗号資産プロトコルが自発的に提供する内容との間にあるギャップは、偶発的なものではなく、構造的なものである。

マーケットメイカー契約を開示しているプロトコルは1%未満である。従来の株式市場では、マーケットメイカー契約は取引所へ提出される標準的な開示項目である。一方、暗号資産分野では、Meteoraのみが当社の150件以上からなるデータセットにおいて、マーケットメイカーに関する取り決め情報を公開している。同社は2025年版のトークンホルダー報告書を通じてこれを開示している。

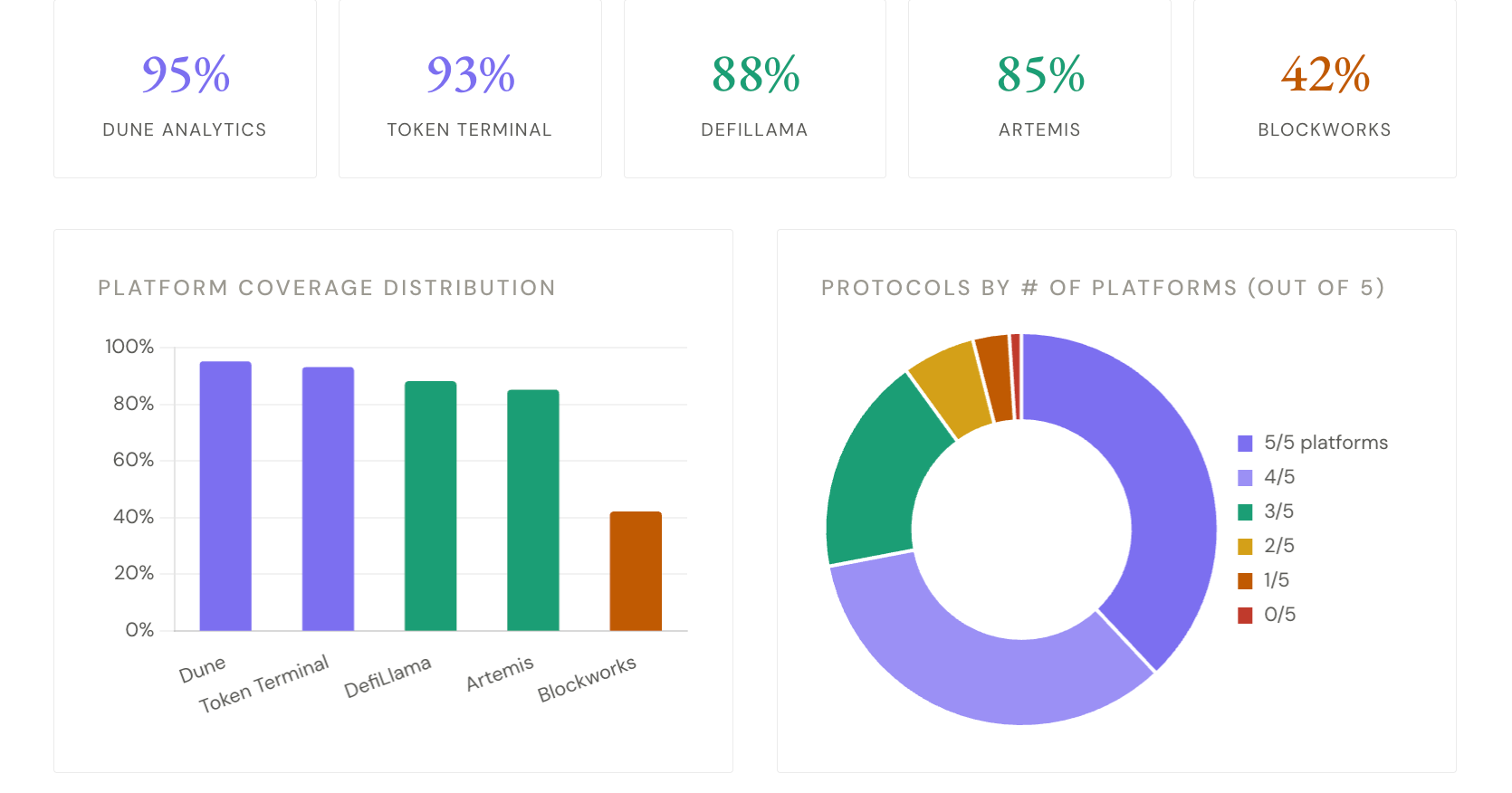

サードパーティによるデータカバレッジ

当社は主要な5つのデータプラットフォームを評価した。カバレッジとは、各プロトコルについて基本的な価格情報に加えて意味のあるデータを含む専用アーカイブが存在するかどうかを示す。

72%のプロトコルが4つ以上のプラットフォームによってカバーされている。サードパーティのデータインフラはすでに大幅に成熟している。データは確かに存在する。問題はデータの利用可能性ではなく、プロトコル側が構造化された投資家向けコミュニケーションにおいてこれらのデータを活用していない点にある。

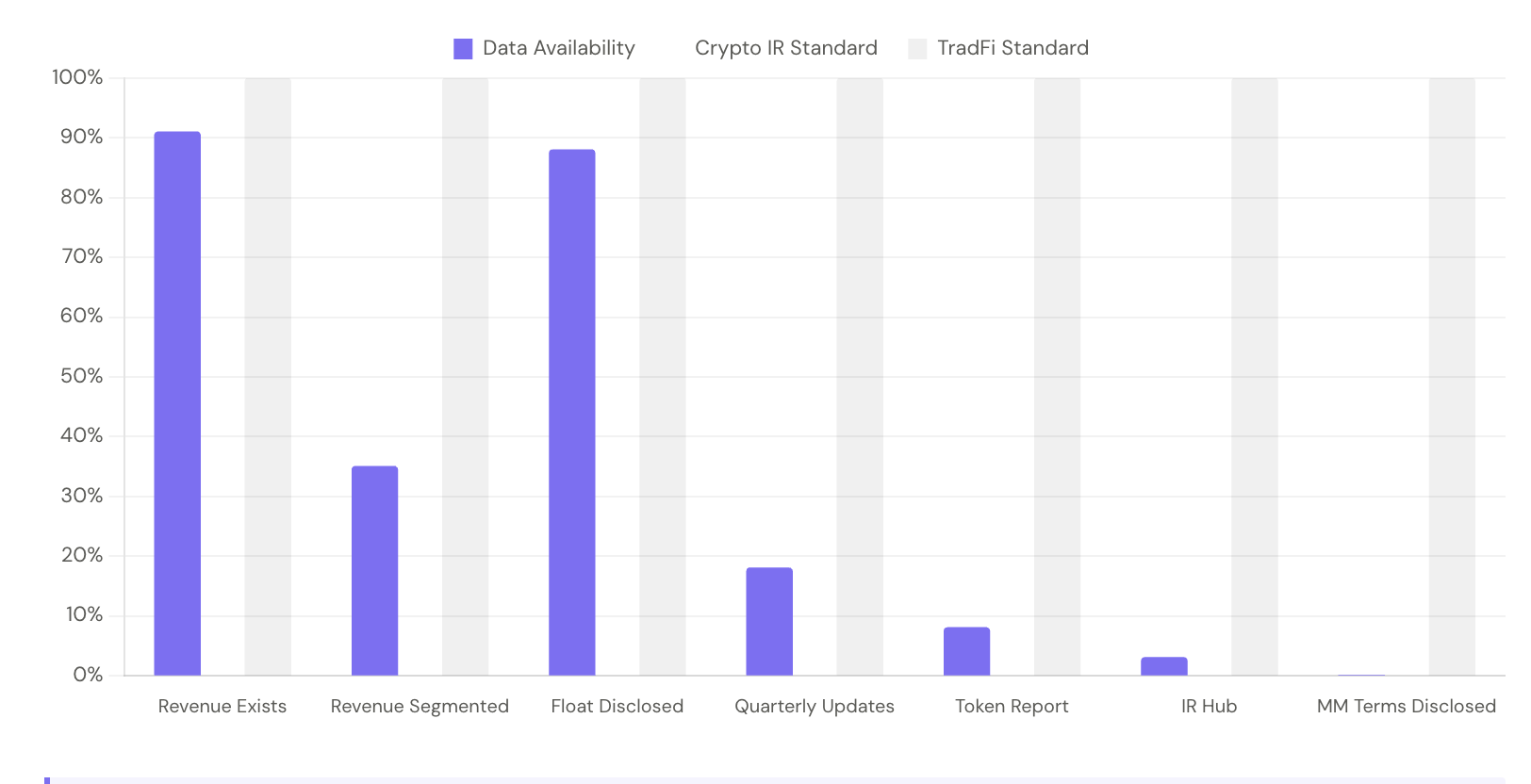

透明性のパラドックス

収益はオンチェーン上に存在する。しかし、報告書はどこにも存在しない。この図は、データの可用性と投資家向けコミュニケーションとの間に存在する乖離を示している。

91%のプロトコルが追跡可能な収益を生み出している。一方、トークンホルダー向け報告書を発行しているのは8%にすぎない。データは確かに存在する。それはオンチェーン上にあり、サードパーティのプラットフォームによってインデックス化され、誰でも公開検証可能である。しかしそのデータを機関投資家が活用できる形式にパッケージ化しているプロトコルは10%未満に過ぎない。これが、本業界における投資家関係(IR)のギャップを定義づけるものである。

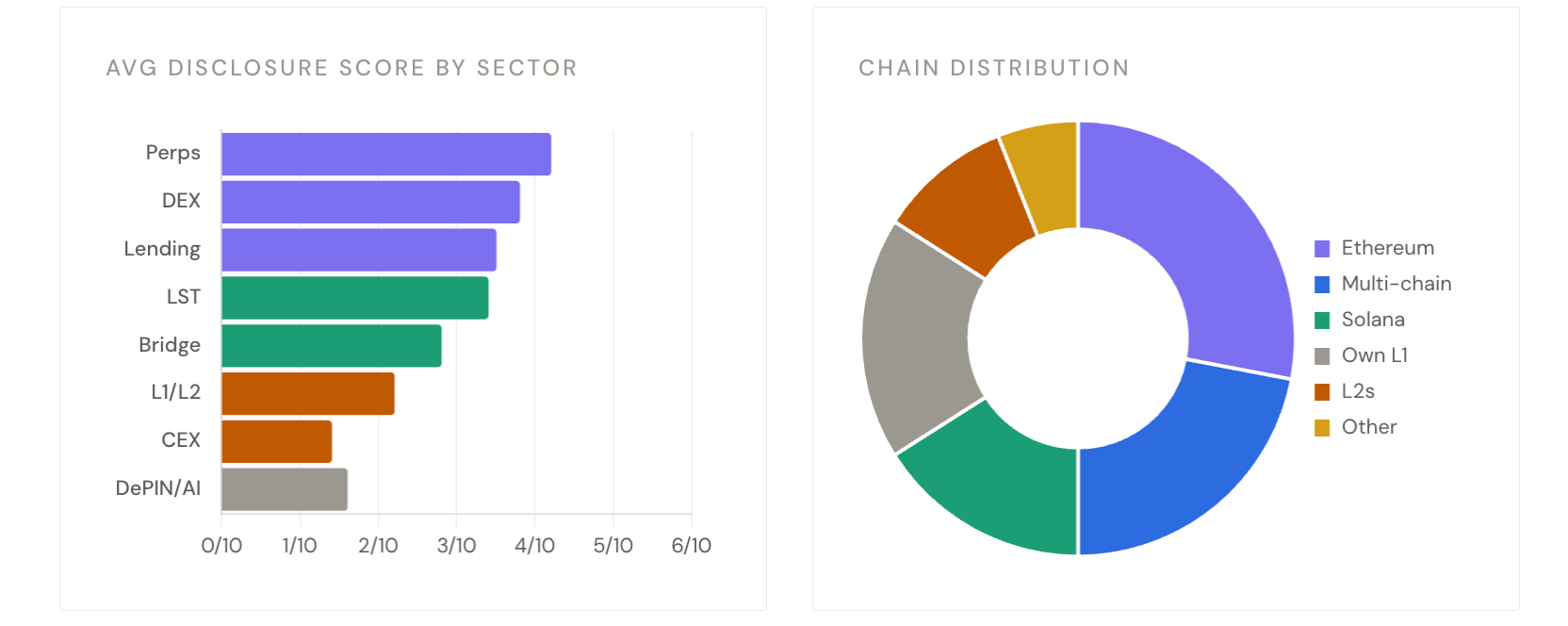

業界別分析

業界ごとに開示実践には大きな差異が見られる。特にDEXおよびレンディングに代表されるDeFiプロトコルは、透明性においてリーディングポジションを占めている。一方、時価総額がより大きいL1およびインフラストラクチャープロトコルは、その実績が後れをとっている。

トークン透明性フレームワーク(TTF)

Blockworksは2025年6月にトークン透明性フレームワーク(TTF)を発表し、Jitoとともに米国証券取引委員会(SEC)へ提出した。現在までに13のプロトコルがこのフレームワークへの参加を表明している。以下にその一覧とその意義を示す。

TTFの採用率は9%であり、2025年6月時点の0%から上昇している。13の参加プロトコルの多くはソラナ(13中6)および収益を生み出すDeFiプロトコルに偏っている。L1、L2、インフラストラクチャープロトコルからの参加はゼロである。このフレームワークはPantera、Theia、L1Dの bipartisan(与野党双方)の支持を得てSECへ提出されたが、採用率の伸びは依然として緩やかである。

能動的価値蓄積

38%のプロトコルが何らかの形で「能動的価値蓄積」——つまりガバナンス権に留まらず、トークンホルダーへ経済的価値を還元する仕組み——を導入している。ただし、「価値蓄積」という概念は一律ではない。当社のデータセットでは、6種類の異なるモデルを特定した。

アルファ(α)の源泉は、メカニズムそのものではなく、収益にある。あらゆる能動的蓄積モデルは、単にガバナンス機能のみを提供するトークンと比較して、1年間のリターンで約19パーセントポイント高いパフォーマンスを記録している。また、能動的蓄積モデルを採用するグループ内では、1日あたりの収益規模こそがパフォーマンスを左右する決定的要因である。ガバナンス機能のみのトークンの平均リターンは-51%であるのに対し、能動的価値蓄積を実施するトークンは同期間で-32%であった。つまり、メカニズムの詳細よりも、「メカニズムが存在する」という事実そのものが重要なのである。

主な知見

150以上のプロトコルを対象とした全15項目の評価から浮かび上がった6つのパターン。

暗号資産投資家関係の現状を示す6つの数字

機関投資家の期待と暗号資産プロトコルの提供との間に存在するギャップを、定量的に提示したもの。

プロトコル索引

本レポートが評価したすべてのプロトコル。アルファベット順に並べられている。✓=開示済み/存在。✗=未開示/欠落。モバイル端末では、該当行にタップして全項目を表示可能。

150以上のプロトコルを、合計18項目(13項目の開示+5項目のプラットフォームカバレッジ)について評価した。この索引は、現時点で最も包括的な暗号資産投資家関係(IR)実践の評価を表すものである。完全なデータセットはNovoraの投資家関係ベンチマークデータベースにて管理されており、四半期ごとに更新される。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News