2025年末の随想:コード、権力、そしてステーブルコイン

TechFlow厳選深潮セレクト

2025年末の随想:コード、権力、そしてステーブルコイン

ステーブルコインはより迅速かつ低コストであり、従来のフィンテックが何年もかけてようやく到達できる市場にアクセスできる。

執筆:Stepan | squads.xyz

翻訳・編集:BitpushNews

2025年は一つの明確な事実を示した。ステーブルコインはすでに定着しており、その基盤インフラが今後10年間における金融サービス構築の土台となるということだ。

今年も終わりに近づき、我々が今どこに位置しているのか、2025年に得られた教訓、そして将来に向けて何が待ち受けているのかについて考え続けてきた。以下は、2026年に向かう中でのステーブルコイン経済に関する私のいくつかの観察である。

前提として以下の点に触れておく:

-

ClaudeおよびDeniも本稿の内容に貢献した。

-

Squadsは銀行でもデジタル資産 custody 機関でもない、フィンテック企業である。

-

本稿の内容はいかなる財務アドバイスにも該当しない。

-

本稿のグラフおよび画像はNano Bananaにより生成されたもので、私が非常に好むTom Sachsの美学スタイルを参考にしている。

データ概要

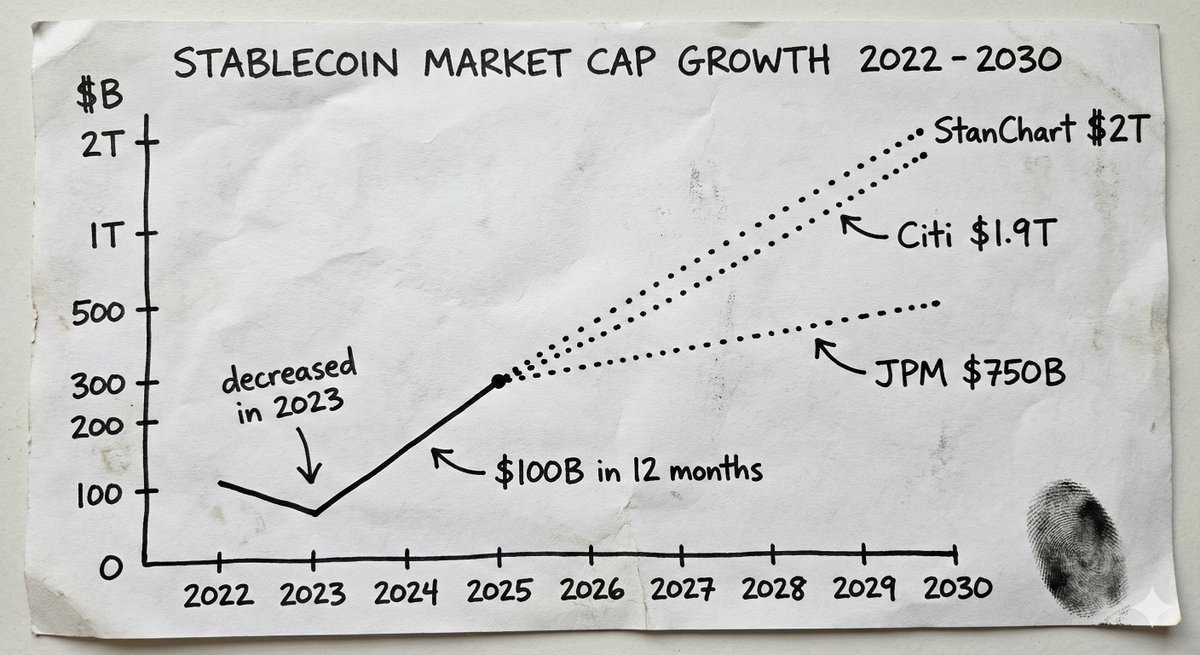

2025年、ステーブルコイン市場は3000億ドルを突破し、年初の2050億ドルからわずか12カ月で約1000億ドルの供給増となった。

比較として:2024年通年の供給総量の伸びは700億ドルであり、2023年は実質的に減少していた。

これらの予測データは機関の強い信念を反映している。JPモルガンは今後数年でステーブルコイン時価総額が5000億~7500億ドルに達すると予想している。シティバンクのベースライン予測では2030年までに1.9兆ドルに到達するという。スタンダード・チャータードは2028年までに2兆ドルに達すると見込んでいる。現在、ステーブルコイン発行体はすでに世界の米国国債十大保有者の一角に入っている。

これはもはや主に暗号資産の物語ではない。これは「貨幣」そのものの物語なのだ。この成長を捉えるインフラ、サービス、製品層は、今後10年間に構築される最も価値あるものの一つになるだろう。

Synapse事件から学んだこと

このような変化を促進している背景には、ステーブルコインの基盤インフラが根本的に異なる信頼仮定を提供しているという認識が広まりつつあることがある。ステーブルコイン上に構築することがより安価で迅速であるだけでなく(確かにそうだが)、より重要なのは、「あなたのお金はここにあります」という中央集権的エンティティの「信じてください」式の約束ではなく、数学とコードを信頼するという点にある。

これがなぜ重要なのかを理解するために、Synapseで何が起きたかを見てみよう。

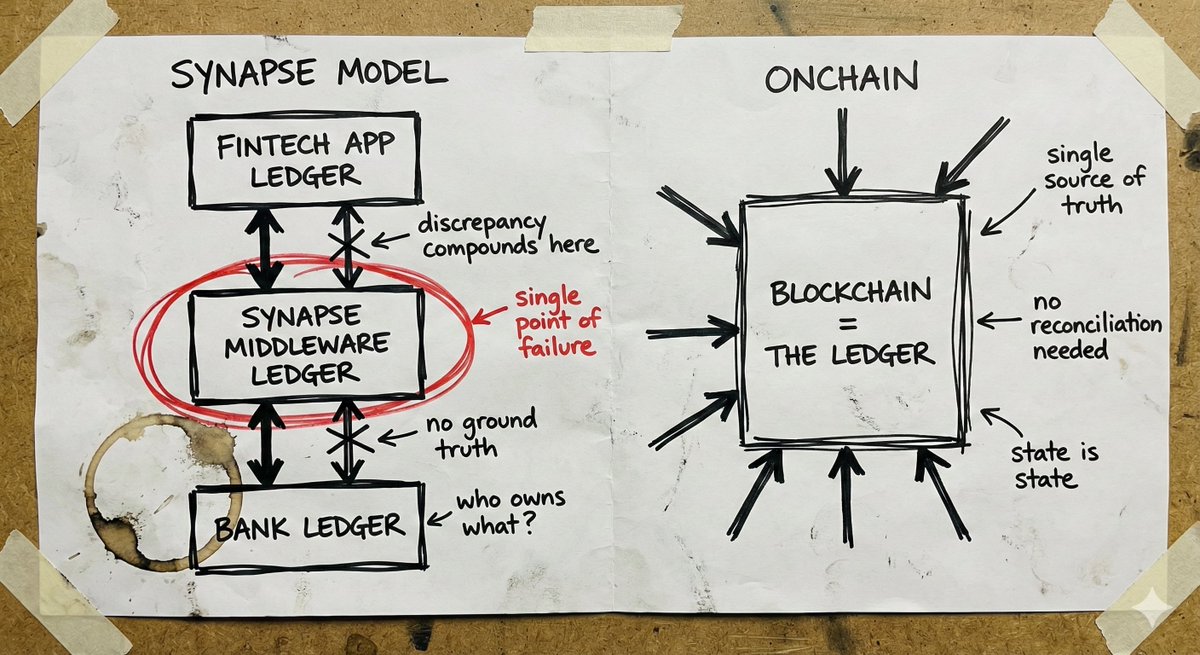

Synapse Financial Technologiesはかつてバーンク・アズ・ア・サービス(BaaS)企業の模範的存在だった。トップクラスの投資家から支援を受け、FDIC(連邦預金保険公社)保険付きの銀行と100以上のフィンテックパートナーを結びつけ、約1000万人のエンドユーザーにサービスを提供していた。彼らの価値提案は洗練されていた。フィンテック企業は銀行にならなくても銀行サービスを利用でき、銀行はアプリを開発しなくても流通チャネルを獲得でき、消費者は伝統的な保護を受けながら現代的な体験を享受できる。

2024年4月、Synapseは第11章破産を申請した。10万人以上が資金へのアクセスを失った。裁判所指名の託管人は、顧客に帰属すべき金額と銀行が実際に保有していた金額との間に、6500万~9600万ドルのギャップがあることを突き止めた。2024年12月の公聴会で、託管人(元FDIC議長)はこれを、自身の父がユーゴスラビア崩壊時に預金がゼロになった体験に例えた。

根本的な原因は、中間層における帳簿管理の失敗と照合プロセスの崩壊であった。Synapseはフィンテック企業と銀行間の資産帰属を記録する責任を負っていた。このシステムが機能不全に陥ると、「真実」として追跡可能な記録が存在しなくなった。銀行同士が互いに非難し合い、フィンテック企業は顧客資金と直接的な関係を持たず、一般の人々は官僚的不透明性の中で自分の貯蓄が消えていくのを見ることになった。

暗号資産業界にも自らの悲惨な失敗例がある。FTX、Celsius、Terra/Lunaなどだ。しかし、これらの失敗は中心化されたcustody主体が預入資産を用いて高リスクな賭けに出たことに起因している。それらが失敗した理由はSynapseと同じである。いずれも不透明なシステムであり、事態が手遅れになるまで実際の状況が見えなかったのだ。

伝統的フィンテックの失敗と暗号分野の失敗から得られる教訓は同じである。お金がどこにあるか見えなければ、それが安全かどうか知ることなどできない。

セルフカストディと保険の問題

セルフカストディ型のステーブルコインアカウントは、リスクモデルをある意味で変容させ、多くのユースケースにおいてFDIC保険の必要性を低下させる。

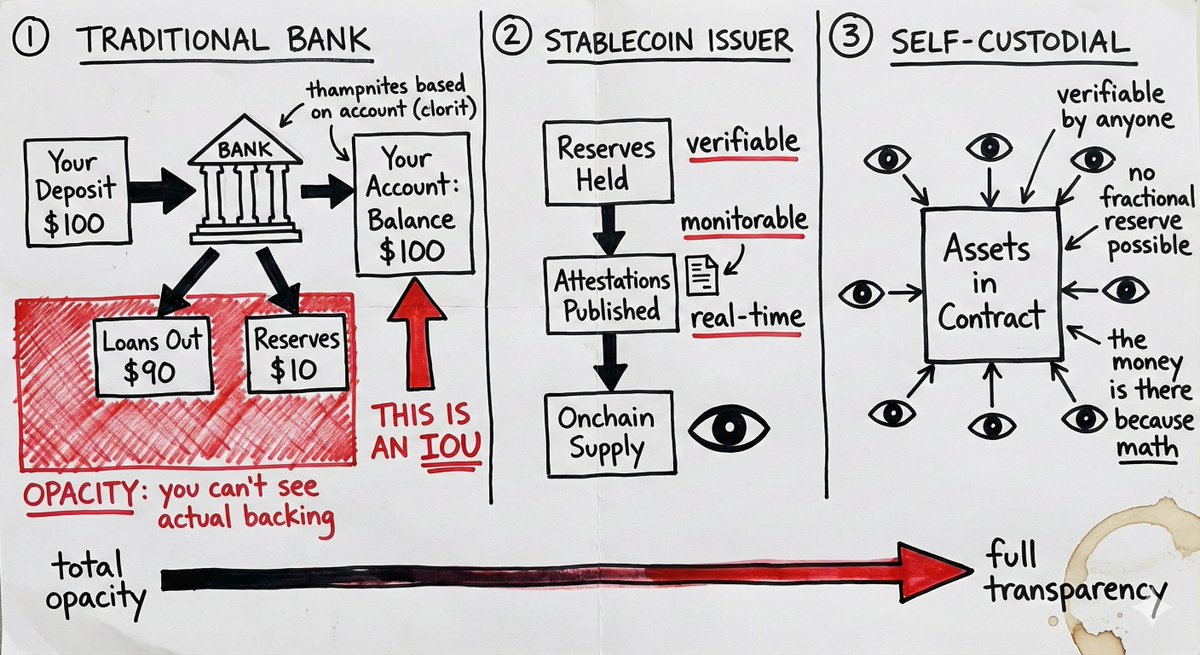

従来の銀行は部分準備金制度を採用している。資金を預けると、銀行はその大部分を貸し出し、ごく一部のみを現金として保持する。「残高」というのは単なる借用書にすぎない。十分な数の人が同時に引き出しを要求したり、銀行の融資が不良債権になったりすれば、そのお金は存在しないことになる。FDIC保険はこうした故障モードに対する備えである。それは銀行による不適切な資金管理に対する保険なのである。

セルフカストディ型のステーブルコインアカウントは異なる仕組みで動作する。資産はスマートコントラクト内に存在する。誰もがいつでも、その資金が実際にそこに存在するかを検証できる。借用書でも、部分準備金に対する請求権でもなく、ユーザーが制御する実在資産として存在する。銀行の融資判断に起因するカウンターパーティリスクは存在しない。

しかし、この議論にはしばしば欠落している点がある。ステーブルコイン自体が発行者リスクを伴っているという事実だ。Circleが規制上の危機や準備金の取り付けに見舞われれば、USDCで満たされたスマートコントラクトは何の役にも立たない。USDTを保有することは、本質的にTetherの準備金運営能力に対するベットである。セルフカストディは仲介者リスクを排除するが、発行者リスクまでは排除しない。

違いは、発行者リスクは監視可能である点にある。準備金証明を確認でき、チェーン上の資金流入を観察でき、複数の発行者間で分散投資ができる。一方、従来の銀行リスクは機関のブラックボックス内部に隠されており、災害的イベントが起きるまで見えない。

これはセルフカストディがすべての人に適しているという意味ではない。大規模機関は依然として規制枠組みや保険商品を必要とするかもしれない。しかし多くのユースケースにおいて、監視可能な発行者リスクを持つセルフカストディモデルは、保険で補填せざるを得ない不透明な機関信頼モデルよりも優れている。

グローバル到達とラストワンマイルの課題

ステーブルコインは、従来のフィンテックが提供できないものを提供している。初日から真正なグローバル到達能力を持つことだ。

ウォレットはどこでも使用できる。スマートコントラクトは利用者がどの管轄区域にいるかを気にしない。ステーブルコイン間の取引は生まれながらにして国境を越える。リモートの請負業者への報酬支払い、複数組織にまたがる資金管理、ステーブルコインを受け入れるサプライヤーとの決済を行う企業にとって、このインフラは即座に、グローバルに機能する。

伝統的な国際展開のアプローチと比べてみよう。地元の銀行パートナー、地元のライセンス(通常ビジネスごとに異なるライセンスが必要)、地元のコンプライアンスチーム、地元の法的実体が必要になる。各国ごとにほぼ新たなスタートアップを立ち上げなければならない。だからこそ、ほとんどのデジタル銀行は国内のみで事業を行っているか、数年かけて少数の市場にしか拡大できていないのだ。

Revolutですらほぼ10年努力しているが、未だに完全なカバレッジを達成していない。

ステーブルコインインフラのボトルネックは「ラストワンマイル」、つまり法定通貨との接続にある。法定通貨の出入金には依然として地元のライセンスと地元のパートナーが必要だ。これだけは回避できない。

しかし、「この市場で法定通貨接続問題を解決する必要がある」と「この市場で銀行技術スタック全体を再構築する必要がある」の間には天と地ほどの差がある。「ラストワンマイル」はモジュール化されている。コアインフラを一から再構築することなく、地元の調整サービスプロバイダーと協力して法定通貨交換を行うことができる。ステーブルコインチャネルを通じて世界の大部分にリーチし、必要な場所でのみ徐々に法定通貨パートナーを接続できる。

従来のフィンテックは各市場で完全な技術スタックを構築しなければサービスを開始できない。一方、ネイティブなステーブルコイン企業は誕生時からグローバルであり、需要に応じて段階的にラストワンマイル問題を解決していく。これは根本的に異なる拡張方程式である。

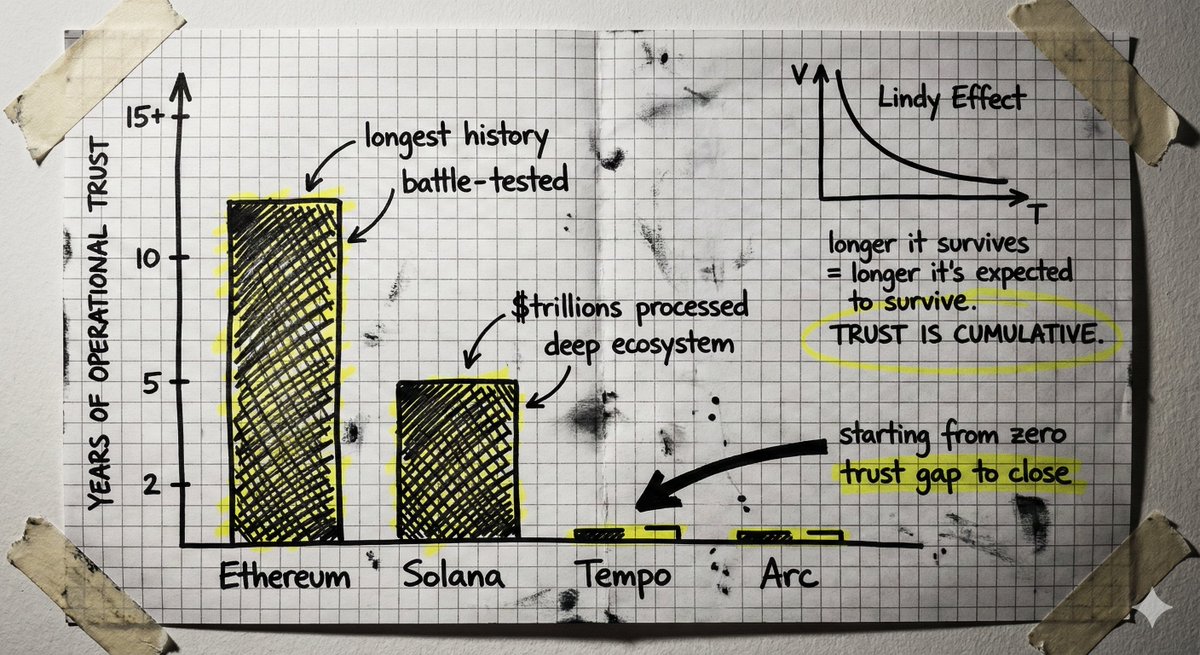

特定目的向けブロックチェーンの競争

多数の資金力を備えたチームが、ステーブルコイン決済専用に新しいブロックチェーンを構築しようとしている。その核心理念は、既存のブロックチェーンが取引のために最適化されており、支払いには不向きであること。専用に構築されたインフラは、より高いスループット、低い遅延、支払い特有のニーズに対応するコンプライアンスツールを提供できるというものだ。

これは賢い人々によって提唱された妥当なアイデアである。StripeとParadigmはTempoを構築しており、CircleはArcを構築している。

しかし、反論も熟考に値する。

新しいレイヤー1をゼロから構築することは、信頼をゼロから再構築することを意味する。ブロックチェーンは信頼機械であり、信頼とは運用実績によって蓄積される。何年もの間、災害的な故障がなく、脆弱性なしに数十億ドルの資金を守り抜いた記録、境界条件を深く理解する開発者エコシステム、攻撃に耐えてきたコード。これはインフラに適用されたリンディ効果(Lindy effect)である。

成熟したチェーンはこうした蓄積された信頼を持っている。Solanaはすでに数兆ドル規模の取引価値を処理し、整備されたツール、ウォレット、ブリッジ、統合を備えている。イーサリアムの運用歴はさらに長い。問題は、これらのチェーンが現在提供する機能と支払い特有のニーズとのギャップが、新規チェーンが埋めなければならない信頼の溝よりも大きいのかどうかである。

さらに中立性の問題もある。大手決済企業が支配するチェーンは、どれほど「中立的」を謳っても、そのアーキテクチャには当該企業の利益が組み込まれている。真に中立な公共インフラ上で構築することで、異なる保証が得られる。

エージェントファイナンス(Agentic Finance)

今日、人々がエージェントファイナンスについて話すとき、よく思い描くのは、個人の財務生活を管理する知能エージェントだ。投資判断を行い、ポートフォリオを管理し、全体の財務状態を最適化する。

しかし、それが真のチャンスではない。少なくとも今は。

真のチャンスは、つまらない日常業務にある。インボイスの監視、発注書との照合、支払いの発動、経費精算の処理、定期取引の実行など、現在は人的介入を要する日常的な財務プロセスをエージェントに任せることだ。重要な意思決定で人間の判断を置き換えるのではなく、時間のかかり、作業上の摩擦を生む面倒なタスクを自動化することにある。

問題は、エージェントがどのように実際に資金を移動するかだ。

従来の支払いチャネルは人間のために設計されている。取引の発信者は認証情報を持つ人間であると仮定している。エージェントに銀行ログイン情報を与えることは、セキュリティ上の悪夢であり、コンプライアンス違反でもある。エージェントは幻覚を起こし、操作され、あるいは機械的な速度でミスを犯す可能性がある。

ここでステーブルコインチャネルとスマートコントラクトが本当に重要になる。エージェントは認証情報ではなく、スマートコントラクトにコーディングされた制限付き権限セットを得る。1取引あたり最大Xドルの移動、事前に承認されたアドレスへのみ送金、特定の時間または特定の目的でのみ実行可能。これらの制約はコードによって強制される。権限定義がアーキテクチャの一部であるため、エージェントは構造的に権限を超えることができない。

ブロックチェーンが提供する検証可能で境界があり透明な信頼仮定は、ソフトウェアが自律的に資金を移動する際に必要な核となる要素である。従来のシステムでは「エージェントが不正をしない」ことを信用しなければならないが、スマートコントラクトシステムでは、定義された制約内で不正を不可能にする構造になっている。

これはすべての問題を解決するわけではない。エージェントが制限された権限内で誤った場合どうなるのか? 技術的にはすべてのコード基準を満たしているが実際には詐欺的なインボイスを承認した場合、誰が責任を負うのか? これらには答えが必要だ。

しかし、権限境界がアーキテクチャによって強制されるという出発点こそ、ブロックチェーンシステムが本来備えているものであり、従来チャネルにそれを移植するのは極めて困難である。自律的金融はいずれ到来する。その安全性を確保するインフラは、必然的にステーブルコインネイティブなものでなければならない。

セキュリティに関する再考

ステーブルコイン分野のゴールドラッシュは、セキュリティ観念が全く異なるチームを惹きつけている。その一部のチーム(残念ながら彼らの顧客も)にとっては、結末は良くないだろう。

あるパターンが浮かび上がっている。迅速に行動し、ユーザーを獲得し、難しい問題は後回しにする。チームはあいまいな「セルフカストディ」の定義を使い、実際の信頼モデルを隠蔽している。適切なセキュリティチェックやベンダー審査を行わずに急いで統合を進めている。鍵管理で手を抜いている。運用セキュリティをコストセンターと見なしている。

その一部の理由は理解できる。市場は急速に進化している。競争圧力は大きい。セキュリティを数カ月かけて完璧に整えるより、競合に市場を奪われるほうが悪いと考える。

このトレードオフはほとんどの業界では通用する。だが金融インフラの分野ではそうではない。

銀行や銀行に類する機関を構築することは、四半期単位ではなく数十年単位で信頼を築くことを意味する。過激な手法でより速く成長できるとしても、リスクは慎重に管理しなければならない。誰も予見しなかった境界状況にも対応できるシステムを構築しなければならない。

2026年以降に勝利するチームは、真の専門知識とセキュリティ最優先の哲学を持つチームである。

プライバシーの難問

私の少数派的見解の一つは、これまでのところ暗号資産分野でのプライバシー問題は、チェックボックス的な懸念事項に過ぎなかったということだ。取引、DeFi、投機に関しては、実質的なプライバシーの欠如は障壁になっていない。このエコシステムは擬似匿名アドレスと公開取引履歴のもとで、大部分うまく機能してきた。

しかし、ステーブルコインインフラが実際のビジネス活動や生産的経済活動をオンチェーンに持ち込むにつれて、状況は変わる。

実在の企業が資金運営にステーブルコインチャネルを利用するとき、プライバシーは不可欠になる。競合情報の漏洩は現実的な問題である。サプライヤー、顧客、キャッシュフローが、見る者すべてに明らかになってしまう。真剣な企業なら誰も、自社の財務運営を競合他社に晒したくはないし、CFOもすべての取引が公開分析可能なチャネルに重要な資金活動を移すことは望まない。

これは今日解決すべき問題であり、将来の採用のボトルネックとならないようにしなければならない。

良いニュースは、ステーブルコインのプライバシーモデルが完全なサイファーパンク的ビジョンを実現する必要がないことだ。完全な匿名性は不要である。必要なのは選択的開示であり、これは根本的に異なる目標である。

選択的開示とは、他のすべての情報を露呈せずに、証明すべきことを証明できるようにすることだ。残高を見せずに十分な資金があることを証明する。取引相手の詳細を明かさずに取引がコンプライアンスに適合していることを証明する。書類を提出せずに身元が要件を満たしていることを証明する。資産所有者はすべてを見ることができ、システムはコンプライアンス検証に必要なすべてを検証できるが、それ以外の者には意図的に開示された情報しか見えない。

この問題を解決する技術はすでに存在する。優れたプライバシーインフラを構築している傑出したチームと多く話し合った。

問題は、この技術がまだ初期段階にあることだ。コードベースは巨大で、監査が難しく、形式的検証が難しく、実戦テストを受けていない。すでに構築したインフラとはまったく異なる信頼・セキュリティ仮定を必要とする。暗号資産エコシステムは、コアプロトコルの強化に何年も費やし、攻撃や境界状況の試練を経て初めて得られる運用信頼を蓄積してきた。未検証の新たなプライバシーレイヤーを追加することは、この基盤を損なう可能性がある。

真の挑戦は、セキュリティを大きく犠牲にすることなくプライバシー機能を追加することにある。それはプライバシー機能を第一層プロトコルにさらに深く組み込むこと、あるいは新型暗号システムへの大規模な信頼を必要としない方法を見つけることかもしれない。

未来へ

2025年のステーブルコイン成長物語は、既存のフィンテックが持つものをより優れたインフラ上で再実行することに集中していた。支払い、リターン、消費、カードサービスなど。グローバル版Mercury、あるいはチェーン上のRevolutのようなものだ。それは良い。より速く、より安く、伝統的フィンテックが何年もかけてようやく到達できる市場にすぐにアクセスできる。

しかし、ステーブルコインチャネルが解放するものは、同じことをより効率的に行うこと以上に大きなものだ。あなたはプログラマブルマネーを得る。毎日、まったく新しい金融プリミティブが構築されているインターネット資本市場にアクセスする。悪意を持たないと信じるのではなく、真に保証された条件下でエージェントに資金管理を任せる能力を得る。

これは、金融サービスが本来どうあるべきかを再考する機会なのだ。

私はまだ、この機会を追求するチームが十分に多く見ていない。チャンスは目の前にありながら、業界の大半はまだ新しいトラック上で2015年のフィンテック戦略を走らせているだけだ。2026年には、この状況が変わることを願っている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News