1000 个钱包贡献 85% 交易量,稳定币支付比你想的更中心化

TechFlow厳選深潮セレクト

1000 个钱包贡献 85% 交易量,稳定币支付比你想的更中心化

ステーブルコインの採用率は時間とともに着実に高まっており、2024年8月から2025年8月の期間における取引量および取引回数は2倍以上増加した。

著者:Artemis

翻訳:TechFlow

本報告は、安定通貨(ステーブルコイン)の支払い利用状況について実証的に分析したものであり、個人間(P2P)、企業間(B2B)、および個人と企業間(P2B/B2P)の取引を対象としています。

本報告では、安定通貨の支払い利用状況に関する実証的分析を通じて、個人間(P2P)、企業間(B2B)、および個人と企業間(P2B/B2P)の取引パターンを調査しています。私たちは、地理的位置情報の推定値、機関所有ラベル、およびスマートコントラクト識別情報を含むウォレットアドレスのメタデータを提供するArtemisデータセットを利用しました。送信元および受信先ウォレットの特徴に基づき、取引を分類しました。分析の重点はイーサリアム(Ethereum)ネットワークに置かれており、このネットワークは世界の安定通貨供給量の約52%を占めています。

主に2つの主要な安定通貨であるUSDTおよびUSDCを研究対象としました。これら2つは合わせて市場シェアの88%を占めています。過去1年間に安定通貨の採用率および規制上の注目度が顕著に高まっているものの、依然として重要な疑問が残っています。それは、安定通貨の支払い用途における実際の利用状況が、トレーディングなど他の活動と比較してどの程度なのか、という点です。本報告は、安定通貨の支払い採用の主な原動力を明らかにし、将来の傾向を予測するための知見を提供することを目的としています。

1. 背景

近年、安定通貨の採用率は顕著に増加しており、その供給量は2000億ドルに達し、現在、毎月の純転送総額は4兆ドルを超えています。ブロックチェーンネットワークは完全に透明な取引記録を提供しており、すべての取引を分析することが可能ですが、これらのネットワークが匿名性を持つことや、取引目的(例:国内支払い、国際送金、トレーディングなど)に関する情報が不足しているため、取引およびユーザー分析を行うことは依然として困難です。

さらに、イーサリアムなどのネットワークでは、スマートコントラクトおよび自動化された取引が使用されるため、分析の複雑さが増します。単一の取引が複数のスマートコントラクトおよびトークンとの相互作用を含む可能性があるからです。そのため、「安定通貨が支払い用途で実際にどれだけ使われているのか」という問いに対して、他の活動(例えばトレーディング)と比べてその割合を評価することは、未解決の重要な課題となっています。多くの研究者がこの複雑な問題に取り組んでいる中、本報告は特に支払い用途に焦点を当てた安定通貨の利用状況を評価するための追加的な手法を提供することを目指しています。

全体として、安定通貨の利用状況(特に支払い用途)を評価するには、主に2つの方法があります。

1つ目の方法は「フィルタリング法」(filtering approach)であり、生のブロックチェーン取引データを使用し、ノイズを取り除くためのフィルタリング技術を適用することで、安定通貨の支払い利用をより正確に推定するものです。

2つ目の方法は、主要な安定通貨支払いプロバイダーに対する調査を行い、それらが開示した支払いデータに基づいて安定通貨の活動を推定するものです。

VisaがAllium Labsと共同で開発した「Visa Onchain Analytics Dashboard」は、前者のフィルタリング法を採用しています。彼らはフィルタリング技術によって生データ内のノイズを削減し、安定通貨の活動に関するより明確な情報を提供しています。研究によると、生データをフィルタリングした結果、月間の安定通貨取引総額は約5兆ドル(総取引量)から1兆ドル(調整後取引量)にまで低下しました。小売レベルの取引(1回あたり250米ドル未満の取引)のみを考慮すると、取引量はわずか60億ドルにとどまります。私たちはVisa Onchain Analytics Dashboardと同様のフィルタリング手法を採用しましたが、より明確に取引を「支払い用途」として特定することに重点を置いています。

2つ目の方法は企業調査データに基づくもので、「Fireblocks 2025年安定通貨現状レポート」および「ゼロから始める安定通貨支払いレポート」で活用されています。これらのレポートは、ブロックチェーン支払い市場の主要企業が公開した情報をもとに、安定通貨の支払いでの直接的な利用状況を推定しています。「ゼロから始める安定通貨支払いレポート」では、安定通貨の支払い取引量の全体像を提示し、その支払いをB2B(企業間)、B2C(企業対個人)、P2P(個人間)などに分類しています。同レポートによると、2025年2月時点で年間決済総額は約723億ドルに達しており、その大部分がB2B取引であることが示されています。

本研究の主な貢献点は、データフィルタリング法を用いてオンチェーン支払いにおける安定通貨の利用状況を推定した点にあります。得られた結果は安定通貨の利用状況を明らかにし、より正確な推定を可能にしました。また、研究者向けに、生のブロックチェーンデータを処理し、ノイズを低減して推定精度を向上させるためのフィルタリング手法の使用ガイドも提供しています。

2. データ

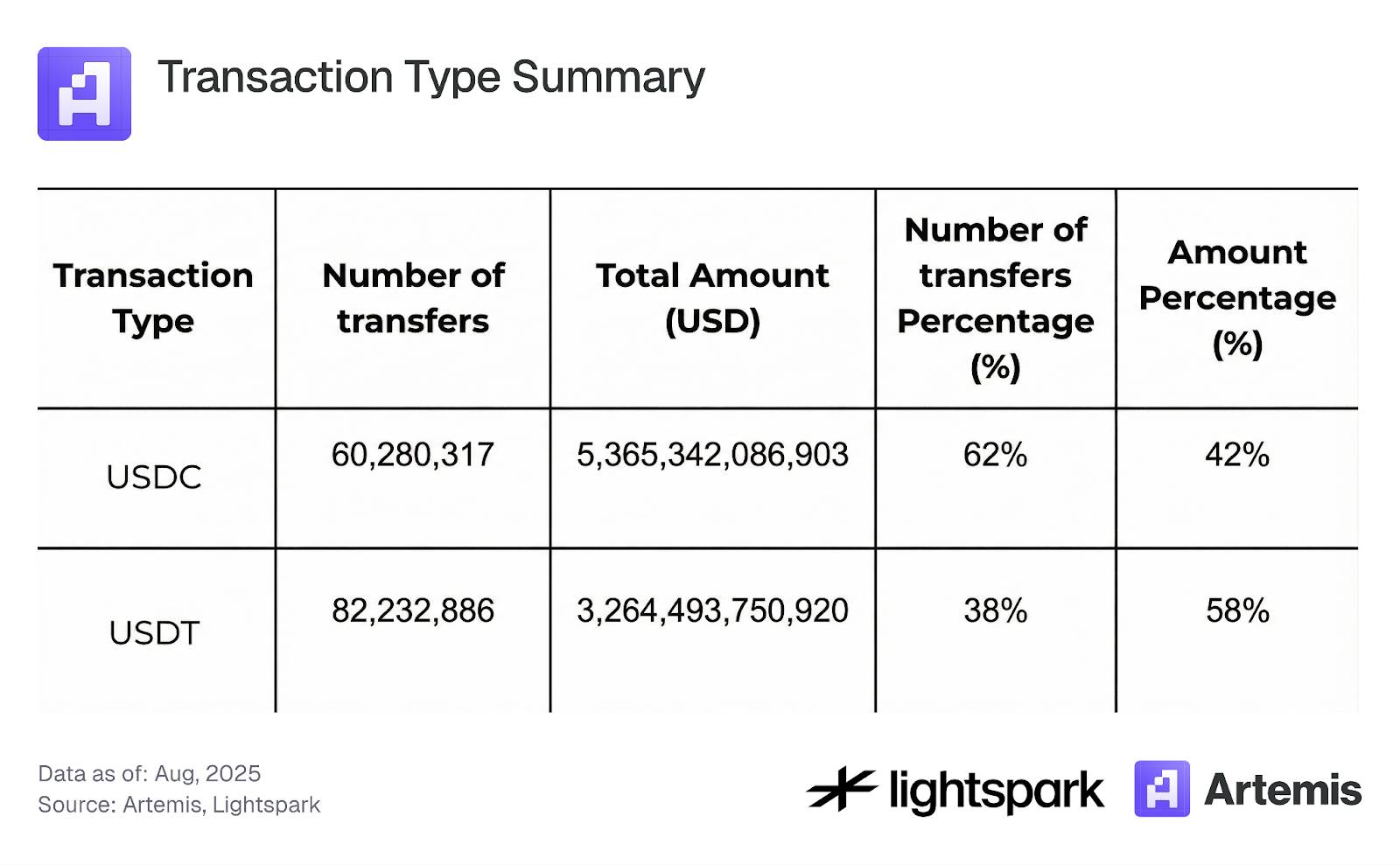

当データセットは、2024年8月から2025年8月までの期間にイーサリアムブロックチェーン上で行われたすべての安定通貨取引をカバーしています。分析の重点は、2つの主要安定通貨であるUSDCおよびUSDTに関連する取引に絞られています。これらの通貨を選択した理由は、高い市場シェアと強固な価格安定性により、分析時のノイズを低減できるためです。マッティング(mint)、バーン(burn)、クロスチェーンブリッジ(bridge)取引は除外し、転送取引のみを対象としています。表1は、分析に使用したデータセットの概要をまとめたものです。

表1:取引タイプの概要

3. 手法と結果

本項では、安定通貨の利用状況を分析するための手法を詳細に説明し、特に支払い取引に焦点を当てます。まず、スマートコントラクトとの相互作用を含む取引と、EOA(外部所有アカウント)間の転送を示す取引を区別することでデータをフィルタリングし、後者を支払い取引として分類します。このプロセスについては3.1節で詳しく説明します。次に、3.2節では、Artemisが提供するEOAアカウントのラベルデータを活用して、支払い取引をP2P、B2B、B2P、P2B、内部Bの各カテゴリにさらに細分化する方法を解説します。最後に、3.3節では安定通貨取引の集中度を分析します。

3.1 安定通貨支払い(EOA)とスマートコントラクト取引

分散型金融(DeFi)領域では、多くの取引がスマートコントラクトとの相互作用を含み、複数の流動性プールを介してあるトークンを別のトークンに交換するなど、1回の取引内で複数の金融操作が組み合わされます。このような複雑性により、安定通貨の利用状況を支払い用途に限定して分析することが難しくなります。

分析を簡素化し、安定通貨ブロックチェーン取引を支払いとしてマークする能力を高めるために、安定通貨支払いを「ERC-20形式の安定通貨をあるEOAアドレスから別のEOAアドレスへ転送する取引」(マッティングおよびバーン取引を除く)と定義します。支払いとして分類されなかったすべての取引は、スマートコントラクト取引(主にDeFi取引など)として分類されます。

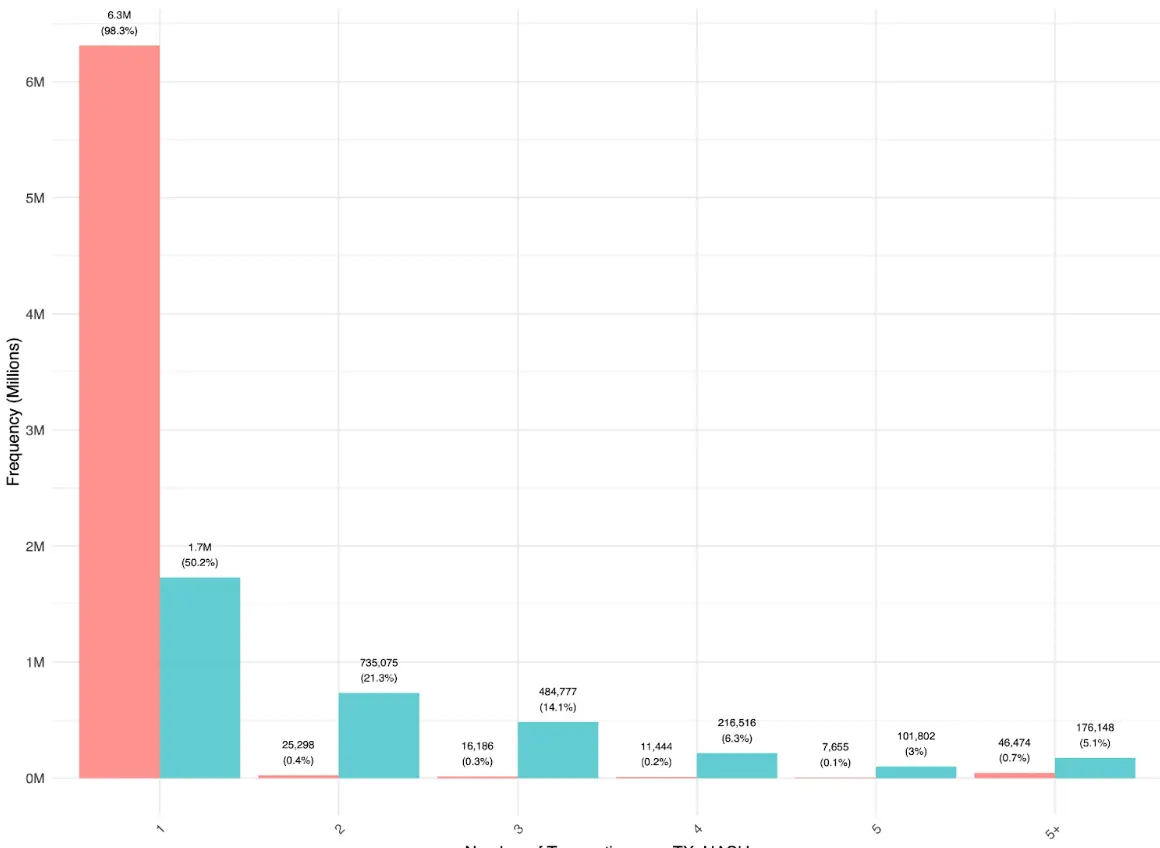

図1は、大多数のユーザー間の支払い(EOA-EOA)が直接行われており、各トランザクションハッシュが1回の転送に対応していることを示しています。同一トランザクションハッシュ内での複数のEOA-EOA転送は主にアグリゲーターを通じて行われており、シンプルな転送においてアグリゲーターの使用はまだ少ないことを示唆しています。一方、スマートコントラクト取引の分布は異なり、複数の転送を含む取引が多く見られます。これは、DeFi操作において安定通貨が異なるアプリケーションやルーター間を移動し、最終的にEOAアカウントに戻る傾向があることを示しています。

図1:

*本分析のサンプルデータは、2025年7月4日から2025年7月31日までの取引を対象としています。

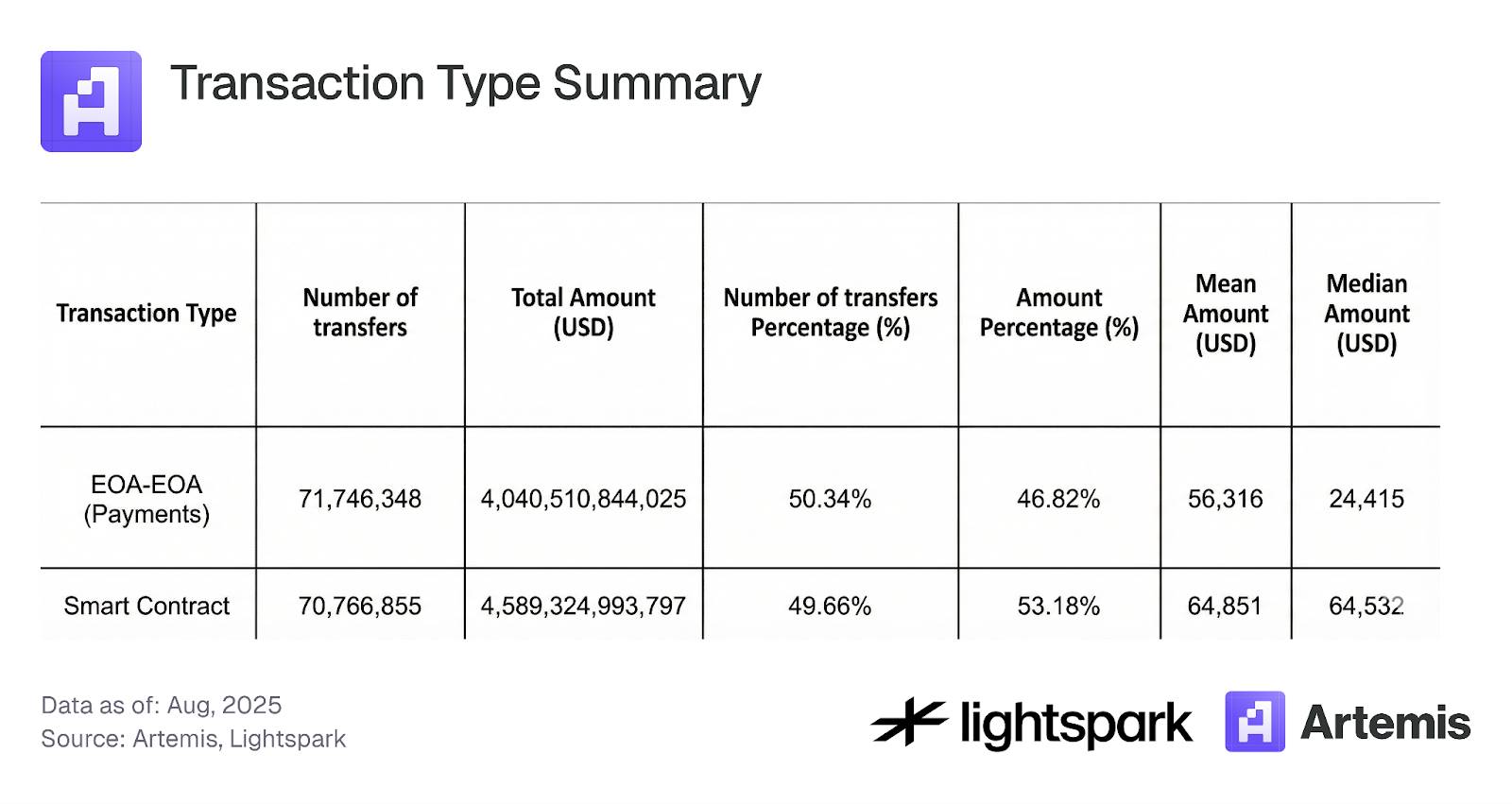

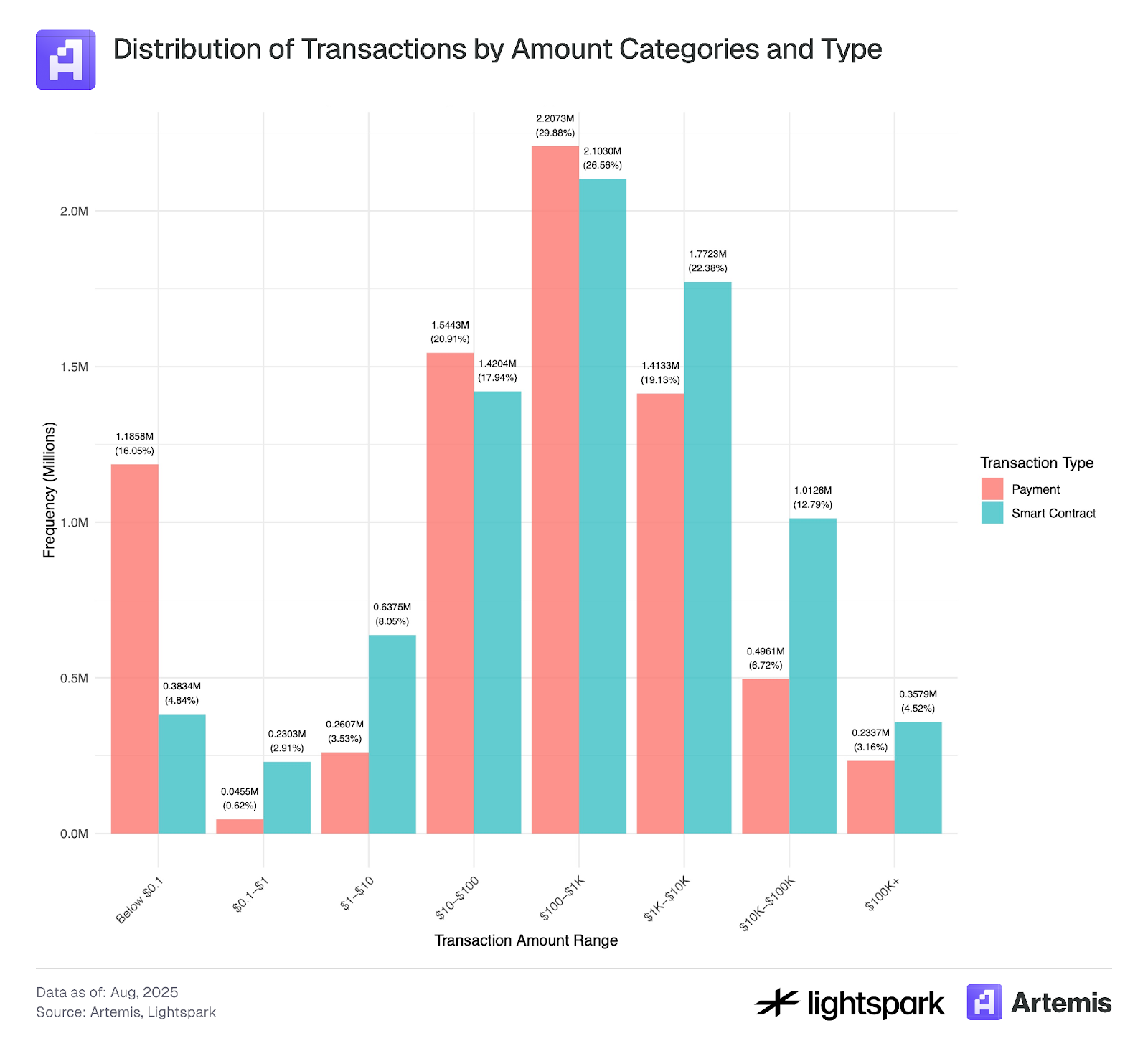

表2および図2は、取引件数ベースでは支払い(EOA-EOA)とスマートコントラクト取引(DeFi)の比率が約50:50である一方、取引量(転送総額)ではスマートコントラクト取引が53.2%を占めていることを示しています。しかし、図2は、取引量(転送総額)の方が取引件数よりも変動が大きいことも示しており、これは主に機関による大口のEOA-EOA転送がこれらの変動を引き起こしていることを示唆しています。

表2:取引タイプの概要

図2:

図3は、支払い(EOA-EOA)とスマートコントラクト取引の取引金額の分布を示しています。両者の金額分布はいずれも厚い尾を持つ正規分布に似ており、平均は約100ドルから1000ドル程度です。

しかし、取引金額が0.1ドル未満の取引に顕著なピークが見られ、これはボット活動や不正取引、スパム取引に関連する取引操作の可能性を示唆しており、Halaburdaら(2025年)およびCongら(2023年)の指摘と一致しています。

イーサリアムのGas手数料は通常0.1ドル以上であるため、この閾値を下回る取引は慎重に検討し、分析から除外すべき可能性があります。

図3:

本分析で使用したデータサンプルは、2025年7月4日から2025年7月31日までの取引記録をカバーしています。

3.2 支払いタイプ

Artemisが提供するラベル情報を用いることで、2つのEOA(外部所有アカウント)間の支払いをさらに分析できます。Artemisは多くのイーサリアムウォレットアドレスにラベルを付けており、Coinbaseなどの機関が所有するウォレットを識別可能です。支払い取引を5つのカテゴリーに分類しました:P2P、B2B、B2P、P2B、および内部B。以下に各カテゴリの詳細を示します。

P2P支払い:

P2P(個人対個人)ブロックチェーン支払いとは、ブロックチェーンネットワークを通じて1人のユーザーから別のユーザーへ資金を直接送金する取引のことです。アカウントベースのブロックチェーン(イーサリアムなど)では、このようなP2P取引は、デジタル資産が1人のユーザーのウォレット(EOAアカウント)から別のユーザーのEOAウォレットへ移動するプロセスとして定義されます。すべての取引はブロックチェーン上に記録・検証され、仲介機関を必要としません。

主な課題:

アカウントシステムにおいて、2つのウォレット間の取引が本当に2つの独立した主体(つまり個人ではなく企業ではない)の間で行われたかどうかを識別し、正しくP2P取引として分類することは主要な課題です。たとえば、ユーザーが自身の複数アカウント間で送金する場合(いわゆるシビルアカウント)は、P2P取引としてカウントすべきではありません。しかし、すべてのEOA間取引を単純にP2P取引と定義すると、このような転送が誤ってP2Pとして分類されてしまいます。

別の問題として、CEX(中心化取引所、例:Coinbase)のような企業が所有するEOAアカウントの場合、そのウォレットは実際には個人が所有しているわけではありません。私たちのデータセットでは、多くの機関・企業のEOAウォレットにラベルを付けることができますが、ラベル情報が完全ではないため、データセットに記録されていない企業所有のEOAウォレットが誤って個人ウォレットとしてラベル付けされる可能性があります。

最後に、この方法では仲介機関を通じて行われるブロックチェーンP2P支払い――いわゆる「ステーブルコインサンドイッチ」モデル――を捉えることができません。このモデルでは、資金が仲介機関を介してユーザー間で移動します。具体的には、法定通貨がまず仲介機関に送金され、それが暗号資産に変換され、ブロックチェーンネットワーク上で転送され、受け取り側の仲介機関(同じまたは別の機関)によって再び法定通貨に戻されます。ブロックチェーン上の送金が「サンドイッチの中層」であり、法定通貨の変換が「外層」を構成します。これらの取引を識別する主な課題は、仲介機関が複数の取引をまとめてGas手数料を削減する可能性があるため、正確な取引金額や関与するユーザー数といった重要なデータが仲介機関のプラットフォーム上でのみ利用可能となる点です。

B2B支払い:

企業間(B2B)取引とは、ブロックチェーンネットワークを通じて1つの企業から別の企業へ電子的に資金を送金する取引のことです。私たちのデータセットでは、安定通貨の支払いとは、CoinbaseからBinanceへの送金など、既知の機関EOAウォレット間の転送を意味します。

内部B支払い:

同一機関の2つのEOAウォレット間の取引は、内部Bとしてラベル付けされます。

P2B(または B2P)支払い:

個人対企業(P2B)または企業対個人(B2P)取引とは、個人と企業の間での電子的送金であり、双方向に発生しうる取引です。

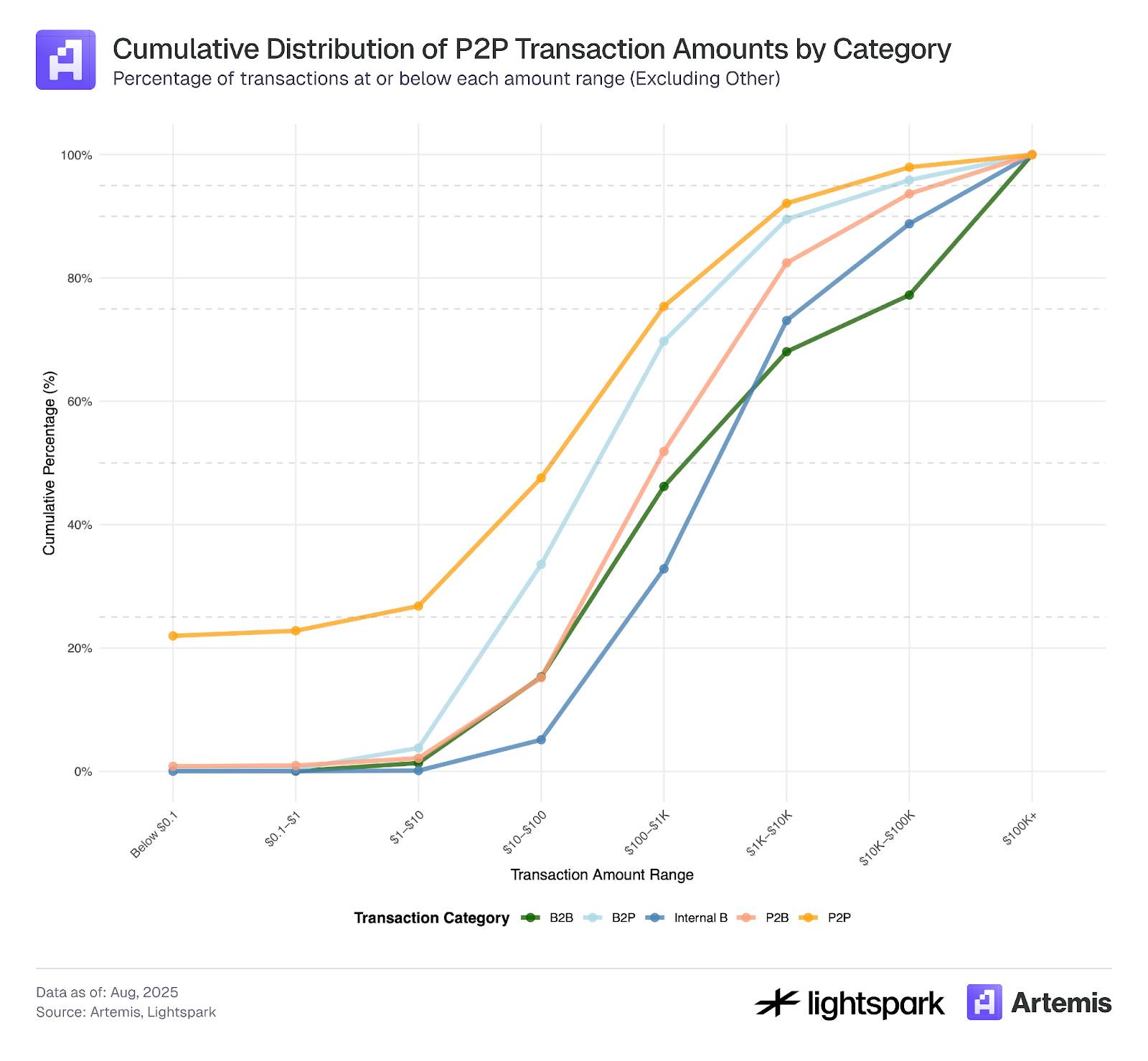

このラベリング手法を用いて支払いデータ(EOA-EOA転送のみ)を分析した結果を表3にまとめました。データによると、EOA-EOA取引の67%がP2Pに該当する一方、支払い総量に占める割合は24%にとどまっています。これは、機関と比較してP2Pユーザーの送金額が低いことをさらに裏付けています。さらに、支払い取引量が最も高いカテゴリの一つが内部Bであることも分かりました。これは、同一組織内での転送が大きな割合を占めていることを意味します。内部B取引の具体的な意味合いや、支払い活動分析においてどのように統計処理すべきかは、今後の研究にとって興味深いテーマです。

表3:支払いカテゴリ別の取引分布

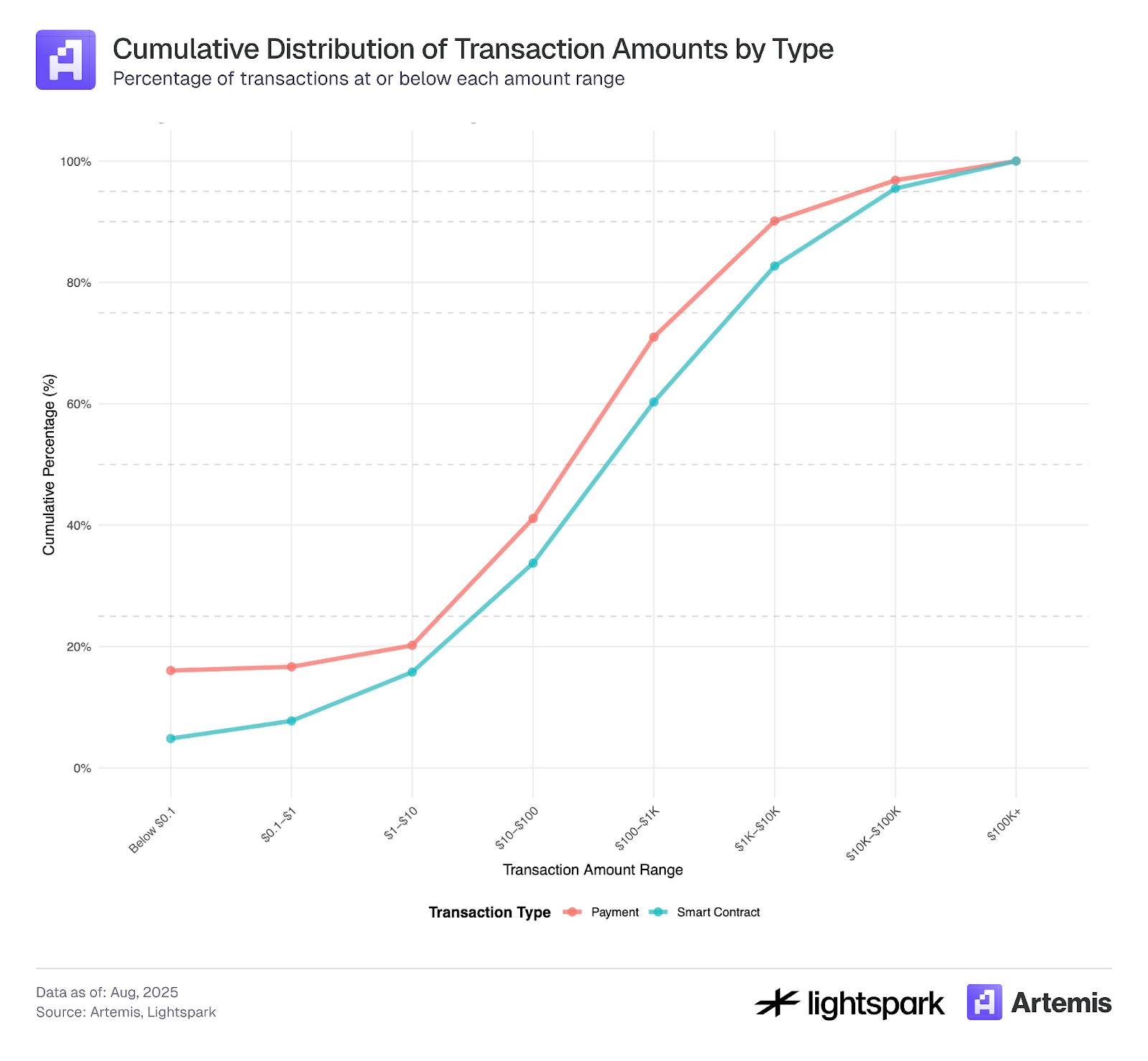

最後に、図4は各支払いカテゴリ別の取引金額の累積分布関数(CDF)を示しています。CDFから、異なるカテゴリ間で取引金額の分布に明らかな差があることがわかります。0.1ドル未満の取引の多くはP2Pであり、これらがボットや操作されたウォレットによって行われている可能性が高いことを示しており、データセットにラベル付けされた機関が開始した取引ではないことが示唆されます。また、P2P取引のCDFは、大多数の取引が小額であることをさらに支持しており、B2Bおよび内部Bとしてラベル付けされた取引のCDFは、取引金額が著しく高いことを示しています。最後に、P2BおよびB2P取引のCDFは、P2PとB2Bの中間に位置しています。

図4:

本分析のサンプルデータは、2025年7月4日から2025年7月31日までの取引を対象としています。

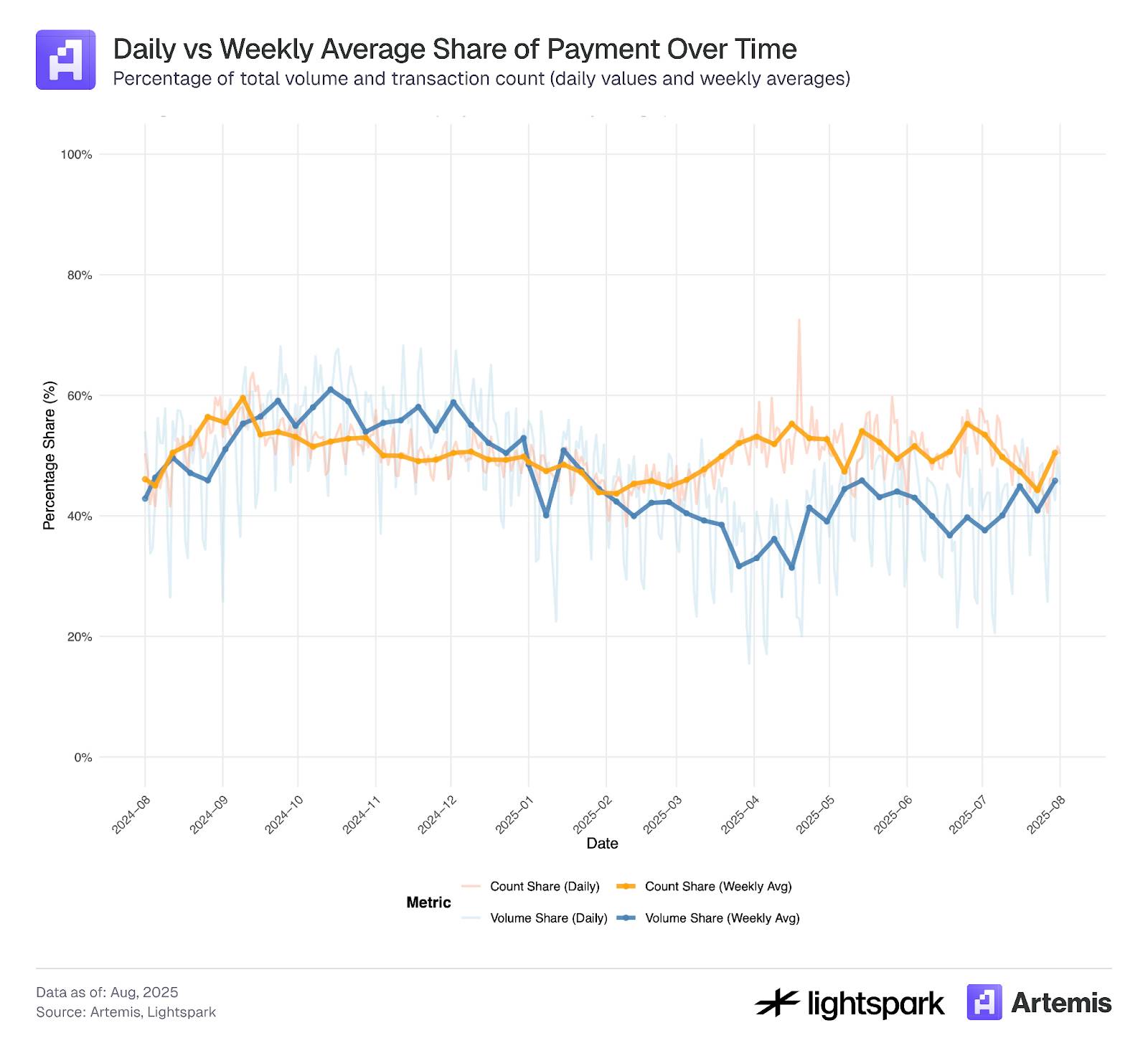

図5および図6は、各支払いカテゴリの時間経過に伴う変化の傾向を示しています。

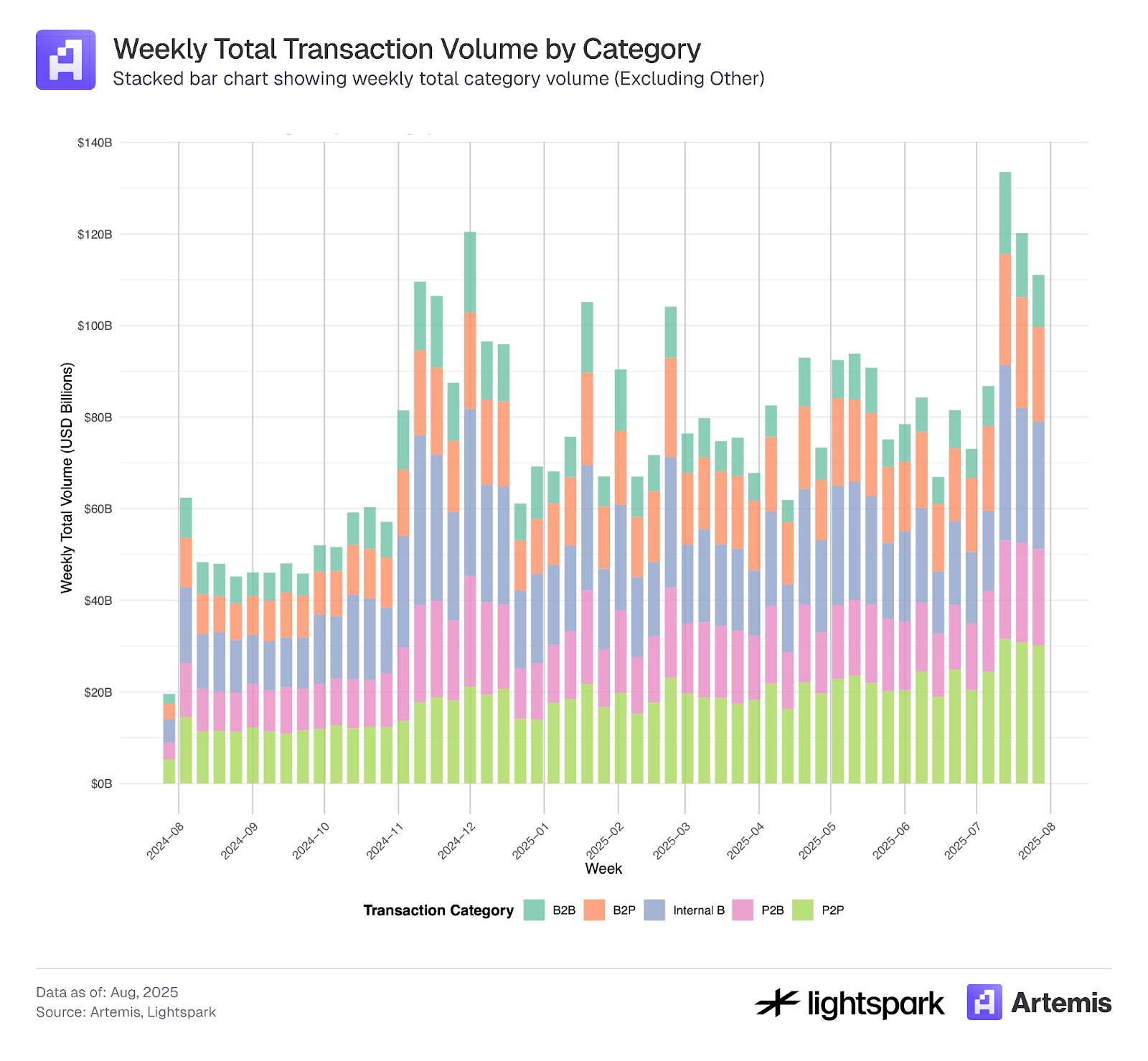

図5は週単位の変化に焦点を当てており、すべてのカテゴリにおいて支払い取引量が一貫した採用傾向を示し、週間取引量が増加していることがわかります。表4は、2024年8月から2025年8月までの全体的な変化をさらに要約しています。

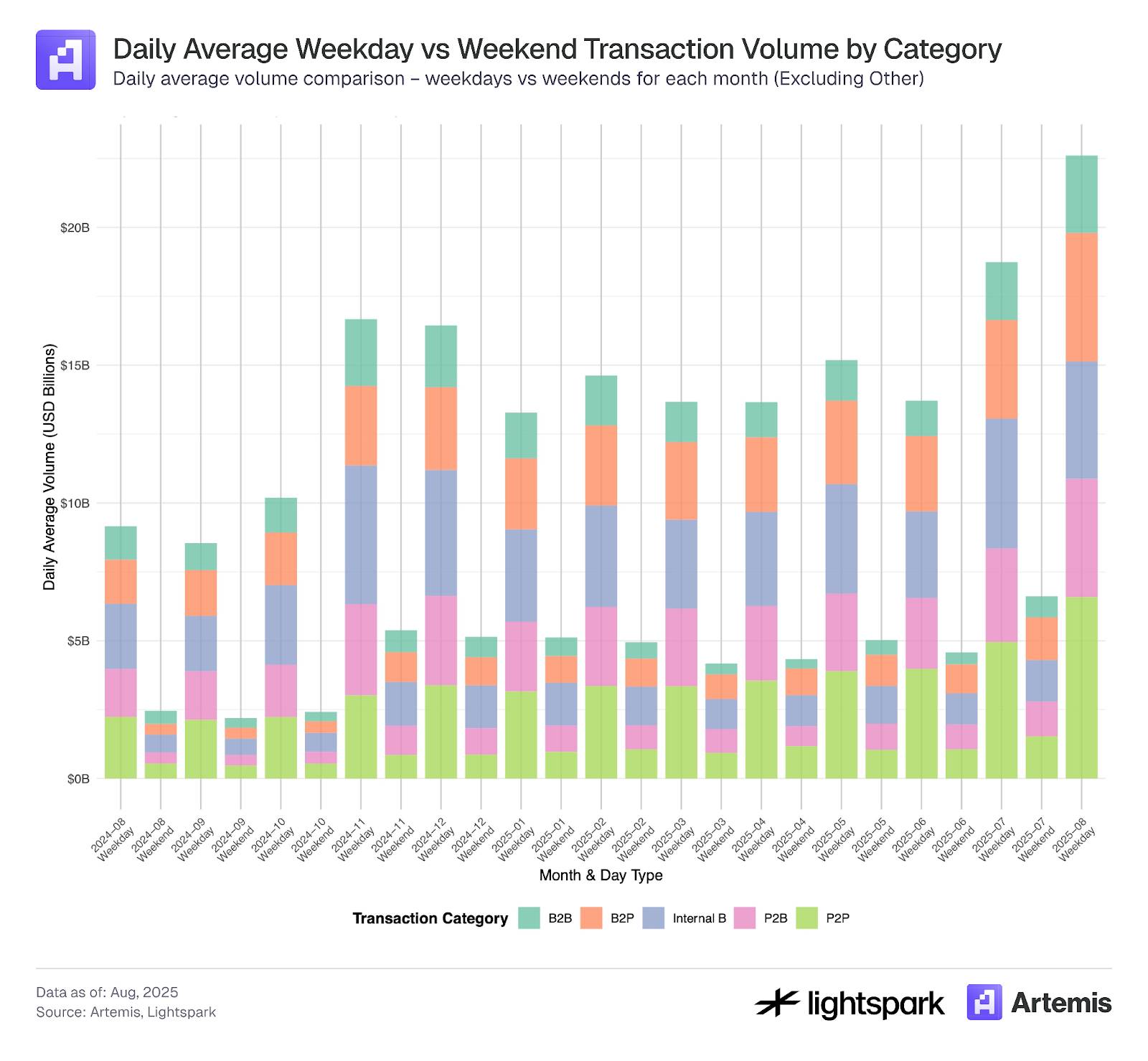

また、図6は平日と週末の支払いの違いを示しており、週末の支払い取引量が減少していることが明確に見て取れます。全体として、すべてのカテゴリの支払い取引は、平日・週末ともに時間とともに増加傾向にあります。

図5:

図6:

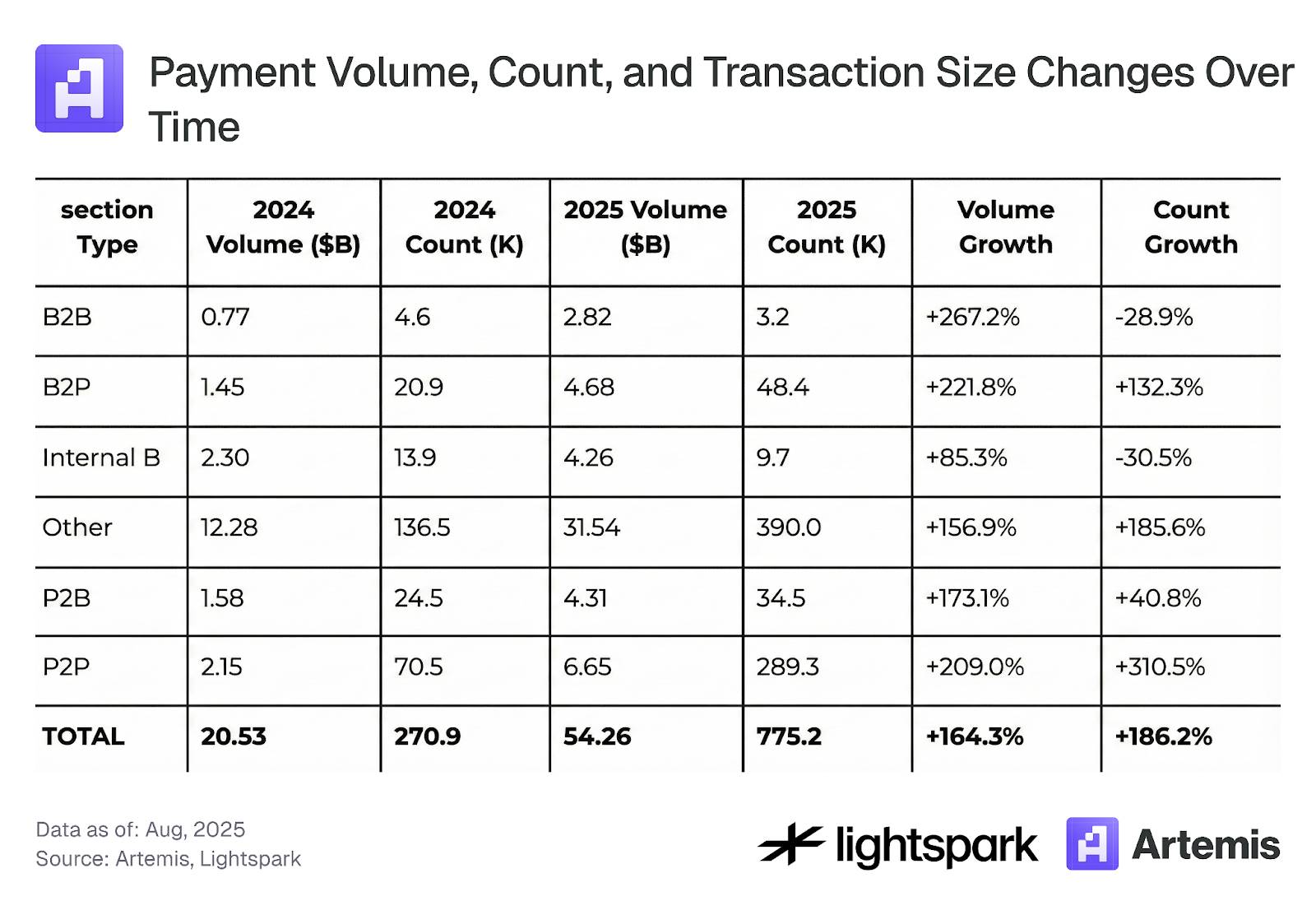

表4:時間経過に伴う支払い取引量、取引回数、取引金額の変化

3.3 安定通貨取引の集中度

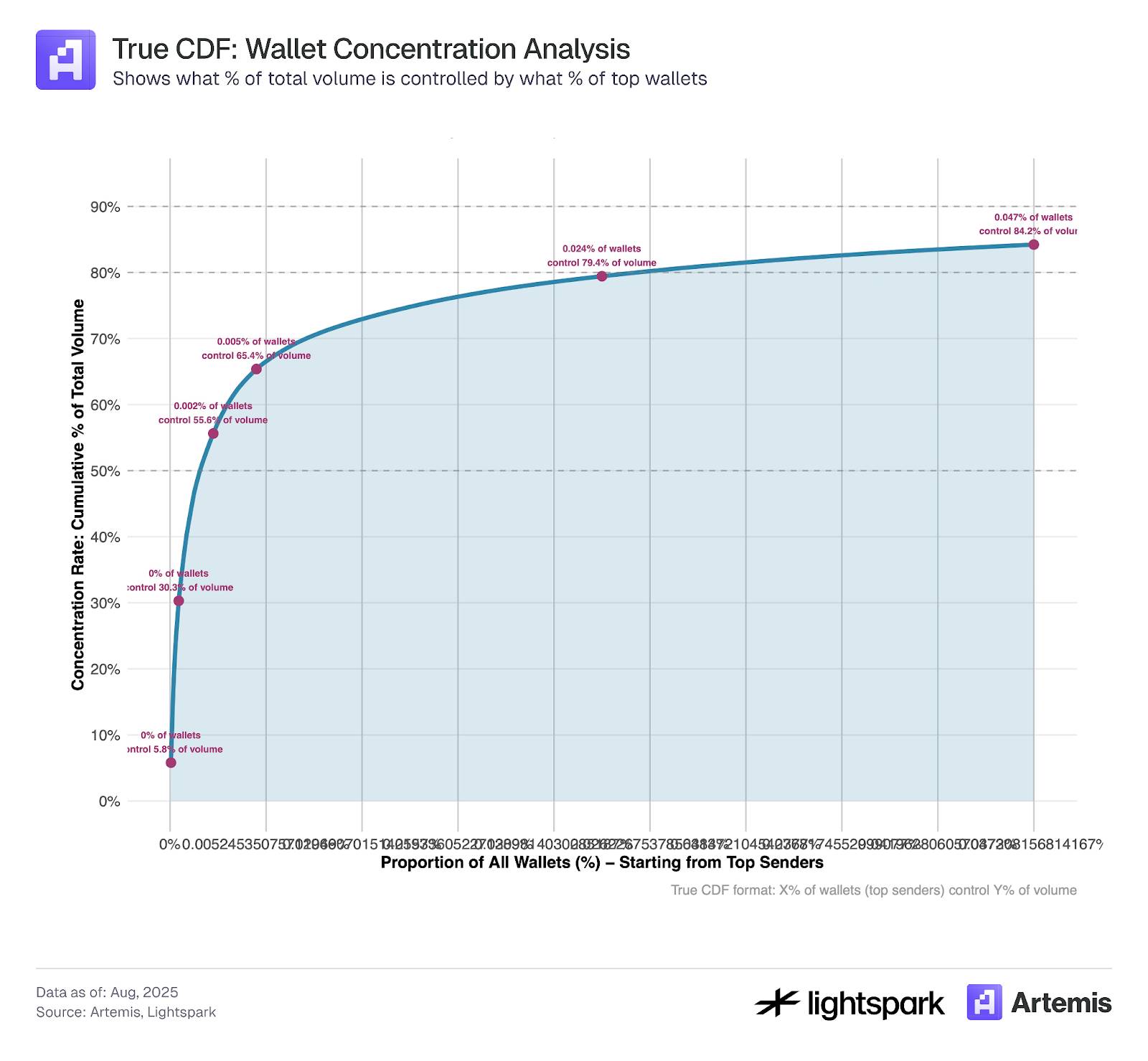

図9では、イーサリアムブロックチェーンを通じて安定通貨を送信する主要な送信元ウォレットの集中度を算出しています。明らかに、大多数の安定通貨転送量は少数のウォレットに集中しています。当サンプル期間中、上位1,000ウォレットが約84%の取引量を占めています。

これは、DeFiおよびブロックチェーンが非中央集権化を支援・促進することを目的としているにもかかわらず、特定の面では依然として高度な集中化を示していることを意味しています。

図9:

本分析で使用したデータサンプルは、2025年7月4日から2025年7月31日までの取引記録をカバーしています。

4. 考察

明らかに、安定通貨の採用率は時間とともに着実に増加しており、2024年8月から2025年8月の期間に取引量および取引回数は2倍以上に増加しています。安定通貨の支払い用途における利用状況を推定することは挑戦的なタスクであり、この推定を改善するためのツールがますます開発されています。本研究は、Artemisが提供するラベルデータを活用し、ブロックチェーン(イーサリアム)上に記録された安定通貨の支払い利用状況を分析・推定しました。

我々の推定結果によれば、安定通貨の支払いは総取引量の47%を占めています(内部B取引を除く場合は35%)。支払い分類の制限が少ない(主にEOA-EOA転送に基づく)ため、この推定値は上限として扱うことができます。ただし、研究者は自身の研究目的に応じて、取引金額の上限・下限などを追加でフィルタリングすることも可能です。例えば、0.1ドル以上の最低金額制限を設けることで、3.1節で言及した低額取引の操作を排除できます。

第3.2節では、Artemisのラベルデータを用いて支払い取引をP2P、B2B、P2B、B2P、内部Bのカテゴリに細分化した結果、P2P支払いは総支払い取引量の23.7%(全生データ)または11.3%(内部B取引を除く)を占めていることがわかりました。先行研究ではP2P支払いが安定通貨支払いの約25%を占めると指摘しており、我々の結果はこれと近い値となっています。

最後に、第3.3節では、取引量ベースで見ると、大多数の安定通貨取引が上位1,000のウォレットに集中していることを観察しました。これは興味深い問いを提起します。安定通貨の利用は、仲介機関や大手企業によって推進される支払い手段として発展しているのか、それともP2P間の決済手段として発展しているのか?答えは、時間が明らかにするでしょう。

参考文献

-

Yaish, A., Chemaya, N., Cong, L. W., & Malkhi, D. (2025). Inequality in the Age of Pseudonymity. arXiv preprint arXiv:2508.04668.

-

Awrey, D., Jackson, H. E., & Massad, T. G. (2025). Stable Foundations: Towards a Robust and Bipartisan Approach to Stablecoin Legislation. Available at SSRN 5197044.

-

Halaburda, H., Livshits, B., & Yaish, A. (2025). Platform building with fake consumers: On double dippers and airdrop farmers. NYU Stern School of Business Research Paper Forthcoming.

-

Cong, L. W., Li, X., Tang, K., & Yang, Y. (2023). Crypto wash trading. Management Science, 69(11), 6427-6454.

詳細情報はこちら:

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News