金庫、利回り、そして安全の幻想:現実世界のベンチマーク

TechFlow厳選深潮セレクト

金庫、利回り、そして安全の幻想:現実世界のベンチマーク

大多数の金庫は収益率ツールとして宣伝されている。しかし経済的本質から見ると、それらはリスク商品である。

執筆:Omer Goldberg

翻訳:Block unicorn

金庫は暗号資産分野において、誰もが理解していると思い込んでいる概念の一つであり、主に単純でわかりやすく見えるためである。しかし、単純さはしばしば欺瞞的である。表面の下では、金庫は静かにエコシステム全体の中で最も誤解されやすく、かつ戦略的に極めて重要な基盤要素の一つへと進化している。

DeFiサマー期には、「金庫」とは自動収益農場を支える巧妙なUIにすぎなかった。Yearnは、異なる収益農場間での切り替えや、ガバナンストークンの複利管理など、面倒で人的介入を多く要する作業を、まるで魔法のような体験に包み込んだ。資金を預けるだけで、戦略がすべて自動的に処理される。これはインターネットネイティブな抽象化であり、実際に機能した。

しかし2025年は状況がまったく異なる。

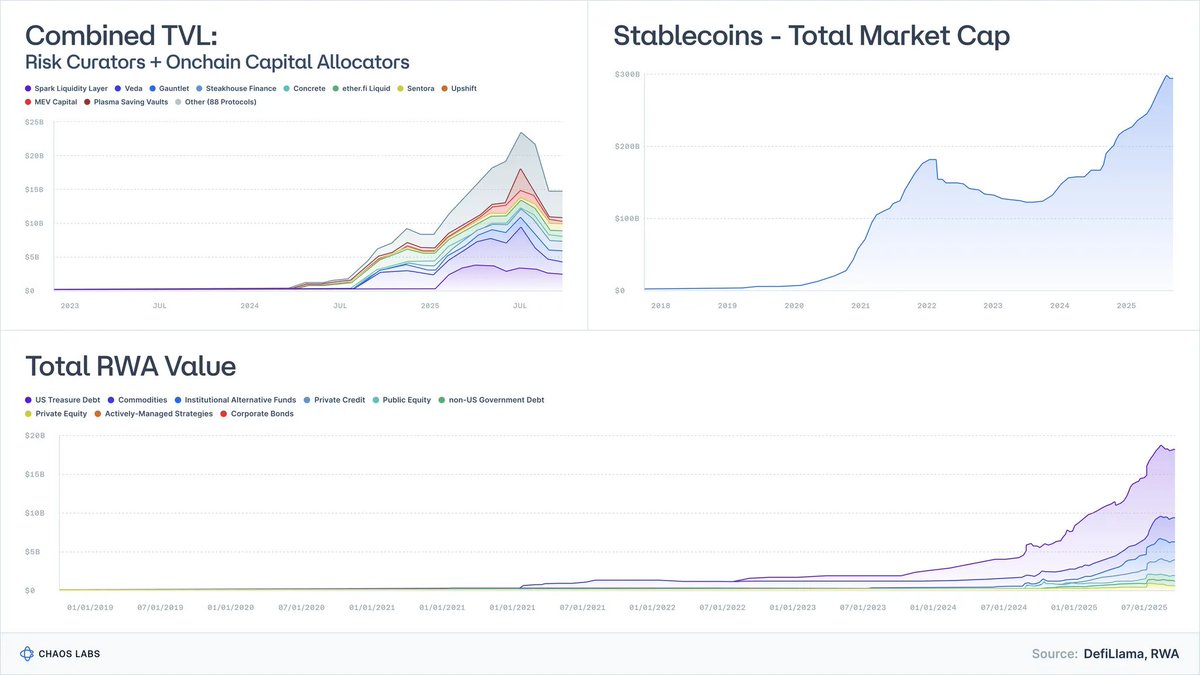

トークナイズされた国債は、数千万ドル規模の実験から、ほぼ90億ドルの運用資産(AUM)へと成長し、ベライダー、フランクリン、ソシエテジェネラルといった機関も積極的な参加者となっている。

ステーブルコインを除くリスク加重資産(RWA)の規模は、すでに数百億ドルに達している。

ステーブルコイン自体の時価総額は3000億ドルを超え、発行体の成熟度も大幅に向上している。

リスクキュレーターおよびオンチェーンアロケーター(Risk Curators and Onchain Allocators)という分野は、数年前まではほとんど無視されていたが、現在では約100社が200億ドル以上の資産を管理している。

金庫を単なる「収益マシン」と見なす考え方はもはや時代遅れだ。金庫は、マネーマーケットファンド、構造化クレジット、そして(ますます増加する)ヘッジファンド戦略のプログラマブルな模倣として、ファンドパッケージングツールへと進化しつつある。

ここには危険な誤解がある:

大多数の金庫は収益率ツールとして宣伝されている。しかし経済的本質から見れば、それらはリスク商品である。

Stream、Elixirなどのプロジェクトの崩壊はこれを明確に示している。業界が構造化クレジットを米ドルと同等のものと見なすとき、その結果は明らかである:不適切なリスク管理、連鎖的なデペッグ、および貸借プロトコルのシステム的脆弱性。

本稿の目的は、金庫に対する認識を再構築することにある。つまり、金庫が何を意味するのか、それが現実世界の資産クラスにどのように対応しているのか、そしてなぜ「低リスクDeFi」が一過性の流行ではなく、グローバル金融包摂の次の最前線なのかについてである。

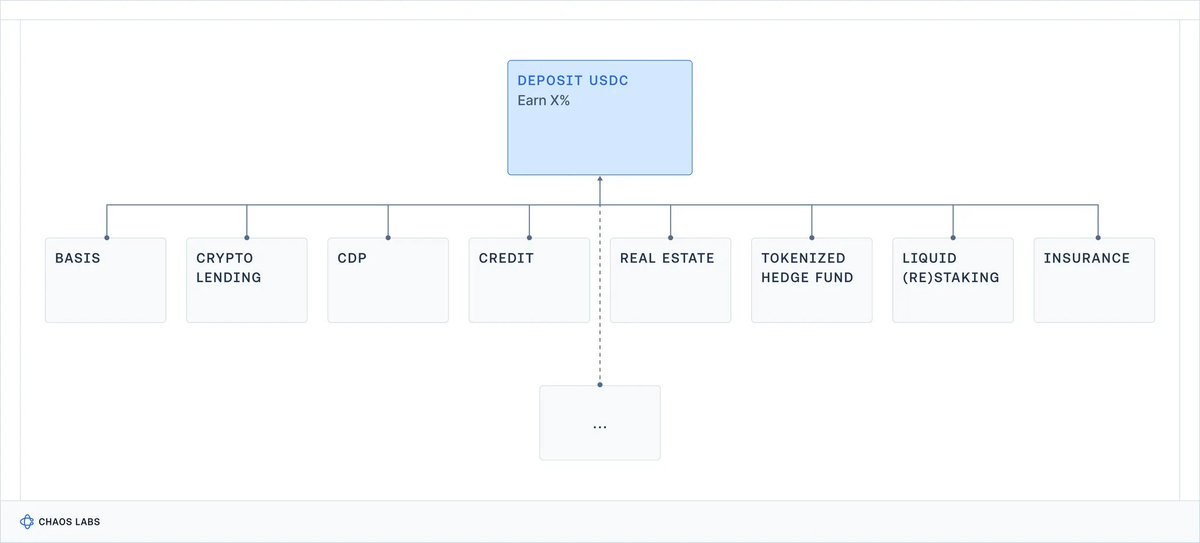

1. 金庫の本質はAPI付きのポートフォリオである

UIやマーケティング要素を取り去れば、金庫の概念は非常にシンプルである:

API内にカプセル化されたポートフォリオ構築エンジン。

-

資産が金庫に預け入れられる(ステーブルコイン、イーサリアム、リスク加重資産)。

-

戦略が実行される(貸出、担保、ヘッジ、レバレッジ、マイニング、ボラティリティの売却、クレジットの引受)。

-

入出金用のプログラマブルなインターフェース;流動性は予測可能な場合もあれば、そうでない場合もある。

これこそが金庫のすべてである。

従来の金融専門家がファンドの投資意向書を渡してきた場合、あなたは即座に次のように尋ねるだろう:

-

これは現金?クレジット?株式?それとも他の珍しい資産ですか?

-

流動性の特性は何か――毎日、毎週、あるいは四半期ごとですか?

-

極端な事態が発生した場合、元本はどうなるのか?

暗号資産分野はこのステップを完全にスキップしている。我々はリスク等級ではなく、年率収益率(APY)について語っている。

分散型金融(DeFi)のフロントエンドでは、5種類の全く異なる戦略が最終的に同じように魅力的に見えるカードに集約される:

金庫はオンチェーンにおけるあらゆるものへの入り口である。

欠けているのは最も重要な部分だ:私は一体どのようなリスクを負っているのか?

コントラクトリスク?カウンターパーティリスク?ベーシスリスク?レバレッジリスク?クレジットリスク?それともこれらすべて?

最終的に、この不透明性には代償が伴う:一般ユーザーは理解していない、あるいは把握できていないリスクを負い、予期せぬ損失を被る可能性がある(さらには規制当局の注目を引きかねない)。機関投資家はその非専門性と透明性の欠如に失望し、一瞥しただけで離れていく。

さらに、収益率を唯一の競争基準とすることは、リスク管理に対して別の破壊的な影響を与える:プロトコルやリスク管理者同士が競い合うために、ますます高いリスクを負うようになる。

暗号資産が機関化時代に入った今、このような状況は変化しなければならない。

2. 実際に得ている収益とは何か?現実世界のベンチマーク

DeFi金庫の収益を理解するためには、ベンチマークが必要である:

歴史的に、現実世界の異なるタイプのリスクはどの程度のリターンをもたらしてきたのか?

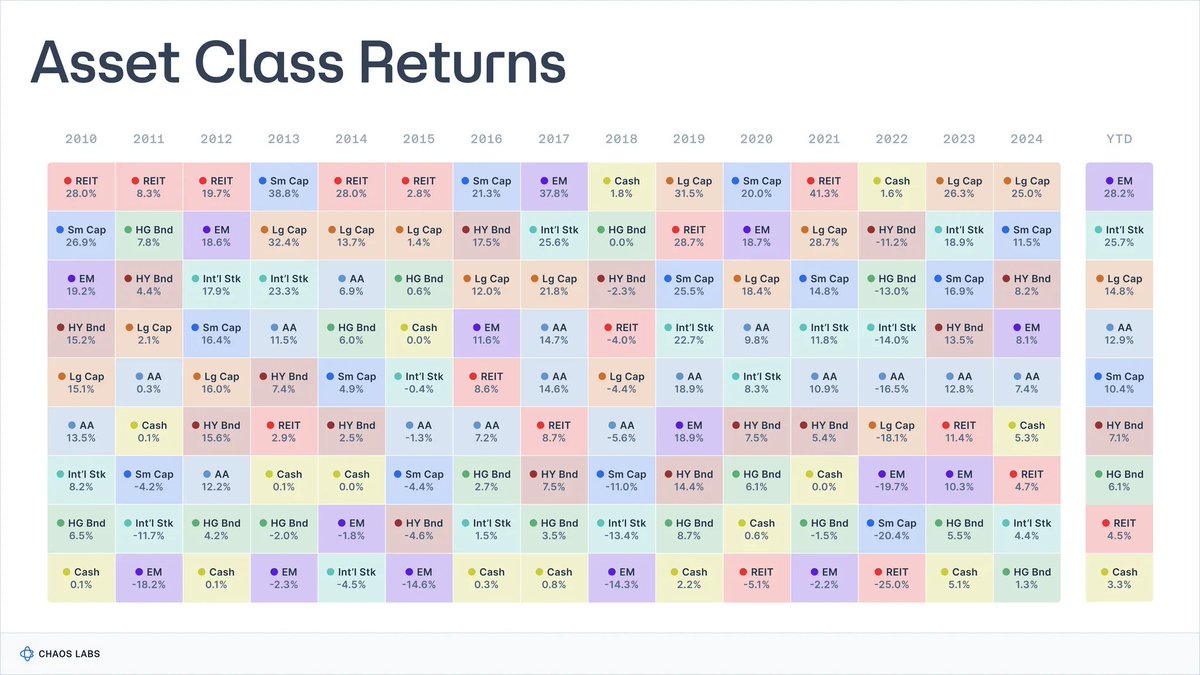

近一世紀にわたり、研究者たちは主要な金融資産クラスに関するデータを集積してきた。

アスワト・ダモダラン(Aswath Damodaran)は、1928年まで遡る米国の株式、債券、短期国債に関する権威あるデータセットを管理しており、『グローバル投資リターン年鑑』(Global Investment Returns Yearbook)は1900年以降の主要国の長期リターンを追跡している。

これらのデータセットでは、驚くほど一貫した傾向が見られる:

-

株式(S&P 500指数):約9.9%

-

小型株:約11.7%

-

高利回り社債:約7.8%

-

投資適格社債:約4.5%

-

現金/短期国債:約3.3%

-

不動産:約4.2%

-

金:約5%

この期間中のインフレ率は平均して約3%であり、実質リターンは名目より約3ポイント低くなる。これらの数字は将来の正確な予測ではないが、長期的な経済で生じる可能性のあるトレンドの概略を反映している。

それぞれのリターンには、対応する保有者が負担する一連のリスクとトレードオフが伴う。

2.1 現金/短期国債:待つことによる報酬

定義

実際には、金融システムにおいて「無リスク」に最も近いベンチマークとなる投資対象(短期米国政府債券、マネーマーケットファンド)。

歴史的リターン

名目利回りは約3.3%(インフレ控除後の実質利回りは0〜1%)。

投資リターン:信用リスクがほとんどなく、期間リスクも極めて低いため、リターンは本質的に貨幣の時間価値に基づいている。

トレードオフ:インフレによりリターンと購買力が徐々に侵食される。手数料や摩擦コストを差し引くと、長期的な実質リターンはゼロに近くなる。

本質的に、これらの投資は資産の複利成長よりも、現金の保管に適している。

2.2 債券:資金を貸すことによる報酬

定義

政府および企業が発行する債務。利子および元本の返済を条件に資金を貸し出す。

歴史的リターン

-

投資適格債の名目利回りは約4〜4.6%;

-

高利回り債(「ジャンクボンド」)の名目利回りは約6〜8%。

投資リターン:

-

信用リスク:借り手のデフォルトまたは損傷の可能性(「ジャンクボンド」はリスクが高い);

-

期間リスク:金利変動に対する感度;

-

流動性リスク:特に非主流債券や格下げ債券において。

トレードオフ:金利上昇時に、債券ポートフォリオのパフォーマンスは大きく低下する可能性がある(周期的感度、例えば2022年の債券利回りの歴史的低迷);インフレ急騰時には、実質利回りが低いか負になる;信用イベント(再編、デフォルト)により、元本の恒久的損失が生じる。

「債券」という言葉は、リスクとリターンが多様な金融商品を包括している。「債務者の経済状況を評価することが、正確なリスクプロファイルを決定する基礎となる。

2.3 株式:成長の波に乗ることによる報酬

定義

企業の株式を保有する。利益、革新、長期的な経済成長から恩恵を受ける。

歴史的リターン

米国株式(S&P 500指数):名目利回り約9.9〜10%、実質利回り約6.5〜7%。

投資リターン:

-

事業リスク:企業が倒産する可能性;

-

収益サイクル:利益は景気変動に連動し、配当が全体リターンに占める割合が減少する可能性;

-

ボラティリティと引き揚げ:先進国経済であっても、日々の時価の大きな変動は通常である。

トレードオフ:長期的にはグローバル株式が通常債券や短期国債を上回るが、30〜50%の調整が数年にわたって続くことは異常ではない(例:日本の失われた10年、2000〜2018年の欧州)、特にインフレを考慮すると。

2.4 不動産:収入+レバレッジ+地域リスク

定義

収益を生む不動産:住宅、商業施設、物流施設など。

歴史的リターン

米国不動産指数の長期平均名目利回りは約4〜4.5%、実質利回りは約1〜2%。

投資リターン:

-

収入リスクと景気循環:リターンは賃借人が継続的に家賃を支払えるかどうかに依存し、収入は景気循環に応じて減少する;

-

地域経済リスク:特定都市、地域、業界へのリスク暴露;

-

レバレッジとボラティリティリスク:抵当ローンおよび債務資金調達は利益と損失を拡大する;

-

流動性リスク:不動産および多くの関連ツールは取引が遅くコストが高く、特にストレス時期には顕著。

トレードオフ:

不動産をすぐに「売却掲載」することはできない。売却またはリファイナンスには数週間/数ヶ月かかる。上場不動産投資信託(REITs)でさえ、市場の圧迫時には大幅な下落を経験する可能性がある;

金利、信用、または地域需要(例:在宅勤務によるオフィス需要の減少)の低下は、収入と評価額の両方に同時に影響を与える可能性がある;

金利上昇または融資機関の審査強化により、債務のリロールコストが高くなる可能性がある;

ポートフォリオは特定地域または特定タイプの不動産に過剰集中する傾向がある。

実際、不動産は伝統的にインフレヘッジとして有効だが、複雑で流動性が低く、現金同等物のように取引や支払いに利用できるわけではない。

2.5 プライベートエクイティおよびベンチャーキャピタル:流動性不足+複雑性プレミアム

定義

非上場企業およびプロジェクトに対する流動性が低く、期間の長い投資。買収、成長株式投資、初期段階のVC、困難または特殊状況への投資など。

歴史的リターン

-

プライベートエクイティ:多くの年で正味内部収益率(IRR)は約15%(ただし周期性が強い)

-

ベンチャーキャピタル:トップクォータイルのマネージャーは20〜30%以上のリターン

しかしデータは極めて変動的である:費用およびサバイバー・バイアスを考慮すると、中央値の実質リターンは一桁に近づく。

投資リターン:

-

長期的な流動性不足:資金が7〜12年間ロックされる

-

複雑性:カスタム取引、ガバナンス、構造

-

マネージャースキル:マネージャーや投資年度によって差が大きい

-

情報非対称:専門チャンネルとデューデリジェンスが必要

-

高い元本リスク:VCは実行と景気循環に大きく依存。元本損失のリスクが高い。

トレードオフ:資金が長期間ロックされる。通常、二次市場はない。また、リスクが高いにもかかわらず、多くのファンドは費用控除後、公開市場を下回るパフォーマンスを示す。

3. タダ飯は存在しない:利回り階段

これらすべての歴史的データをまとめると、一つの単純な事実が浮かび上がる:

現実世界では、高いリスクを負わずに高リターンをもたらす資産クラスは存在しない。

金庫の利回りを解釈する実用的な方法は、「利回り階段モデル」を使用することである:

-

3-5% → 現金、国債、短期政府債、超保守的クレジット

-

5-8% → 投資適格債、保守的クレジットポートフォリオ

-

8-12% → 高利回り債、リスクの高いクレジット、軽微な株式戦略、一部のレバレッジアービトラージ

-

12-20%+ → プライベートエクイティ、ベンチャーキャピタル、ヘッジファンド戦略、機会主義的クレジット、複雑な構造化商品

一世紀以上にわたる市場データは、戦争、悪性インフレ、技術繁栄、金利体系の変遷の中でも、この利回り階段が驚くべき耐性を示していることを示している。

ポートフォリオをブロックチェーン上に移しても、この法則は無効にならない。したがって、DeFi金庫を見るたびに、自分自身に次の2つの質問を投げかけるべきである:

-

宣伝されているリスクは、宣伝されているリターンと一致しているか?

-

その利回りはどこから来ているのか?

4. 結論:金庫利回りの正しい思考モデル

マーケティングやUIを脇に置けば、事実はとてもシンプルである:

-

金庫はもはや自動複利の「農場」ではなく、API付きのポートフォリオである;

-

その利回りは、負ったリスクに対する対価である;

-

一世紀以上にわたる市場データは、特定のリスク下での合理的な利回り範囲が驚くほど安定していることを示している。

現金類似のツールの名目利回りは一桁に過ぎず、実質利回りはほぼゼロである。

投資適格クレジットのリターンは、期間およびデフォルトリスクによりやや高くなる。

高利回りクレジットおよび株式の利回りは、一桁後半から二桁に達する。

プライベートエクイティ、ベンチャーキャピタル、ヘッジファンド戦略は、歴史的に中位利回りが二桁中盤以上を維持できる唯一の選択肢であるが、その一方で流動性不足、情報の不透明性、元本の恒久的損失という現実のリスクを伴う。

これらのポートフォリオをオンチェーンに移しても、リスクとリターンの関係は変わらない。今日のDeFiフロントエンドでは、5種類の全く異なるリスクレベルが、同じ親しみやすい広告形式「USDCを預けてX%のリターンを得る」で提示され、そこに現金、投資適格クレジット、ジャンククレジット、株式、あるいはヘッジファンドのリスクを負っているのかはほとんど表示されない。

個人ユーザーにとっては、これはひどい状況である。彼らは知らぬ間に、複雑なクレジット商品やレバレッジされたポートフォリオに投資してしまうかもしれない。

しかし、これにはシステミックな結果もある:利回り競争力を維持するために、特定「カテゴリ」内の各製品は、そのカテゴリ内で最もリスクの高い構成を選ぶ傾向にある。より安全な構成は「パフォーマンスが悪い」と見なされ、無視される。クレジット、レバレッジ、またはベーシスの面でより多くのリスクを静かに負うカストディアンやプロトコルが報われる。そうした報酬は、StreamやElixirのような事件が全員に現実のリスクを思い出させるまで続く。

したがって、利回り階段は単なる教育ツールではない。それは、現在の業界が欠落しているリスク言語の始まりである。各金庫に対して常に次の2つの問いに答えられれば:

-

この金庫は利回り階段のどの段階に位置するか?

-

この利回りにより、どのようなリスク(コントラクトリスク、信用リスク、期間リスク、流動性リスク、方向性リスク)を負うことになるか?

こうすることで、パフォーマンスをリスクレベル別に評価できるようになり、エコシステム全体を単一の、区別をしない年率収益率(APY)競争に変える必要がなくなる。

本シリーズの次回では、このフレームワークを暗号資産に直接適用していく。まず、現在の主要な金庫および崩壊事例を階段モデルにマッピングし、それらの利回りが真に何を示しているかを見ていこう。その後、視点を広げ、ラベル付け、標準、キュレーション手法、システム設計の改善が必要な点について議論する。

本シリーズの次回記事では、この枠組みを暗号資産分野に直接適用する。まず、現代の主要な金庫および崩壊事例をこの枠組みにマッピングし、それらの利回りが実際に何を反映しているかを検証する。その後、枠組みを越えて、ラベル、基準、キュレーターの実践、システム設計の改善点について考察する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News