ラテンアメリカのステーブルコイン市場の進化:生存から成長へ

TechFlow厳選深潮セレクト

ラテンアメリカのステーブルコイン市場の進化:生存から成長へ

ラテンアメリカの暗号資産市場における次のアルファ機会は、Web3インフラストラクチャがこの1.5兆ドルの取引高を活用して、伝統的なフィンテックが成し遂げた成長奇跡を再現し、それを超えることができるかにある。

執筆:@BlazingKevin_ 、Movemakerのリサーチャー

ラテンアメリカは、通貨の機能不全によって引き起こされた金融インフラ革命のさなかにある。本稿は2024年から2025年にかけてのマクロ経済データ、オンチェーン行動分析および規制政策文書に基づき、同地域のステーブルコイン市場を包括的に分析したものである。研究によれば、ラテンアメリカ市場は初期の受動的なドル化段階を超え、Web3金融インフラ化への深い転換期に入っている。

マクロレベルでは、アルゼンチンの178%のインフレ率とブラジルの3,000億ドル規模の暗号資産取引量が、ステーブルコインを「生存ツール」と「効率ツール」として支える二重の基盤を形成している。ミクロレベルでは、市場が新たな種=Crypto Neobankを生み出しつつある。Nubankなどの伝統的フィンテック大手と比べ、Crypto NeobankはTether支援のPlasmaなどゼロ手数料ネットワークとDeFi利回りを活用し、従来の銀行と純粋な暗号資産投機の間に存在する大きな真空を埋めようとしている。本レポートは、ラテンアメリカの暗号資産市場における次なるアルファのチャンスが、Web3インフラがこの1.5兆ドルの取引規模をいかに活かし、伝統的フィンテックの成長奇跡を再現・超越するかにあると指摘する。

1. マクロナラティブの再構築

ラテンアメリカ市場の独自性を理解するには、北米や欧州視点の「技術革新論」を捨てる必要がある。ここでのステーブルコインの爆発的普及は、マクロ経済の構造的不均衡の必然的帰結である。その核心的原動力は「生存」と「効率」であり、Web3技術の介入が、こうした受動的な生存ニーズを能動的な金融アップグレードへと変換しつつある。

1.1 通貨の機能不全と価値保存機能の喪失

インフレーションは、ラテンアメリカにおける暗号資産によるドル化プロセスを促進する最強の触媒である。アルゼンチンとベネズエラは、この現象の典型的な例だ。

ミレイ政権が過激な経済政策を実施したものの、2024年から2025年にかけてアルゼンチンの年間インフレ率は依然として178%に達し、ペソの対ドル為替レートは12カ月で51.6%下落した。こうした環境下で、ステーブルコインはもはや投資対象ではなく、事実上の価格単位となっている。オンチェーンデータによると、アルゼンチンのステーブルコイン取引量の割合は61.8%に達し、世界的平均を大きく上回る。ステーブルコインに対する需要は極めて高い即時価格弾力性を示しており、為替レートが重要な心理的水準を下回るたびに、取引所での月間ステーブルコイン購入額が1,000万ドル以上に急増する。

ベネズエラでは、ボリバルの価値が継続的に消失する中、テザー(USDT)はスーパーでの買い物や不動産取引といった微視的経済活動にまで浸透している。データによれば、同国の法定通貨為替レートと暗号資産の受領量の間には非常に強い負の相関関係が存在し、ステーブルコインは政府の金融政策の影響を受けない並行金融システムを提供している。

1.2 銀行業界からの排除と1.22億人の金融的空白

インフレ対策に加えて、金融的排除もまた大きな課題である。ラテンアメリカには1.22億人の成人(総人口の26%)が銀行口座を持っていない。この膨大な層は最低残高要件、煩雑なコンプライアンス書類、地理的隔離などにより、伝統的銀行システムから排除されている。

これが新種の銀行が台頭する土壌となっている。Nubankの成功はこの論理を証明している。無店舗型、低コストのモバイルバンキングモデルを通じ、Nubankはわずか10年で1.22億人のユーザーを獲得し、時価総額700億ドルに達し、ブラジル成人人口の60%をカバーした。

しかし、Crypto Neobankはこの論理をさらに二次的にアップグレードしている。Nubankはアクセスの問題を解決したものの、提供する口座は依然として現地法定通貨が中心であり、貯蓄利回りはしばしばインフレに追いつけない。これに対し、Web3型新銀行は銀行免許なしに米ドルステーブルコインベースの口座を提供でき、DeFiプロトコルとの統合により、8~10%の米ドル建て年利を提供できる。これはインフレ経済下のユーザーにとって致命的な魅力を持つ。

1.3 汎南米送金経済のコスト削減と効率化革命

ラテンアメリカは世界最大の送金受取地域の一つであり、年間1,600億ドル以上の送金を受け取っている。従来の国際送金は通常5~6%の手数料を課し、決済には数日かかる。つまり、毎年約100億ドルの富が手数料という形で失われている。

米墨間の送金ルート(世界最大の単一送金経路)において、Bitsoはすでに65億ドル超の送金を処理し、シェア10%を占める。ブロックチェーンベースの国際送金ではコストが1ドル、あるいは数セントまで低下し、決済時間も3~5日から数秒に短縮される。このような100倍の効率向上は、伝統的金融システムに対する次元の異なる打撃となる。

2. 市場の深さとオンチェーン行動

2024年から2025年のデータは、ラテンアメリカ地域が暗号資産の採用において独特の「ラテンアメリカ・モデル」を確立していることを示している。それは「高頻度」「大口」「高度に機関化された」利用パターンである。

2.1 取引量と成長の持続性

総合データによると、2022年7月から2025年6月までの期間、ラテンアメリカ地域では約1.5兆ドルの暗号資産取引量が記録され、前年比42.5%の成長を遂げた。注目すべきは、世界的な市場変動期においてさえ、ラテンアメリカの成長基盤は堅調に推移していることである。2024年12月には、地域の月間取引量が過去最高の877億ドルに達した。これは、ラテンアメリカ市場の成長が単に世界的なブルマーケットサイクルに追随するベータ収益ではなく、内発的な剛需ロジックを持っていることを示している。

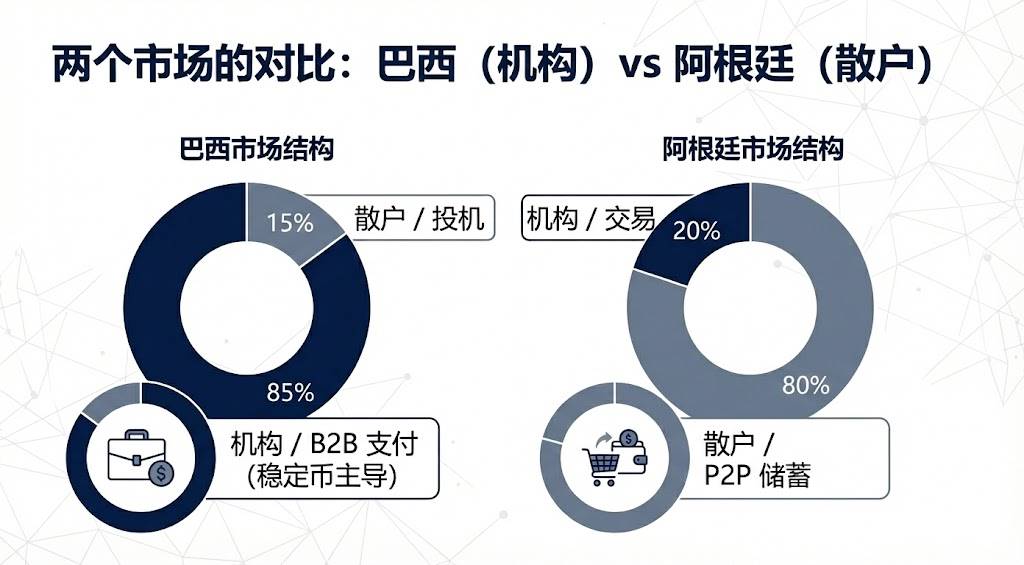

2.2 ブラジルの機関主導とアルゼンチンの個人投資家熱

各国の市場構造には顕著な差異が見られる:

ブラジルは、約3,188億ドルの暗号資産を受け取り、地域全体のほぼ3分の1を占め、圧倒的なリーダーである。ブラジル中央銀行のデータは驚くべき内容を示しており、国内の暗号資産資金移動の約90%がステーブルコインを通じて行われている。この極めて高い比率は、ブラジル市場の高度な機関化を示している。すなわち、ステーブルコインは主に企業間決済、国境を越えた決済、流動性の中継として使われており、個人の投機とは距離を置いている。

アルゼンチンは約911億~939億ドルの取引量で第2位に位置する。ブラジルとは異なり、アルゼンチンの成長は主に小口投資家側から来ており、一般市民がインフレ対策として日常的に暗号資産によるドル化を行っていることを反映している。

2.3 プラットフォーム選好:中央集権型取引所の支配的地位

ラテンアメリカのユーザーは、中央集権型取引所(CEX)に強く依存している。データによると、約68.7%の取引活動が中央集権型取引所で行われており、この比率は世界で2番目に高い。

この現象は、Web3プロジェクトがラテンアメリカ市場に参入する上で極めて重要な戦略的意味を持つ。「船を借りて海に出る」ことが最良の戦略である。Mercado BitcoinやBitsoといった現地取引所は、法的コンプライアンスによる法定通貨チャネルと深いユーザー信頼を有しているため、Crypto Neobankはこれらのプラットフォームと直接的に法通貨の出入金業務で競争しようとするのではなく、協力を通じてその巨大なユーザー層に浸透すべきである。

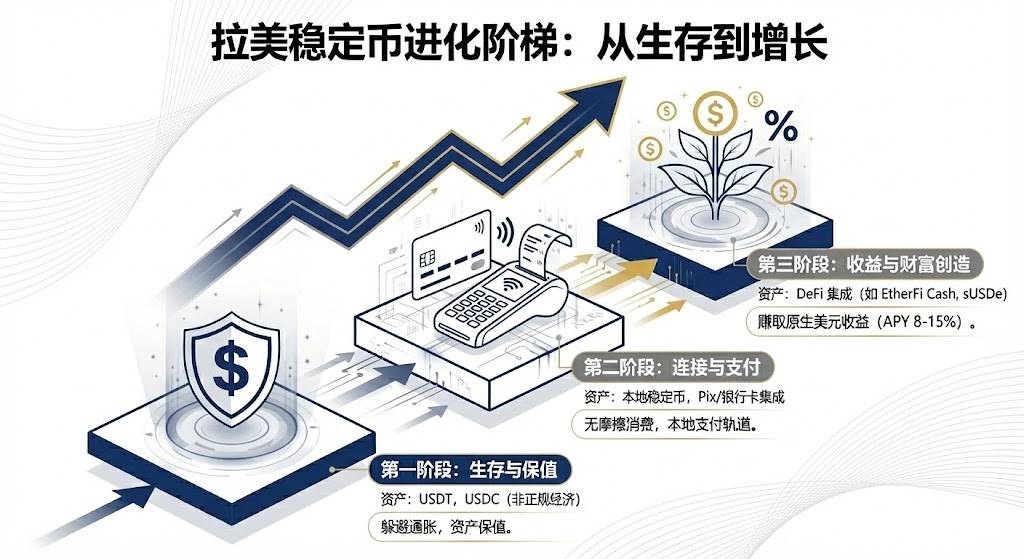

3. 資産の進化

ラテンアメリカ市場は、グローバルに通用するステーブルコインと現地発の革新的資産が共存する構図を呈しており、保有による価値維持から保有による価値増加へと世代を超えた飛躍を遂げつつある。

3.1 テザーとUSDCの二強体制

先行者利益と極めて深い流動性を背景に、テザー(USDT)は依然としてラテンアメリカのP2P市場および非公式経済の硬通貨である。ベネズエラやアルゼンチンのOTC市場では、テザーが絶対的な価格基準となっている。ブラジルの税務データも、申告された取引量の約3分の2をテザーが占めていることを示している。その検閲耐性と普及度により、資本規制を回避するための最優先手段となっている。

USDCはコンプライアンス経由で着実にシェアを拡大している。CircleがMercado Pago、Bitsoなどの大手と提携したことで、機関向け決済の第一選択肢となりつつある。Bitsoの報告によると、2024年末時点でUSDCは同プラットフォームで最も多く購入された資産となり、シェア24%を記録し、ビットコインを上回った。

3.2 現地法定通貨連動ステーブルコインの橋渡し的役割

2024年から2025年にかけて、ラテンアメリカ現地の法定通貨に連動したステーブルコインが台頭し始め、現地の決済システムとブロックチェーンの間の摩擦を解消しようとしている。

EC大手Mercado Libreがブラジルで展開するMeli Dólarは、画期的な出来事だった。Mercado Pagoを通じ、数千万ユーザーの日常の買い物に組み込まれ、クレジットカードのキャッシュバック手段として使われることで、ユーザーのハードルを大幅に下げた。また、Num Financeが発行するペソおよびレアル連動ステーブルコインは、主に複数取引所間の裁定取引や企業向けDeFi操作に使用され、現地企業が為替リスクを負うことなく、ブロックチェーン上で流動性を管理することを可能にしている。

3.3 転換点:利付資産とDeFiの統合

これがラテンアメリカ市場における次のアルファのチャンスである。伝統的銀行がラテンアメリカで提供する米ドル口座は通常、金利が極めて低い。一方、Web3新銀行はDeFiプロトコルを統合することで、貯蓄の概念を再定義している。

DeFiプロトコルEtherFiを例に挙げると、数十億ドルのTVL(総預入価値)を活かしてクレジットカード製品を展開している。ユーザーは暗号資産を担保にして利回りを得ながら、同時にカードで消費できる。このモデルにより、ユーザーは資産を売却せずとも借入消費が可能となり、資産の価格上昇ポジションを維持しつつ流動性の問題も解決できる。

高インフレ国家では、USDeのような合成ドルステーブルコインが提供する10~15%のネイティブ利回りは極めて魅力的である。Nubankが提供するレアル預金と比較すれば、米ドル建て10%の年利は伝統的貯蓄商品に対する次元の異なる打撃となる。

4. 国ごとの方向性の違い

ラテンアメリカ各国の政治・経済環境は大きく異なり、ステーブルコインの発展経路もまったく異なるものとなっている。

4.1 ブラジル:コンプライアンスと革新の両立

ブラジルはラテンアメリカで最も成熟し、最もコンプライアンスが整った市場である。ブラジル中央銀行のCBDCプロジェクト「Drex」は2025年に戦略調整を余儀なくされ、小売り用途から卸売用途へと重点を移したことで、民間ステーブルコインに巨大な小売り市場空間が空いた。

同年、ブラジルは統一的な暗号資産課税制度を導入し、ステーブルコインの外為監督的地位を明確にした。これはコスト増をもたらす一方で、業界に合法性を与えた。現地の革新プロジェクトNeobanklessはこの傾向の典型である。Solana上に構築されているが、フロントエンドはブロックチェーンの複雑さを完全に抽象化し、ブラジル国民決済システムPIXに直接統合している。ユーザーがレアルを入金すると、バックエンドで自動的にUSDCに変換され利回りが得られる。この「Web2体験、Web3バックエンド」のモデルは、伝統的フィンテックのユーザー習慣に直接挑戦している。

4.2 アルゼンチン:自由化の実験場

ミレイ政権が設立した仮想資産サービスプロバイダー登録制度はコンプライアンスのハードルを高めたものの、実質的にはドルステーブルコインの通貨競争的地位を黙認している。資産正規化計画により、大量のグレー市場ステーブルコインが水面下から浮上した。

Lemon Cashは暗号デビットカードの発行を通じ、「ラストワンマイル」の決済問題を解決した。ユーザーはUSDCを保有して利回りを得つつ、支払いの瞬間のみペソに交換される。このモデルは高インフレ環境下で極めて高い粘着性を持ち、法通貨の保有期間を最小限に抑えることができる。

4.3 メキシコとベネズエラ:極端な二極化

メキシコは《フィンテック法》と中央銀行の制限により、銀行と暗号資産企業が分断された構図になっている。そのため、Bitsoなどの企業はB2B事業を積極的に展開し、ステーブルコインを仲介手段として米墨間の資金移動を最適化し、伝統的銀行システムの非効率を回避している。

ベネズエラでは、制裁が復活する中、テザーは石油輸出の決済手段としても使われている。民間レベルでは、バイナンスのP2P取引が外貨取得の生命線となっており、市場は事実上、失敗した公式のペトロコインではなく、民間のドルステーブルコインを選択している。

5. 伝統金融からCrypto Neobankへ

ラテンアメリカ市場は、伝統的フィンテックからCrypto Neobankへの進化という重要な転換点を迎えている。これは単なる技術的アップデートではなく、ビジネスモデル自体の世代を超えた飛躍でもある。

5.1 評価格差とアルファのチャンス

現在、Nubankの時価総額は約700億ドル、Revolutの評価額は750億ドルであり、これらはデジタルバンクがラテンアメリカで商業的に成立することを証明している。一方、Web3新銀行セクター全体の総合評価額は50億ドル未満であり、Nubankの時価総額のわずか7%に過ぎない。

これは巨大な価値の窪地である。もしCrypto NeobankがNubankの市場シェアのわずか10%でも獲得できれば、より優れたユニットエコノミクスを活かして、その評価額は10~30倍の上昇余地を持つ。

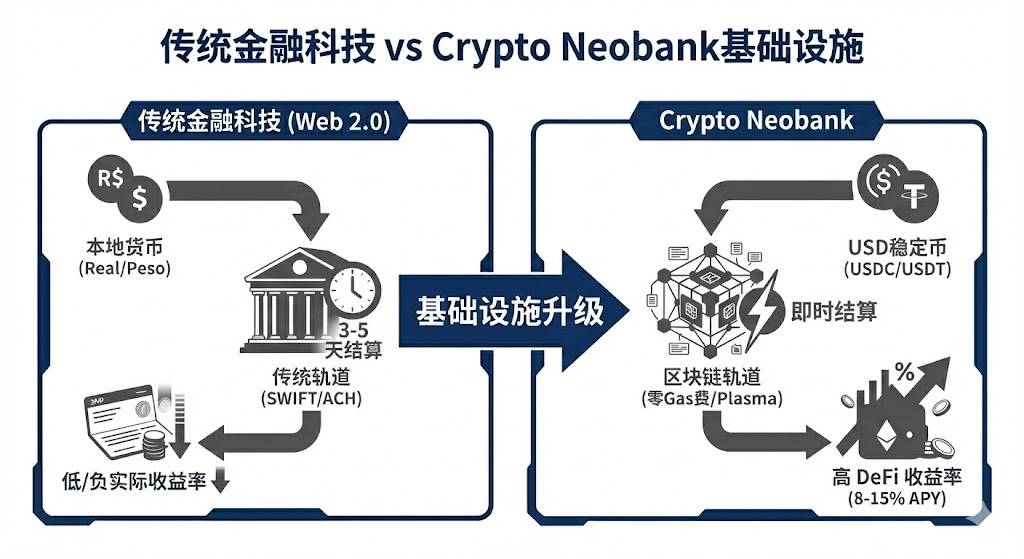

5.2 次世代インフラ:ゼロ手数料革命

暗号資産決済の普及を妨げる最大の障壁の一つがガス代(燃料費)である。Plasmaおよびその旗艦製品Plasma Oneが突破口を開いた。Tether公式支援のブロックチェーンとして、Plasmaはテザー送金のガス手数料をゼロに実現した。これにより、ユーザーが暗号資産決済を利用する際の最大の心理的・経済的障壁が取り除かれた。

上場20日間でTVLが50億ドルを超えたというデータは、インフラ自体が銀行級サービスを提供するとき、資金流入のスピードが驚異的であることを証明している。このような「インフラ+新銀行」の垂直統合モデルが将来の主流となる可能性がある。

5.3 ビジネスモデルの次元の異なる打撃

Crypto Neobankは伝統的銀行に対して三つの守り城(モートガード)を持つ:

-

決済速度: SWIFTの3~5日から、ブロックチェーンによる秒レベルへ短縮。

-

口座通貨: 価値が下落する現地法定通貨から、インフレに強い米ドルステーブルコインへアップグレード。

-

収益源: 預貸利鞘の獲得から、DeFiプロトコルのネイティブ収益をユーザーと共有するモデルへ転換。

ラテンアメリカのユーザーにとって、これはより良い体験以上の意味を持ち、資産の価値維持という必須条件でもある。

6. 課題、戦略、そして終局予測

6.1 課題と突破口の戦略

明るい将来が見込まれる一方で、メキシコやコロンビアでは、コンプライアンスへの恐れから銀行が暗号資産企業の口座を閉鎖する事件がまだ散発的に起きている。また、ラテンアメリカの規制は断片化が深刻で、跨国運営のコンプライアンスコストは極めて高い。

ラテンアメリカ市場向けに、Web3プロジェクトは特定の勝者のシナリオに従う必要がある:

-

ブラジル優先: ラテンアメリカの暗号資産取引量の31%を占め、支払システムも整備されているブラジルを最優先の戦場とする必要がある。

-

ニッチ優先: 最初からすべての人の銀行になろうとするのは避ける。成功する道は、まず特定のコミュニティを掌握し、そこから広げていくことだ。

-

ウイルスマーケティング: Nubankの成長の90%は口コミによるものだった。Crypto Neobankはオンチェーンインセンティブを活用し、WhatsAppなどのSNSで低コストの爆発的拡散を実現すべきである。

6.2 市場予測

上記分析に基づき、中短期におけるステーブルコインの発展について以下の予測を行う:

-

民間ステーブルコインがCBDCを代替: ブラジルのDrexが小売り用途から撤退したことを受け、民間発行のコンプライアンス済みステーブルコインが事実上、デジタル法定通貨の役割を担うことになる。

-

利付資産の主流化: 利息のつかないステーブルコインは、トークン化米国債などの利付資産との競争にさらされる。ラテンアメリカのユーザーは、インフレに対抗でき、かつ収益も得られる資産を持つことをますます好むようになる。

-

市場の分層化: 市場は二つの陣営に分化する。一方は高度にコンプライアンスが整い、銀行と統合されたホワイトリスト市場、他方は徐々に縮小しながらも依然として存在するグレーマーケット。

結論

ラテンアメリカのステーブルコイン市場は、世界のフィンテック最前線の実験場である。ここではステーブルコインは飾りではない。まさに命綱となる必需品なのである。アルゼンチン人手中のデジタル救命胴衣から、ブラジル金融大手の手にある国境を越えた決済ツールに至るまで、ステーブルコインはこの大陸の金融血管を再構築している。

2025年に規制枠組みが整い、Crypto Neobankという新種が台頭する中、ラテンアメリカは世界で最初にステーブルコインの大規模商業化を実現する地域となる可能性が高い。投資家にとって、今や残された機会の窓は12~18カ月しかない。2026年までにWeb3のインフラでNubankと同じユーザー体験を再現できる者が、次の1,000億ドル級の巨人となるだろう。競争は始まっている。そしてラテンアメリカこそが、まだ完全には掘られていない金山なのである。TechFlow

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News