暗号資産マイニング企業の利益が圧迫される中、税務計画は打開策となるのか?

TechFlow厳選深潮セレクト

暗号資産マイニング企業の利益が圧迫される中、税務計画は打開策となるのか?

マイニングの利益は複数の要因により低下を続けており、世界的な暗号資産マイニング業界は新たな産業サイクルに静かに移行しつつある。

執筆:FinTax

1. 暗号通貨マイニング業界の利益率危機

2025年11月、Marathon Digital Holdings(MARA)は第3四半期決算発表で戦略的転換を明らかにし、「今後は運営資金を確保するため、新しく採掘したビットコインの一部を売却していく」と発表した。この措置は、暗号通貨マイニング業界が現在直面している利益率の縮小という現実的な圧力を如実に示している。

同様に、もう一つのマイニング大手Riot Platforms(RIOT)が発表した2025年10月の生産・運営アップデートによると、当月のビットコイン生産量は437BTCで、前月比2%、前年同月比14%それぞれ減少しており、また400BTCを売却した。2025年4月には475BTCを売却しており、これはRIOTが2024年1月以来初めて自ら採掘したビットコインを売却したものである。

RIOTは長年にわたり「HODL」戦略を貫き、大部分のビットコインを保有することで価格上昇益を得ることを目指してきたが、ブロック報酬の半減後の新サイクルにおいては、より柔軟な資金戦略を採用し始めた。同社CEOは、このような売却により株式による資金調達の必要性を減らし、既存株主の希薄化を抑制できると説明している。これは、保有戦略を堅持するトップ層のマイニング企業であっても、市場および運営上のニーズに応じて、適切なタイミングで採掘したビットコインの一部を売却して財務健全性を維持せざるを得ないことを意味している。

価格とハッシュレートのデータから見ると、マイニングの利益はますます圧迫されている。2025年末、ネットワークのハッシュレートは記録的な1.1 ZH/sまで上昇した。一方、ビットコイン価格は81,000ドル前後に下落し、ハッシュレート価格(ハッシュ率)は35ドル/PH/sを下回ったのに対し、ハッシュレートコストの中間値は高達44.8ドル/PH/sに達した。つまり、競争が激化し、利益マージンが圧縮され、最も効率的なマイニング企業でもようやく損益分岐点に到達している状況だ。

マイニング企業の限界利益は低下する一方で、固定された電気料金や資金調達コストは依然として高止まりしている。こうした中、一部の企業はすでにAIや高性能コンピューティング(HPC)への移行を加速しているものの、依然として不同程度の資金繰り緊迫と生存圧力に直面している。この状況下で、効果的な税務計画は資金圧力を緩和し、長期運営を支える上で極めて重要な戦略となる。以下では、米国を例に挙げて、税務計画がマイニング企業の全体的な運営負担を実際に軽減できるかどうかについて考察する。

2. 暗号通貨マイニング企業の税負担:米国を例に

2.1 企業税制度の枠組み

米国では、企業は透過的実体(Pass-through Entity)とC型法人(C Corporation、標準的な株式会社)の二種類の構造に分けられる。米国税法では、透過的実体は利益を直接株主に帰属させ、個人レベルで所得税を課税されるため、一重課税となる。一方、C型法人はまず企業レベルで一律21%の税率で課税され、その後配当に対して個人レベルで再び課税されるため、二重課税が発生する。

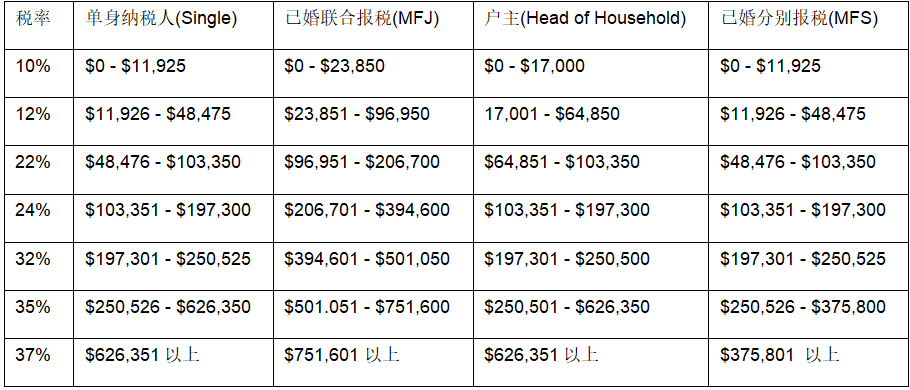

具体的には、個人事業主(Sole Proprietorship)、合夥事業(Partnership)、S型法人(S Corporation)、および大多数の有限責任会社(Limited Liability Company、LLC)は透過的実体に該当し、連邦企業所得税は課されない。これらの実体の収入は個人の通常所得とみなされ、通常所得税率(最高37%)で申告される(図参照)。

表1:2025年 米国連邦通常所得税率および課税級

暗号通貨は財産として扱われ、その採掘収入や売却益の課税性質は変わらないが、納税主体の違いにより実際の税負担が異なる可能性がある:

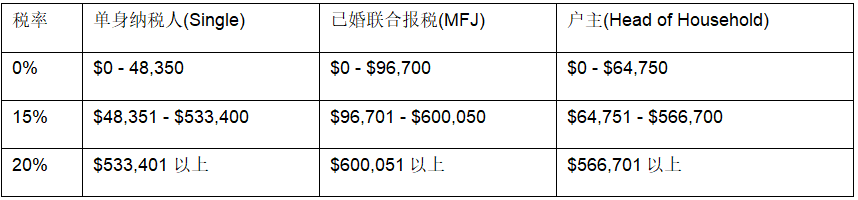

(1)暗号通貨マイニング企業が透過的実体に該当する場合、連邦所得税は課されず、代わりに株主がその利益の割合に応じて個人所得税を申告する必要がある。暗号通貨の取得および取引に関連する税制としては、通常所得税および資本利得税が存在する。まず、透過的実体が採掘、ステーキング、エアドロップなどの手段で獲得した暗号通貨については、株主が個人レベルで通常所得として申告・納税する必要があり(税率10~37%)。次に、透過的実体が暗号通貨を売却、交換、または消費する場合、株主は資本利得税も支払う必要がある。保有期間が1年以下の場合、利益は短期資本利得として扱われ、通常所得と同じ税率(10~37%)が適用される。保有期間が1年を超える場合は、長期資本利得として扱われ、0%、15%、20%の優遇税率が適用され、具体的な税率は課税所得額に応じて決定される(図参照)。

表2:米国 長期資本利得税率および課税級

(2)暗号通貨マイニング企業がC型法人に該当する場合、21%の統一連邦法人税が課され、州税も併せて支払う必要がある。C型法人が採掘、ステーキング、エアドロップなどで取得した暗号通貨は、公正価値で企業の収益に計上される。また、暗号通貨の売却、交換、消費によって生じた資本利得(長期・短期の区別なし)も企業の収益に含まれ、原価および関連費用を差し引いた企業利益に対して21%の連邦法人税率で課税される。さらに各州の基準に従い州税も同時に課される。C型法人が株主に配当を行う場合、配当に対する再課税が発生し、二重課税が成立する。

2.2 複数の税負担がもたらす課題

米国内において、大型・公募または上場予定のマイニング企業、例えばMARA、RIOT、Core Scientificなどは、ほぼすべてC型法人として運営されている。一方、中小規模または初期段階のマイニング企業は透過的実体の構造を採用する傾向にある。

企業ごとの資金調達ニーズ、内部留保戦略、税務上の考慮が異なるため、企業構造の選択も異なってくる。暗号通貨マイニング業界は資本集約型であり、拡張期には内部留保利益の需要が高いため、C型法人構造は利益を内部に留保しやすく、所有者に即座に税負担を移転しないことで、未分配利益に対する所有者の納税に伴うキャッシュアウトフローの圧力を低減できる。多くのLLCは透過的実体として運営され、初期段階での税務上の柔軟性(パートナーシップまたはS型法人として課税されることで税負担を軽減可能)を提供でき、一定規模に成長した後はC型法人への再編も可能なため、多くのスタートアップマイニング企業は初期にLLC構造を採用し、規模や資金調達ニーズの拡大に伴って徐々にC型法人へ移行している。

企業構造が異なっても、暗号通貨マイニング企業はいずれも複数の税負担に直面している。透過的実体の場合、事業所得が所有者レベルに「透過」され、マイナーがコインを採掘した時点で課税対象所得と見なされ、その後の処分による増分も再度申告が必要となるため、所有者は二つの段階で連続的に税負担を負うことになる。一方、C型法人では採掘または関連業務から生じる収入が企業の勘定に計上され、企業が一括して利益を計算して法人税を納付する。企業が株主に利益を分配する場合、再び配当課税が発生する。しかし、適切な税務計画を通じて、マイニング企業は合法かつ合理的に税額を削減し、厳しい利益圧迫下でも税負担を企業競争力に変えることが可能となる。

3. 暗号通貨マイニング企業の税務最適化の可能性

ここでも米国を例に挙げると、暗号通貨マイニング企業は多様な税務最適化手法を活用して節税を実現できる。

3.1 マイニング機器の減価償却を活用し、当期の税負担を最適化

米国が今年施行した『大而美法案』(One Big Beautiful Bill Act)は、税法第168条(k)項に規定された100%の即時償却制度を復活させた。米国税法§168(k)で規定される「即時償却」制度は、納税者がマイニング機器やサーバーなどの固定資産を購入した年度に、その全額を一括で控除でき、課税所得を減少させることができる。この優遇措置はもともと2018年から2022年の間は100%の償却率だったが、2023年以降は段階的に減少し、2027年には0%となる予定だった。『大而美法案』はこの優遇措置を延長・復活させ、2025年1月19日以降、2030年1月1日以前に取得され、使用開始された条件を満たす資産については、100%の即時償却を再導入した。また、同法案は税法第179条の償却限度額も引き上げ、一括で全額控除できる設備支出の上限を100万ドルから250万ドルに引き上げた。これはマイニング企業にとって極めて大きな意義を持ち、購入したマイニング機器、電力インフラ、冷却システムなどの固定資産を初年度に費用化でき、当期の課税所得を大幅に削減し、キャッシュフローを大きく改善できる。節税だけでなく、「即時償却法」は資金の現在価値向上にも寄与する。

ただし、即時償却法を採用する際には、当年のコスト状況を慎重に検討し、利益喪失や翌年度への繰越欠損の発生を避ける必要がある。例として、ある米国マイニング企業が2024年に収入40万ドル、マイニング機器購入に50万ドルを投入したとする。もし同社が当年に50万ドルのコストを一括控除した場合、収入が低いことから帳簿上10万ドルの損失(NOL:Net Operating Loss)が発生する。これにより当期の利益はマイナスとなり所得税は不要だが、キャッシュフローが残っていても利益の引き出しや分配ができなくなる。税務処理上、翌年度に繰り越されたNOLは、翌年の課税所得の80%までしか控除できない。したがって、利益が低い年度に無謀に即時償却を使用することは賢明ではない。

3.2 クロスボーダー構造の合理的な計画立案により、資本利得の税負担を調整

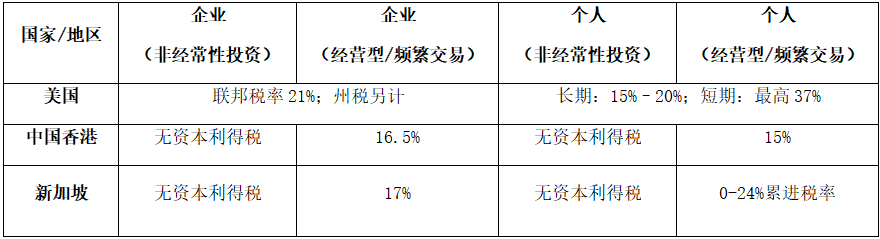

管轄区域ごとに暗号通貨に関する税制は異なる。米国では、偶発的な売却から頻繁な取引や営業活動に至るまで、課税取引が発生し利益が出れば申告・納税が必要であり、利益があれば必ず課税されるという平等な税制設計により、米国内の暗号通貨マイナーは高い税負担に直面している。一方、シンガポールや香港の暗号通貨税制はよりフレンドリーである。両地域では、個人および企業が非継続的な投資により得た暗号通貨の資本利得には現在課税されていない。関連取引が非継続的な投資収益と認められれば、資産の価値上昇部分に対する課税は不要となり、長期保有によるゼロ税率のメリットが享受できる。ただし、頻繁な取引や営業活動を行う場合は、その利益に対して依然として法人税または所得税の納付が必要である。シンガポールの法人税率は約17%、香港は16.5%である。頻繁な取引者も課税対象となるが、米国の21%の連邦法人税率と比較すれば、シンガポールと香港の税率は明らかに競争力が高い。

表3:米国、香港、シンガポールの税率比較

異なる管轄区域の税制差異を踏まえ、米国の暗号通貨マイニング企業はクロスボーダー構造の計画立案を通じて、合法的に税負担を軽減できる。例えば、米国のビットコインマイニング企業が、日常の採掘で得たビットコインを市場の公正価格でシンガポールに設立した子会社にまず販売し、その後子会社がグローバル市場に向けて再販売するという構造である。「先内後外」の取引構成により、米国本社は最初の採掘収入に対してのみ法人税を支払えばよく、シンガポール子会社が保有するビットコインの価値上昇による利益は、条件を満たせばシンガポールの資本利得非課税制度の適用が可能となり、資本利得税を免除できる。このようなクロスボーダー構造の節税効果は明らかであり、その核心は暗号資産の価値上昇プロセスを高税率地域から免税または低税率地域へ合法的に移転することで、利益の最大限の内部留保を実現することにある。

3.3 マイニング機器のホスティング・リース構造を活用し、経済的実態と税負担を合理的に計画

マイニング機器のホスティング・リース構造は暗号通貨マイニング業界で広く見られ、資産所有権とマイニング運営活動を分離することで、資金と資源の配分効率を高める商業的論理に基づいている。このモデルは自然なビジネス構成の中で利益分配を生み出し、取引における役割に応じて異なる実体がそれぞれ収入を認識できる。例えば、低税率地域にある海外実体がマイニング機器の購入・保有・外部リースを担当し、米国国内実体はマイニング運営に専念し、海外実体にレンタル料またはホスティング料を支払う。この場合、低税率地域の実体が得る設備収益は、より低い税率の適用を受ける可能性がある。ホスティング・リース構造自体は税務目的で生まれたものではないが、実在する商業的背景を持つため、クロスボーダー税務計画に一定の余地を提供する。

もちろん、同一企業内でこの構造を採用する場合も、一定のコンプライアンス要件を満たす必要がある。例えば、海外のリース実体は経済的実態を備えており、実際にマイニング機器を保有していること、レンタル料は独立取引原則に従って市場水準内で設定されていることなどが求められる。

4. まとめ

多重の要因によりマイニング利益は継続的に低下しており、グローバルな暗号通貨マイニング業界は静かに新たな産業サイクルに入っている。この転換点において、税務計画はもはや財務面の選択肢以上の存在となり、マイニング企業が財務健全性を維持し、競争力を高める突破口となる可能性がある。企業は自社の事業特性、収益構造、資本投入状況を踏まえ、すべての取り決めが規制および税法に準拠していることを前提に、体系的な税務計画を展開し、税負担を競争優位に転換することで、長期的かつ安定的な発展の基盤を築くことができる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News