暗号通貨マイニング企業は、いかにして小さな手配で大きな利益を生み出すのか?

TechFlow厳選深潮セレクト

暗号通貨マイニング企業は、いかにして小さな手配で大きな利益を生み出すのか?

税務の取り決めは万人に共通する公式ではなく、企業の具体的な状況に応じて「カスタマイズ」する必要がある。

執筆:FinTax

ブロックチェーン技術の波が押し寄せる中、暗号資産マイニング企業は世界的な投資の注目を集める存在となっている。このデジタルゴールドラッシュにおいて、米国は規制環境の優位性、低廉なエネルギー価格、そして地政学的要因による国内製造回帰の流れを背景に、世界中の暗号資産マイニングの中心地として急速に台頭している。ホワイトハウス科学技術政策局のデータによると、2022年時点で米国は世界のビットコイン採掘ハッシュレートの37.84%以上を占め、世界一の地位を確立しており、数十社の上場企業が続々と進出している。暗号マイニング業界の版図はかつてないスピードで拡大している。

しかし、こうした繁栄の裏側で、米国内でマイニングを行い暗号資産を直接売却する鉱業企業は、二重課税という課題に直面している。採掘によって得られた暗号資産は、取得時に公正市場価値に基づき所得税の申告が必要であり、その後売却時に取得価格からの増分部分については別途キャピタルゲイン税が課される。このような累積的な課税は、客観的に見れば暗号資産鉱業企業にとって大きな税負担となる。ただし、適切な税務計画を講じることで、鉱業企業は法的に正当な範囲内で高額な税金を合理的に軽減し、本来の税負担を競争力へと変えることが可能である。

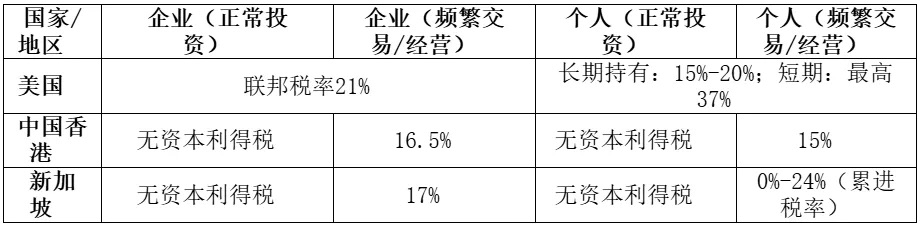

1. 米国、シンガポール、香港:キャピタルゲイン税制度の比較

各国・地域における暗号資産の税制は異なる。米国では暗号資産は財産とみなされ、その売却や交換による利益にはキャピタルゲイン税が課される。企業(デフォルトでC株式会社、以下同様)の資産増益には連邦統一税率21%の法人税が適用される一方、個人は保有期間に応じた税率が適用される:短期保有(1年未満)の場合、最大37%の通常所得税率が適用され、長期保有(1年以上)の場合には15%~20%の優遇税率が適用される。偶発的な売却であろうと頻繁な取引・営業活動であろうと、米国税法は課税の面で差別化しない――課税取引が発生し利益が出れば、必ず申告納税が必要となる。この「利益があれば必ず課税」という制度設計により、米国内の暗号資産投資家およびマイナーは高い税負担を強いられている。

これに対して、シンガポールと香港のキャピタルゲイン税制度ははるかに優遇されている。両地域とも、個人・企業を問わず非継続的な投資によって得られた暗号資産のキャピタルゲインに対して現時点では課税を行っていない。つまり、関連取引が資本取引として認められる限り、資産の価値上昇部分について税金を支払う必要がなく、真に長期保有によるゼロ税率のメリットを享受できる。もちろん、納税者の行為が頻繁な取引または営業活動と判断された場合には、その利益に対し法人税(または個人所得)として課税される。シンガポールでは法人税率約17%、個人は収入に応じて0%~24%の累進税率が適用される。香港では継続的な暗号資産取引の利益に対し、法人税率16.5%、個人税率15%が課税される。頻繁な取引を行う者も依然として課税対象となるものの、米国の個人最高税率37%や連邦法人税率21%と比較すれば、香港・シンガポールの税率は明らかに競争力が高い。

2. シンガポール経由:米国鉱業企業の選択肢

異なる管轄区域間の税制差異を活用して、米国暗号資産鉱業企業向けの税務計画が登場している。ある米国内のビットコイン鉱山企業を例にすると、クロスボーダー構造を設立することで、暗号資産の価値上昇に伴う税負担を合法的に軽減できる。具体的には、シンガポールに子会社を設立し、日常の採掘で得たビットコインを市場の公正価格でまずこの子会社に販売し、その後子会社がグローバル市場に向けて再販売するという方法である。「先内後外」の取引構造により、米国親会社は最初の採掘所得に対してのみ法人税を支払えばよく、シンガポール子会社が保有するビットコインの価値上昇による利益は、条件を満たせばキャピタルゲイン非課税の適用を受け、キャピタルゲイン税を免除される可能性がある。

このような構造による節税効果は明白である。シンガポールでは長期保有した暗号資産を売却した際の価値上昇部分にキャピタルゲイン税が課されないため、子会社がビットコインを売却して得た価格差益は事実上現地での課税が不要となる。これに対して、米国企業がビットコインを保有し価値上昇後に国内で直接売却した場合、その増益部分には最大21%の連邦長期キャピタルゲイン税が課される。キャピタルゲインが発生する段階をキャピタルゲイン非課税地域に移転することで、鉱業企業全体の税負担は大幅に削減され、再投資や株主配当に回せる資金が増加し、企業の利益拡大に繋がる。

3. リスクに関する注意点:税務計画の多面的検討

あらゆる税務計画は、合法かつ合理的な枠組み内で行われるべきであることに留意すべきである。また、前述の節税効果を得るためには、取引価格やビジネスの実態を慎重に設計し、各地域のコンプライアンス要件を満たすことが不可欠である。例えば、米国税法では関連企業間の資産取引に対して厳格な譲渡価格(Transfer pricing)規定を設けており、すべての関連取引は公正市場価格に基づいて行われなければならない。そうでなければ、厳しい税務調査や罰則のリスクにさらされる。また、シンガポール税務当局も、取引の頻度や目的などの具体的状況から、子会社のビットコイン売却益がキャピタルゲインに該当するか営業利益に該当するかを判断する。投資目的と認められる場合にのみ、非課税措置の適用が可能となる。したがって、このようなクロスボーダー構造を実行するには、専門機関による税務計画とコンプライアンス対応が不可欠であり、節税目的を達成しつつもコンプライアンスリスクを回避できるよう、十分な体制整備が求められる。

4. おわりに

本稿で紹介したのはあくまで初期的な税務計画の考え方の一例にすぎない。実際の運用では、暗号鉱業企業のビジネスモデル、株主構成、所在州の法律、国際租税条約など多くの要素が最適なプラン設計に影響を与える。税務計画は万人に共通する公式ではなく、企業ごとの状況に応じた「カスタマイズ」が求められる。FinTaxコンサルティングチームは、ワンストップの財務税務ソリューションを提供し、企業のコンプライアンス水準と財務効率の向上を支援している。複雑なクロスボーダー税務問題への豊富な実務経験を持ち、多数のCrypto関連米国上場企業および多国籍企業にサービスを提供している。自身に合った税務計画の検討・実施をご希望の方は、ぜひいつでもご連絡ください。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News