企業の海外進出:アーキテクチャ選定と税務最適化戦略

TechFlow厳選深潮セレクト

企業の海外進出:アーキテクチャ選定と税務最適化戦略

企業向けアーキテクチャの適切さはどれほど重要ですか?

執筆:Crypto Miao

「適切な企業構造を選択することはWeb3企業の海外展開において極めて重要であり、税負担の最適化だけでなく、リスクの低減とグローバル運営の柔軟性向上にもつながる。

低税率を活用する単一法人構造を利用する場合も、事業ニーズに応じて複数法人による構造を構築する場合も、合理的な設計により企業の国際競争力が著しく強化され、Web3エコシステム内での発展を後押しする。」

Web3企業はその非中央集権的な特性から、国際展開において特有の法的、税務的および運営上の課題に直面している。

適切な企業構造を選択することで、企業はコンプライアンスを維持しながら、税負担の最適化、リスクの低減、市場への対応力の向上を図ることができ、各地域の法制度、技術インフラ、需要の違いに適切に対応できる。

一、海外展開構造とは何か

海外展開構造とは、企業がグローバル化の過程で構築する組織体制および経営管理モデルを指し、グローバルリソースの調整、各市場の特性への適応、効率的な越境運営の実現を目的としている。

海外展開構造の設計は、企業のグローバル競争力および運営効率に直接影響を与える。株式構造の検討に加え、将来の構造変更、税務コスト、知的財産の管理、資金調達活動、全体的な維持コストなど、多方面を考慮する必要がある。

二、海外展開構造のタイプ選択

税務最適化はWeb3企業における構造選定の重要な検討事項であり、デジタル資産に対する世界的な税制の影響はますます顕著になっている。企業が海外に持株会社を設立する際、香港、シンガポール、BVI(英属ヴァージン諸島)が人気の選択肢となっている。

(一) 単一法人構造

1.香港

香港は低税率制度を採用しており、主に法人税(利得税)、所得税(薪俸税)、不動産税(物業税)が存在し、付加価値税や売上税などの課税はない。法人税は年間利益200万香港ドル以下の場合8.25%、それを超える部分は16.5%となる。香港居住法人が外国子会社から配当を受け取る場合、保有株式比率が5%以上であれば、その配当金は免税となる。

香港は約45の国・地域と二重課税防止協定(DTA)を締結しており、中国本土、ASEAN、欧州などの主要市場をカバーしている。この広範な協定ネットワークにより、企業はクロスボーダーの配当や利息に対する源泉徴収税の軽減において、非常に大きな税務計画の余地を得ることができる。

2.シンガポール

シンガポールの法人税率は17%で、香港よりやや高い。しかし、技術開発企業に対しては優遇措置があり、各種免税・控除制度を利用できる。また、一定条件を満たせば、海外からの配当および資本利得が免税となる。

さらに、シンガポールは地域本部制度(RHQ)、グローバルトレーダープログラム(GTP)など、多数の税制優遇措置を提供しており、これにより企業はさらに多様な税務戦略を展開できる。

シンガポールは90以上の国とDTAを締結しており、中国、インド、EUなど世界主要経済圏を網羅している。これにより、特にクロスボーダー配当・利息の源泉徴収税軽減において、広範な税務計画の可能性が生まれる。

3.BVI(英属ヴァージン諸島)

BVIはゼロ課税、高いプライバシー保護、柔軟な構造設計により、グローバルな越境投資、資産保護、税務最適化のための主要なオフショア管轄区域として選ばれており、特に持株会社や暗号資産業界のビジネスシナリオに適している。

BVIでは法人税、資本利得税、配当税、相続税などが課されず、税負担は極めて低い。

BVI法人の株主・役員情報は公開されず、ノミニー(名義人)サービスを利用することで実質支配者の情報をさらに隠蔽でき、ビジネスのプライバシーと資産の安全性が確保される。

BVI法人は国際的に認められたオフショア実体として、香港、シンガポール、ロンドンなど世界主要金融センターから広く受け入れられており、多国籍銀行での口座開設や国際送金、貿易決済、キャピタルオペレーションの実施が円滑に行える。

主な税率比較:

(二)複数法人構造

複数法人構造を採用することで、より効果的な税務計画が可能になる。国内企業は低税率の国または地域(一般的には香港、シンガポール、BVI、ケイマン諸島など)に一つ以上の中間持株会社を設立し、ターゲット国への投資を行う。オフショア法人の低税率および機密性のメリットを活かすことで、企業全体の税負担を低下させるとともに、企業情報の保護、親会社のリスク分散を図り、将来の株式再編、売却、上場準備にも有利となる。

事例1 中間層コントロール:中国→シンガポール→東南アジア子会社(ベトナムなど)

中国の親会社がシンガポールの持株会社を通じてベトナムに投資するケース。シンガポールは中国およびベトナムとそれぞれ租税条約(DTA)を締結しており、配当金に対する源泉徴収税率を最低5%まで引き下げられる。中国から直接ベトナム子会社を保有する場合の10%と比べ、税率を50%削減できる。

シンガポールの中間持株会社の株式を譲渡する場合、通常資本利得税は課されない。一方、直接ベトナム子会社の株式を譲渡すると、ベトナムで20%の資本利得税が課される可能性がある。シンガポール構造は欧米投資家の取引慣行にも合致しており、資産売却の流動性が高まる。

また、シンガポール会社を地域本部として、各国の子会社を傘下に置き、業務を統括できるため、将来的な国際投資家誘致や分割上場にも対応しやすい。シンガポールの金融市場は発達しており、持株会社が社債を発行したり国際銀行から融資を受けたりすることで、資金調達コストを低減できる。

事例2 VIE契約コントロール:BVI→香港→事業運営会社

一部地域ではWeb3業界に対する規制が厳しく、事業リスクが高いことから、「VIE(Variable Interest Entities=可変利害関係実体)」と呼ばれる契約によるコントロール構造を採用することができる。BVI会社が香港会社を所有し、さらにその香港会社が事業運営会社に投資する形(アリババ、Tencent Music、新東方などと同様)。海外の持株会社が階層的な構造とVIE契約を通じて、実質的に運営会社を支配する仕組みである。

BVI会社をトップ層の持株会社とすることで、将来の株式譲渡時に資本利得税が免除され、創業者のプライバシーも保護される。

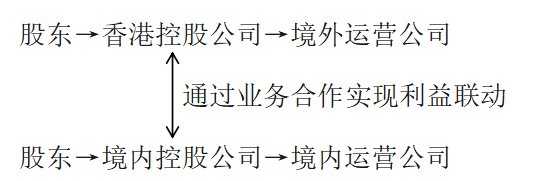

事例3 境内外並列構造:

境内外並列構造は、市場や規制の不確実性、あるいは資金調達、地政学的要因、資格・ライセンス、データセキュリティなどの理由により、境内外の異なる会社が異なる業務を分担して連携する場合に適用できる。曼昆研究|Web3起業、香港+深圳の「前店後廠」モデルは本当に合规なのか?(リンク先:https://mp.weixin.qq.com/s/PEdL5ArnCXOnqHov3HT4vA)

全体の税率が低くなる。海外会社は税制優遇地域(香港、シンガポール、ケイマン諸島など)に登録することで、国内よりも低い法人税率または資本利得税の免税を享受できる。また、業務提携を通じて利益を適切に分配し、各地域の税額控除を活用することで、全体の税負担を低減できる。

境内外での独立運営。並列構造のもとでは、国内会社と海外会社がそれぞれ独立した法人として、所在地の税制に従って課税される。つまり、両社はそれぞれの管轄法に基づいて納税を行い、株式関係による全世界所得の合算課税問題を回避できる。

三、まとめ

Web3企業の海外展開において、適切な企業構造の選択は極めて重要である。これは税負担の最適化だけでなく、リスクの低減とグローバル運営の柔軟性向上にも寄与する。単一法人構造で低税率を享受する場合も、事業ニーズに応じて複数法人構造を構築する場合も、合理的な設計により企業の国際競争力が大きく強化され、Web3エコシステムにおける繁栄を支えることになる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News