中国でバーチャル通貨の取引は課税対象になりますか?

TechFlow厳選深潮セレクト

中国でバーチャル通貨の取引は課税対象になりますか?

最近の陳某某による仮想通貨「納税」事件を踏まえて、我が国における仮想通貨取引行為に対する法的態度を分析する。

執筆:劉正要

はじめに

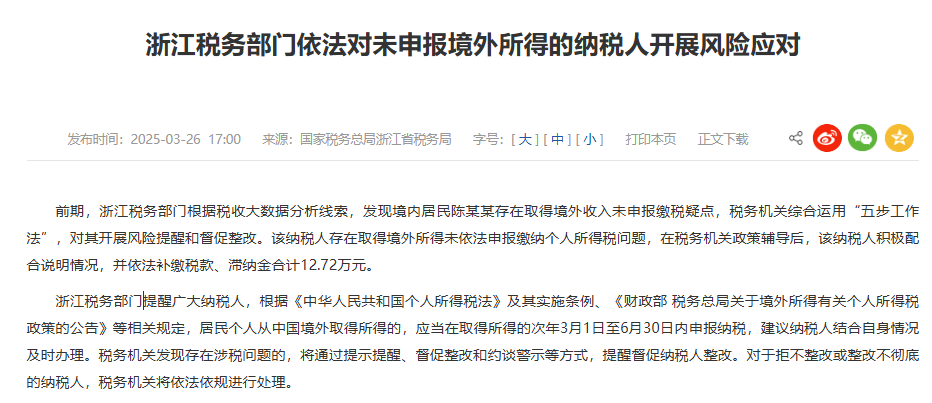

ここ数日、ネット上では浙江省の陳氏が仮想通貨取引で利益を得たにもかかわらず自主的に申告を行わず、国家税務総局浙江省税務局(以下「浙江省税務局」)から所得税および延滞金として合計12.72万元の追徴課税を受けたという情報が広がっている。実際に2025年3月26日、浙江省税務局の公式ウェブサイトにはそのような内容の通知が掲載されていた。興味深いことに、そこには「税務当局による政策説明指導を受けた後、該当納税者は積極的に協力し状況を説明した……」と記載されている。

(スクリーンショット出典:浙江省税務局公式サイト)

Web3分野に早くから関わってきた中国本土の弁護士として、劉弁護士は正直、現在中国国内において仮想通貨に対する明確かつ実効性のある課税政策があるとは思えない。

もちろん、中国本土で本当に仮想通貨取引に対して課税できるのかどうかを本格的に議論する前に、まず浙江省税務局のこの通知に登場する陳氏が実際に仮想通貨取引を行ったのかどうかを確認すべきである。なぜなら、公式サイトでは陳氏がUSDTや他の仮想通貨の取引を行ったかどうかについて一切言及されていないからだ。

一、陳氏は仮想通貨取引による利益で課税されたのか?

Wu Shuoのツイートによると、「陳氏が仮想通貨取引で利益を得て課税された」という話が出回っている根拠は、実は「三尺法科技」という会社が公開したものであり、著者の張青青氏も同社のCEOである。その文章には次のように書かれている。「シンガポールで資本利得税を納めたのに、なぜ中国の税務当局から追加課税されるのか?」

そして陳氏のケースを挙げ、原文では次のように述べている。

「『シンガポールで税金を払えば安全』などと信じてはいけない!中国は仮想通貨の合法性を認めておらず、海外での納税は控除・相殺できない。浙江省の陳氏はUSDTを取引して63.6万元の利益を得、シンガポールで10万元納税したが、それでも中国で12.72万元の追加課税を命じられた。正しい対応方法:香港ライセンス付き取引所を通じて取引を行い、取引記録を保存し、自発的に20%の税率で申告することで、『脱税』と判断されて罰則を受けるリスクを回避できる。」

劉弁護士から見れば、この記述は現在の仮想通貨関連の実務、法律、税務の現実からやや乖離していると言える。

まず第一に、中国は仮想通貨の投機的取引や関連する営利活動(違法金融活動と定義)を厳しく禁止しているが、中国の仮想通貨に関する規制政策において「仮想通貨の合法性を認めない」と明言したことは一度もない。あくまで法定通貨としての地位を認めないだけである。2013年12月3日の『ビットコインリスク防止に関する通知』や2021年5月18日の『仮想通貨取引投機リスク防止に関する公告』では、それぞれビットコインおよび仮想通貨を「仮想商品」と位置づけている。また、現在の司法実務、特に刑事裁判の現場では、中国の司法機関は仮想通貨(特に主流通貨)の財産的価値を完全に認めており、中国刑法の保護対象ともなっている。

第二に、仮想通貨コミュニティの人々が「USDTを炒める」というのは極めて稀である。なぜならUSDTはステーブルコインだからだ。もちろん、異なる取引所やプラットフォーム間でUSDTやUSDCといったステーブルコインにわずかな価格差が生じ、アービトラージの余地が生まれることはある。しかし、一般の人々がこれで利益を得るのは非常に困難であり、ここでは詳述しない。

第三に、著者が提示する「正しいやり方」は一般市民にとってはほぼ不可能に近い。最も基本的な問題として、中国本土の住民が香港のライセンスを持つ取引所で口座を開設することは事実上不可能である。それならば、そもそもそのような取引所で取引できるはずがない。

最後に戻るが、陳氏が実際に仮想通貨取引により利益を得て、その後浙江省税務局から追徴課税されたのかどうかについては、現時点では公式・権威ある機関からの説明がなく、この情報の真偽を完全に肯定することはできない。

二、中国の法律は仮想通貨取引の納税について規定しているか?

仮に陳氏が実際に仮想通貨取引で利益を得て追加課税されたとしても、浙江省税務局の通知によれば、その根拠は中国の『個人所得税法』および『個人所得税法施行条例』、『海外所得に関する個人所得税政策の公告』(財政部・税務総局)などの規定に基づいているとされている。しかし、これらの規定には仮想通貨取引に対する課税を明確に定めた条文は存在しない。

2008年9月28日、国家税務総局は北京市税務局に対し『ネットを通じて仮想通貨を売買して得た収入に対する個人所得税の課税問題に関する回答』という批复(公式回答)を出したことがある。そこには次のように記されている。「個人がネット上でゲームプレイヤーから仮想通貨を購入し、価格を上乗せして第三者に販売して得た収入は、個人所得税の課税対象所得に該当し、『財産譲渡所得』項目に基づいて個人所得税を計算・納付しなければならない。」

しかし、仮想通貨コミュニティの人々なら誰もが知っている通り、現在の文脈における仮想通貨の代表格であるビットコインは2009年1月になって初めて「創世ブロック」が採掘された。つまり、国家税務総局がこの批复を出した時点では、ビットコインはまだ存在していなかったのである。この批复は明らかにQQコインのような中央集権型の仮想通貨を規制対象としていたものであり、これを現代の分散型仮想通貨の領域まで拡大適用できるかどうかは、中国本土における仮想通貨取引の合法性という問題に直結する。

三、中国本土における仮想通貨取引は合法なのか?

一部の人々が仮想通貨取引の課税に強い関心を寄せる主な理由は、政府が正式に仮想通貨取引の課税を行うということは、すなわち政府が仮想通貨取引を事実上認めたことになるのではないかと考えているからだ。

周知の通り、「9.24通知」に基づき、中国本土の現行仮想通貨政策は極めて厳格な監督体制をとっており、仮想通貨の投機取引、法定通貨との交換、トークン間の交換、中央相手方としての取引などを禁止している。また、いかなる仮想通貨取引所も中国本土での営業を禁じられている。こうした活動や業務はすべて「違法金融活動」と位置づけられている。

四、現時点で税務当局は仮想通貨投資取引に対して課税できるのか?

同様に、「9.24通知」によれば、中国本土の主体(法人、自然人、非法人組織)が仮想通貨およびその派生商品に投資することは、「自己責任」の領域とされ、中国の法律による保護は受けられない。そうであるならば、中国本土の税務当局が仮想通貨取引に対して課税を行うことは、論理的・法的・規制政策的観点から整合性を保つことが難しい。

ただし、実務上、一部の税務当局が中国の現行仮想通貨規制政策を十分に理解していないために、中国本土のWeb3ユーザーが仮想通貨取引で利益を得た(つまり出金・換金後に中国本土の銀行口座に資金を移した場合)ことを目にし、課税の追徴を求めることは確かにあり得る。だが、そのような人々が中国本土の司法機関によって口座凍結されたり、取引所で出金停止されたり、破産後に補償されなかったり(FTX事件など)する現実を全く見ていないと言えるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News