仮想通貨の取引には税金がかかるのでしょうか?

TechFlow厳選深潮セレクト

仮想通貨の取引には税金がかかるのでしょうか?

納税義務の複雑さは、政策の不確実性に起因するだけでなく、投資家がコンプライアンスをどう認識しているかと密接に関連している。

執筆:黄文颖

デジタル経済の波の中で、仮想通貨取引は世界的に普及し、投資家たちが富を追い求める新たなフィールドとなっている。このデジタルゴールドラッシュにおいて、中国では仮想通貨に対する法的位置づけが不明確で、取引監督が厳しくなっているため、税務問題はさらに複雑になっている。関連義務を理解することは、法的コンプライアンスリスクに関わるだけでなく、投資判断と収益にも直接影響を与える可能性がある。本稿では個人の仮想通貨取引に焦点を当て、現行の中国法規枠組み下におけるWeb3分野での納税の可能性とその方法を探り、健全かつ持続可能なWeb3エコシステム構築の参考としたい。

仮想通貨とは何か?

仮想通貨に課税が必要かどうかを明確にするには、まず仮想通貨とは何か、またその売買が許可されているのかを理解する必要がある。

暗号資産(クリプトカレンシー)とは、デジタルまたはバーチャルな形態で存在し、取引保護のために暗号技術を利用するあらゆる形の通貨である。暗号資産には中央発行機関や規制当局が存在せず、代わりに分散型システムを使って取引記録を行い、新しい単位を発行する。

現時点では、中国人民銀行など五部門が発表した「ビットコインリスク防止に関する通知」(銀発[2013]289号、以下「289号文」)、中国人民銀行など七部門が2017年9月4日に発表した「トークン発行ファイナンスリスク防止に関する公告」(以下「94公告」)、および中国人民銀行など十部門が2021年9月24日に発表した「仮想通貨取引投機リスクの更なる防止・対処に関する通知」(以下「924通知」)において、仮想通貨は法定通貨としての支払義務や強制性などの通貨属性を持たず、通貨と同等の法的地位を持たず、市場で通貨として流通・使用することはできないと定義している。しかし、これらの通知はいずれも仮想通貨が持つ財産的属性や商品的属性を否定していない。

また、289号文では「ビットコイン取引はインターネット上の商品売買行為として、一般市民が自己責任の上で参加する自由を持っている」と述べており、924通知でも「仮想通貨への投資活動には法的リスクが伴う。いかなる法人・非法人組織および自然人が仮想通貨および関連派生商品に投資する場合、公序良俗に反する民事法律行為は無効であり、これにより生じる損失は自己負担とする」とされている。このことから、現行の中国制度下では、市民が仮想通貨の売買を行う権利を持っていることがわかる。

それならば、仮想通貨が個人財産または商品として売買できるのであれば、この行為に対して課税が必要なのだろうか?

納税は必要なのか?

本稿では最も基本的な個人の仮想通貨取引についてのみ議論し、エアドロップ、DeFi収益、ステーキング報酬などの他のケースは当面考慮しない。納税が必要かどうかという問題については、いくつかの観点から検討することができる。

国家の立場から見ると、仮想通貨取引は奨励・発展対象となる業界ではないため、それに伴う税制優遇措置もない。また、現在の政策および経済環境下では、国家がこの潜在的な税源の徴収を放棄することはない。

監督の観点からは、まず個人への課税は所得税の範疇に属する。『中華人民共和国個人所得税法』の規定によると、以下の所得項目については個人所得税を納付しなければならない。

課税の観点から見ると、個人が仮想通貨を取引する目的は利益を得ることにあるため、最も関連性が高いのは利息・配当・红利所得、あるいは財産譲渡所得であろう。しかし、仮想通貨を保有しても、そこから収益を生み出す主体や資金利用に対する予測可能なリターンは存在しない。したがって、保有目的および資産性質から言えば、より適切なのは財産譲渡所得である。

法的観点からは、現時点で中国は仮想通貨専用の税法・規則を制定していない。中国の仮想通貨税制は主に既存の税法解釈および地方税務当局の実務に依存している。

前述の『中華人民共和国個人所得税法』に加え、現在有効な『国家税務総局によるネットを通じて仮想通貨を売買して得た収入に対する個人所得税徴収問題に関する回答』(国税函〔2008〕818号)では、「個人がネット上でプレイヤーの仮想通貨を購入し、価格を上乗せして第三者に販売して得た収入は、個人所得税の課税対象となり、『財産譲渡所得』項目に基づいて個人所得税を計算・納付すべきである」とされている。この回答はビットコイン誕生以前に発出されたものだが、ブロックチェーン型仮想通貨とゲーム内仮想通貨の法理的差異はないため、同様に財産譲渡所得として個人所得税を納付すべきである。

税額はどのように計算するか?

税法では、財産譲渡所得は、財産の譲渡による収入額から財産原価および合理的費用を控除した残額を課税所得とする。比例税率が適用され、税率は20%である。

実務上の事例では、譲渡収入の確認は比較的容易だが、財産原価(購入コスト)をどう確定するかが、課税額計算の鍵となる。

人民元で何らかの仮想通貨を購入後、保有してから人民元に戻して売却する場合、売却価格を収入、購入価格を原価とする。

納税額 = (収入 - 原価)× 20%

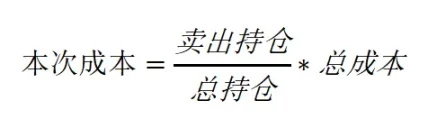

しかし、ブロックチェーンの特性および投資家の取引習慣により、ユーザーは複数回の購入およびコイン間取引を行っており、一部の資金を人民元に戻す際に、どの購入分に帰属するかを正確に追跡できないことが多い。このような場合、他の資産で通常採用される計算方法を参照し、比率配分法による計算を検討できる。

納税額 = (収入 - 当該原価)× 20%

納税者が原価計算根拠をまったく提示できない場合は、税務当局が評価機関による評価または概算課税を行うことができる。

そのため、投資家は購入証憑および売却時のアセットスナップショット(snapshot)を適切に保管し、原価を正確に計算して申告納税するべきである。

納税をどのように合理化するか?

Web3業界は新興のデジタル経済分野として、独自の運営モデルおよび越境的特徴により、納税計画に広大なスペースを提供している。合理的な計画により、例えば低税率または税制優遇のある管轄区域を選択したり、収入タイプを区別して税務処理を最適化したり、資産構造設計を改善したり、税制減免および延期ツールの適用を目指すことで、業界参加者はコンプライアンスを守りつつ効果的に税負担を軽減できる。

注目に値するのは、現行の中国個人所得税制度下では、投資収益および損失の取り扱いは具体的な投資タイプおよび税務規定に依存するということだ。大多数の投資、仮想通貨取引を含む場合、税務当局は通常、年度の純収益または純損失ではなく(給与所得など総合所得の年間確定申告とは異なる)、各取引ごとに個別に税額を計算する。つまり、年度内の異なる取引による損失は、通常、他の取引の利益を相殺するために使用できない(企業・ファンド、および米国IRSの規定とは異なる)。

この枠組みのもと、個人投資家は資産性質および申告方法を合理的に調整することで、納税計画を最適化できる。例えば、市場の高値圏で一部のステーブルコインに換えて保有し、市場の安値圏でステーブルコインを法定通貨に換えることで、一部の税金の納付時期を先延ばしすることが可能になる。

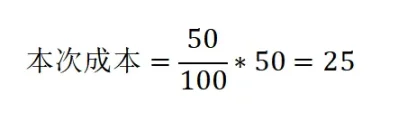

ケース1:ある仮想通貨Aを50元で購入、価格が100元に上昇した後すぐに50元分を法定通貨に売却。その後市場が下落し、保有中のAは20元になった。納税額は:

納税額 = (50 - 25) × 20% = 5

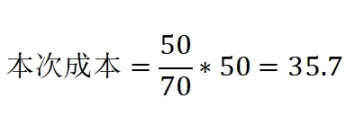

ケース2:ある仮想通貨Aを50元で購入、価格が100元に上昇した後に50元分をステーブルコインに換える。市場が下落し、保有中のAは20元になり、総資産は70元となる。この時点で50元のステーブルコインを法定通貨に売却する場合、納税額は:

納税額 = (50 - 35.7) × 20% = 2.86

上記二つのケースでは、いずれも最終的に50元の法定通貨を売却し、20元分のAを保有しているが、好況時に法定通貨に換えると5元の所得税がかかり、不況時に換えると2.86元の所得税しかかからない。合法的な納税の観点から言えば、これは多くの人が直感的に考える「好況時に資金を引き出すべきだ」という考え方に反する。

なお、この仮定は税務当局が比率配分法による課税ベースの計算を認める前提に立っていることに注意が必要である。

申告しない場合のリスクは?

「税務当局はあなた自身よりもあなたをよく知っている」という有名な言葉がある。これは誇張を含むものの、現代の税務管理システムにおけるビッグデータ技術、複数部門間の情報共有、電子化税務システム、スマートリスクモニタリングなどの総合的活用を反映している。特に中国の「金税三期」システム導入以降、その強力なデータ収集・分析能力により、多角的な視点から個人の経済活動を再現できるようになった。

税金の脱税が発覚し、税務当局に調査された場合、補納を命じられ、滞納日から日割りで0.05%の延滞金が課され、同時に税額の50%以上5倍以下の罰金を科される可能性があり、情状が重い場合には刑事責任を問われることもある。

マンキン法律事務所のまとめ

Web3時代において、コンプライアンスに基づく納税申告はますます重要になっている。ブロックチェーン、暗号資産、分散型金融(DeFi)が新たな経済モデルと技術革新をもたらしたとしても、コンプライアンスに基づく納税は無視できない法的義務である。

Web3関係者および利用者は税務政策に注意を払い、積極的に取引記録を保存し、取引証拠を保持し、重要な節目でアセットスナップショット(snapshot)を取得し、法的許容範囲内で合理的に納税計画を立てるべきである。こうした取り組みにより、コンプライアンス違反による法的リスクを回避できる。

納税義務の複雑さは、政策の不確実性に由来するだけでなく、投資家のコンプライアンス意識とも密接に関連している。今後、監督枠組みが徐々に整備され、この分野のルールがより明確になる可能性があるが、それまでの間、警戒心を持ち、積極的に変化に対応していくことが、投資家がWeb3分野で自身の利益を守る鍵となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News