コンプライアンスと革新のバランス:フランスの暗号資産課税制度および規制体制に関する研究

TechFlow厳選深潮セレクト

コンプライアンスと革新のバランス:フランスの暗号資産課税制度および規制体制に関する研究

本稿は、フランスの既存の規制枠組み、税制、および国際基準との整合への道筋について整理する。

執筆:FinTax

1 序論

グローバルなデジタル資産市場が急速に進化する中、フランスはEUの中心メンバーとして、EU統一枠組みに適合しつつも自国の税制特性を維持した暗号資産の規制・課税体制を初期段階で整えつつある。2019年の『企業成長・変革行動法』(PACTE法)の制定から、2024年12月のEU『暗号資産市場規制』(MiCAR)の全面施行へと至るまで、フランスの制度枠組みは国家レベルでの先行的取り組みからEU範囲における統一的規範へと進化してきた。同時に、EU『行政協力指令第8号』(DAC8)およびOECD『暗号資産報告フレームワーク』(CARF)の推進は、暗号資産の税務透明化時代の到来を明確に示している。本稿では、フランス現行の規制構造、税制政策および国際基準との整合性について整理を行う。

2 フランスにおける暗号資産の規制・税制概観

フランスの暗号資産ガバナンスは、「規制先行・分類課税」を特徴としている。規制面では、フランスは「デジタル資産サービスプロバイダー」(DASP)登録制度を設けることで、EU内で最初に暗号関連機関のコンプライアンス管理を実現した。2024年12月30日以降、DASP枠組みはMiCAR要件に準拠するため「暗号資産サービスプロバイダー」(CASP)枠組みへ正式に移行する。この移行は、フランスの暗号規制が自主的登録制から強制的ライセンス制へ転換したことを意味し、取引所やカストディアンなどのサービス提供者に対して、より厳しい自己資本、ガバナンス、リスク管理の要求を課すことになる。

税制面では、フランス国税庁(DGFiP)は参加者の取引性質や頻度に基づき、複数のカテゴリーに分類してそれぞれ異なる課税方式および税率を適用している。偶発的投資家には30%の固定税率が適用され、専門的投資家には0~45%の累進税率が適用される。さらに、マイニング事業者、DeFi参加者、NFTトレーダー、取引所など、経済的実態に差異のある主体は、それぞれ非営利所得(BNC)、法人税など異なる税制が適用される。このような精緻な分類課税制度は、暗号活動の多様性を認めると同時に、各主体に対して比較的透明な税務予測を提供している。

フランスの暗号税制の進展において、2019年のPACTE法が暗号資産の法的地位を確立し、2023年に専門的投資家の税制が営利所得(BIC)から非営利所得(BNC)枠組みへ変更された。また、DAC8/CARFの導入に伴い、2026年は暗号取引情報が国境を越えて自動交換される初年度となり、暗号資産の匿名性を利用した脱税の時代は終焉を迎える可能性がある。こうした一連の制度変化は、イノベーション支援と税務コンプライアンスのバランスを模索するフランスの姿勢を反映している。以下は、フランスにおける暗号資産の規制・税制に関する主要なタイムラインである:

表1:フランス 暗号資産規制・税制のタイムライン

3 現行規制体制:DASPからCASPへの制度的飛躍

3.1 主要規制機関と役割分担

フランスの暗号資産規制は、金融市場庁(AMF)と審査・監督・決議局(ACPR)の二大機関によって共同で行われている。AMFが主たる規制主体であり、デジタル資産サービスプロバイダーの登録・認可、およびICO(初回トークン発行)の承認を担当しており、その監督重点は市場参入、開示義務および投資家保護にある。一方、ACPRはマネーロンダリング防止(AML)およびテロ資金供与防止(CFT)のコンプライアンス審査を重視し、暗号資産取引が違法行為に利用されないよう確保している。

3.2 法律枠組みとMiCARとの接続

MiCAR施行前、フランスの暗号市場規制は主にPACTE法に基づいて運営されていた。同法は暗号資産を「デジタル資産」と定義し、フランス国内でカストディや法定通貨交換などのサービスを提供する機関に対し、AMFへの登録を義務づけていた。2024年12月30日にMiCARが正式に発効し、フランスは現在、DASP枠組みからEU統一のCASP枠組みへ移行する重要な時期にある。

フランス『DDADUE法』によれば、2024年12月30日までにAMFに登録されたDASP機関は、最長2026年7月1日までの移行期間を享受できる。この期間中、これらの機関は引き続きフランス国内で事業を行えるが、EU全域で業務を展開するための「欧州パスポート(Passporting)」を得るには、事前にMiCA認可を申請・取得しなければならない。MiCAR下のCASPは、より厳格な自己資本要件、ガバナンス規範、リスク管理および顧客保護措置を満たす必要がある。

3.3 国際協力枠組み:DAC8/CARFと税務透明化

暗号資産市場の透明性をさらに高めるため、フランスはEUのDAC8およびOECDのCARFを実施している。現行計画によれば、CASPは2026年からユーザーの取引データを収集し、2027年6月15日までに初回の年次申告書をフランス税務当局に提出しなければならない。

これは2027年以降、フランスと他のEU加盟国間で自動情報交換メカニズムが開始されることを意味し、個人のクロスボーダー暗号取引情報が体系的に各国税務当局に共有されることになる。この変化は、中央集権型プラットフォームを通じた暗号資産取引の匿名性の終焉を示しており、税務コンプライアンスは納税者の自主申告から、CASPによる体系的な報告と国際間の情報共有に依拠する方向へと移行している。

4 暗号資産税制:分類課税と申告の論理

4.1 課税原則と課税発生条件

個人の場合、フランスにおける暗号資産の課税は、「法定通貨への換金時」または「実物購入時」に課税イベントが発生するという原則に従う。つまり、暗号資産を法定通貨に売却したり、商品・サービスの購入に使用した場合にのみ課税対象となる。現行制度下では、暗号資産間の交換(Crypto-to-Crypto)は即時的な課税義務を生じないとされており、この政策はチェーン上エコシステムの活性化を大きく促進している。

機関投資家や法人の場合、暗号資産の課税は企業会計基準上の実現原則に従う。通常、Crypto-to-Crypto取引でも公正価値の変動に基づき損益を認識し、法定通貨に換金していなくても即時的な課税義務が生じる可能性がある。この処理方法は伝統的金融資産の会計基準と一致しており、企業は毎会計期末に保有する暗号資産を評価し、未実現のキャピタルゲイン・ロスを当期の課税所得に含める必要がある。また、機関投資家の資本損失は翌年度以降の法人総利益の控除に繰り越すことが可能であり、企業にとってより大きな税務プランニングの余地を提供している。

4.2 参加主体の分類と税率構造

フランスの税法は、参加主体の性質および活動の特徴に応じて複数のカテゴリーに分類し、それぞれ異なる課税ルールを適用している。以下では、偶発的投資家、専門的投資家および職業トレーダー、マイニング企業およびマイニングプール運営者、DeFi参加者および流動性提供者、NFTトレーダー、暗号取引所およびカストディアン、機関投資家およびファンドマネージャーについて検討する。

4.2.1 偶発的投資家

偶発的投資家とは、取引頻度が低く、規模が小さく、職業的ではない個人投資家を指す。フランス税務当局は定量基準ではなく定性的基準により判断しており、通常以下の包括的要素を考慮する:取引の複雑さ、使用するツール、取引頻度、取引規模、および納税者の総収入に占める割合。

偶発的投資家には固定税率(PFU、Prélèvement Forfaitaire Unique)が適用される。税率は30%であり、内訳は所得税12.8%と社会保障負担17.2%である。さらに、偶発的投資家の年間売却総額が305ユーロ未満の部分は非課税であり、同年中に発生した暗号取引の損失は同年の利益から控除できる。資本利得の計算には「ポートフォリオ方式」(全体原価比例法)が用いられる。具体的な計算式は次の通りである:

純キャピタルゲイン = 売却価格 - (総取得原価 × 売却価格) / (取引日の総資産時価)

この方法により、納税者は個別取引ではなく投資ポートフォリオ全体の取得原価を考慮して利得を計算でき、実務上、申告手続きが大幅に簡素化される。また、偶発的投資家はPFUの適用を放棄し、累進所得税率(0~45%)+17.2%の社会保障負担の適用を選択することも可能である。この選択権は中低所得者層に潜在的な税務最適化の余地を提供している。

4.2.2 専門的投資家および職業トレーダー

専門的投資家とは、取引頻度が高く、取引規模が大きく、暗号資産収入が総収入に占める割合が高く、専門的設備を使用し、商業的性格を持つ個人または法人を指す。2023年1月1日以降、専門的投資家の税制は営利所得(BIC)から非営利所得(BNC)枠組みに変更されている。

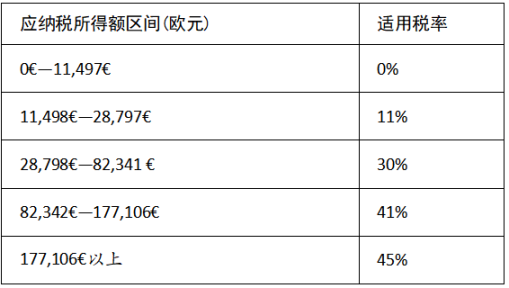

専門的投資家には累進所得税率(0~45%)+17.2%の社会保障負担が適用される。つまり、総収入が増加するにつれて税負担も増加し、最高所得税率は45%に達する。専門的投資家の課税対象所得は純キャピタルゲイン、すなわち総収益から総損失を差し引いた額である。偶発的投資家とは異なり、同一課税年度内の損失は控除できるが、翌年度以降への繰越控除は認められていない。

表2:偶発的投資家と専門的投資家の比較

専門的か否かの区別は、定性的基準に基づく。フランス税務当局は通常、取引の複雑さ、使用するツール、取引頻度、取引規模、および納税者の総収入に占める割合などの包括的要素を考慮する。

4.2.3 マイニング企業およびマイニングプール運営者

マイニング企業の採掘収入は非営利所得(BNC)ルールに従って処理され、取得時の市場価値を基に年間総収入に計上される。DGFiPが2019年8月に発表したガイドラインによれば、マイニング収入には付加価値税(VAT)の課税義務は発生しない。

マイナーが暗号資産を獲得した時点で、当日の市場価格に基づき収入として認識される。例えば、ある日にマイナーが1BTCを獲得した場合、その日のBTC市場価格が課税対象所得となる。マイニング企業は、電力コスト、ハードウェアの減価償却、メンテナンス費、冷却システムの運用費など、マイニング活動に直接関連する費用を控除できる。これらの費用控除は一般的な事業費控除の原則に従う。

DGFiPのガイダンスによれば、特定受益者に対して個別化されたサービスを提供していない限り、マイニング活動は付加価値税の課税対象取引とは見なされない。したがって、マイナーは獲得したデジタル資産報酬に対してVATを支払う必要はなく、VATの控除権も持たない。マイニングプールに参加する個人または法人の税務処理は独立マイナーと同様であり、BNCルールに従って課税される。マイニングプール運営者は仲介機関として、参加者に対して詳細な収益分配記録を提供し、正確な申告を支援する責任がある。

表3:2026年 フランス BNC純所得 累進税率表

4.2.4 暗号取引所およびカストディアン

暗号取引所およびカストディアンはフランスで厳しい規制を受ける。2024年12月30日以降、これらの機関はEUのMiCAR要件に準拠するため、DASP枠組みからCASP枠組みへ移行する必要がある。

商業法人として、暗号取引所およびカストディアンの収入(取引手数料、カストディ手数料、利子等)はフランスの法人税則に従って課税される。標準法人税率は25%(2022年以降)。EUおよびフランスのVAT規則によれば、暗号資産の交換は通常金融サービスと見なされ、VAT免税の対象となる可能性がある。ただし、コンサルティングやカストディなどの補助サービスはVATの対象となる可能性がある。

CASPはより厳しい自己資本要件、ガバナンス規範、リスク管理および顧客保護措置を満たす必要がある。しかし、こうしたコンプライアンスコストは事業費として控除可能な可能性がある。

4.2.5 機関投資家およびファンドマネージャー

機関投資家の暗号資産取引収益は、フランスの法人税則に従って課税される。フランスに登録された企業またはファンドが暗号資産取引を行う場合、発生した価値増加分は年次利益に含まれる。収益は通常の事業収入と見なされ、標準税率は25%である。ファンドの具体的な構造(UCITS、AIFなど)に応じて、税務処理は異なる可能性がある。特定タイプのファンドは特別な税制優遇を受けることもあり、特定の会計基準に従う機関は「マーク・トゥ・マーケット制度」(時価評価)を適用し、毎会計年度末に未実現利益を評価して課税対象とする必要がある。

個人投資家に適用される30%の統一税(PFU)とは異なり、フランスでは年間売上が一定限度額(通常7,630,000ユーロ)未満かつ条件を満たす中小企業に対して、利益のうち最初の42,500ユーロは15%の優遇税率が適用され、それを超える部分は25%で課税される。

表4:個人投資家と機関投資家の比較

同時に、機関投資家がクロスボーダー暗号取引を行う際には、関連国の租税条約およびCARF/DAC8枠組みにおける情報交換義務(3.3項参照)を考慮する必要がある。

4.2.6 DeFiおよびNFT:フランス税法で未だ明確でない課税カテゴリ

DeFi参加者とは、ステーキング、流動性マイニング、貸借プラットフォーム利用者など、暗号資産をスマートコントラクトにロックすることで収益を得るすべての参加者を指す。ステーキングおよび流動性マイニングの法的定性は、フランス税法では未だ明確になっておらず、専用の法律条文や税務ガイドラインが存在しない。現行の税務ガイダンスによれば、ステーキングおよび流動性マイニングはブロックチェーンシステムの維持に貢献するため、その収益はBNCルールに従って課税される可能性があり、収益受領時に市場価格で認識されるが、この解釈はまだ確定的ではない。

法的定性が明確になるまでは、DeFi参加者はステーキング期間、収益額、収益発生日の市場価格などの詳細な取引記録を保持し、申告時に専門の税務顧問に相談すべきである。

フランスにおけるNFTの税務定性には大きな不確実性があり、専用の法律条文や税務ガイドラインが欠如している。NFTの具体的な法的定性に応じて、税率は大きく異なる可能性がある:暗号通貨のような「デジタル資産」とみなされる場合、参加主体に応じて30%の固定税率または0~45%の累進税率が適用される。一方、美術品とみなされる場合は、売却価格全体を課税ベースとして、わずか6.5%の固定税率が適用される。この簡便で非常に有利な税率は、美術品などの特定動産に対する特別制度であり、美術品取引を奨励する目的がある。

定性の不確実性を踏まえ、NFTトレーダーは購入価格、売却価格、取引日、NFTの具体的特徴などの詳細な取引記録を保持し、税務申告時に専門の税務顧問に相談して、最も合理的な定性案を決定すべきである。

5 結論と展望

フランスの暗号資産分野における制度構築は、規範化とインセンティブの両立を目指す姿勢を体現している。MiCARの施行およびDAC8/CARFの推進により、フランスは先行的規制優位性をEU域内での競争優位性へと転換しつつある。しかし、この過程は同時に、暗号資産取引の匿名性時代の終焉を意味しており、市場全体がますます公開性と透明性へと向かっている。規制変化に対応するため、個人投資家と機関にはそれぞれ異なる対応策が求められる:

個人投資家は、完全な取引台帳を構築し、専門の税務ソフトを利用して各取引を記録すべきである。305ユーロの非課税枠を超える取引については正確に申告し、海外口座の漏れ申报によるコンプライアンスリスクを回避すべきである。同時に、DAC8/CARFの進展状況を注視し、2027年の自動情報交換が自身に与える影響を事前に把握しておくべきである。

暗号サービス機関は、DASPからCASPへの移行を加速し、特にAML/CFT監査プロセスを強化して、MiCAR下のより厳しい自己資本および運営規範に対応すべきである。同時に、データ収集および報告システムを整備し、2026年からのDAC8/CARFに基づくデータ収集に備えるべきである。また、個人および機関とも、政策当局によるDeFiおよびNFTの法的定性、他のEU加盟国との調整、およびDAC8/CARFの実施の一貫性・有効性を常に注視する必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News