元ニューヨーク連銀専門家:パウエル氏が450億ドルの債券購入計画を発表する可能性

TechFlow厳選深潮セレクト

元ニューヨーク連銀専門家:パウエル氏が450億ドルの債券購入計画を発表する可能性

この措置は、パウエル議長の任期終了が近づき、後任への期待が高まる中で、来年の金融政策の基調を示すものであり、貸借対照表の拡大再開を意味する可能性がある。

執筆:張雅琦

出典:ウォールストリート見聞

来週12月10日のFOMC会合を目前に控え、市場は確実視される利下げ措置に注目するだけでなく、ウォール街のベテラン戦略家らは、FRBが重要なバランスシート拡大計画を発表する可能性を指摘している。

最近、元ニューヨーク連銀レポ専門家でバンク・オブ・アメリカの金利戦略家であるマーク・カバナ氏は、広く予想されている25ベーシスポイントの利下げに加え、パウエルFRB議長が水曜日に毎月450億ドル相当の短期国債(T-bills)購入計画を発表すると予測した。この買い入れ操作は2026年1月から正式に開始され、金融システムへの流動性供給を通じてレポ市場金利のさらなる上昇を防ぐことを目的としている。

カバナ氏は報告書の中で、金利市場が利下げに鈍感でも、投資家はFRBのバランスシートに関する対応規模を一般に「過小評価」していると警告した。彼は現在のマネー市場金利水準が銀行システムの準備預金がもはや「潤沢」と言えない状況にあることを示しており、FRBは再び証券買い入れを再開して流動性不足を埋める必要があると指摘した。一方、UBSトレーディング部門も同様の予測を示し、FRBが2026年初頭から毎月約400億ドルの短期国債を購入することで短期金利市場の安定を維持すると考えている。

こうした潜在的な政策調整は、FRBの指導部が交代期を迎える重要な時期に起こっている。パウエル議長の任期終了が近づく中、ケビン・ハセット氏が次期FRB議長に就任するとの観測が高まるにつれ、来週の会合は短期的な流動性問題にとどまらず、今後1年の金融政策の方向性を定めるものとなる。

元ニューヨーク連銀専門家の予測:毎月450億ドルの証券購入

市場のコンセンサスがすでに来週の25ベーシスポイント利下げで一致しているものの、マーク・カバナ氏は真の変数はバランスシート政策にあると考えている。彼は『Hasset-Backed Securities』という題名の週報で、FRBが発表するRMP(常設逆レポファシリティ)の規模は毎月最大450億ドルに達する可能性があり、これは現時点での市場予想を大きく上回ると指摘した。

カバナ氏はこの数字の内訳を詳細に分析した。FRBは負債の自然増加に対応するために少なくとも毎月200億ドルの買い入れが必要であり、さらに以前の「過度な縮表」によって失われた準備預金を補うために追加で250億ドルの買い入れが必要だと説明した。彼はこの規模の証券購入が少なくとも6か月間継続されると予想している。この声明はFRBの執行文書に含まれ、ニューヨーク連銀ウェブサイトを通じて具体的な操作規模と頻度が公表され、重点は短期国債市場に置かれる見込みだ。

ウォールストリート見聞の過去の記事によれば、2022年にバランスシートが約9兆ドルのピークに達して以降、FRBの量的引き締め(QT)政策によりその規模は約2.4兆ドル縮小された。このプロセスは金融システムから意図的に流動性を引き揚げたものだった。しかし、QTが停止した後でも資金逼迫の兆候は依然として明確である。

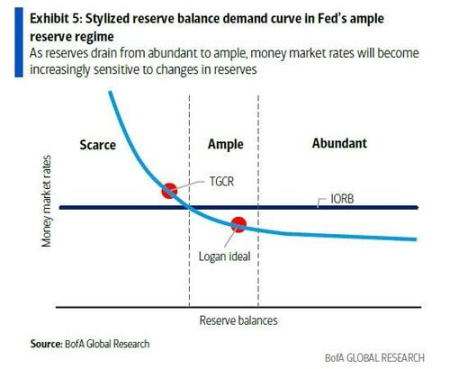

最も明確なサインはレポ市場から来ている。金融システムの短期資金調達の中核であるレポ市場では、担保付き一晩物レポ金利(SOFR)や三方一般担保レポ金利(TGCR)などの一晩物参照金利がここ数か月、FRBの政策金利レンジの上限を頻繁かつ急激に突破している。これは銀行システム内の準備預金水準がかつての「潤沢」から「十分」へと移行しており、「不足」のリスクに向かっていることを示唆している。レポ市場のシステミック・インポータンスを考えると、この状況はFRBが長期的に容認しがたいものとされており、金融政策の伝達効率を損なう可能性があるためだ。

この背景のもと、FRB当局者の最近の発言も行動の緊急性をほのめかしている。ニューヨーク連銀のジョン・ウィリアムズ総裁は「近く準備預金が潤沢な水準に達すると予想される」と述べ、ダラス連銀のローリー・ローガン総裁も「近くバランスシートの拡大を再開することが適切になると予想する」と指摘した。カバナ氏は「近く(will not be long)」という表現は12月のFOMC会合を意味していると解釈している。

年末の変動を緩和する補助的ツール

長期的な証券購入計画に加え、到来する年末の資金需給の変動に対処するため、バンク・オブ・アメリカはFRBが1〜2週間の定期レポ操作(term repo operations)を発表すると予想している。カバナ氏はこれらの操作の価格設定が常備逆レポファシリティ(SRF)金利と同水準、あるいは5ベーシスポイント高い水準になる可能性があり、年末の資金市場におけるテイルリスクを低減することを目的としているとみている。

金利管理に関しては、一部の顧客が準備預金残高に対する金利(IOR)の引き下げを問うているが、カバナ氏は単にIORを引き下げても「何の解決にもならない」と考えている。理由はシリコンバレー銀行(SVB)破綻以降、銀行は一般的に現金バッファーをより高めに保有する傾向にあるためだ。彼はむしろIORとSRF金利が同時に5ベーシスポイント引き下げられる可能性はあるが、これはベースケースではないとしている。

今回の会合のもう一つの重要な背景は、FRBが直面する人事異動である。市場は現在、ケビン・ハセット氏を次期FRB議長の有力候補と見なしている。カバナ氏は、新しい議長人选が確定すれば、市場は中期的な政策経路の価格付けを新たな人物の発言に基づいて行うようになると指摘している。

UBS側もバランスシート拡大の復活に同意している。UBSのセールス&トレーディング部門は、FRBが短期国債の購入を通じて資産のデュレーションを短縮し、国債市場の平均デュレーションとより良く一致させられると指摘した。この操作がRMPと呼ばれるか量的緩和(QE)と呼ばれるかにかかわらず、最終的な目的は明確だ。政治的・経済的環境の転換期において、直接的な流動性注入によって金融市場が安定して機能し続けることを確保することである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News