パウエル氏:金融政策は「双方向の課題」に直面しており、リスクのない道はない

TechFlow厳選深潮セレクト

パウエル氏:金融政策は「双方向の課題」に直面しており、リスクのない道はない

質疑応答の際に、パウエルは株価の評価が高すぎると警告し、米国株式市場の下落を引き起こした。

執筆:李丹、ウォールストリートジャーナル

先週のFRBによる利下げ発表後、初の公の演説で、パウエル議長は記者会見時と同様にさらなる利下げの余地を残しつつ、リスク環境が困難な中では慎重な利下げを行う意向を示した。質疑応答の場で、株価の高すぎる評価水準について警告し、米国株式市場全体が下落した。

米東部時間23日火曜日の演説原稿において、パウエル議長は改めて、FRBの二つの使命である「雇用の最大化」と「物価の安定」の双方が脅威にさらされていると警告した。両面からのリスクがあるため、リスクゼロの政策経路は存在しないという。もし利下げの幅が大きすぎたり、スピードが早すぎれば、高インフレを適切に抑制できず、FRBの目標である2%のインフレ率を上回る状態が続く可能性がある。一方で金融引き締めを長く続けすぎれば、労働市場を不必要に圧迫する恐れがある。

パウエル氏は、「短期的にはインフレに上振れリスクがあり、雇用には下振れリスクがある。これは困難な状況だ」と指摘した。彼は「活力に欠け、やや弱い労働市場」の中で、雇用の下振れリスクが増していると述べた。雇用リスクの増加によりリスクバランスが変化したことが、先週のFRBが利下げを決定した理由だと説明した。

関税に関して、パウエル氏は繰り返し、合理的な予想として関税はインフレに一時的な影響を与えるだけであり、一回性の価格変動にとどまると述べた。ただし、「一回性」というのは「即座に起こる」という意味ではなく、数四半期続く可能性があると付け加えた。彼は依然として、関税が持続的なインフレ問題に発展しないよう、FRBがその持続的影響を注視しなければならないと強調した。

パウエル氏の今回の発言からは、10月の次回FOMC会合で利下げを支持するかどうかについての示唆は一切示されなかった。

トレードステーションのグローバルマーケット戦略責任者デイビッド・ラッセル氏は、パウエル氏が今年第4四半期に関税によってインフレが上昇するという見通しに備えていると評した。彼はこうすることでトランプ政権からの政治的圧力に対処する余地を確保しつつ、関税の影響は一時的であると強調することで世論を和らげようとしていると指摘した。彼は次のように語った。

「パウエル氏はホワイトハウスを怒らせたくないが、屈服もしない。彼は将来のインフレ圧力に対応できるように余地を残しているのだ。彼が意図的にタカ派的立場を取っているわけではないが、過激な急激な利下げ要求を避けようとしている。」

「新・FRB通信社」:パウエル氏、利下げの扉を開けたままに ベセント氏の批判に間接的に反論

「新・FRB通信社」と呼ばれるベテランFRB担当記者ニック・ティミラオス氏は、パウエル氏の事前準備された演説内容は、先週の利下げ発表当日の記者会見での発言をほぼ繰り返したものだと評した。相対的に言えば、今回の原稿の注目点は、先週利下げを行ったにもかかわらず、政策金利は「なお適度に制限的である」とパウエル氏が判断していることだ。

このパウエル氏の判断から、ティミラオス氏は、FRB当局者が最近の労働市場の弱さがインフレ上昇よりも経済への悪影響が大きいと判断し続ける限り、今年中にさらなる利下げの余地があると考えていると解釈した。彼はパウエル氏の発言は、今後の利下げに対する扉をあけておく姿勢を示していると述べた。

米財務長官のベセント氏は今月5日、FRBが組織が肥大化し、職能が拡大していると批判し、これがトランプ政権がFRBの独立性に疑問を呈する主な理由だと述べていた。ティミラオス氏は、今回の演説原稿において、パウエル氏がこうしたベセント氏らの批判に間接的に応じていると指摘した。

パウエル氏は、2008年の金融危機と2020年の新型コロナパンデミックが、FRBに非常手段を取らざるを得ない状況をもたらしたと振り返った。そして次のように結論づけた。

「前例のない二度の大規模なショックを経ても、米国経済の実績は他の主要先進国と比べて堅調であり、むしろそれを上回っている。」

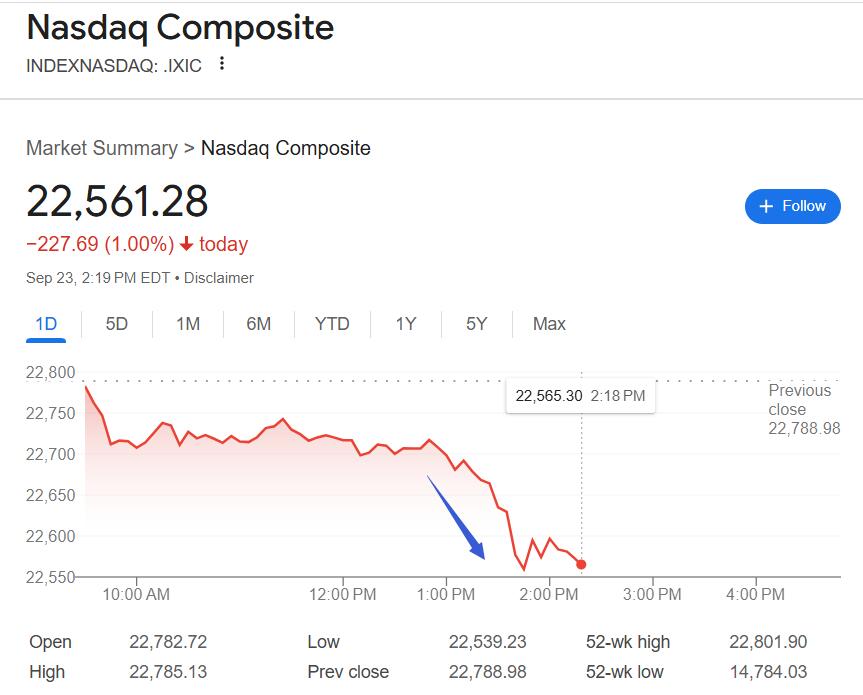

パウエル氏「株価評価はかなり高い」と発言後、三大株価指数が日中安値を更新

今週火曜日の演説後の質疑応答で、パウエル氏は「米国の労働市場を健全とはもう言えない。実際に顕著な弱さが見られている」と述べた。金融安定のリスクは増えていない。銀行業界の資本ポジションは良好で、家計の財務状況も良好。現在の金融安定リスクは高くない。

関税については、「関税は重要なインフレ要因ではない。伝達メカニズムはそれほど顕著ではない。」とし、多くの予測が関税の影響は2026年まで続くと示しているとも述べた。

パウエル氏は、歴史的な水準と比較して一部の資産価格は高くなっているとし、「多くの指標から見ると、株式市場の評価水準は相当高い」と述べた。

FRB当局者が市場価格をどの程度注視しているか、また高い価格水準に対してより寛容になっているのかどうかとの問いに対し、パウエル氏は次のように答えた。

「我々は金融環境全体を注視し、当該政策が期待通りの方向に金融市場に影響を与えているかを考える。確かにご指摘の通り、多くの指標、たとえば株価を見ると、現在の評価水準は相当高い。」

企業が行動を起こせないのは、何をすべきか分からないからだとパウエル氏は述べた。米国経済は解雇件数が低く、採用活動も低い状態にある。低失業率・低雇用の経済は若年層にとって厳しい。

人工知能(AI)に関して、彼は現時点でAIの影響を判断するのは時期尚早だと述べた。AIによって一部の職種が消えることは確かだが、研究によれば、採用の減速の主因ではない。採用の鈍化は一定程度、政府の公共政策に関する不確実性と関係していると述べた。

また、FRBの金融政策決定は党派政治を考慮しないと強調した。多くの人がこれを信じていないとし、FRBの措置に政治的動機があるとする人々を「根拠がない」と批判した。

パウエル氏が株式市場の過大評価に言及した直後、ダウ平均が下落に転じ、米国三大株価指数がすべて売られ始めた。ナスダックとS&P500指数の下げ幅が拡大。パウエル氏の発言終了後間もなく、三大指数が日中の安値を更新。ナスダックは約1.1%、S&P500は0.7%超、ダウ平均は100ポイント以上(0.2%超)下落した。

パウエル氏「経済見通し」演説全文

以下はパウエル氏が「経済見通し」をテーマにした演説の全文である。

(連邦準備制度理事会)議長ジェローム・H・パウエル氏がロードアイランド州ワリック市のグレーター・プロビデンス商工会議所の2025年経済見通しランチ会合で行った講演

皆さま、ありがとうございます。再びロードアイランドにお邪魔できて嬉しいです。前回、グレーター・プロビデンス商工会議所で講演できたのは2019年秋でした。そのとき私は『状況に大きな変化があれば、政策もそれに応じて調整される』と申し上げました。

まさか数ヶ月後に新型コロナウイルスが世界中に広がるとは誰も想像できなかったでしょう。経済情勢も政策も、誰も予想しなかったほどの劇的な変化を遂げました。議会、政府、民間部門がさまざまな対策を講じる中、FRBの迅速な対応も、経済が史上まれに見る深刻な打撃を受けないように支える役割を果たしました。

世界は金融危機後の長期にわたる苦しい景気回復の中、さらにパンデミックに見舞われました。この二度の世界的な危機は人類に深い傷跡を残し、その影響は長期間続きます。世界各地の民主主義国家では、経済および政治機関への信頼も試されています。私たち公共サービスに携わる者は、混沌とした不安定な状況下でも、職責を全うすることに一層集中する必要があります。

この動乱の時代において、FRBなどの中央銀行は日常的な経済運営ではなく、危機時の課題に対応するために政策を革新せざるを得ませんでした。前例のない二度の大規模なショックを経ても、米国経済の実績は他の主要先進国と比べて堅調であり、むしろそれを上回っています。これまでと同様に、私たちはこの困難な時代を振り返り、教訓を学ばねばなりません。このプロセスはすでに十数年にわたり続いています。

将来を見据えると、貿易、移民、財政、規制、地政学などさまざまな分野で大きな変化が起きていますが、米国経済は強い粘り強さを見せています。これらの政策はまだ変化し続けており、その長期的影響が明らかになるには時間がかかります。

経済見通し

最近のデータは経済成長の減速を示しています。失業率は低水準ですが、わずかに上昇しています。雇用の伸びは鈍化し、雇用面の下振れリスクが高まっています。同時に、インフレは最近やや上昇しており、依然高い水準にあります。ここ数ヶ月でリスクバランスは明らかに変化し、先週の会合で金融政策スタンスをより中立的な水準に調整したのです。

今年上半期のGDP成長率は約1.5%で、昨年の2.5%を下回りました。成長減速の主因は消費支出の伸びの鈍化です。住宅市場は依然弱いものの、企業の設備および無形資産への投資は昨年を上回るペースになっています。FRB管区内各地域の経済情報を集めた9月のビージュブックが指摘しているように、企業は依然として不確実性が将来の見通しに影響していると感じています。今年春に消費者・企業の信頼感指数は大きく低下しましたが、その後やや持ち直しましたが、年初水準を下回っています。

労働市場では、労働供給と需要の両方が著しく鈍化しています。これは異例かつ困難な状況です。「活力に欠け、やや弱い労働市場」において、雇用の下振れリスクが高まっています。8月の失業率は小幅に4.3%まで上昇しましたが、過去1年間は低水準で推移しています。夏場の雇用増加は大幅に鈍化し、過去3か月間の平均月間雇用者数の増加はわずか2万9千人です。現在の雇用増加ペースは、失業率を維持するために必要な「均衡水準」を下回っているようです。しかし、他の労働市場指標はおおむね安定しています。例えば、求人数と失業者数の比率は依然として1に近い水準です。また、求人の各種指標や初請失業保険者数も概ね横ばいで推移しています。

インフレは2022年の高水準から大きく低下しましたが、依然として私たちの2%という長期目標を上回っています。最新のデータによると、8月までの過去12か月間の個人消費支出(PCE)物価指数は2.7%上昇し、2023年8月の2.3%を上回りました。食品・エネルギーといった変動の大きい項目を除いたコアPCE物価指数は前月比0.29%上昇し、前年同期を上回っています。商品価格は昨年下落した後、再び上昇に転じており、インフレ上昇の主因となっています。既存のデータと調査によれば、こうした価格上昇は主に関税の引き上げを反映しており、より広範な価格上昇圧力ではないとされています。住宅価格を含むサービス部門のインフレは引き続き低下傾向にあります。関税に関するニュースの影響で、今年に入ってからの短期インフレ期待は全体的に上昇傾向にあります。しかし、今後1年程度を見据えると、大多数の長期インフレ期待指標は依然として私たちの2%目標と一致しています。

貿易、移民、財政、規制政策の大きな変化が経済全体に与える影響は、まだ明らかになっていません。合理的な予想としては、関税がインフレに与える影響は一時的であり、一回性の価格変動にとどまると考えられます。「一回性」といっても「即座に終わる」という意味ではありません。関税の引き上げがサプライチェーン全体に影響を及ぼすには時間がかかるため、価格水準の一回性の上昇は数四半期にわたり、その間インフレをわずかに押し上げる可能性があります。

しかし、インフレの行方に関する不確実性は依然高いです。我々は高インフレおよび持続的インフレのリスクを注意深く評価・管理します。今回の一時的な価格上昇が持続的なインフレ問題に発展しないよう、しっかりと対処します。

金融政策

最近のインフレリスクは上方、雇用リスクは下方に偏っており、これは困難な状況です。両方向のリスクがあるということは、リスクゼロの政策経路は存在しないということです。金融緩和が強すぎれば、インフレを適切に抑えきれず、将来的に2%のインフレ目標を達成するための政策修正が必要になるかもしれません。逆に金融引き締めを長く続ければ、労働市場が不必要に弱体化する恐れがあります。このような相反する目標のもとでは、政策フレームワークとして二つの使命の達成にあたりバランスを保つ必要があります。

雇用見通しの下振れリスクの増加により、目標達成に向けたリスクバランスが変化しました。そのため、前回の会合で、より中立的な政策スタンスに向けて一歩進むことを決め、連邦基金金利の目標レンジを0.25%引き下げ、4.0~4.25%に設定しました。現時点の政策スタンスはなお適度に制限的ですが、経済情勢の変化にうまく対応できると考えています。

私たちの政策には予め決まった道筋はありません。最新のデータ、経済見通し、リスクバランスに基づき、適切な政策スタンスを引き続き判断していきます。我々は雇用の最大化を支援するとともに、インフレを2%の目標水準で持続的に維持することに尽力します。これらの目標の達成は全米民にとって極めて重要です。私たちの政策措置が全国各地の地域社会、家庭、企業に影響を及ぼすことを十分に認識しています。

本日の会合に招いていただき、改めて感謝いたします。皆さまとの率直な意見交換を楽しみにしております。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News