ブルームバーグ:ステーブルコインは米国を債務と財政赤字の泥沼から救えない可能性

TechFlow厳選深潮セレクト

ブルームバーグ:ステーブルコインは米国を債務と財政赤字の泥沼から救えない可能性

大多数のアナリストは、今後1年間で段階的に形成される規制枠組みのもとでステーブルコイン市場は確実に拡大すると考えているが、予測には大きなばらつきがある。

執筆:Ye Xie & Anya Andrianova、ブルームバーグ

翻訳:Felix, PANews

米国が画期的なステーブルコイン立法を通過させ、ウォール街で激しい議論が巻き起こっている。こうしたデジタル資産が本当にドルの地位を強化し、短期米国債(T-bills)への需要の重要な源泉となるのかどうか。

意見はさまざまだが、モルガン・スタンレー、ドイチェ・バンク、ゴールドマン・サックスなどのストラテジストたちは一致して、仮にドナルド・トランプ米大統領とその顧問たちがステーブルコインを米国金融の新たな柱として前向きに捉えていたとしても、現段階でそれが「ゲームチェンジャー」であると断言するのは時期尚早だと考えている。また、一部の人々はそのリスクも指摘している。

ドイチェ・バンク米国市場ストラテジストのSteven Zeng氏は、「予想されるステーブルコインの規模は誇張されすぎており、誰もが様子見状態だ。方向性への賭けをしようとする者はいない。懐疑的な声も多い」と述べた。

ステーブルコインとは、伝統的通貨、特に米ドルに価値が連動するデジタルトークンであり、ビットコインなどの市場ベースの暗号資産よりもはるかに価格変動が小さい。ブロックチェーン上で現金の代替として機能し、銀行口座のように資金をデジタルで保管したり、リアルタイムでの送金や取引に利用できる。

今年7月に「天才法案」(Genius Act)として知られるステーブルコイン関連法が正式に施行されて以来、業界の支持者たちはこれを画期的な突破と位置づけ、ドル建てデジタル通貨が金融システム内でより広く使われる道を開くものと期待している。スコット・ベセント財務長官は先月、この法案によってドル建てステーブルコインの市場規模が現在の約3000億ドルから2030年までに3兆ドルに拡大すると試算した。

新法により、ステーブルコイン発行体はドル建てステーブルコインに対して、短期国債およびその他の現金同等物による100%完全準備を維持しなければならない。ベセント氏は、まもなく訪れるステーブルコイン需要の「急増」により、財務省がより多くの短期国債を発行でき、長期債への依存を減らし、住宅ローン金利など長期金利基準に連動する借入コストの圧力を緩和できるとみている。

PGIMフィクストインカムのチーフ投資ストラテジスト兼グローバル債券担当責任者、Robert Tipp氏は、「財務省が注目しているのは調達コストだ。ステーブルコインはこのプロセスにおいて役割を果たすことができる」と述べた。

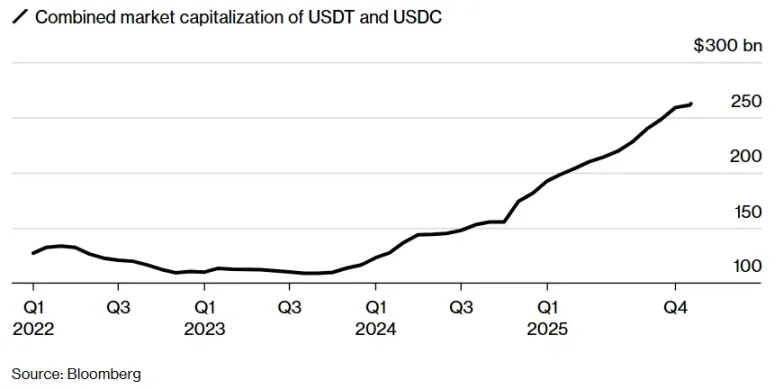

現在、ドル建てステーブルコイン(主にTetherのUSDTとCircleのUSDC)は既に約1250億ドル相当の米国債を保有しており、昨年末時点の短期国債市場の流通残高の約2%に迫っている(カンザスシティ連邦準備銀行が8月に発表した研究)。国際決済銀行(BIS)のデータによれば、昨年の一年間だけでこれらの発行体は約400億ドル相当の短期国債を購入している。しかし、約3.4兆ドル相当の国債を保有する米国のマネー・マーケット・ファンド(MMF)と比較すれば、ステーブルコインはいまだ「小物」に過ぎない。

過去一年間で、TetherとCircleのトークン数が急増

ほとんどのアナリストは、今後一年間で整備される規制枠組みの中でステーブルコイン市場は確実に拡大すると考える一方、予測には大きなばらつきがある。モルガン・スタンレーは今後数年で最大7000億ドルまで成長すると予測するが、シティグループは楽観的に4兆ドルに達する可能性もあるとしている。

モルガン・スタンレー米国短期戦略担当のTeresa Ho氏は、「確かに、過去一年間で多くの前向きな展開がありました。しかし、その成長速度は――私は数年以内に2兆ドル、3兆ドル、あるいは4兆ドルに達することはないと思います」と述べた。

暗号資産業界の支持者の究極の目標は、ステーブルコインを主流の支払い手段とし、従来の銀行システムに直接挑戦することにある。中小銀行は特に預金流出による与信縮小を懸念しており、大手銀行は自社のステーブルコインを発行し、準備資産からの利子で利益を得る計画を進めている。

現時点ではステーブルコインは依然として主に暗号資産取引に使われており、最近の市場の激しい変動はデジタル資産のセンチメントの速さを示しており、ステーブルコインにも資金流出の可能性がある。最も楽観的な成長予測が実現したとしても、国債需要への実際の押し上げ効果は予想を大きく下回る可能性がある。

純効果はゼロ?

懐疑論者らは、ステーブルコインへの資金流入は主に四つのルートから成り立っていると指摘する。政府系マネー・マーケット・ファンド、銀行預金、現金、そして海外からのドル需要である。

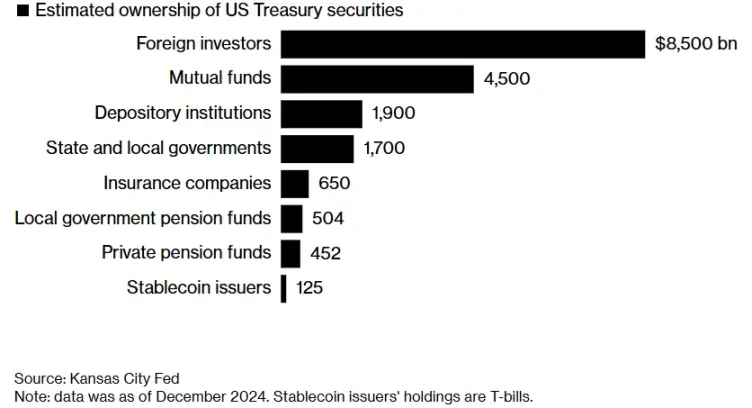

ステーブルコイン発行体は債券保有者の中では依然としてシェアが低く、「小物」に過ぎない。

2024年12月時点で、ステーブルコイン発行体が保有する国債額

「天才法案」はステーブルコインへの利払いを禁止しているため、リターンを求める投資家には貯蓄口座やマネー・マーケット・ファンドから資金を移すインセンティブがほとんどなく、潜在的な成長は制限される。また、仮に投資家が現在の短期国債最大の買い手であるマネー・マーケット商品から資金を移したとしても、純効果はゼロになる可能性がある。つまり、短期国債への新たな需要を生み出すのではなく、保有者層が変わるだけだ。

外交関係協会の上級研究員Brad Setser氏は、「私は懐疑的です。もしステーブルコイン需要が急増すれば、既存の国債保有者が市場から締め出され、他の代替資産、例えば他の短期証券に乗り換えるでしょう」と述べた。

ホワイトハウスの首席経済顧問であり、現連邦準備制度理事会理事のStephen Miran氏は、米国内におけるステーブルコインの需要は限定的かもしれないが、真のチャンスは海外にあると語る。そこでは投資家がゼロリターンでもドル資産へのエクスポージャーを得ることを望んでいる。

FRB理事Stephen Miran氏は、ドル建てステーブルコインが海外需要を引きつけると考えている

最近の講演で、FRB理事Miran氏はステーブルコインの潜在的影響を、FRBの量的緩和政策や金利を大きく押し下げた世界的な「貯蓄過剰」と関連づけた。

スタンダード・チャータード銀行の試算では、2028年までにステーブルコインへの資金シフトにより、発展途上国の銀行で約1兆ドルの資金流出が発生する可能性がある。これはほぼ確実に、これらの国々の規制当局がステーブルコインの導入を制限する動きにつながるだろう。欧州中央銀行(ECB)なども、民間のドル建てステーブルコインとの競争に対抗するため、独自のデジタル通貨の開発を進めている。

ゴールドマン・サックスのアナリストBill Zu氏とWilliam Marshall氏は、「資本規制が従来のドル取得を制限するなら、それはドル建てステーブルコインにも適用されるだろう」と記している。

FRBの存在

ステーブルコインが国債需要に与える影響を弱めるもう一つの要因は、FRBそのものかもしれない。CIBCのストラテジストMichael Cloherty氏は、ステーブルコインが市中で流通するドルを「隔離」する(これはFRBバランスシート上の負債項目)場合、FRBはそれに応じて資産規模、つまり4.2兆ドルに及ぶ国債ポートフォリオを縮小せざるを得なくなると指摘する。つまり、「大部分の」ステーブルコインによる国債需要は、単にFRBの保有分を置き換えているにすぎない可能性がある。

短期債務への過度な依存には代償もある。政府の資金調達の予測可能性が低下し、より頻繁な借り換えが必要となり、米国は市場環境の変化に対するリスクにさらされることになる。また、いかなる変化も一夜にして起きるものではない。

ドイチェ・バンクのZeng氏は、今後5年間でステーブルコインが1.5兆ドル成長し、その資金源は米国内および海外の資金プールからの流出になると推定している。これにより毎年約2000億ドルの追加的な国債需要が生まれる――これはかなり大きな額だが、米政府の膨大な借款規模に比べればごくわずかなものにすぎない。連邦債務はすでに30兆ドルを超え、今後10年間でさらに22兆ドル増えると予想されている。

ロンドン・スタンダードバンクのG10戦略担当責任者Steven Barrow氏は、「政府が新しいアイデアを持つかもしれないというだけで、ドルや米国債に対して盲目的に楽観的になるべきではない。ステーブルコインが何も解決しないと言うのは間違いだが、『債務と赤字の泥沼から抜け出せる』とは言えない。それが真に懸念すべき点だ」と述べた。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News