良い知らせが効力を失い、今回の暗号資産の売却は一体誰が売っているのか?

TechFlow厳選深潮セレクト

良い知らせが効力を失い、今回の暗号資産の売却は一体誰が売っているのか?

なぜ悪い知らせの際には売り続けているのに、良い知らせでは反発しないのか?

翻訳:TechFlow

これがおそらくリスクの底だろう

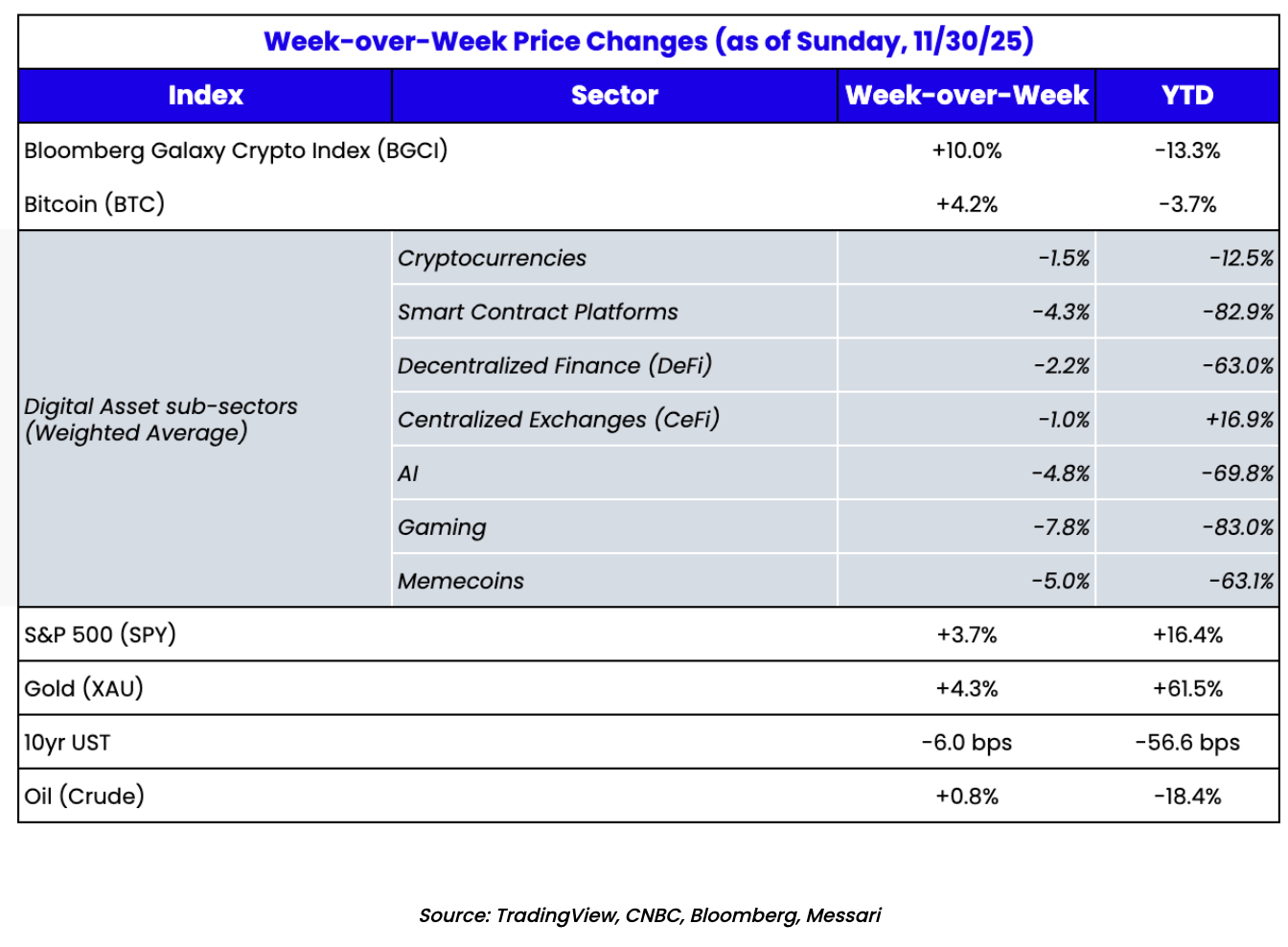

デジタル資産市場は過去8週間のうち7週間が下落していたが、感謝祭の期間中に一時的に反発した後、日曜日の夜に日本の市場が開場したタイミングで再び急落した(日経平均下落、円建て債券利回り上昇)。

当初の暗号資産の下落は、連邦公開市場委員会(FOMC)の会合より3週間早い10月10日にビナンス(Binance)などの取引所に問題が生じたことに端を発しているが、11月の大部分の弱含みは、事後にフェデラルリザーブ(FRB)議長パウエルのタカ派的発言に起因すると見なされた。

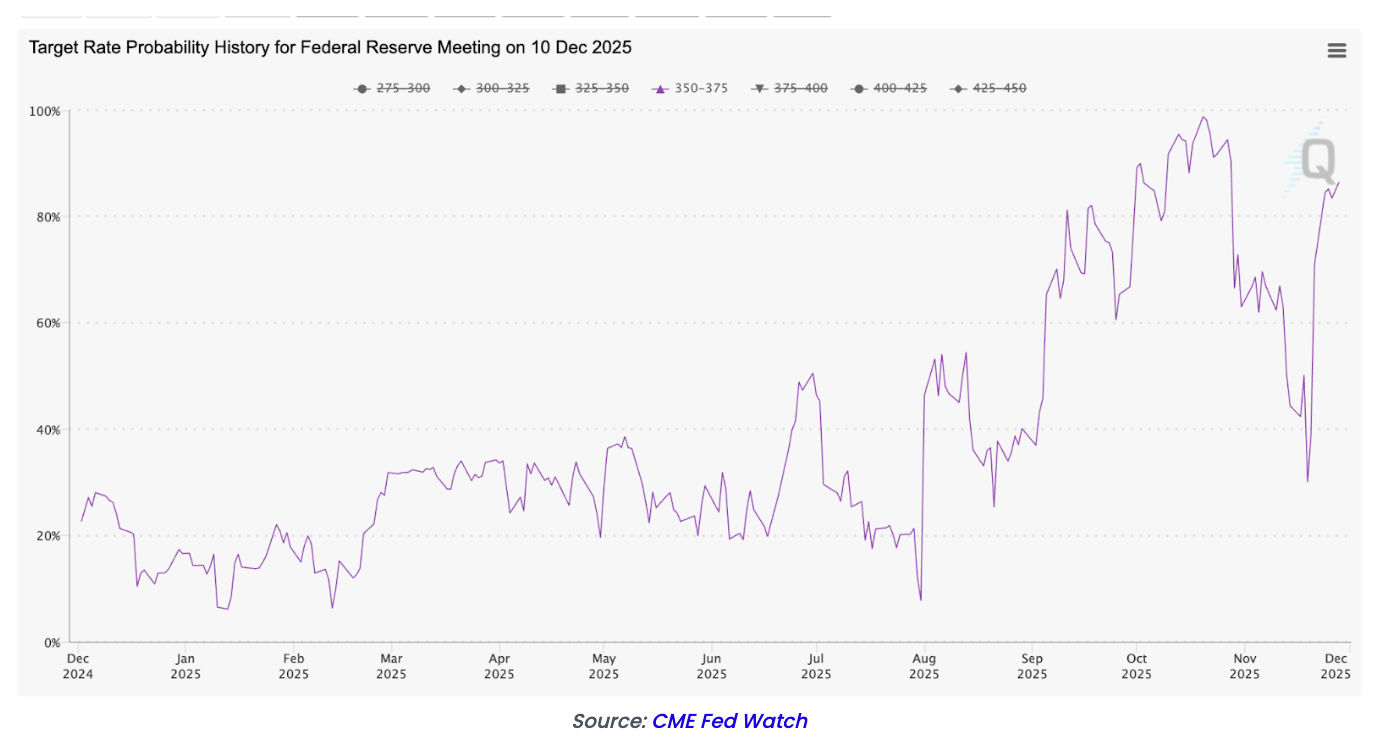

12月の利下げ予想は11月を通じて大きく低下し、ほぼ100%の確率から最低30%まで下がった。これにより株式市場と暗号資産市場は11月を通して下落を続けた。

しかし11月の最終週、興味深いことが起こった。コア生産者物価指数(PPI)インフレ率は予想の2.7%を下回る2.6%にまで低下した。さらに政府機関の停止後に得られた限られた労働市場データからは、市場が減速しており、壊滅的状況に近づいている可能性すら示唆されている。

12月利下げの期待は急速に約90%まで回復し、株式市場は強気に反発して、11月は最終的にプラスで終了した。またトランプ大統領は、次期FRB議長が誰かをすでに知っていることをほのめかし、市場の予想はほぼ完全にケヴィン・ハセット(Kevin Hassett)に集中した。

ハセットは、トランプ政権との整合性を保つ形でより迅速な利下げを支持することで知られており、典型的なマクロ経済的楽観主義者でもある。

なぜ悪材料ではデジタル資産が売られ続けるのに、好材料では反発しないのか?

私も分からない。

過去にも同様の時期があった。例えば2021年5〜6月や2025年4月には、すべての好材料がそろっているにもかかわらず価格は動かなかった。

しかし今回は感触が違う。現在、大多数のデジタル資産に対する投資関心が非常に低いように思われるが、私たちが接する人々の中では、その理由を正確に説明できる者はいない。これはこれまでとは大きく異なる。

かつては市場の大規模な下落前後あるいは遅れて、他のファンド、取引所、ブローカー、業界リーダーとのやり取りを通じて、少なくとも原因を把握できたものだった。しかし今回の売却には、今のところ明確な論理が欠けているように見える。

最近、ビル・アックマン(Bill Ackman)氏は、自身のフリーディーマック(Freddie Mac)およびファニーメイ(Fannie Mae)への投資が、暗号資産価格との相関によって損失を受けたと指摘した。基本的にはこれらの資産間に合理的な関連性はないが、伝統的金融(TradFi)、個人投資家、暗号投資家の重なりがますます深まっていることを考えれば、この現象は納得できる。

かつては比較的孤立していた暗号業界は、今や他の分野と密接に結びついている。長期的にはこれは明らかに良いことである(金融業界の一領域が完全に孤立しているのは不合理だからだ)。しかし短期的には重大な課題をもたらしており、多様化された投資ポートフォリオにおいて、暗号資産が常に最初に売却される対象となっている。

また、これが暗号業界の関係者が売却の出自を理解できない理由を説明している――おそらくこれらの売却は業界内部からのものではないのだ。暗号世界は非常に透明であり、時には過度に透明ですらあるが、伝統的金融は依然として「ブラックボックス」である。

そしていま、この「ブラックボックス」が資金の流れと市場活動を支配している。

暗号市場の低迷に対するいくつかの説明

教育不足や多数の低品質資産といった明白な理由に加えて、暗号市場がこれほど深刻な下降螺旋に陥っている理由について、もっと良い説明が必要だろう。

私たちは、資産が価値を持つためには、金融的価値、実用的価値、社会的価値の何らかの組み合わせが必要だと常に考えてきた。そして、多くのデジタル資産が直面している最大の問題は、その価値が主に社会的価値に依存している点にある――これら3つの価値の中で最も定量化が難しいものだ。

実際、今年早々に私たちが発表した記事では、ETH や SOL などのレイヤー1ブロックチェーントークンについて分割評価分析を行った結果、金融的価値と実用的価値の部分は比較的小さく、社会的価値の部分は推論によって導き出される必要があることがわかった。

したがって、市場心理が低迷しているとき、社会的価値に主に依存するトークンは大幅に下落すべきである(実際、ビットコイン、L1トークン、NFT、ミームコインなど大多数はそうであった)。一方、金融的価値と実用的価値により依存する資産はより良いパフォーマンスを示すべきである――一部は確かに好調であった(例:BNB)が、多くはそうではなかった(例:DeFiトークンやPUMP)。これはやや奇妙に思える。

価格を支える「援軍」の登場も期待されるかもしれないが、それもあまり見られない。実際、逆に弱気の市場にさらに多くの投資家が入り込み、市場がさらに弱くなると予想しているケースが多く見られる。こうした予想は、単に市場トレンドやテクニカル分析に基づくものである場合さえある。

私たちの知人であるDragonfly(著名な暗号系VC)は、第一層ブロックチェーントークンの評価を擁護する丁寧な記事を発表した。この記事は、少なくとも間接的に私たちのL1トークン分割評価分析に影響を受けている。Dragonflyは基本的に私たちの記事の最後の2段落の見解を支持しており、現在の収益や実用的価値に基づく評価は意味をなさないとする。なぜなら、将来的には世界中の資産がブロックチェーン上で運用されるからだ。

これは個別のL1トークンが安いという意味ではないが、全体として見ると、すべてのブロックチェーンの総価値は過小評価されており、任意のL1トークンの成功に賭けることは本質的に確率的な問題である。

言い換えれば、現在の利用状況に注目するよりも、業界全体の将来の発展を大局的に考えるべきである。彼らの見解は正しい。もし価格がさらに下落すれば、同様の「擁護」記事がさらに増えるだろうと私は予想する。

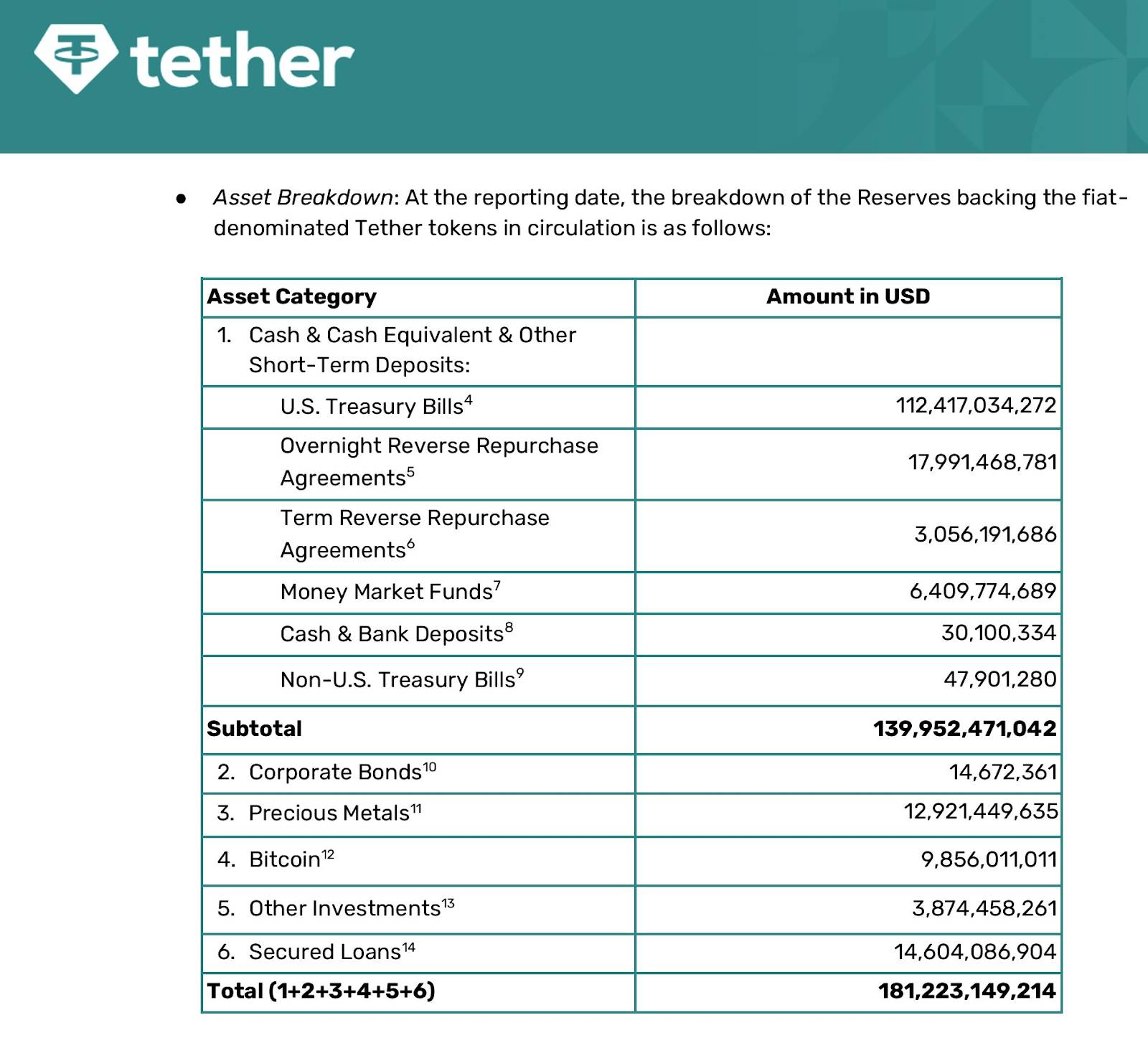

もちろん、暗号市場の売却局面には、Microstrategy(MSTR)とTetherに対する攻撃が付き物である。MSTRに関する問題点については何度も反論してきた(彼らが強制的に売り手になることは決してない)が、それでも攻撃は絶えない。一方、Tetherに対する恐怖・不確実性・疑念(FUD)はよりタイムリーなものだ。わずか数週間で、「Tetherが5000億ドルの評価額で200億ドルを調達」という話から「Tetherは債務超過」という話へと変わった。

先日、S&PはTetherの格付けをジャンク級に引き下げ、Tetherの最新監査報告書(2025年9月30日時点)によれば、同社の米ドルステーブルコインは70%が現金および現金同等物で裏付けられており、残り30%は金、ビットコイン、企業ローン、株式バッファーによって支えられている。

これは、規制の制約を受けない民間企業が資産ポートフォリオにおいて想定される行動とまったく一致しているように見えるが、人々にとっては恐ろしく映るかもしれない。もちろん、現金で完全担保(fully collateralized)されている方式は、部分準備銀行制度全体の運営方法よりもはるかに優れている。ただし《天才法案》(GENIUS ACT)が施行されるまでは、USDTと銀行を比較しようとは思わない。

しかし私の言いたいのは、USDTの70%を超える部分が一夜にして償還されることを想定するシナリオは存在せず、それが唯一の流動性問題が生じうる状況だということだ。したがって、流動性に関するいかなる懸念も馬鹿げている。だが支払能力の問題は別問題である。

もし彼らの30%の保有資産(ビットコイン、金、貸付など)に損失が出た場合、USDTを直接裏付けていない親会社の他の資産を動かさざるを得なくなる。しかし親会社の収益力を考えれば、これは大きな問題ではなく、真剣な投資家であれば誰もこれを問題視しないだろうと私は疑っている。

それにもかかわらず、TetherのCEOパオロ・アルドイノ(Paolo Ardoino)氏は依然として説明を求められている。USDTは少しもアンカー(depegged)していない。そもそも問題ではないが、それでも市場にいくらかの不安を引き起こしているのかもしれない?

私が唯一疑問に思うのは、市場が現金および現金同等物だけを保有することを望んでいるなら、Tetherは政府債券の利息収入(1800億ドルの資産ベースで年率3〜4%)だけで年間50億ドル以上の利益を得ているのだから、なぜ他の投資を保有する必要があるのかということだ。

以上のように、事後の分析を通じて、市場の下落の一部には少なくとも合理的な説明を試みることができる。しかし、この継続的な弱さには、いまだに首を傾げざるを得ない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News