Wintermute マーケットレポート:売却はマクロ的なリシャッフルであり、暗号資産のファンダメンタルは維持されている

TechFlow厳選深潮セレクト

Wintermute マーケットレポート:売却はマクロ的なリシャッフルであり、暗号資産のファンダメンタルは維持されている

ポジションの調整により市場はより明確になったが、感情の安定には依然としてメジャーなコインのパフォーマンスが必要である。

著者:@Jjay_dm

編集:TechFlow

先週の市場売却は構造的崩壊ではなく、利下げ期待の再価格付けが主な要因であった。現在、ポジションは整理されつつあり、グローバルな緩和政策は継続している。ビットコイン(BTC)が再びレンジ内で安定する必要があり、それによってより広範な市場センチメントが改善される。

マクロ更新

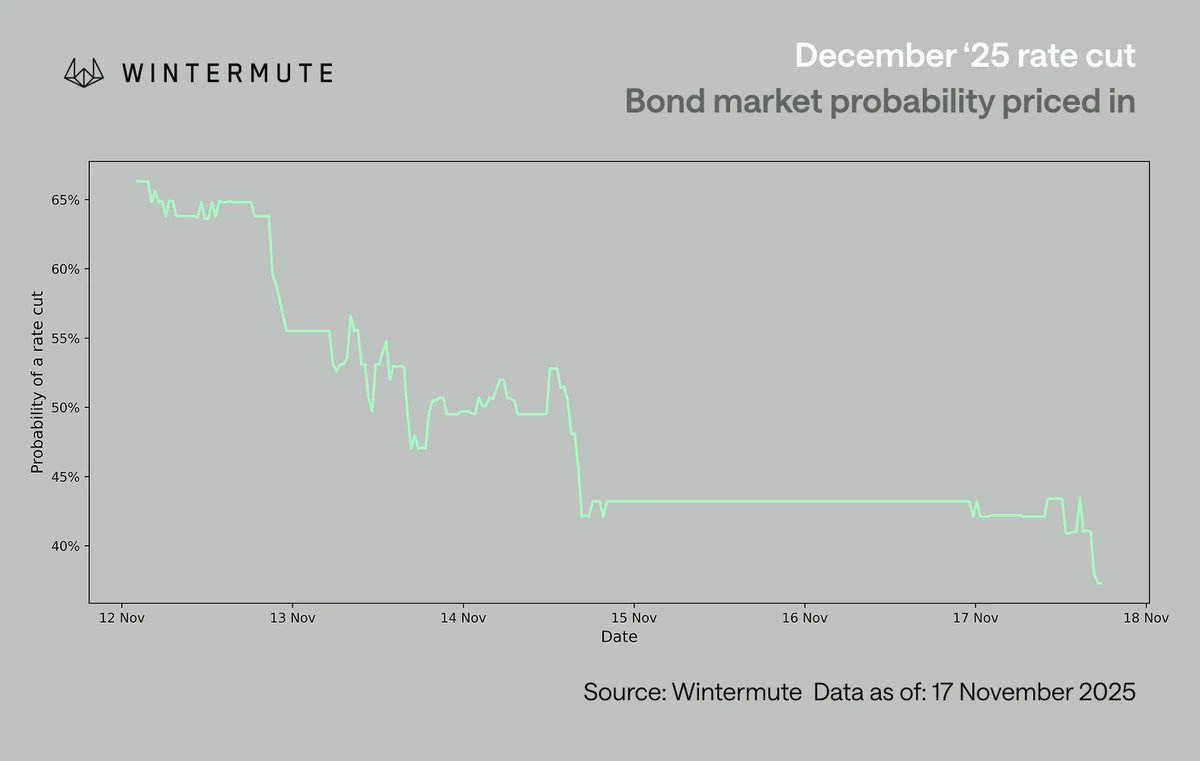

先週の市場の焦点は、12月利下げ期待の突然の再価格付けを消化することにあった。利下げ確率はわずか1週間で約70%から42%まで急低下し、他のマクロデータが不足していたためこの変化はさらに拡大された形となった。連邦準備制度理事会(FRB)のパウエル議長がほぼ確実とされていた12月利下げについて後退姿勢を示したことで、投資家はFOMC(連邦公開市場委員会)各メンバーの発言を改めて検討せざるを得なくなり、利下げが合意形成されていないことが明らかになった。市場の反応は迅速だった:米国のリスク資産は弱含みとなり、暗号資産は感情に最も影響を受けやすいリスク資産として特に大きな打撃を受けた。

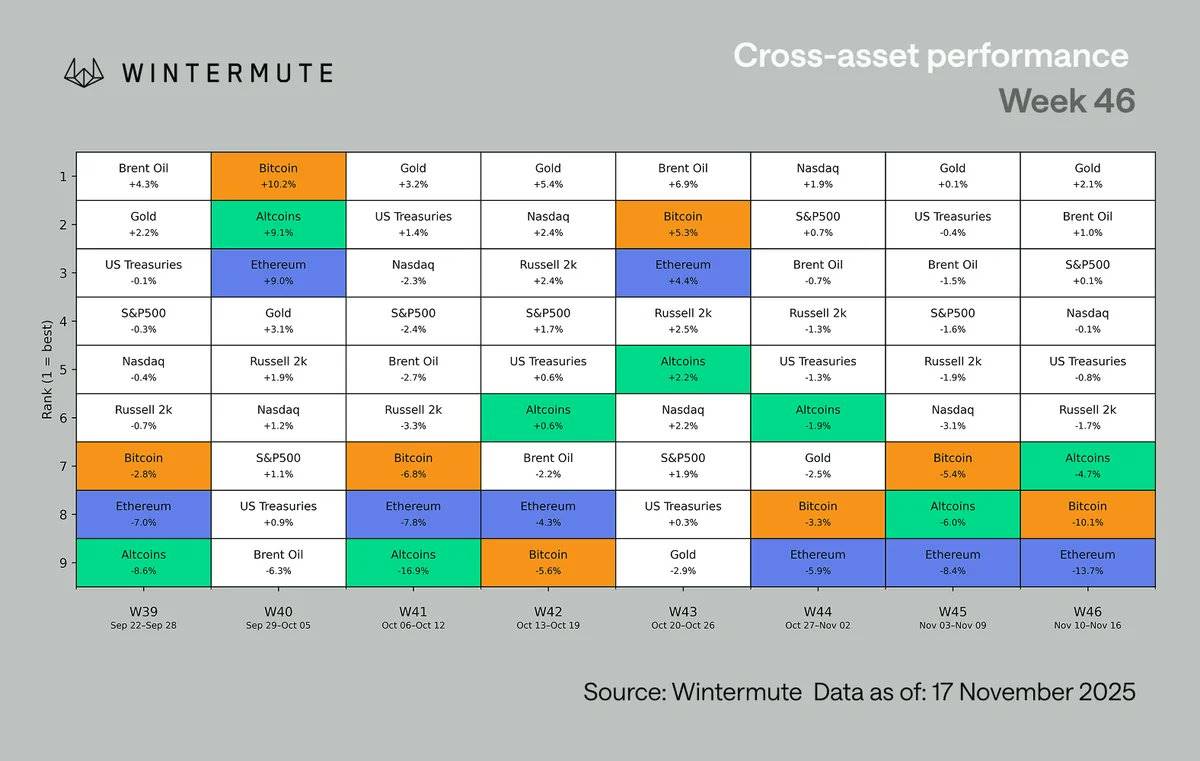

資産クラス別パフォーマンスにおいて、デジタル資産は依然として最下位に位置している。このパフォーマンスの遅れは新しいことではない。今年の夏以降、暗号資産は株式市場に対して一貫してネガティブな偏態を示しており、その結果、パフォーマンスは株式市場に後れを取っている。注目すべきは、ビットコイン(BTC)とイーサリアム(ETH)のパフォーマンスが全体的なアルトコインを下回っている点であり、これは下落局面では比較的珍しい現象である。この現象を説明する主な理由は以下の2つである:

-

アルトコインはすでに長い間下落を続けていた;

-

一部の分野(例:プライバシーコインや手数料スイッチングメカニズムなど)が局所的な強さを維持していた。

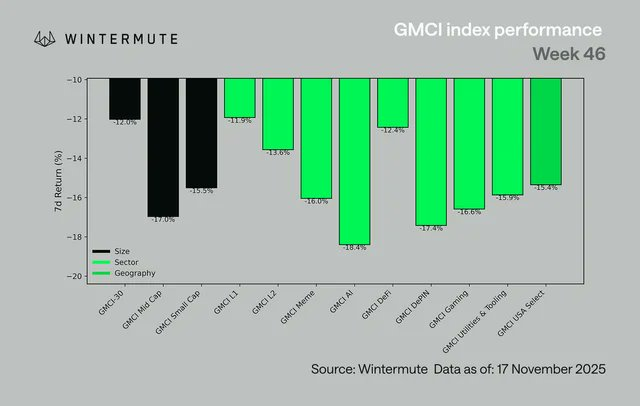

業界レベルでのパフォーマンスは概ねマイナスであった。GMCI-30指数(@gmci_)は12%下落し、ほとんどのセクターが14〜18%の落ち込みを記録した。主要な下落セクターには人工知能(AI)、分散型IoT(DePIN)、ゲーム(Gaming)、ミームコイン(Memes)が含まれる。通常はより粘り強いとされる第一層ネットワーク(L1s)、第二層ネットワーク(L2s)、分散型金融(DeFi)でさえも、広範な弱含みを見せている。今回の市場変動はセクターローテーションではなく、包括的なリスク回避の動きであった。

上記のグラフは月曜日から翌月曜日までのデータを示しており、最初のグラフとは差異があることに注意。

ビットコイン(BTC)は再び10万ドルの壁を割り込んだ。これは5月以来初めてのことである。昨週以前、ビットコインは11月4日と7日にそれぞれ10万ドル水準を成功裏に守っていたほか、週初には一時的に11万ドルまで反発していた。しかし、この反発は米国取引時間帯に急速に消え去り、1時間足チャートには明確な売り圧力のパターンが現れた――米国市場の取引開始とともに売り注文が押し寄せ、最終的に2度の試行後に10万ドルを突破した。

一部の圧力はホエール(大量の暗号資産を保有する投資家)による保有量の縮小から来ている。第四四半期から第一四半期にかけての売却は季節的なものだが、今年はこの傾向がやや前倒しされている。その背景には、多くのトレーダーが4年周期により今年はより弱い年になるとの予想を持っていることが挙げられる。この予想は自己成就的性質を持っており、参加者が早期にリスク除去を行うことで市場の変動が増幅される。ただし、今回は真のファンダメンタルズ崩壊は見られておらず、圧力は米国市場主導であり、マクロ要因によって引き起こされている。

利下げ期待の再価格付けこそがより妥当な推進要因である。パウエル議長が12月利下げへの後退姿勢を示した後、米国のトレーダーはFOMCメンバーの発言を詳細に分析し始めた。米国在住の取引参加者は徐々に12月利下げの期待を約70%から60%台後半へと引き下げ、その後ようやくグローバル市場もこの変化に気づいた。これが11月10日から12日の米国取引時間帯に最も強い売り圧力が集中した理由を説明しており、当時の利下げ確率はまだ60%台中盤であったにもかかわらずである。

利下げ期待の変化は短期的な市場センチメントに影響を与えたものの、全体的なマクロ環境は悪化していない。グローバルな緩和サイクルは進行中である:

-

日本は1100億ドル規模の経済刺激策の準備を進めている

-

中国は緩和的な金融政策を継続している

-

米国の量的引き締め(QT)計画は来月終了予定

-

財政面でも2000ドルの給付案など、依然として活発な政策提言が存在

現在の市場変動は「いつ」流動性がどれだけ早く放出され、投機的リスク資産にどれほど早く影響するかというタイムラインに関するものであり、「方向性」の問題ではない。現時点の暗号市場はほとんど完全にマクロ要因に支配されており、利下げ期待を安定させる新たなデータが欠如しているため、市場は依然として受動的な反応状態にあり、建設的な成長段階には至っていない。

私たちの見解

マクロ環境は依然として市場をサポートしており、ポジション調整により市場はよりクリアになっている。ただし、センチメントの安定にはメジャー通貨のパフォーマンスが不可欠である。

今回の市場売却は構造的崩壊というよりも、マクロ要因によるショックに近い。現在、ポジションは整理され、米国主導の圧力は十分に理解されており、ホエールの周期的ダイナミクスと年末流動性の傾向が今回の変動をよく説明している。

全体的な背景は依然として建設的である:グローバルな緩和政策は継続中であり、米国の量的引き締め(QT)は来月終了し、刺激策のチャネルも活性化しており、来年の第1四半期には流動性の改善が見込まれる。現在の市場が欠いているのはメジャー通貨による確認信号である。ビットコイン(BTC)がレンジの上部に戻らない限り、市場の広がりは限定的であり、ストーリーも持続しづらいだろう。このようなマクロ環境は長期的な熊相場とは似ていない。市場がマクロ要因に強く左右されているため、次の上昇のきっかけは暗号業界内部の流動性ではなく、むしろ政策および金利期待から生じる可能性が高い。メジャー通貨が再びモメンタムを得れば、市場はより広範に回復する可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News