英偉達からバイナンスまで、スコップを売るのが最強のビジネスモデル

TechFlow厳選深潮セレクト

英偉達からバイナンスまで、スコップを売るのが最強のビジネスモデル

人々が掘り続けている限り、シャベルを売る者は決して損しない。

執筆:Liam、TechFlow

1849年、カリフォルニアでゴールドラッシュが発生し、富を夢見る無数の人々がアメリカ西部へと殺到した。

ドイツ系移民のリーバイ・ストラウスも当初はこのゴールドラッシュに加わろうとしたが、彼は鋭い洞察力で別のビジネスチャンスを発見した。鉱夫たちのズボンは頻繁に破れ、より耐久性のある作業服が急務だったのだ。

そこで彼は帆布を使ってジーンズを大量生産し、金掘り作業員に販売した。これにより「リーバイス」というアパレル帝国が誕生した一方、実際に金を掘っていた人々のほとんどは投資を回収できずに終わった。

2025年11月20日、NVIDIAは再び「圧倒的」と言える決算を発表した。

第3四半期の売上高は記録的な570億ドルに達し、前年比62%増。純利益は319億ドルで、前年比65%増となった。最新のGPUは依然として「いくらお金があっても手に入らない」希少品であり、AI業界全体がその恩恵に預かっている。

同時に、サイバー空間の向こう側にある暗号通貨の世界でも、同じようなシナリオが繰り広げられている。

2017年のICOバブル、2020年のDeFiの夏、そして2024年のビットコインETFとミームコインの波まで、毎回の物語や一攫千金の話題では、小口投資家、プロジェクトチーム、VCが次々と入れ替わるが、取引所のような存在だけが常に食物連鎖の頂点に君臨している。

歴史は常に韻を踏む。

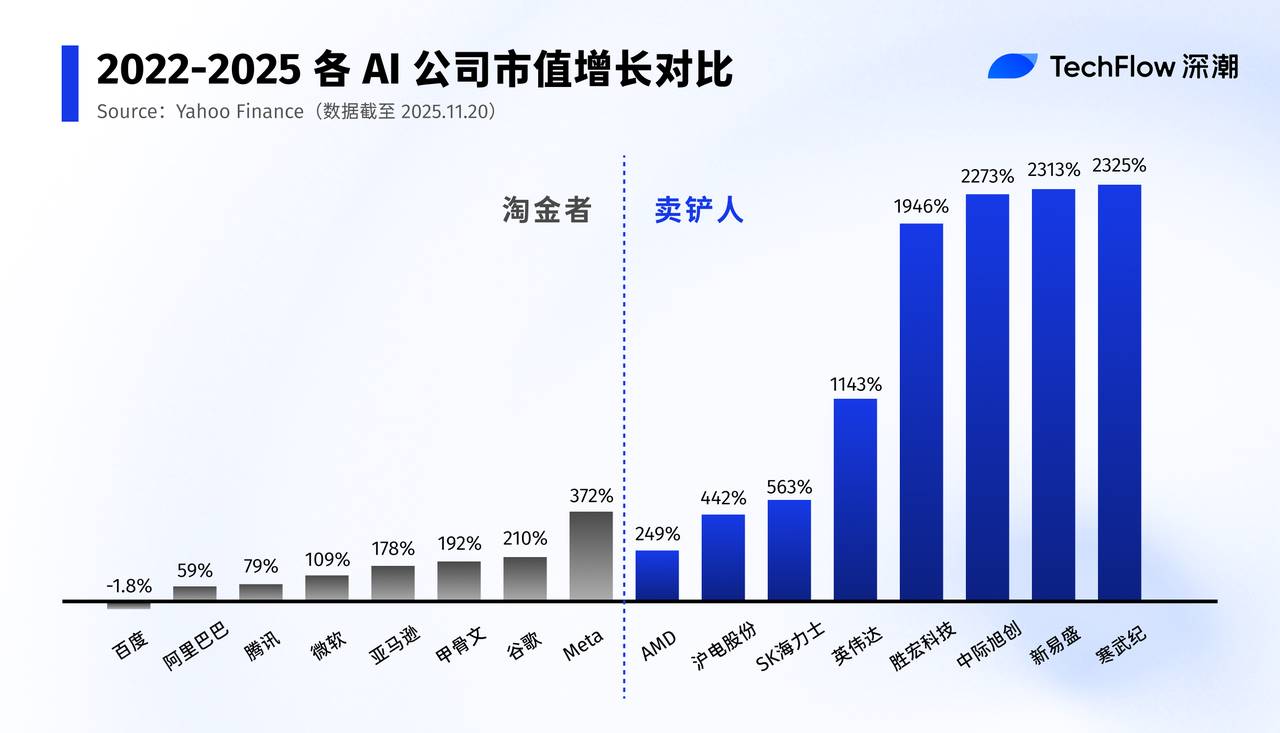

1849年のカリフォルニアゴールドラッシュから、暗号通貨ブーム、AIの波に至るまで、最大の勝者は直接競争に参加する「金掘り人」ではなく、「シャベルを売る者」である。「シャベルを売る」ことが、景気循環を越えて不確実性を刈り取る最強のビジネスモデルなのである。

AIゴールドラッシュで儲けたのはNVIDIA

一般の認識では、今回のAIブームの主役はChatGPTを代表とする大規模モデルであり、文章作成、絵画、コード生成ができる知能体である。

しかし、ビジネスと利益の観点から見ると、このAIブームの本質は「アプリケーションの大爆発」ではなく、かつてない規模の計算能力革命である。

19世紀のカリフォルニアゴールドラッシュのように、Meta、Google、Alibabaなどのテック大手はすべて金掘り人であり、AIにおける金掘り合戦が繰り広げられている。

Metaは最近、今年のAIインフラへの投資額が最大720億ドルに達すると発表し、来年もさらに支出を増やすと明言した。CEOのマーク・ザッカーバーグは「数千億ドルの機会を逃すリスクを冒しても、スーパーリッチな開発で遅れを取ることだけは避けたい」と述べている。

Amazon、Google、Microsoft、OpenAIなどもAI分野に史上最高の資本支出を行っている。

テック大手が狂ったように投資する中、黄仁勲(ジェンスン・フアン)は満面の笑みを浮かべている。彼こそAI時代のリーバイ・ストラウスなのだ。

大規模モデルを開発したい企業はすべて、大量のGPUを購入し、GPUクラウドサービスをレンタルしなければならない。モデルの更新ごとに、膨大な訓練・推論リソースが消費される。

モデルでライバルに負けようが、アプリに明確な収益化ルートが見つからなかろうが、一度買ったGPUや契約済みのコンピューティングリソースの費用はすでに現金で支払われている。

つまり、「AIが世界を変えるのか」「AIアプリが長期的に利益を出せるのか」という問いについてはまだ誰も答えを持っていないが、このゲームに参加したいなら、まず計算能力提供者に「参加料」を支払わなければならないのである。

NVIDIAはまさにこの計算能力の食物連鎖の頂点に立っている。

高性能トレーニングチップ市場をほぼ独占しており、H100、H200、B100はAI企業が奪い合う「黄金のシャベル」となっている。また、GPUから下流のソフトウェアエコシステム(CUDA)、開発ツール、フレームワークサポートまでを統合し、技術とエコシステムという二重の城壁を築いている。

どの大規模モデルが成功するかを予測する必要はない。業界全体がただひたすら「AIが何らかの未来を創出し、より高い評価と予算を支えるだろう」と賭け続けていればいいのだ。

従来のインターネットでは、AmazonのAWSが同様の役割を果たしていた。スタートアップが生き残れるかどうかは別問題だが、とにかくクラウドリソースの料金は先に支払ってもらう。

もちろん、NVIDIAだけが孤立して存在しているわけではない。その背後には一連の「シャベル販売サプライチェーン」があり、これらもAIブームの中でこっそり大儲けしている。

GPUには高速接続と光モジュールが必要であり、A株の新易盛、中際旭創、天孚通信は「シャベル」に不可欠な存在となり、今年の株価は数倍に跳ね上がった。

データセンターの改修には大量のラック、電源システム、放熱ソリューションが必要であり、液冷、電力分配から施設インフラまで、新たな産業機会が次々と生まれている。ストレージ、PCB、コネクタ、パッケージテストなど、「AIサーバー」と関連する部品メーカーはすべて、この波に乗って次々と評価と利益を獲得している。

これが「シャベル販売」モデルの恐ろしい点である。

金掘り人が損しても、金掘り行為が失敗しても、人々が掘り続けている限り、シャベルを売る者は決して損しない。

大規模モデルはまだ「どうやって稼ぐか」で苦闘しているが、計算能力とハードウェアのチェーンはすでに安定してお金を数えている。

仮想通貨界のシャベル販売人

AIにおけるシャベル販売人がNVIDIAだとすれば、Cryptoにおけるシャベル販売人は誰か?

答えは誰もが思いつくだろう。取引所だ。

業界は常に変化しているが、変わらないのは取引所がずっと「印刷機」のように稼いでいることだ。

2017年は暗号通貨史上初めての真正意味での世界的なブルマーケットだった。

プロジェクトのトークン発行のハードルは極めて低く、ホワイトペーパーと数枚のPPTがあれば上場・資金調達できた。投資家は「10倍、100倍のコイン」を猛烈に追い求め、無数のトークンが上場し、その後ゼロになった。大部分のプロジェクトは1~2年以内に凍結、上場廃止され、創業チームさえも時間の流れの中で消えていった。

しかし、プロジェクトの上場には費用がかかり、ユーザーの取引には手数料がかかり、先物取引にはポジションに対して手数料がかかる。

トークン価格が半減、さらにもう一度半減しても、取引所は取引高さえあれば利益を得られる。取引が活発になればなるほど、価格変動が激しくなればなるほど、彼らはより多くを稼ぐ。

2020年、DeFiの真夏、UniswapはAMMモデルで従来の注文簿型取引所に挑戦し、各種マイニング、貸し借り、流動性プールにより「もはや中央集権型取引所は不要ではないか」と思わせる状況になった。

しかし現実は非常に微妙で、多くの資金がCEXからチェーン上に引き出されてマイニングを行い、ピーク時や暴落時に再びCEXに戻ってリスク管理、利確、ヘッジを行った。

物語としてはDeFiが未来だが、CEXは依然として入金、出金、ヘッジ、永続取引の最優先入り口となっている。

2024~2025年にかけて、ビットコインETF、Solanaエコシステム、ミーム2.0が再び暗号通貨をピークに押し上げた。

このサイクルにおいて、物語が「機関投資家の参入」であれ「オンチェーン遊園地」であれ、変わらない事実は、依然として大量のレバレッジ資金が中央集権型取引所に向かっているということだ。レバレッジ、先物、オプション、永続取引、各種構造化商品は、取引所の「利益の城壁」を形成している。

さらに、CEXは製品レベルでDEXと融合し、CEX内でオンチェーン資産を取引することが一般的になっている。

価格は上下し、プロジェクトは入れ替わり、規制は厳しくなり、セクターは回転しても、人々が取引を続け、変動がある限り、取引所はこのゲームで最も安定した「シャベル販売者」である。

取引所以外にも、暗号世界の「シャベル販売人」は多い。

例えば、Bitmainなどのマイナー機器メーカーは、マイニングではなくマイナー機器の販売によって利益を得ており、複数の牛熊相場を通じて収益を維持できる。

Infura、AlchemyなどのAPIサービス提供者は、ブロックチェーンアプリの成長とともに利益を得る。

Tether、Circleなどのステーブルコイン発行者は利鞘と資産配分によって「デジタルドルの鋳造税」を稼ぐ。

Pump.Funなどのアセット発行プラットフォームは、大量のミームアセットを発行して常に手数料を徴収している。

……

これらのポジションでは、どのチェーンが勝つか、どのミームがバズるかを毎回当てる必要はない。投機と流動性が続く限り、彼らは安定して「印刷」を続ける。

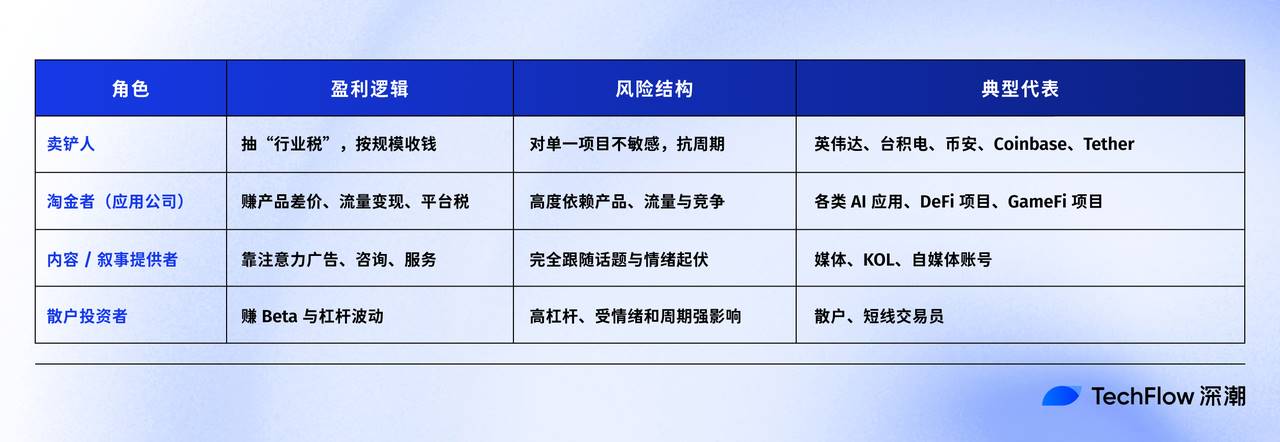

なぜ「シャベルを売る」のが最強のビジネスモデルなのか?

現実のビジネス世界は人々が思っているよりもはるかに過酷であり、革新は往々にして九死に一生を得るものだ。成功するには個人の努力だけでなく、歴史の流れに依存する必要がある。

あらゆる周期的業界において、結果は往々にして次の通りになる。

上層のアプリケーション、すなわち金を掘る側はアルファ(超過収益)を目指す。方向性、タイミング、競合に勝たなければならないため、成功率は極めて低く、リターンは高いが、わずかな判断ミスですべてを失う可能性がある。

下層のインフラ、すなわち上流のシャベル販売人はベータを稼ぐ。業界全体が成長し続け、プレイヤーの数が増え続ければ、規模の経済とネットワーク効果の恩恵を受けられる。シャベル販売人は運ではなく、確率のビジネスをしているのだ。

NVIDIAはどのAI大規模モデルが「成功するか」を選ぶ必要がない。バイナンスもどの物語が最も長く続くかを判断する必要がない。

彼らに必要なのはただ一つの条件:「みんながこのゲームを続けている」ことだ。

一度NVIDIAのCUDAエコシステムに慣れてしまえば、移行コストは想像を絶するほど高くなる。ある大手取引所に資産を置いており、その深さと流動性に慣れてしまえば、小さな取引所に適応するのは難しい。

シャベル販売ビジネスの最終局面は往々にして独占に至る。独占が成立すれば、価格決定権は完全にシャベル販売者の手中にあり、NVIDIAの73%という驚異的な粗利益率を見ればそれがわかる。

非常に乱暴な視点で要約すれば:

シャベルを売る企業は「業界存在税」を稼ぎ、金を掘る企業は「時間窓のリターン」を狙う。特定の短い期間内にユーザーの認知を獲得しなければ、すぐに淘汰される。コンテンツや物語を作る者は「注目度の変動による収益」を得るが、トレンドが移れば直ちにトラフィックが蒸発する。

もっと露骨に言えば:

シャベルを売るとは、「この時代がこの道を進むだろう」と賭けること。

アプリケーションを作ることは、「誰もが私だけを選ぶだろう」と賭けること。

前者はマクロな命題であり、後者は過酷な淘汰競争である。確率論的に言えば、シャベル販売の勝率は桁違いに高い。

我々小口投資家や起業家にとっても、これは深い示唆を与える。誰が最終的な勝者になるか見えず、どの資産が数倍に上昇するかもわからないなら、すべての鉱夫に水やシャベル、あるいはジーンズを売る者に投資せよ。

最後にもう一つデータを共有する。携程の第3四半期純利益は199.19億元で、茅台(192億元)や小米(113億元)を上回った。

物語の中で誰が最も輝いているかばかりを見ているのではなく、

すべての物語の中で継続的に料金を徴収できるのは誰かを考えるべきだ。

狂気の時代において、狂気に奉仕しつつ冷静さを保つことこそ、ビジネスの最高の知恵なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News