なぜRWAが2025年にキーネラティブとなるのか?

TechFlow厳選深潮セレクト

なぜRWAが2025年にキーネラティブとなるのか?

RWA分野の全貌を徹底解説。

執筆:OKX リサーチ院

RWA(Real World Assets、リアルワールドアセット)は、グローバル資本にとっての「新寵児」となりつつある。

簡単に言えば、RWAとは、不動産、債券、株式といった従来の金融資産だけでなく、アート作品、プライベートローン、カーボンクレジットなど、通常は直接取引が難しい価値のある所有権を持つ実世界の資産をブロックチェーン上に移し、取引可能でプログラマブルな暗号資産へと変換することである。これにより、どこにいようとも24時間365日、低コストでこれらの資産をオンチェーン上で取引できるようになる。

OKXリサーチ院は、RWAは一時的な暗号業界の流行ではなく、Web3と兆ドル規模の従来型金融市場との融合における重要な架け橋だと考えている。1970年代の資産証券化から今日のRWA化に至るまで、その中心にあるのは資産の流動性向上、取引コストの削減、ユーザー基盤の拡大である。本レポートでは、RWA分野の全体像を深く分析し、この未来の可能性を探る。

一、RWA市場概要:発展段階、規模、機関主導力

たとえば賃貸住宅のシナリオを例にすると、RWAは従来のモデルを再構築している。仲介業者を必要とせず、「敷金1か月・家賃3か月分」も不要で、スマートフォンから「1か月単位」で自動引き落としによる入居が可能になる。退去時には「ワンクリック決済」で敷金が即時返金され、一時的な転勤時には残りの賃貸期間をオンチェーン上で譲渡できる。すべてのプロセスは透明かつ改ざん不可となる。大家はRWAを通じて所有権をオンチェーン上で確定でき、家賃はスマートコントラクトによって自動分配される。さらに「将来の賃貸収益権」や「家賃収益権」を事前に現金化することも可能になる。RWAは不動産を柔軟に流通可能な暗号資産へと変え、効率を高める。

RWAは、従来の金融資産をマシンリーダブルにするための必然的結果であり、新しい資産を生み出しているわけではなく、既存の資産に対して新たな効率的な運営環境を構築しているのである。

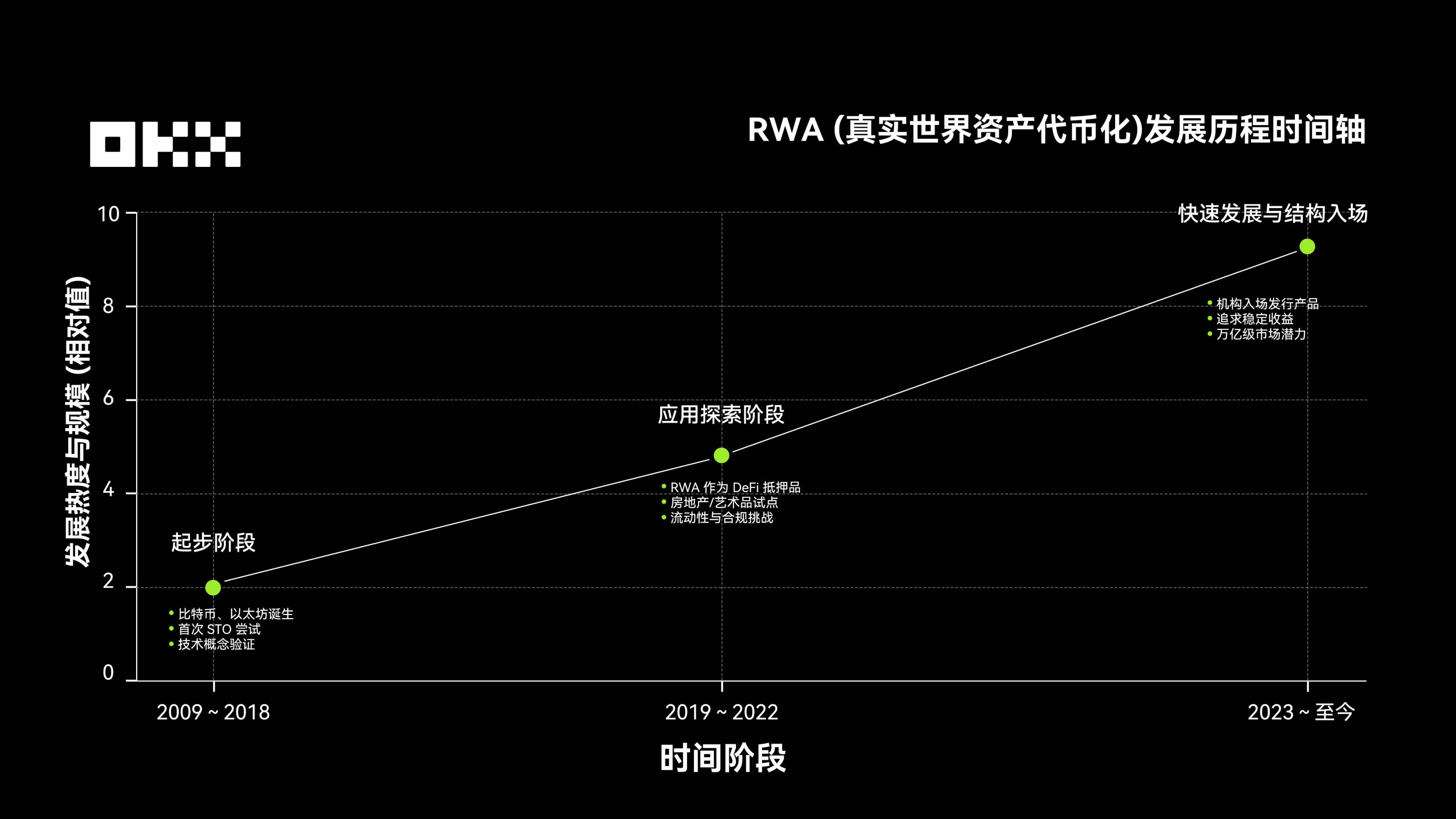

RWAの発展はおおむね三つの段階を経てきた。2009~2018年は初期段階で、ビットコインとイーサリアムが相次いで登場し、資産のトークン化やSTO(Security Token Offering)の初期探求が始まった。2019~2022年は応用探求段階に入り、DeFiへの担保としてRWAが導入され、不動産やアート作品などの資産が試行的にオンチェーン化されたが、依然として流動性とコンプライアンスの課題があった。2023年以降、安定したリターンを求める投資家の増加と機関によるトークン化製品の積極的な発行を受け、RWA市場は急速な成長期に入り、規模が継続的に拡大し、兆ドル級の新金融市場へと進んでいる。

とりわけマクロ視点から見ると、RWAはまず支払いと担保の効率を向上させ、次に信用取引を拡大し、最終的にはAIウォレットでの取引をサポートする。今後5~10年のうちに資本市場を再構築する可能性がある。RWA市場規模は2019年の5,000万ドルから指数関数的に成長しており、特に2024~2025年は顕著な伸びを見せている。2025年11月3日時点で、オンチェーン上のRWA総額(ステーブルコインを除く)は350億ドルに達し、前年同期比で150%以上増加した。一方、ステーブルコインの時価総額は2,950億ドルを超え、保有ユーザー数は1.99億人を超えており、トークン化のストーリーが概念から大規模な実用化へと移行していることを示している。

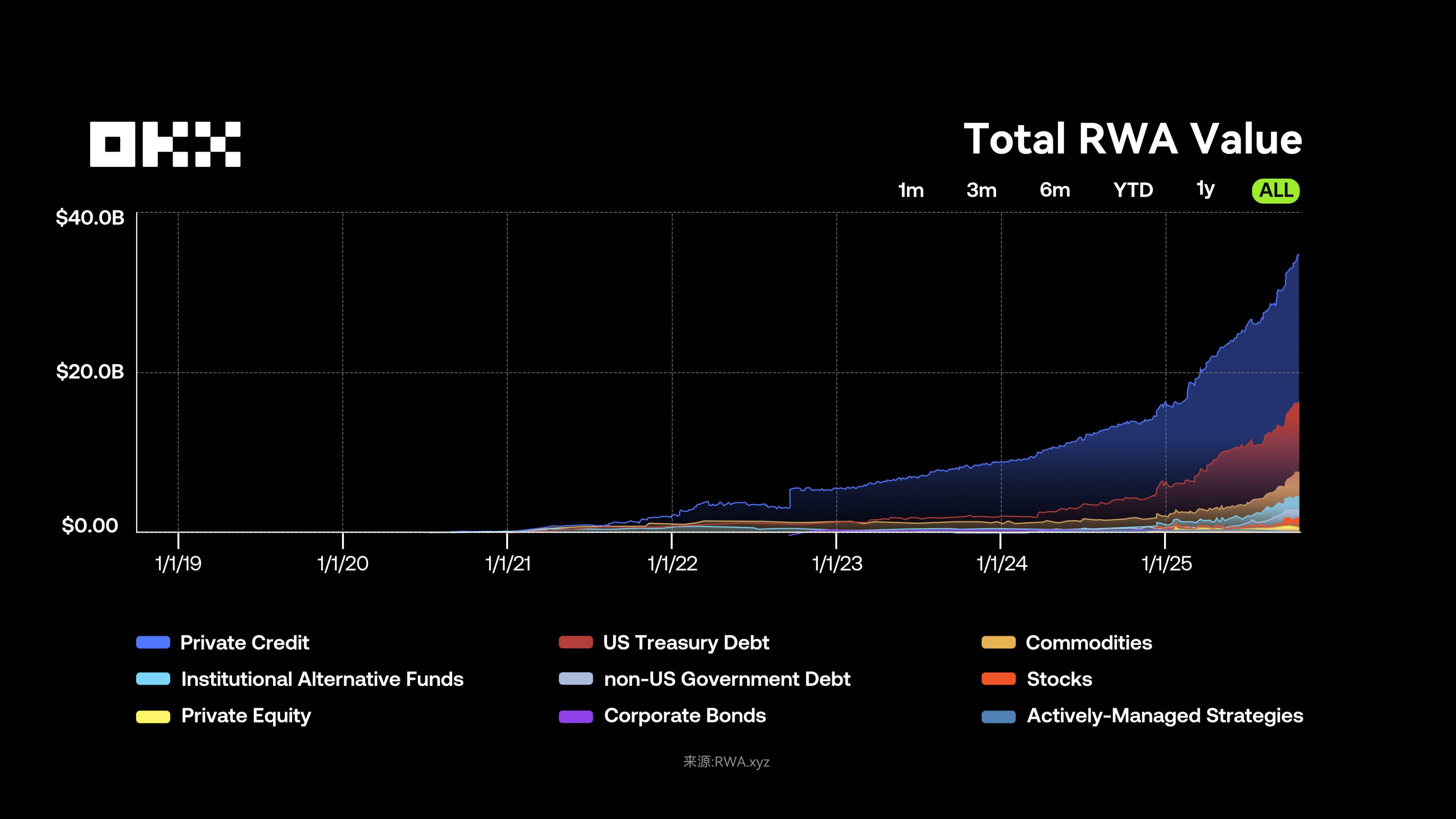

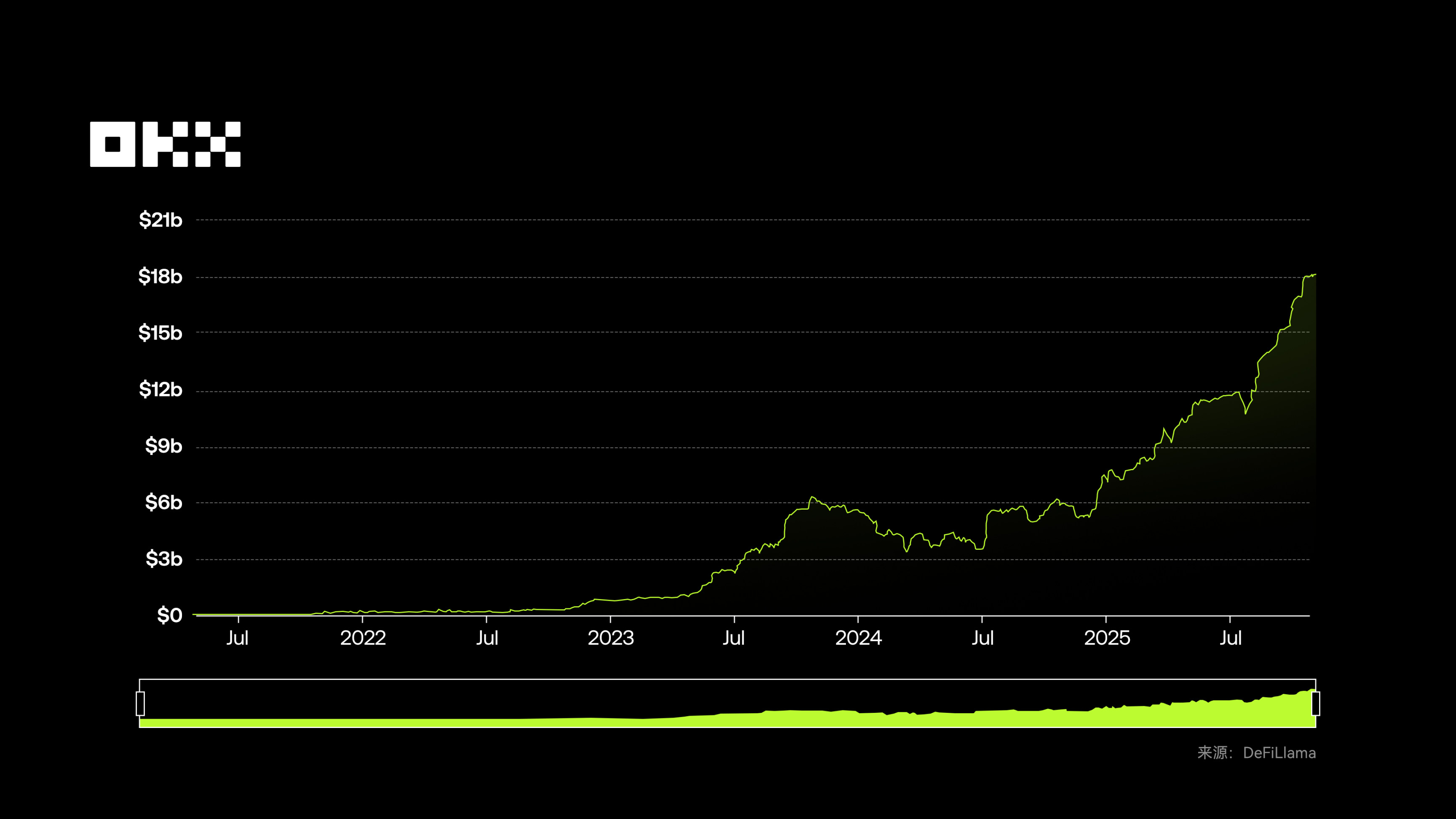

DeFiLlamaのデータによると、世界的なRWAのトータルバリューロック(TVL)は181.17億ドルに達し、増加傾向を維持している。(注:オンチェーンRWA総額は、すべてのブロックチェーン上で発行された関連トークンの時価総額を合計したものである。一方、TVLはDeFiプロトコル内に担保または利殖資産として預けられたRWAの価値を指す。多くのRWA(例えばBlackRockのBUIDLなど)はユーザーのウォレットに直接保有されており、DeFiプロトコルには預けられていないため、TVLは発行総額より大幅に小さくなる。)

この成長は、機関の参入、規制の明確化、技術の成熟が同時に進行した結果である。グローバルな金利環境の不透明さから、トークン化米国債(利回り約4%)はDeFiユーザーおよび機関にとっての低リスク資産として選ばれるようになった。EUのMiCAなどの規制枠組みが法的青写真を提供し、BlackRock、Franklin Templetonなどの資産運用大手が製品を発行することで、RWAのコンプライアンス性と実現可能性が検証された。また、DeFiプロトコルはボラティリティ回避のためにRWAを担保および利回りのベンチマークとして採用しており、MakerDAOなどがRWA担保を受け入れることでステーブルコインの流動性を解放し、オンチェーン・オフチェーン間の資金共鳴を生んでいる。

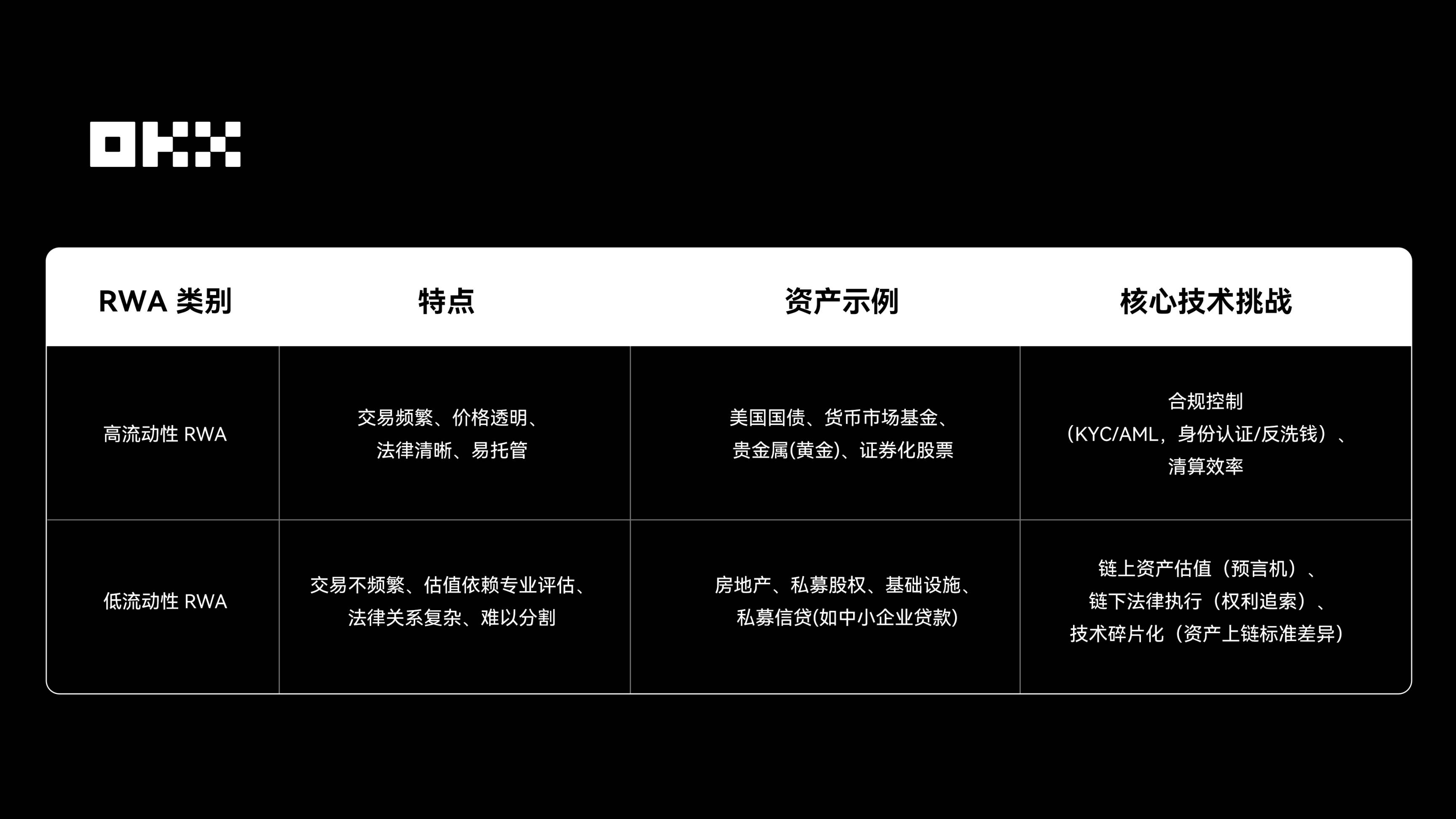

二、RWA分野の現状:ユーザープロファイル、構造、六大資産

RWA.xyzのデータによると、2025年11月3日時点で、RWA資産の保有者は52万人を突破した。市場は機関投資家が主導(約50-60%)しており、BlackRock BUIDL、JPMorgan TCNなどのプラットフォームを通じて参加している。適格/高純資産個人は10-20%を占め、主にOndo、Paxosなどを通じて参加。小口投資家(リテール)の参加はまだ低いが、分割所有権などの新モデルを通じて徐々に参入している。

現在のRWA市場は繁栄しているように見えるが、機関資本は米国債やトップクラスのプライベートクレジットなど少数の安全資産に集中しており、すでに赤海状態である。真の成長は、中小企業の請求書、カーボンクレジット、消費者信用など非流動的なロングテール資産を大規模にオンチェーン化できるかどうかにある。しかし、DeFiのコンポーザビリティと伝統金融のリスク分離には根本的な対立があり、適切な開示と拘束ツールがなければ、RWAは永遠に伝統金融のオンチェーンミラーに過ぎず、より効率的な資本市場とはならない。

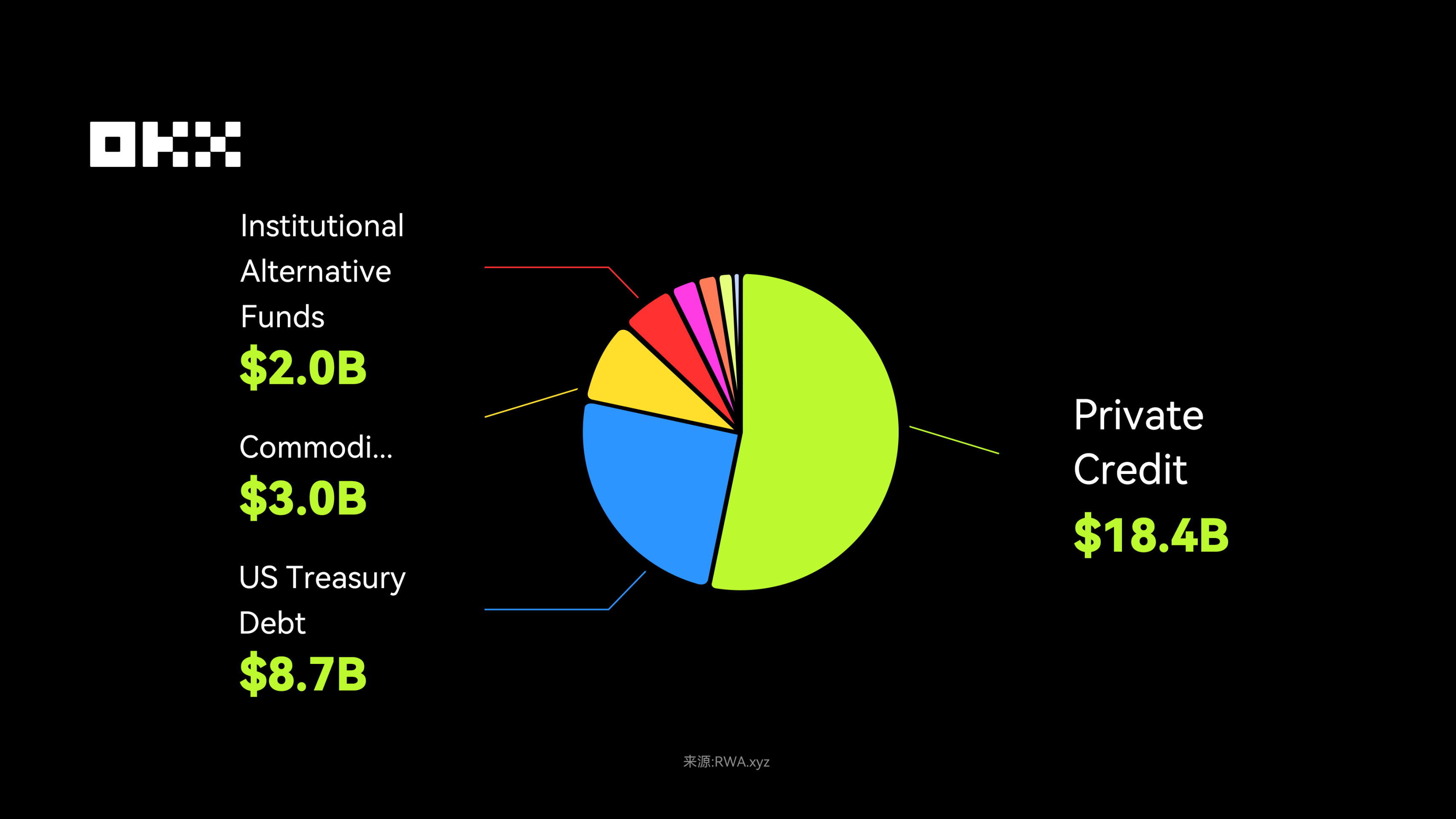

オンチェーンRWA資産の構成を見ると、市場の嗜好が明らかになる。プライベートクレジットと米国債が主要資産であり、前者は高いリターンで半分以上のシェアを占め、後者は機関資本の「エントリーレベル」商品となっている。商品先物と機関系代替ファンドはそれぞれ約30億ドル、20億ドル。非米政府債(10億)、公募株式(6.9億)、プライベートエクイティ(5.8億)がロングテール資産を構成し、さらなる成長余地がある。長期的には、資産のトークン化市場は現在の規模を大きく超える可能性がある。BCGの予測では、2030年までに世界の資産トークン化ビジネスは16.1兆ドルに達し、世界GDPの約10%を占める可能性がある。

なお、すべての資産がトークン化に適しているわけではない。真の成長ポイントは、リターンが派手ではないがキャッシュフローが安定した資産、例えば短期国債、HELOC(住宅担保融資)、消費者信用などにある。これらは予測可能でキャッシュフローが豊富であり、オンチェーンパッケージングに最適な対象である。一方、流動性が極端に低い資産(一部の不動産など)は、仮にトークン化しても流動性の問題からは逃れられない。

よくあるが誤解を招く理解は「トークン化すれば流動性が生まれる」というものだ。現実は、トークン化は流動性を生成するのではなく、資産が本来持つ流動性の特性を露呈し、拡大するだけである。高流動性資産(米国債、ブルーチップ株式など)に対しては、トークン化は最適化と拡張を可能にし、24時間、グローバル、プログラマブルな流動性を実現するため、プラスアルファとなる。一方、低流動性資産(個別不動産、特定プライベートエクイティなど)に対しては、トークン化は所有権登記形式を変えるだけであり、情報非対称性、評価困難、法的手続きの複雑さ、市場の深さ不足といった根本的な問題を解決できない。オンチェーンの不動産NFTに買い手がいなければ、流動性はゼロのままである。

核心的な論理は、流動性は強力なマーケットメーカー網、明確な価格発見メカニズム、市場の信頼から来るものであり、トークン規格そのものから来るわけではない。ブロックチェーンは決済と保管の効率を解決するが、資産の魅力を解決するわけではない。市場への示唆は――成功したRWAプロジェクト(トークン化米国債など)は新しい資産を創造しているのではなく、需要が大きく取引効率が低いキャッシュカウ資産に、より優れたパイプを提供しているということだ。また、現在成長が遅れているRWA分野(不動産など)の問題は技術ではなく、資産自体の非標準化と低頻度取引という属性にある。トークン化の主な価値は透明性とプロセス自動化にあり、流動性改善は二次的な可能性にすぎない。

RWAは異なるパブリックチェーン上で規模に大きな差がある。Digital Asset社が開発したプライベートで許可型のブロックチェーンCantonなど以外では、RWA資産は依然として主にイーサリアムネットワークに集中している。また、Polygon、Solana、Arbitrumなどにも一定規模の展開がある。

リターン重視資産または投資可能性の観点から分析すると、注目すべきは依然としてプライベートクレジット、米国債、商品先物などのカテゴリーである。これらは規模が小さいものの、真の「リターン駆動型」RWAである。よって、RWA市場を理解する際には、時価総額主導とリターン資産主導という異なる視点を区別する必要がある。

(一)プライベートクレジット:高利回りRWAの中核資産

伝統金融におけるプライベートクレジット市場は1.6兆ドル規模に達し、現在のステーブルコインを除くRWAの中で最大のカテゴリである。ブロックチェーンのスマートコントラクトを活用して、企業ローン、請求書ファクタリング、不動産担保ローンなどの非公開取引債務商品を取引可能なトークンにカプセル化する。

プライベートクレジットの成長は、高利回りと比較的安定した性質によるもので、DeFiユーザーに年率5〜15%のリターンを提供し、暗号市場とは独立してボラティリティが低い。トークン化により非流動資産を断片化し、グローバルな暗号資本を惹きつけ、流動性を高めると同時に、従来の借入側にも恩恵をもたらす。また、これはクレジットの定義を再定義するものではなく、より効率的な領収書メカニズムを提供しているにすぎない。こうした資産が一旦オンチェーン化されれば、他の暗号資産と同様にレンディング市場に投入されたり、担保として使われたり、証券化商品としてパッケージ化されることも可能になる。

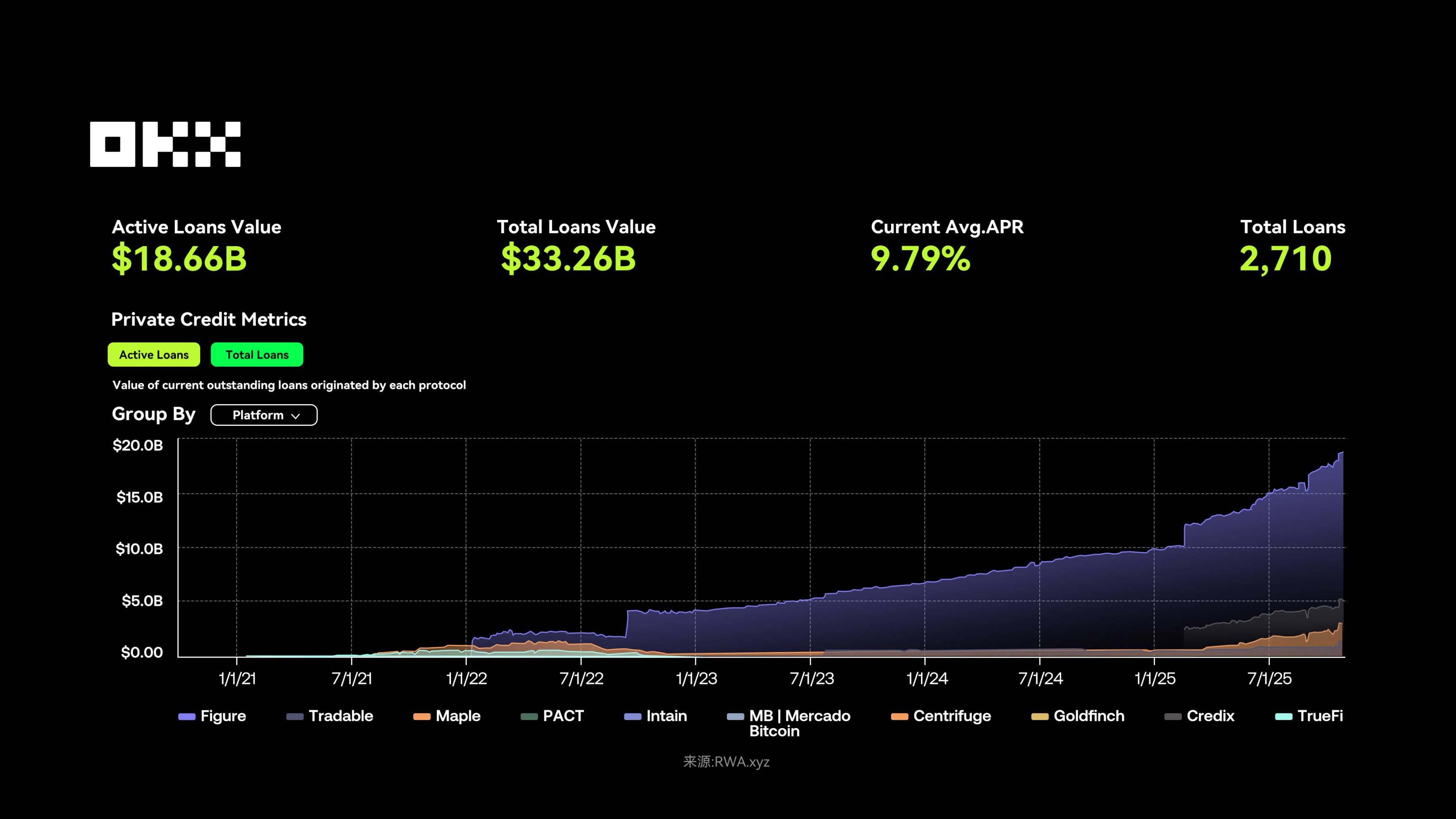

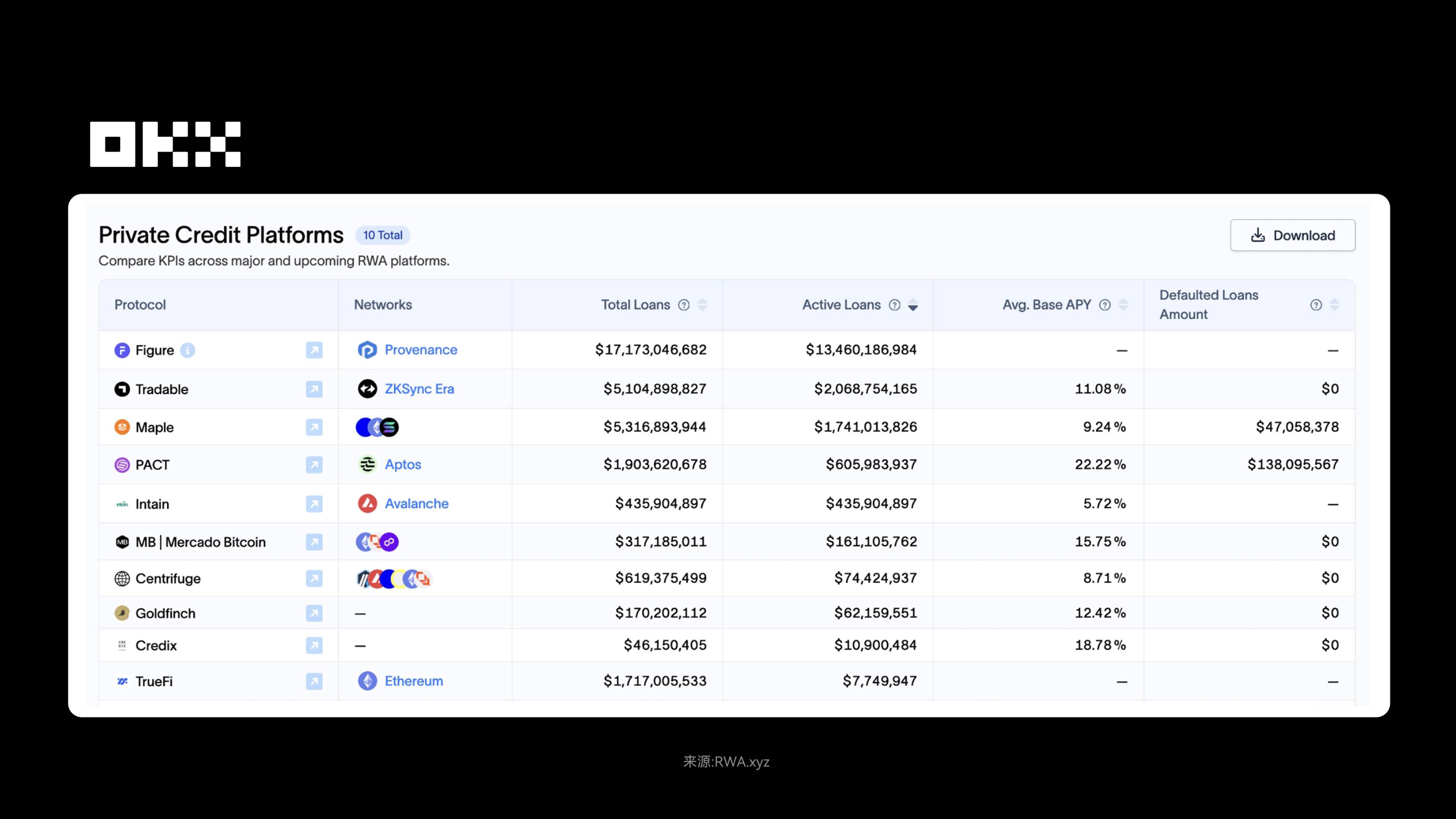

2025年11月7日時点でのRWA分野におけるプライベートクレジットのアクティブローン総額は約186.6億ドル、平均年利9.79%、総ローン件数は2,710件。Figureプラットフォームが約92%の市場シェアを占め、ローン総額は172億ドルに達する。CentrifugeはマルチチェーンアーキテクチャとDeFiプロトコルとの相互運用性により、TVLが3.5億ドルから13億ドル以上に成長し、歴史的年利リターンは8〜15%。

プライベートクレジットのオンチェーン繁栄は、伝統的なクレジットサイクルを模倣している:高品質なクレジットから始まり、徐々に低品質な担保品へと広がっていく。ある種のリターン型ステーブルコインの破綻は、「ジャンクボンド」段階に入ったシグナルかもしれない――こうした製品は本質的にユーザー資金を透明性の低いオンチェーン/オフチェーンヘッジファンドに貸し付け、高リターンの裏で巨大なカウンターパーティリスクを負っている。Stream Finance事件が示すのは、モジュラー型レンディング市場の真の脅威が流動性凍結であるということだ。プロトコルの償還能力が正常でも、低品質資産の崩壊が引き起こす取り付け騒ぎによって共有流動性層が枯渇し、ユーザーが一時的に機能停止に陥る。これは技術的リスクだけでなく、評判と信頼の崩壊でもある。

Figureは米国内で高いコンプライアンスを追求する路線を歩んでいる。従来の融資仲介の多さ、審査の遅さ、資産流動性の悪さという課題を解決した。自社開発のProvenanceブロックチェーンを用いて、住宅担保融資(HELOC)の全プロセスをトークン化し、オンチェーン上で迅速な決済と保管を可能にした。つまり、申込から融資まで、借り手の体験は非常に高速である――5分で事前承認、5日で資金到着。この高効率モデルは借り手のニーズを満たすだけでなく、機関投資家が参加しやすくする。累計160億ドル以上の住宅担保ローンと50%以上のアクティブ市場シェアを背景に、FigureはHELOC市場でほぼ独占的地位を築き、2025年9月にはナスダックに上場した。

Centrifugeの戦略は全く異なる。DeFiインフラに重点を置き、マルチチェーン相互運用性を推進する。企業の請求書、売掛金など伝統的にオンチェーン化が難しい非流動資産の問題を解決する。中核製品Tinlakeは、資産を異なるリスクレベル(Senior/Junior)のトークンに分割でき、DeFiユーザーに年率約8〜15%のリターンを提供する。Centrifuge最大の強みはDeFiエコシステムとの深い統合にある――Aave、MakerDAOなどが直接その資産を担保に使える。この方式により、プラットフォームのTVL(オンチェーンロック総額)は10億ドルを突破し、中小企業や資産提供者に効率的でオンチェーンの資金調達チャンネルを提供している。

(二)米国債:機関資本の「エントリーレベル」RWA

2025年10月末時点で、米国債の総額は38兆ドルを超えた。米国債のトークン化は、2020~2022年のDeFi弱気市場から始まった。当時、市場全体のリターンが低く、ユーザーはより安定して適度なリターンを得られる資産を求め始めた。米国債はまさにこのニーズに合致していた:政府保証、事実上ゼロリスク、年率4~5%の利回りは、銀行預金(1~2%)や一部のDeFiレンディング商品を大きく上回る。しかし、明らかな問題もあった――流動性が不十分(仲介業者や証券口座を通じて取引)、ハードルが高く(KYC必須)、地域制限(非米国人が直接投資するのは難しい)。2023年になり、FRBの利上げにより米国債利回りがピークで5%以上に達し、さらにステーブルコイン市場の爆発的成長もあり、米国債のトークン化需要が急激に高まった。

Ondo FinanceのOUSG(2023年)やFranklin TempletonのFOBXXなどが初期の代表的事例である。2024年にはBlackRockが正式に参入し、BUIDLファンドを通じて市場規模を2020年の8,500万ドルから2025年第1四半期の40~50億ドルにまで急拡大させ、全体市場は80億ドルを突破した。利回り面では、BlackRockのBUIDLが年率4~5%、OndoのUSDYは5%以上に達し、DeFiシーンで担保として「持続可能なYield Farming」に参加することで、さらにリターンを拡大できる。

技術的には、米国債のトークン化はERC-20/ERC-721を活用し、オンチェーンでの所有権移転を実現している。BUIDLやUSDYは、極めて保守的な債務商品のプログラマブルな包装にすぎない。米国債の定義を再定義しているわけではなく、オンチェーンインターフェースを提供している。こうした資産が一旦オンチェーン化されれば、DeFiの担保として利用でき、Yield Farmingに参加したり、クロスチェーンで流通したりすることが可能になる。「Wrap as a Service」のモデルは、RWAが試行から規模拡大へと移る鍵となる。規制面では、EUのMiCAや米SECの承認が後押しし、実用化が加速している。

安定性の観点では、米国債は事実上デフォルトリスクがゼロ(AAA格付け)であり、インフレや市場変動にも強い。オンチェーンでのトークン化により、スマートコントラクトと監査を通じて透明性と安全性がさらに高まる。さらに、流動性とアクセス性が大幅に向上する――24時間取引可能、最低1ドルからの参加、グローバルユーザーが接続可能。DeFi内でUSDCを借りるための担保としても利用できる。機関の継続的な参加、KYCサポートの整備、商品の多様化(短期・長期国債など)とともに、トークン化米国債のコンプライアンス性と汎用性はますます強くなっている。

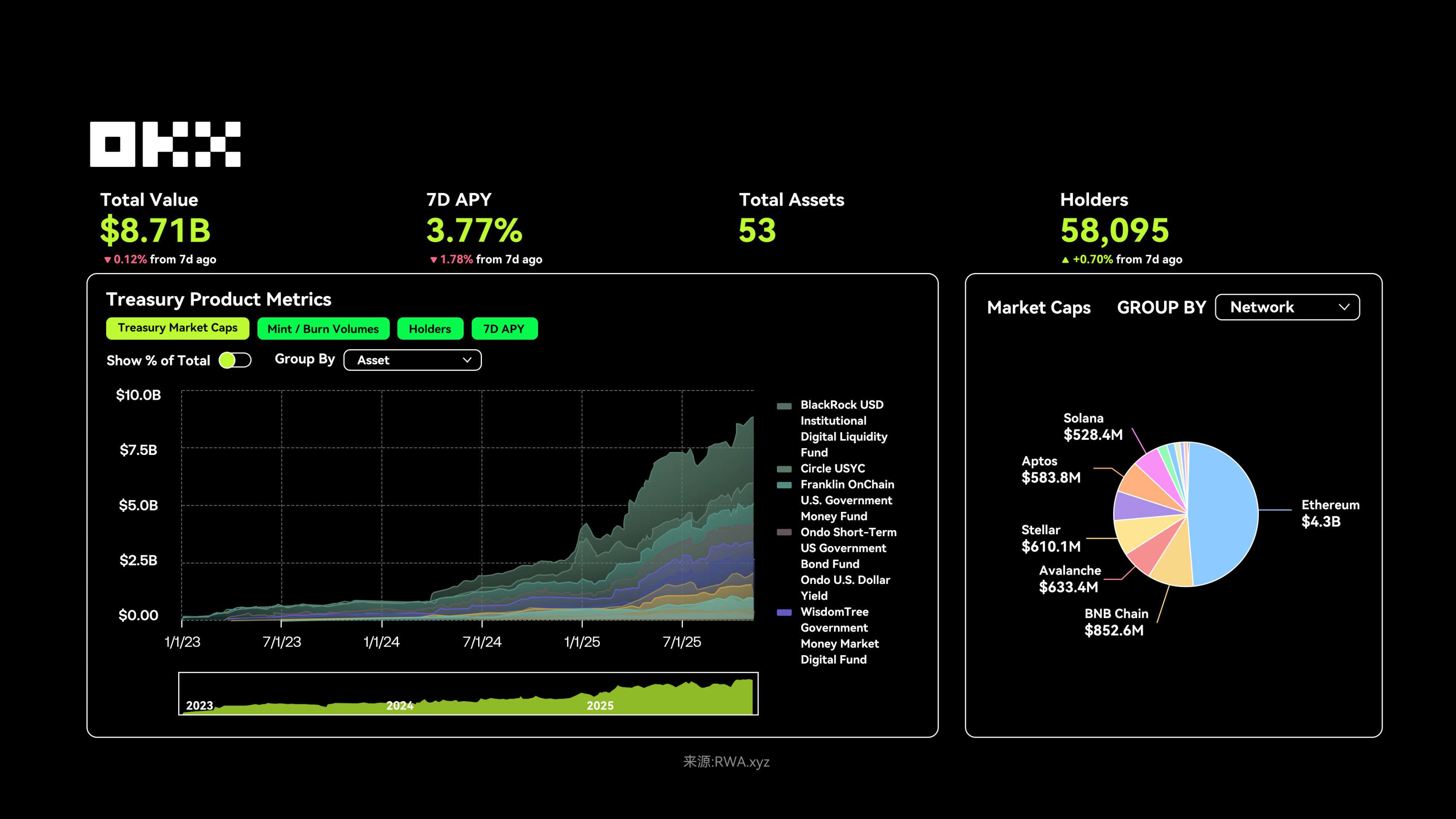

2025年11月7日時点で、トークン化米国債市場のTVLは約87億ドル、保有者は5.8万人以上、7日平均年利(APY)は3.77%で前期比わずかに低下しており、金利環境の変化を反映している。オンチェーン分布では、イーサリアムが43億ドル以上を占め、マルチチェーン化の傾向が明確で、VanEckのVBILLファンドが複数のエコシステムに拡大している。

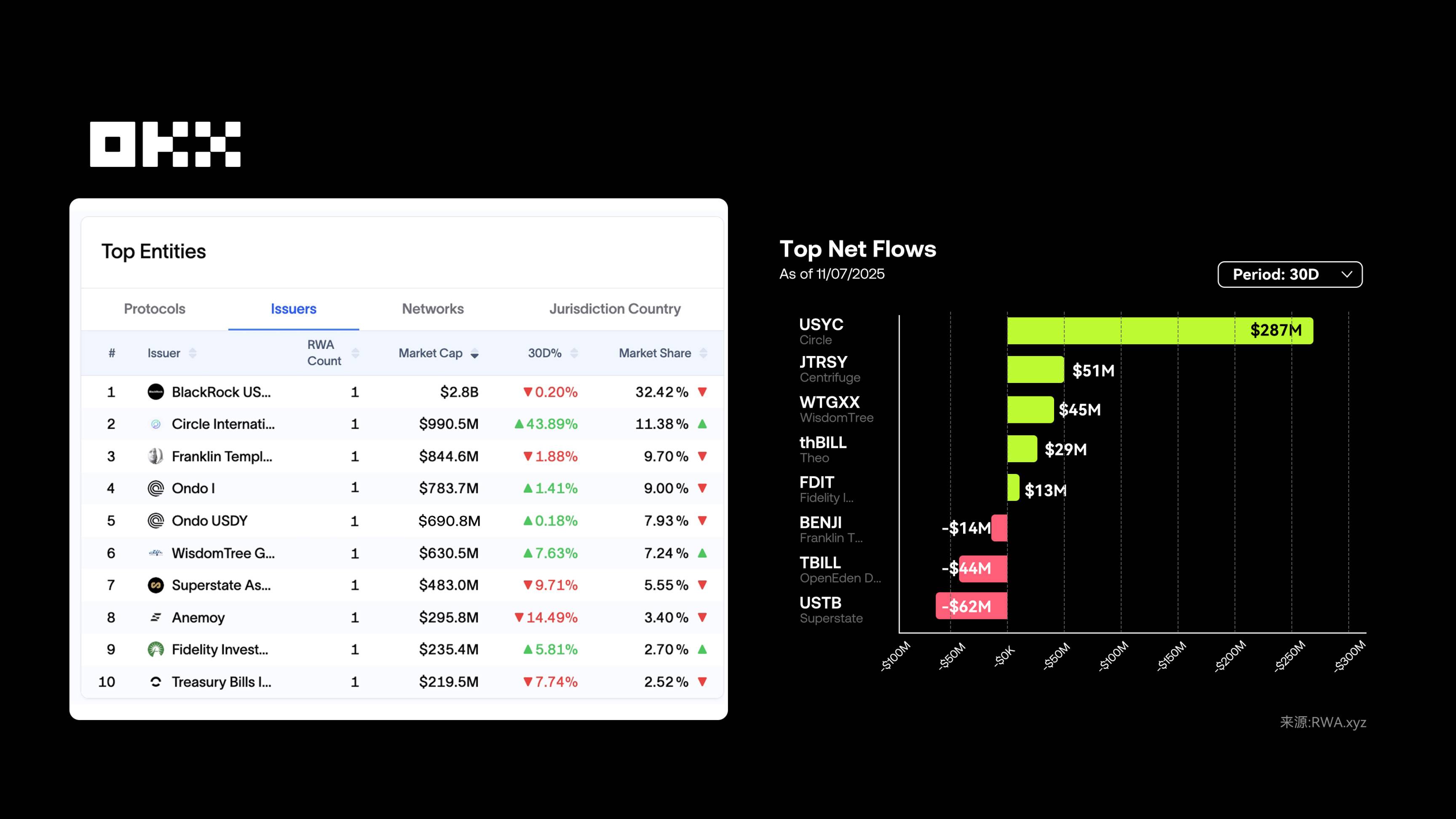

RWA米国債トークン化市場は現在、BlackRock BUIDL、Circle USYC、Ondo Financeなどの機関が主導している。2025年、金利が正常水準に戻り、ステーブルコイン規制が明確になったことで、この分野は急速に活況を呈している。目的は明快で、米国債をブロックチェーンに導入し、ユーザーが安定的でいつでも利用可能なリターンを得られるようにすることだ。また、これらの製品は米国の適格投資家とグローバルな非米投資家を厳密に区別しており、リテール(USDY/USYC)から高純資産層(OUSG/BUIDL)まで幅広いハードルを設け、ユーザーは地理的位置、リスク許容度、リターン、費用などを考慮して合理的に分散投資できる。

BlackRock BUIDLは機関向け米国債トークン化のリーダー的存在である。従来の投資ハードルの高さ、流動性の悪さという課題を解決した。BlackRockのブランド力とSecuritizeのコンプライアンスルートを活用し、BUIDLの時価総額は約28億ドルで、市場の約3分の1を占める。ハードルは非常に高く(最低500万ドル)、米国の適格機関のみを対象とする。リターンはSOFR金利(米国債を担保にしたオーバーナイトレートの平均)から管理費を差し引いたもので、年率約3.85%。オンチェーンでの透明な監査により、伝統金融とWeb3融合の最高水準のコンプライアンス基準を確立している。

Circle USYCは非米ユーザーと適格機関を主にサービスし、彼らが米国債を購入する不便さを解決している。現在の規模は約9.9億ドル。USDCと深く統合されており、バミューダの規制支援を受けている。7日間年利は約3.53%APYで、リターンは毎日NAV(純資産価値)で自動更新され、手動での受け取りは不要。管理費は無料だが、10%のパフォーマンスフィーを徴収しており、中程度からやや高めの水準にある。USYCはT+0リアルタイム換金、マルチチェーン流通に対応し、ハードルは中程度(10万ドルおよびKYC/AML検証)。DBS銀行など伝統金融機関と提携し、グローバル展開を加速している。

Ondo Financeは大衆化路線を進み、OUSGとUSDYの2つの製品で異なるユーザー層をカバーし、米国債投資のKYCハードルの高さと流動性不足の課題を解決している。OUSG(約7.83億ドル)は米国適格機関向けで、短期国債ETFに投資する。厳格な検証が必要(純資産≧500万ドル、最低投資額10万USDC)。USDY(約6.9億ドル、保有者1.6万人以上)はグローバルな非米投資家向けで、厳格な検証は不要。USDCを預けるだけでリターンを得られ、小口投資家の参加を大幅に簡素化している。メリットは管理費が低く(0.15%)、トークンがマルチチェーン対応(イーサリアム、ソラナ)、DeFi担保として利用可能で、米国債リターン(約3.7%APY)を「動くお金」に変えることができる。戦略的には、OndoはStrangeloveの買収などを通じてフルスタックRWAインフラを構築し、資産発行、二次市場、保管、コンプライアンスツールを提供し、機関向けRWAソリューションの準備を進めている。

トークン化米国債の成功は、米国債そのものを覆すことにあるのではなく、コンプライアンス性と低リスクという「トロイの木馬」として、機関資本と信頼をオンチェーンに導入したことにある。BUIDLやUSDYは、保守的な債務商品のプログラマブルな包装にすぎず、古くからの金融商品を携帯可能で、コンポーザブルかつ24時間オンラインに変える。これがRWA第一段階の真のPMF(Product-Market Fit)である:人間よりもマシンにサービスし、オンチェーン金融に無リスク利回り曲線を提供し、より複雑なRWA金融工学の道を開く。次の段階で、誰がこれを基にオンチェーンマネーマーケットファンドのキラーアプリを構築できるかが、巨大な価値を獲得する鍵となる。

(三)商品先物:金のトークン化が成長を牽引

RWA分野における商品先物とは、石油、金、銀、農産物などの伝統的商品をブロックチェーンでトークン化し、デジタル所有権を持たせ、オンチェーンで取引可能にすることを指す。

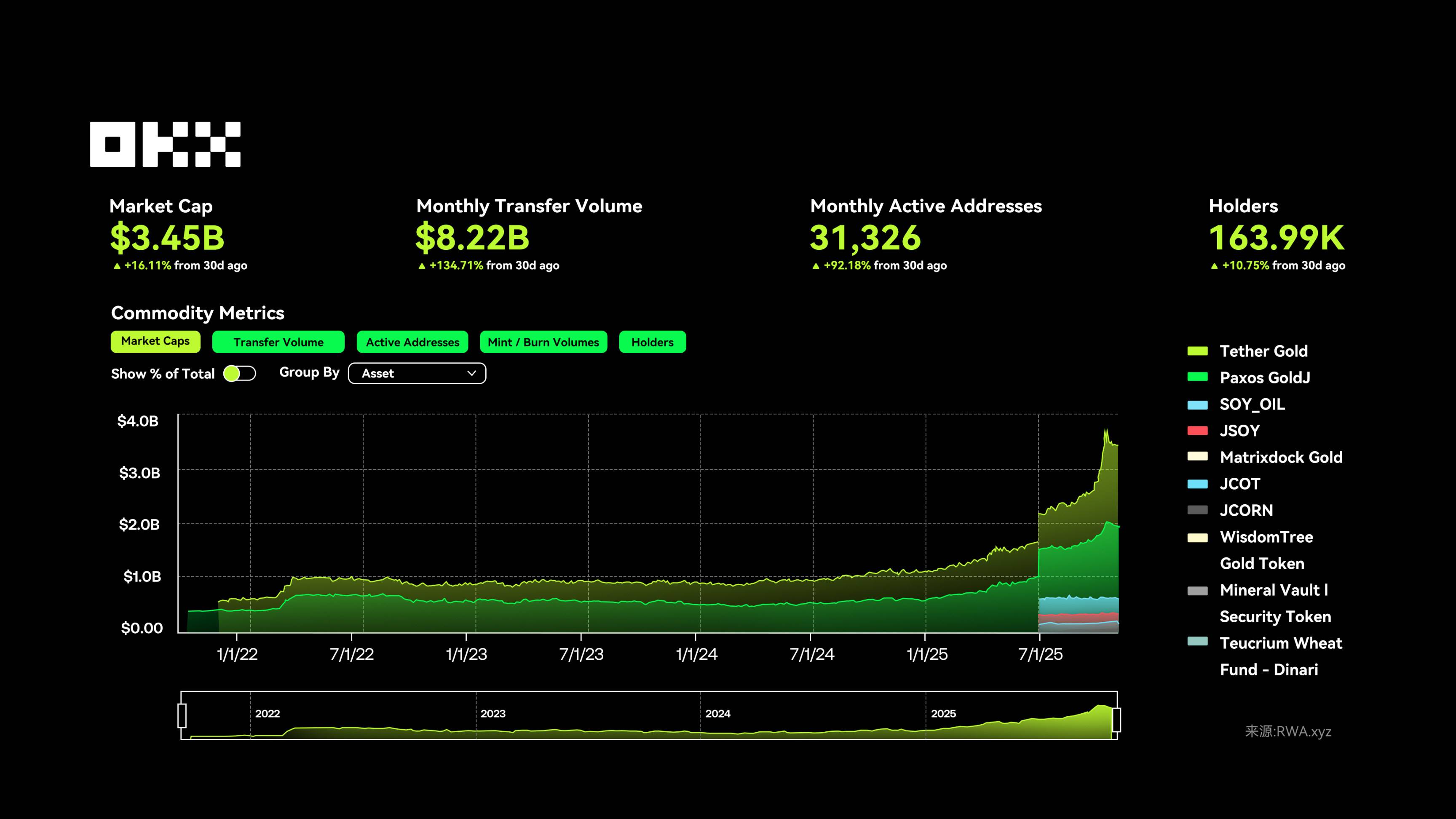

11月10日時点で、RWA分野の商品先物カテゴリのトークンは顕著な成長を示しており、総規模は当初の10ドル未満から約35億ドルにまで拡大、月間取引高は82.2億ドル、月間アクティブアドレス数は31,326、保有者数は16.4万人となった。特に金関連トークンが突出しており、石油や大豆などの商品先物のトークン化資産も最近急騰しており、市場全体の活性と規模が急速に拡大している。

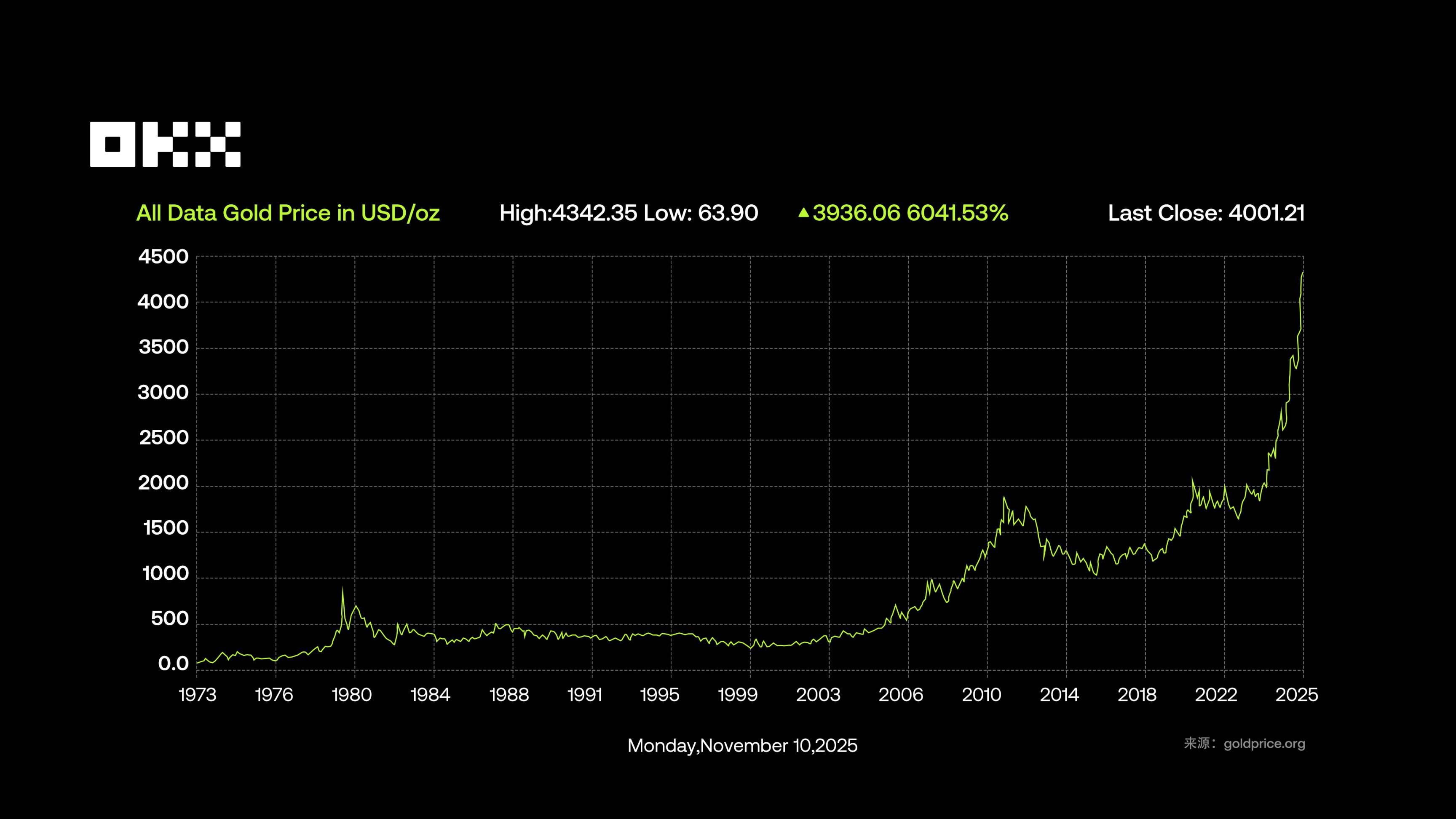

2025年11月10日時点で、金現物価格は約4,075ドル/オンスに上昇し、年初来で55.3%上昇し、過去最高を更新した。価格上昇の主因は地政学的緊張、インフレ期待、中央銀行の継続的な買い入れにある――2025年前三季度、世界の中央銀行は純粋に600トン以上の金を購入した。市場規模から見ると、世界の金の総埋蔵量は21.6~28.2万トン(鉱山、中央銀行準備、宝飾品など含む)で、現在価格で時価総額は約27兆ドル。年間需要は約4,500~5,000トン。2025年第2四半期の需要は1,249トン(価値約1,320億ドル、前年比45%増)に達し、年間需要は5,000トンを超える見込み。

RWA商品先物分野の資産構成は比較的集中しており、金関連トークンは伝統的なヘッジ属性と成熟したオンチェーン発行メカニズムにより、ユーザーがRWA商品先物に投資する際の最優先選択肢となっている。この成長は、オンチェーン商品先物資産に対する需要の高まりを反映しているとともに、金がRWA分野において「デジタルネイティブ」な実物資産として最初に突破口を開いたことを示している。Tether Gold、Paxos Goldなどの金関連トークンがRWA商品先物分野の中核資産であり、その時価総額シェアは石油、農産物などの他の商品先物トークンを大きく上回っている。特に2025年7月以降、金関連RWAトークンの時価総額は爆発的成長を遂げ、全体カテゴリの規模拡大を牽引する主要な原動力となっている。

トークン化金市場は現在、Tether Gold (XAUt) と Paxos Gold (PAXG) などが主導している。いずれも1:1で実物金にペッグしているが、戦略的焦点とユーザーサービスに明確な違いがある。前者は取引の利便性とリターン機会を求めるユーザーに適し、後者は安全性を重視し、長期保有を好むユーザーに向いている。

Tether Gold (XAUt) は最大規模のトークン化金であり、Tetherが発行。1枚のトークンは1オンスの実物金に対応し、専門の金庫に保管されている。2025年11月時点で時価総額は約21億ドル、市場の56.8%を占め、圧倒的なリーダーである。XAUtはOKXなどの取引所で売買可能で、少額保有も可能。0.1~0.5%の手数料を支払うことで実物金の引き換えも可能。一部のDeFiプロトコルでは担保やリターン獲得にも対応している。技術的には、イーサリアム、ソラナ、アルゴランドなどのマルチチェーンネットワーク上で動作。Tetherが公表したデータによると、金準備は7.7トン以上。ただし、中央集権的な保管とTetherの過去の透明性に関する議論から、ユーザーは保管および監査リスクに注意を払う必要がある。

Paxos Gold (PAXG) はコンプライアンス重視で、機関と慎重なユーザーをターゲットとする。ニューヨーク州金融サービス局(NYDFS)の監督下にあるPaxos Trust Companyが発行。1枚のトークンはロンドンの金庫にある1オンスの実物金に対応。強みはコンプライアンス性と追跡可能性にあり、ユーザーはオンチェーンでトークンに対応する金条番号と保管情報を確認できる。2025年11月時点で時価総額は約11.2億ドル、市場シェア30.3%、保有アドレスは4.1万以上。PAXGは0.01オンスから購入可能で、OKXやPaxos公式サイトで取引でき、実物金条、未割当金、法定通貨への換金も可能。決済は最短当日完了、総コストは19~40bps、保管料なし。KPMGが監査し、毎月準備報告を公開しており、業界で最も高い透明性を誇る。

(四)上場株式:テック株とETFのトークン化が主流

RWA分野における株式とは、伝統的な上場企業の株式をブロックチェーン技術でトークン化した暗号資産を指す。各トークンは企業株式の一部所有権を表し、保有者は配当や議決権などの権益を享受できる。トークン化により、株式はブロックチェーン上で24時間取引可能、高流動性、クロスボーダー決済が可能となり、コンプライアンスと透明性を維持しつつ取引が行える。

2025年11月10日時点で、上場株式のTVLは約6.61億ドル、月間取引高は9.73億ドル(前月比+56.35%)、アクティブアドレス75,738(前月比+133.38%)、保有者総数は10.9万人を突破(前月比+34.43%)。全体としてユーザー参加度と取引熱が継続的に回復しており、市場は新たな成長サイクルを迎えている。

トークン化株式は構造、流動性、規制という「三重の試練」に直面している。主流モデルはSPV(特別目的会社)による包装に依存しており、完全な株主権利を得られないとして批判されているが、支持者はこれはゼロから1への必至のプロセスだと主張する。最も致命的な課題は流動性である:週末にマーケットメーカーはポジションを持ちたがらず、スプレッドが大きく、市場深さが浅く、マスク氏が深夜にツイートするようなブラック・スワンイベントで瞬時にオンチェーン価格が崩壊する。月曜日に現物市場が修正されても、小口投資家は常に損失を被る。DeFiのレンディングがこの価格で清算されれば、連鎖的な強制決済が発生する可能性もある。真のチャンスは次のRobinhoodではなく、その基盤を支える「水売り人」にあるかもしれない。

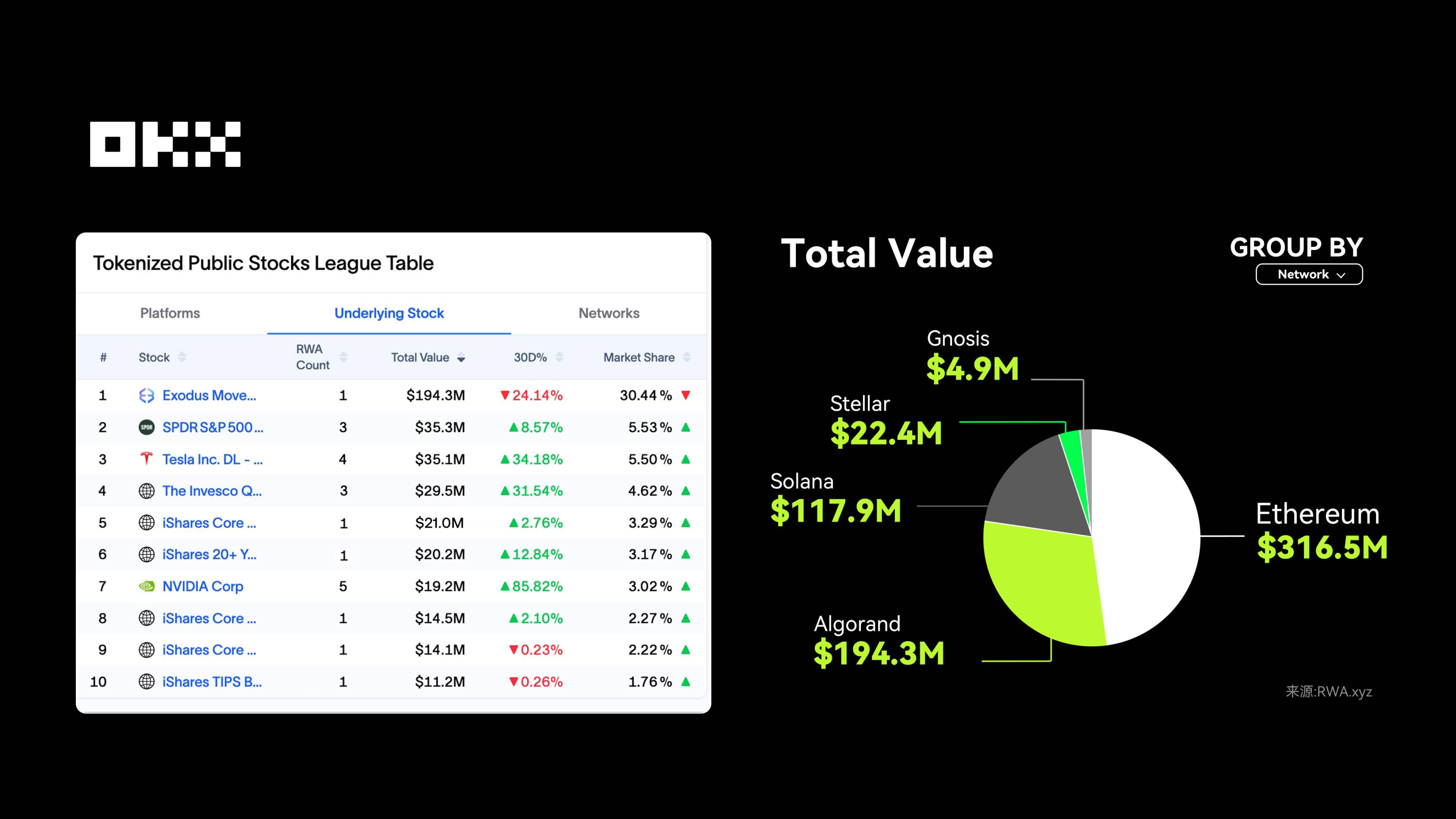

資産構成から見ると、現在のトークン化株式の中心は依然としてテック株とETF商品であり、市場はいくつかの主要プロジェクトに高度に集中している。例えば、Exodus Movement Inc. (EXOD) は1.94億ドルの時価総額で堂々首位。2025年10月20日、ExodusはSuperstateの発行プラットフォームを通じ、普通株をソラナ上にトークン化(以前は主にAlgorand上で運営)し、「ネイティブオンチェーン株式」の代表的事例となった。これはコンプライアンス型株式トークン化が概念から実装へと移行していることを示している。

テクノロジー大手の人気はオンチェーンでも引き継がれている。Tesla xStock (TSLAx) はBacked Financeがソラナで発行。時価総額約2,944万ドル、保有者1.7万人以上。テック株が暗号市場でも依然として人気があることを示している。また、SPDR S&P 500 ETF (SPYon) と iShares Core S&P 500 ETF (IVVon) の2つのトークン化ETFは合計時価総額4,500万ドル以上。Ondo Financeが発行しており、市場への広範なエクスポージャーを提供するETFトークン化の戦略的重要性をさらに強化している。

発行側から見ると、この分野の成長は少数のプラットフォームにほとんど依存している。これらは一般的に1:1の実物資産バックアップを採用し、オンチェーンインフラで資産マッピングとリターン分配を実現している。Ondo Finance ($ONDO) は約47.8%の市場シェア(3.16億ドル)で首位。ETFトークン化(SPYon、IVVon、QQQonなど)に特化し、自社開発のOndo ChainとNexusフレームワーク上で動作。現在のトークン化ETFの中核的推進力である。

SecuritizeはEXODという1つの資産しか発行していないが、1.94億ドルの時価総額により、近30%の市場シェアを占める。SEC監督下のコンプライアンスプラットフォームとして、Securitizeは機関向け株式トークン化に重点を置き、2025年までに累計100億ドル以上の資産を処理した。また、Backed Finance (BackedFi) は約18.6%の市場シェア(1.23億ドル)で、テック株式のトークン化(TSLAx、NVDAxなど)を主戦場とし、Chainlinkオラクルで価格の正確な同期を確保。ソラナのマルチチェーンエコシステムにも積極的に展開。WisdomTreeは伝統金融の大手代表として、WisdomTree 500 Digital Fund (SPXUX) が約3.4%の市場シェアを占め、ETFデジタルファンドの発行に注力。伝統金融(TradFi)の経験を活かしてコンプライアンスの実用化を加速している。

総合的に見ると、上位4プラットフォームで90%以上の市場シェアを占めている。2025年半ばにかけて、Robinhood、Krakenなどの主要取引所が順次トークン化株式の取引を開始し、クロスチェーン決済と規制相互承認メカニズムが成熟するにつれ、トークン化株式はニッチな実験から徐々に主流の資産カテゴリへと移行しつつある。

しかし、保管の中央集権化と規制の断片化は、この分野が引き続き注視すべき潜在的リスクである。

トークン化上場株式は便利さをもたらすが、根本的な課題を解決しているわけではない。なぜなら、従来の証券会社の体験はすでに十分優れているからだ。次の成長波はむしろ、伝統的な非効率資産に効率プレミアムを提供するという核心的矛盾から生まれる可能性が高い。

成長の主戦場は、透明で効率的な公開市場(上場株式、国債)から、私募市場(プライベートクレジット、プライベートエクイティ)へと移るだろう。これらの市場の真の課題は退出の難しさ、評価の曖昧さ、決済の遅さにある――例えば、プライベートファンドの一部を売却するのに数か月かかることがあり、メールと人的マッチングに依存する。トークン化はオンチェーンでの決済と断片化された所有権を通じて、数か月のプロセスを数分に短縮し、非標準資産に流動性を解放できる。真のPMF(製品と市場の適合)は、プライベートクレジットやPre-IPO株式(SpaceXなど)のトークン化にある。投資ハードルを下げると同時に、資本のロックと価格発見という業界規模の課題を解決する。

(五)不動産:分割所有権が投資ハードルを低下

RWA不動産分野とは、伝統的な不動産資産をブロックチェーンでトークン化し、所有権または収益分配をオンチェーン上で取引・管理可能にすることを指す。市場成長の主因は分割所有権にあり、これによりLofty AIのように50ドルという低額から高価値物件に投資でき、家賃収益と即時決済による高効率を享受できる。

プライベートクレジット、米国債などが大部分を占める中でも、不動産のトークン化は急速に成長しており、長期的に極めて大きな可能性を秘めている。しかし、不動産のトークン化には「オンチェーン化」によって自動的に解消されるわけではない構造的課題がある:価格設定に透明な基準がなく、所有権移転が複雑、キャッシュフローのコストも依然高い。不動産トークンやNFTを持っていても、法的権利はオフチェーンの契約と登記制度に依存しており、これがRWAが国債などの標準化資産に集中し、不動産は依然として試行段階にとどまる理由である。

不動産分野のプレイヤーは、主にコンプライアンスと流動性という二大課題の解決に特化しており、以下のような形態に分けられる:

RealTは分割型不動産所有権モデルの先駆者。2025年11月時点で管理資産は5億ドル以上。中核モデルは株式トークンで、各トークンは米国の住宅物件のLLC株式に相当し、保有者は家賃配当と物件の潜在的価値上昇を享受できる。ハードルは低く、通常数百ドルで購入可能。リターンは互換性のあるウォレットに自動分配され、小口投資家が米国不動産に直接参加する利便性を実現。

Propyは不動産取引プロセスに焦点を当てており、これまでに10億ドル以上の取引を処理している。モデルはNFTベースの登記で、NFTが不動産登記をマッピングし、自動化された販売と所有権移転を実現。アプリ内でトークン化不動産の売買、支払い、コンプライアンス検証を完結でき、取引効率が大幅に向上。従来取引の複雑な法務・保管プロセスの課題を解決。

Loftyは新興かつ急成長中のプレイヤーで、TVLの成長率は200%。AI駆動の分割型賃貸物件モデルで、賃貸物件資産をトークン化。投資ハードルは極めて低く、50ドルからトークン購入が可能。すべての投資管理(家賃収益、退出メカニズムなど)がアプリでリアルタイム処理され、小口投資家が容易に不動産に参加できる。

(六)ステーブルコイン:圧倒的な支配的地位

ステーブルコインを含めた場合、資産カテゴリ別の時価総額ランキングからRWA市場を再評価すると、ステーブルコインの時価総額は他のRWAカテゴリの合計の10倍以上であり、断然一位である。つまり、ステーブルコインはオンチェーンRWAエコシステムの流動性基盤と土台である。RWA分野の将来の成長可能性と革新ストーリーは、このインフラツールを活用して、債券、クレジット、株式など兆ドル規模の非通貨的実世界資産をオンチェーンに導入できるかどうかにある。

ステーブルコインとは、法定通貨、商品、または他の金融資産に価値が連動した暗号通貨で、オンチェーンでの価格安定を目指している。CoinGeckoのデータによると、11月11日時点でステーブルコインの総規模は3,119.9億ドル。発行ネットワーク別では、イーサリアムのステーブルコイン時価総額が首位で、TRONが第二位。ソラナ、アービトラムなども一定のシェアを占め、マルチチェーンエコシステムにおけるステーブルコインの分布差を反映している。

ステーブルコイン市場は極めて集中しており、USDTとUSDCの時価総額シェアは80%以上。主に法定通貨担保、現金、米国債準備に基づくもので、中央集権度が高く、主に国際送金、取引決済、企業給与などの伝統的シナリオで使用される。一方、DAI、USDe、sDAIなどの中小ステーブルコインは、リターン型または超過担保モデルを採用し、部分的に非中央集権で、オンチェーン監視とスマートコントラクトに依存。DeFi、オンチェーンレンディング、資産トークン化にサービスを提供し、リスクとボラティリティが高め。全体的に見ると、中央集権型法定通貨担保ステーブルコインは低リスクかつ透明。革新型ステーブルコインはオンチェーン金融機能と自動化リターンを強調する。

ステーブルコインの集中化は、法定通貨支援に内在するニーズによるものだ。発行と管理は規制対象の金融機関に依存せざるを得ない。非中央集権は技術的には可能だが、設計が難しくコストも高いため、ほとんどの取引はL2層で行われる。ユーザーはコア決済層の非中央集権化にプレミアムを支払う意思はあるが、低コストと高速性のために、上層での中央集権化を受け入れる傾向がある。

発行者は活動を自らが管理するネットワーク(CircleのArc、TetherのStableやPlasmaなど)に留めたいと考えるが、暗号・フィンテック企業は自分たちが管理可能なネットワーク上での取引を望む(Base、Robinhood Chainなど)。この競争が将来のステーブルコインエコシステムの構図を決定づける。

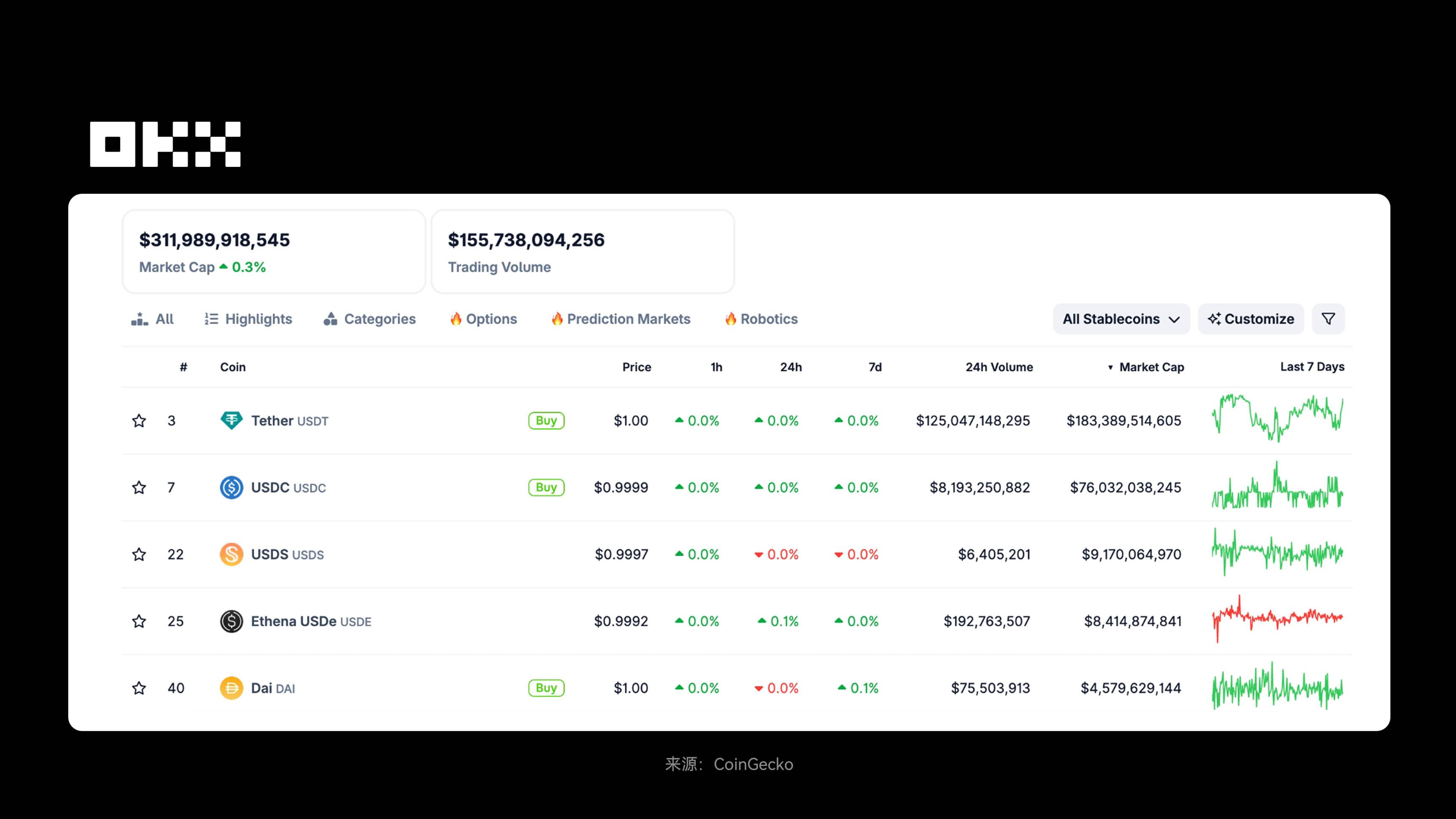

以下の表は、世界の主要ステーブルコインの概要(2025年11月11日時点)である:

ステーブルコインは、RWAの中で最も成熟し、戦略的に重要な流動性インフラである。まず、主要な中央集権型ステーブルコイン(USDT、USDCなど)は、米国債などの高流動性RWAを配置することで、オフチェーン資産の安定価値と低リスクリターンをオンチェーンに導入し、1:1の法定通貨ペッグという信頼基盤を再構築する。次に、リターン型ステーブルコイン(USDe、USDMなど)は、デリバティブやトークン化国債を活用し、オフチェーン資産のリターンをオンチェーンネイティブなリターンに変換。これにより、ステーブルコインは支払い機能だけでなく、低ボラティリティの投資リターンも提供できるようになる。最後に、ステーブルコインは統一された価格基準および決済ツールとして、さまざまなRWAプロジェクトでクロスシナリオの相互運用性を実現し、資産流動性と資本効率を高め、オンチェーンRWAエコシステムの核心的価値橋梁となる。

注目に値するのは、ステーブルコインとトークン化国債が補完関係を形成している点だ。前者はオンチェーンでの支払い用の現金、後者はリターンと担保用の貯蓄として、オンチェーン金融の二層通貨構造を共同で構築している。

三、なぜ2025年にRWAがキーストーリーになるのか?

2025年、RWAのストーリーは頂点に達するが、最終的に主導するのは暗号企業ではなくなるかもしれない。Robinhoodのようなプラットフォームは、株式、暗号、将来的なプライベートクレジットを一元的にまとめて流量を集め、流通手数料を稼ぐ。一方、BlackRock、Fidelityなど兆ドル規模の資産を握る伝統金融大手がバリューチェーンの頂点を掌握する。彼らは自社のL2やプライベートチェーンを立ち上げ、資産、トークン化サービス、取引、決済を閉じたサイクルで完結できる。

RWAの長期的な物語は、暗号が伝統金融を破壊するというものではなく、伝統金融がオンチェーン化することにある。暗号企業はインフラサプライヤー的な役割に退く可能性があり、そのチャンスは伝統的大手が効率的にカバーできないロングテール資産をサービスすること、あるいはクロスチェーン決済、プライバシーコンピューティング、ダイナミックリスクプライシングなどのキーポイントで代替不可能な競争優位を築くことにある。その核心的価値は、非流動資産の流動性を活性化し、世界の約17億人の銀行口座を持たない人々に投資機会を提供することで、真の金融包摂を実現することにある。

前途は明るいものの、RWAは依然として多重の課題に直面している:規制の断片化がクロスボーダー発行コストとコンプライアンス負担を増加させ、SECは一部のRWAを証券と認定する可能性がある。法的複雑性、オラクルの脆弱性、保管の中央集権化がカウンターパーティリスクをもたらす。市場変動とプライバシー規制の問題が採用スピードを鈍化させる。信用拡大サイクルでは、審査基準が緩和され、担保品質が徐々に劣化し、次の不況の伏線となる可能性がある。DeFiプロトコルがRWAを担保として導入する際には、その基礎資産の信用リスクについて徹底的な理解が必要である。

したがって、戦略的には、CeFiとDeFiの融合によるハイブリッドモデルが成長勢力を維持するために必要である。ユーザーは多様なポートフォリオを選択し、監査済みプラットフォームで操作するのが最善。発行者は初めからERC-3643コンプライアンス基準を組み込むべき。規制当局も断片化を避けるために統一的な枠組みを必要としている。総括すると、RWAはバブルではなく、暗号金融の重要な基盤であり、2030年までに世界の金融資産の約30%を支える可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News