安定通貨が最近頻繁にデペッグしている背景:業界は過去から教訓を学んでいない

TechFlow厳選深潮セレクト

安定通貨が最近頻繁にデペッグしている背景:業界は過去から教訓を学んでいない

ステーブルコインは実際には安定しておらず、崩壊するまでの間だけ安定しているように見えるだけである。そしてその崩壊は数時間以内に起こる可能性がある。

執筆:YQ

翻訳:AididiaoJP,Foresight News

2025年11月の前半に発生したステーブルコインの暴落は、長年にわたり学者たちが繰り返し警告してきたDeFi分野における根本的な欠陥を露呈した。Stream FinanceのxUSDの崩壊、そしてそれに続くElixirのdeUSDや多数の他の合成ステーブルコインの連鎖的失敗は、単なる孤立した経営不振というよりも、DeFiエコシステムがリスク管理、透明性、信頼性の面で深層的な構造的問題を抱えていることを示している。

私がStream Financeの崩壊から観察したのは、スマートコントラクトの脆弱性を巧みに突いた攻撃でもなければ、従来型のオラクル操作でもない。むしろそれ以上に憂慮すべき事実が明らかになった――「分散化」という華やかな言葉に包まれたその裏で、基本的な金融的透明性がすでに失われているのだ。外部のファンドマネージャーが何の有効な監視も受けずに9300万ドルを損失し、それが2億8500万ドル規模のプロトコル間連鎖反応を引き起こすような状況。表面上は依然として価格連動を維持しながら、ステーブルコインエコシステム全体が一週間で40%から50%もの総ロック価値(TVL)を失うような状況において、我々は現実を受け入れなければならない。この業界は、何も学んでいないのである。

より正確に言えば、現在のインセンティブ構造は、過去の教訓を無視する者を報い、慎重かつ保守的に行動する者を罰し、避けられない崩壊が起きた際にはその損失を市場全体に転嫁している。金融界には古くからある言葉が、ここではことさら耳に痛い。「収益の出所が分からないなら、あなた自身がその収益の源だ」。あるプロトコルが透明性のない戦略で18%のリターンを約束する一方で、成熟した貸借市場では3%~5%の利回りしかない場合、その高いリターンの正体は、おそらく預金者の元本なのである。

Stream Financeの運営メカニズムとリスク伝播

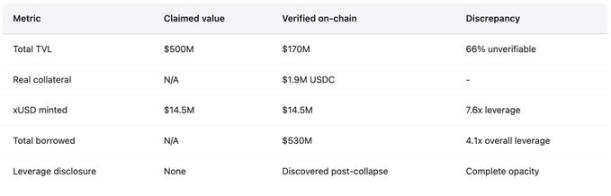

Stream Financeは、ユーザーのUSDC預入に対して最大18%の年率リターンを提供する利回り最適化プロトコルとして自らを位置づけた。同社が主張する戦略には、「デルタニュートラル取引」や「ヘッジド・マーケットメイキング」など、一見高度に聞こえる用語が含まれていたが、実際の運用方法は曖昧だった。比較として、AaveのUSDC預入に対する年率リターンは約4.8%、Compoundはわずかに3%を超える程度である。市場平均の数倍ものリターンには警戒すべきだという基本的な金融常識があるにもかかわらず、ユーザーは数億ドルもの資金をこのプロトコルに預け入れた。崩壊直前、1 xUSDは複利効果を反映して最高1.23 USDCまで取引されていた。最盛期にはxUSDが管理する資産規模は3億8200万ドルに達すると公表していたが、DeFiLlamaのデータによるとピーク時の総ロック価値(TVL)は2億ドルに過ぎず、つまり60%以上の「資産」が検証不能なチェーン外ポジションとして存在していたことになる。

崩壊後、Yearn Financeの開発者Schlagoniaがその真の仕組みを明かした。これは金融革新を装った体系的な詐欺だった。Streamは以下のような再帰的貸借モデルを通じて、実質的な価値を持たない合成資産を生成していた:

-

ユーザーがUSDCを預入。

-

StreamがCowSwapを通じてUSDCをUSDTに交換。

-

得られたUSDTを用いて、Elixir上でdeUSDを発行(Elixirを選んだ理由は高利回りインセンティブのため)。

-

これらのdeUSDをAvalancheなどのネットワークへクロスチェーンし、貸借市場に預けてさらにUSDCを借り入れ、一つのサイクルを完了。

ここまででも、跨チェーン操作に依存する複雑な仕組みでありながら、まだ担保付き貸借と見なせる範囲内だった。しかしStreamはここで止まらなかった。借り入れたUSDCを単に担保循環を拡大するだけに使うのではなく、StreamVaultコントラクトを通じて再度xUSDを発行した。これにより、xUSDの供給量は実際の担保価値を大きく上回るようになった。検証可能なUSDC担保はわずか190万ドルだったにもかかわらず、Streamは1450万ドル相当のxUSDを発行しており、合成資産の規模は基盤となる準備金に対し7.6倍に膨張していた。これは、準備金もなく、規制もなく、最終貸出人もいない、部分準備銀行制度そのものだった。

Elixirとの相互依存関係は、この構造をさらに危うくしていた。xUSD供給の膨張過程で、StreamはElixirに1000万ドル相当のUSDTを預け、deUSDの供給を拡大した。ElixirはこのUSDTをUSDCに交換し、Morphoの貸借市場に預け入れた。11月初旬時点で、Morpho上のUSDC供給量は7000万ドルを超え、借入額は6500万ドルを超えており、ElixirとStreamが主要な参加者となっていた。StreamはdeUSD総供給量の約90%(約7500万ドル)を保有しており、一方Elixirの準備資産の多くは、Streamに対してプライベートMorpho金庫を通じて提供されたローンから成っていた。つまり、これら二つのステーブルコインは実質的に互いに担保しあっており、「一方が倒れれば他方も倒れる」という状態だった。このような「金融的ループ」は、必然的にシステミックな脆弱性を生む。

業界アナリストのCBBは、すでに10月28日に問題を指摘していた。「xUSDは約1.7億ドルのオンチェーン資産で支えられているが、貸借プロトコルから約5.3億ドルも借り入れている。これは4.1倍のレバレッジであり、しかも多くの流動性の低いポジションに依存している。これはリターン耕作ではない。ギャンブル的冒険だ」。また、Schlagoniaも崩壊の172日前にStreamチームに警告しており、「ポジションを5分チェックすれば、崩壊は避けられないことが分かる」と述べていた。こうした警告は公開的で具体的かつ正確だったが、高リターンを追い求めるユーザー、手数料収入を欲するキュレーター、そしてこの構造を支える各プロトコルによって無視され続けた。

Streamが11月4日、外部のファンドマネージャーが約9300万ドルの損失を出したと発表した直後、プラットフォームはすべての引き出しを停止した。有効な償還メカニズムが存在しなかったため、瞬時にパニックが広がった。保有者たちは流動性に乏しい二次市場でxUSDを急いで売却しようとした。数時間以内に、xUSDの価格は77%下落し、約0.23ドルまで暴落した。安定性と高リターンを約束したはずのステーブルコインが、たった一日で四分の三の価値を失ったのである。

リスク伝播の具体的なデータ

DeFi研究機関Yields and More (YAM)の報告によると、Streamに関連する直接的な債務リスクはエコシステム全体で2.85億ドルに達した。主な関与先は以下の通り:

-

TelosC:Streamの資産を担保として受け入れていたため、1.2364億ドルの融資リスクに直面(最大の単一リスク)。

-

Elixir Network:プライベートMorpho金庫を通じて6800万ドルを貸し出し(deUSD準備金の65%)。

-

MEV Capital:リスク暴露額2542万ドル。うち約65万ドルが不良債権(xUSDの市場価格が0.23ドルまで下落したにもかかわらず、オラクルが価格を1.26ドルで固定していたため)。

-

その他:Varlamore(1917万ドル)、Re7 Labs(一つの金庫で1465万ドル、もう一つで1275万ドル)、Enclabs、Mithras、TiD、Invariant Groupなど少数頭寸を持つ機関。

-

Euler:約1.37億ドルの不良債権に直面。

-

合計で1.6億ドル以上がさまざまなプロトコルで凍結された。

研究者らはこのリストは不完全であり、「さらに多くのステーブルコインや金庫が影響を受けている可能性がある」と警告している。崩壊から数週間経っても、リスク伝播の全容は依然不明瞭である。

ElixirのdeUSDは、その準備金の65%がStreamへの貸付(プライベートMorpho金庫経由)に集中していたため、48時間で1.00ドルから98%下落し0.015ドルまで暴落。これは2022年のTerra UST崩壊以来、最も速い速度での主要ステーブルコイン失敗例となった。ElixirはdeUSD保有者の約80%(Stream自体を除く)に対して償還を実施し、1:1でUSDCとの交換を可能にすることで、コミュニティの大部分を保護した。しかし、この措置の代償は大きく、損失はEuler、Morpho、Compoundなどのプロトコルに転嫁された。その後、Elixirはすべてのステーブルコイン製品の完全終了を発表し、市場の信頼が回復不能なまでに失われたことを認めた。

より広範な市場反応からは、システミックな信頼喪失が見て取れる。Stablewatchのデータによると、Stream崩壊後の一週間で、利回り付きステーブルコイン全体のTVLは40%~50%減少した。その多くは依然としてドル連動を維持していたにもかかわらずである。つまり、約10億ドルもの資金が、技術的問題もなく、破綻もしていないプロトコルから流出したということだ。ユーザーは優良プロジェクトと詐欺プロジェクトを区別できず、類似商品すべてから逃避した。DeFi全体のTVLは11月初めに約200億ドル減少した。市場は特定プロトコルの失敗だけでなく、普遍的な連鎖反応リスクに価格付けしていたのである。

2025年10月:6000万ドルが引き起こした連鎖清算

Stream Finance崩壊の約一ヶ月前、暗号資産市場は別の災害的な下落に見舞われた。オンチェーン調査分析によると、これは単なる市況下落ではなく、既知の脆弱性を悪用し、機関規模で行われた精密な攻撃だった。2025年10月10日から11日にかけて、6000万ドル規模の意図的な市場売りが、オラクルの故障を引き起こし、DeFiエコシステム全体で連鎖的大規模清算を誘発した。これは過剰レバレッジによる自己資本不足からの清算ではなく、2020年2月以来何度も記録・公開されてきた攻撃パターンが、オラクルシステムの設計欠陥として、機関レベルで再演されたものだった。

攻撃はUTC時間10月10日5時43分に始まり、6000万ドル相当のUSDeが単一取引所のスポット市場に集中して売り込まれた。健全なオラクルシステムであれば、このような局所的な売り圧力は、複数の独立したタイムウェイト平均価格(TWAP)を持つ価格源によって吸収され、操縦リスクは最小限に抑えられる。しかし実際のオラクルは、操作された取引所のスポット価格に基づき、関連担保品(wBETH、BNSOL、USDe)の価値をリアルタイムで下方修正した。大規模な強制清算が即座にトリガーされた。システムインフラは耐えきれず、数百万件の同時清算リクエストが処理能力を枯渇させた。マーケットメーカーはAPIデータストリームの中断や出金リクエストの滞留により、迅速な買い注文提出ができなくなった。市場の流動性は瞬時に枯渇し、連鎖反応が悪循環を生んだ。

攻撃手法と歴史的前例

オラクルは、操作された取引所での価格を忠実に報告したが、他のすべての市場では価格は安定していた。主要取引所のデータではUSDeが0.6567ドルまで下落、wBETHは430ドルまで下落とされた。しかし他の取引所では正常価格との乖離は0.3%未満だった。オンチェーンDEXプールへの影響も極めて小さかった。Ethena創業者のGuy Youngが指摘したように、イベント中「90億ドル超のステーブルコイン担保がいつでも償還可能だった」ことで、基盤資産自体に損傷はなかったことが証明された。しかしオラクルは操作された価格を報告し、清算システムはそれを基に動作した結果、市場に実在しない評価額に基づいて多数のポジションが破壊されたのである。

これはまさに2020年11月にCompoundを大打撃を与えたパターンだった。当時DAIがCoinbase Proで1.30ドルまで一時間にわたって高騰した一方、他の市場では1.00ドルのままだったことで、8900万ドルの清算が発生した。取引所は変わったが、脆弱性は同じままだった。この攻撃手法は、2020年2月にbZxを破壊した手口(Uniswapオラクルを操作して98万ドルを盗む)と同じであり、2020年10月にHarvest Financeを襲ったもの(Curveの価格を操作して2400万ドルを盗み、5.7億ドルの資金逃避を引き起こす)とも一致し、2022年10月にMango Marketsで1.17億ドルの損失をもたらした多取引所操作攻撃とも同種だった。

統計によると、2020年から2022年にかけて、オラクル操作攻撃は41件発生し、総損失は4億320万ドルに達した。業界の対応は遅く、断片的であり、多くのプラットフォームは依然としてスポット価格に強く依存し、十分な冗長性を持たないオラクル方式を使い続けている。攻撃の拡大効果は、市場規模の拡大とともに、これらの教訓を学ぶ重要性を浮き彫りにしている。2022年のMango Markets事件では、500万ドルの操作が1.17億ドルの損失を生み、23倍に拡大した。2025年10月の事件では、6000万ドルの操作が巨大な拡大効果を伴う連鎖反応を引き起こした。攻撃手法が巧妙になったわけではない。むしろ、根本的な脆弱性をそのまま保持したまま、システムの規模が大きくなったのである。

歴史的パターン:2020-2025年の失敗事例

Stream Financeの崩壊は、先例がないわけでも、孤立した出来事でもない。DeFiエコシステムはこれまでに何度もステーブルコインの失敗を経験しており、それぞれが類似した構造的脆弱性を露呈してきた。しかし、この業界は同じ過ちを繰り返し、しかも規模はますます巨大になっている。過去5年間の記録された失敗事例には、極めて一貫したパターンが見られる:

-

持続不可能な高利回り:アルゴリズム的または部分担保型ステーブルコインが、市場水準を大幅に上回る利回りを提示して預金を誘導。

-

リターンの出所が疑わしい:高利回りは通常、新規トークン発行や新規流入資金による補填であり、実際のビジネス収益ではない。

-

過剰レバレッジと非透明性:プロトコルの運営は高レバレッジを内包しており、実際の担保比率は不明瞭。

-

循環的依存:プロトコルAの資産がプロトコルBを支え、プロトコルBの資産が再びプロトコルAを支えるという、脆い閉ループが形成される。

-

崩壊のトリガー:何らかのショックが生じ、資本不足の本質が露呈されるか、補填が継続不能になると、取り付け騒ぎが発生。

-

デススパイラル:ユーザーが恐慌的に退出し、担保価値が暴落、連鎖清算が発生し、構造全体が数日、あるいは数時間で崩壊。

-

リスク伝播:崩壊が、そのステーブルコインを担保として受け入れていた、またはエコシステムに関連する他のプロトコルに波及。

代表的事例の振り返り:

2022年5月:Terra (UST/LUNA)

-

損失:約450億ドルの時価総額が3日間で消滅。

-

メカニズム:USTはアルゴリズム的ステーブルコインで、LUNAの鋳造・焼却メカニズムで価格連動を維持。Anchor ProtocolはUST預入に持続不可能な19.5%のリターンを提供。

-

トリガー:大規模なUST償還と売却により脱リンクが発生し、LUNAの過剰発行とデススパイラルが開始。

-

影響:Celsius、Three Arrows Capital、Voyager Digitalなどの大手暗号資産貸借プラットフォームが破産。創業者Do Kwonは逮捕され、詐欺容疑で訴追されている。

2021年6月:Iron Finance (IRON/TITAN)

-

損失:約20億ドルのTVLが24時間でゼロに。

-

メカニズム:IRONは75%USDCと25%自社トークンTITANで部分担保。年率1700%という異常なリターンインセンティブを提供。

-

トリガー:大口償還によりTITANが売られ、価格が暴落し、IRONの担保基盤が崩壊。

-

教訓:ストレス下では、部分担保および自社の変動性トークンに依存することは極めて危険。

2023年3月:USDC

-

脱リンク:破綻したシリコンバレー銀行に33億ドルの準備金が凍結され、USDCは一時0.87ドルまで下落。

-

影響:「完全準備」法定通貨ステーブルコインへの絶対的信頼が揺らぎ、DAI(担保の50%以上がUSDC)も脱リンクし、Aaveで2400万ドル相当の3400件以上の清算が発生。

-

教訓:最も信頼されているステーブルコインでさえ、従来の金融システムの集中リスクと依存に晒されている。

2025年11月:Stream Finance (xUSD)

-

損失:直接損失9300万ドル、エコシステム全体のリスク暴露額2.85億ドル。

-

メカニズム:再帰的貸借により実質的裏付けのない合成資産を生成(レバレッジ7.6倍)。70%の資金が匿名の外部マネージャーにより、非透明なチェーン外戦略で運用。

-

現状:xUSDの取引価格は0.07~0.14ドルの間、流動性枯渇、引き出し凍結、複数の訴訟が進行中。Elixirは終了。

共通の失敗パターンのまとめ:

-

持続不可能なリターン:Terra (19.5%)、Iron (1700% APR)、Stream (18%)。

-

循環的依存:UST-LUNA、IRON-TITAN、xUSD-deUSD。

-

情報非透明性:補填コストの隠蔽、チェーン外操作の秘匿、準備資産の疑わしさ。

-

脆弱な担保構造:部分担保または自社変動性トークンに依存。ストレス下でデススパイラルを形成しやすい。

-

オラクル操作:歪んだ価格入力が誤った清算を引き起こし、不良債権を蓄積。

結論は明確だ。ステーブルコインは安定していない。崩壊するまでは安定しているように見えるだけであり、その崩壊は数時間以内に起こり得る。

オラクル障害とインフラの崩壊

Stream崩壊の初期段階から、オラクルの問題は露呈した。xUSDの市場価格がすでに0.23ドルまで下落しているにもかかわらず、多くの貸借プロトコルはそのオラクル価格を1.00ドル以上にハードコードし、連鎖清算を防ごうとした。これは善意の決定ではあるが、プロトコルの挙動と市場現実との間に深刻な乖離を生んだ。このハードコードは技術的故障ではなく、意図的な政策選択である。多くのプロトコルは、一時的な市場変動で清算がトリガーされるのを避けるため、手動でオラクル価格を更新する方式を採用している。しかし、価格下落が実質的な資本不足を反映している場合には、この方法は災難的な結果を招く。

プロトコル運営者は困難な選択を迫られている:

-

リアルタイム価格を採用:市場操作やボラティリティ期間中の連鎖清算リスクに直面(2025年10月の事例でその代償が明らかになった)。

-

遅延価格または時間加重平均価格(TWAP)を採用:実際の資本不足を即座に反映できず、不良債権が蓄積(Stream事件では、オラクルは1.26ドルを表示したが実際は0.23ドル。MEV Capitalだけで65万ドルの不良債権が発生)。

-

手動更新を採用:中央集権的な意思決定と人為的介入リスクを招き、資本不足の真実を価格凍結で隠蔽する可能性すらある。

これら3つの方法はいずれも、数億から数十億ドル規模の損失を過去に引き起こしている。

ストレス下でのインフラ負荷能力

2020年10月、Harvest Financeが2400万ドルの攻撃を受け資金逃避に見舞われ、TVLが10億ドルから5.99億ドルに急落した際、インフラ崩壊の教訓はすでに明確だった。オラクルシステムは極端なストレスイベント下でのインフラ負荷能力を考慮しなければならない。清算メカニズムにはレート制限とサーキットブレーカーが必要。取引所は通常の10倍のトラフィックに備えて冗長容量を確保すべきである。しかし2025年10月の事例は、機関レベルではこの教訓が依然無視されていることを示している。数千ものアカウントが同時に清算対象となり、数十億ドルのポジションが一時間で決済され、買い注文がすべて消化され、システム過負荷で新規注文を受け付けられなくなるとき、インフラの失敗はオラクルの失敗と同等に徹底的である。これらの問題を解決する技術的手段は存在するが、通常時の効率低下やコスト増加(利益への影響)を嫌い、実装されないことが多い。

核心的な警告

もし収益の出所が判別できないなら、あなたは収益を得る側ではなく、他人の収益のコストそのものだ。これは難しい道理ではない。しかし、数十億ドルの資金が依然として「ブラックボックス」戦略に流れ込む。人々は常に、居心地の良い嘘を信じることを選ぶからだ。次のStream Financeは、今まさに運営されているかもしれない。

ステーブルコインは安定していない。

分散型金融(DeFi)は、しばしば完全に分散化されておらず、安全とも言えない。

出所不明の収益は利益ではなく、カウントダウン付きの資産移転である。

これらは個人の意見ではなく、巨額の代償を払いながら繰り返し検証され、記録された経験的事実である。唯一の問題は――我々がついにこれらの教訓に従って行動するのか、それともまた200億ドルの授業料を払って、同じことを再学習するのか、ということだ。歴史は後者を好んできたように思える。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News