Robinhoodは新しい世代専用の金融機関を構築している

TechFlow厳選深潮セレクト

Robinhoodは新しい世代専用の金融機関を構築している

Robinhoodの最終的な目標は、単に別の証券会社になることではなく、迅速なプロダクト反復能力と統合されたプラットフォーム体験を通じて、次世代投資家のためのコア金融オペレーティングシステムへと進化することである。

執筆:Nicholas Grous、Varshika Prasanna、ARK Invest

翻訳:Nicky、Foresight News

TL;DR

Robinhoodのビジネスモデルは、従来の証券会社の収益構造(手数料と費用)に対する構造的挑戦から始まった。同社の「手数料無料」戦略は単なる価格競争ではなく、個人投資家の参入障壁を下げるための中核的な設計である。この戦略により業界全体に構造変化が生じ、伝統的大手企業も追随を余儀なくされ、客観的に見れば小口ブローカー業界のビジネスモデルと消費者の期待を再形成した。

段階的な三層戦略アーキテクチャ:

-

ブローカリッジ事業の拡張:手数料無料の株式取引を基盤として、Robinhoodは若いモバイルネイティブ世代のユーザー基盤を確立した。その後、オプションや暗号資産、さらには予測市場まで商品ラインナップを体系的に拡大している。その戦略的意図は、複数の資産クラスをカバーする総合的な取引プラットフォームへと成長し、取引行為を文化・娯楽要素と融合させることで、ユーザーのエンゲージメントを高めることにある。

-

金融エコシステムの構築:ブローカリッジ関係を土台として、サブスクリプションサービス「Robinhood Gold」をハブに、銀行業務、融資、退職および資産運用などの隣接分野へと展開している。この戦略は、複数の金融サービス垂直領域を統合することで、ユーザーのロイヤルティとライフタイムバリューを向上させることが目的である。鍵となるのは、技術プラットフォームの優位性を活かして従来領域のコスト(低门槛の口座管理、年会費無料のクレジットカードなど)を圧縮し、その節約分をユーザーに還元することで競争的防壁を築くことである。

-

世代間資産移転への対応:この戦略の最上位設計は、将来発生すると予想される世代間資産移転への備えである。Robinhoodは若年層における高い浸透率を持つことで、今後移転される株式、退職口座、現金などの資産を受け入れる上で構造的な有利位置を占めている。商品ラインナップの拡充は、まさに自社プラットフォームの能力を将来移転される資産クラスに一致させるためであり、現在のユーザー数優位性を将来的な資産運用規模へと転換することを目指している。

Robinhoodの最終目標は、単なるもう一つの証券会社になることではなく、迅速なプロダクト反復能力と統合されたプラットフォーム体験を通じて、次世代投資家の中心的な金融オペレーティングシステムへと進化することである。その成否は、ブローカリッジ事業で獲得した初期ユーザーを、全金融エコシステムのディープユーザーへと体系的に転換できるかどうか、そして長期にわたる世代間資産移転の過程で、適切な資産シェアを獲得できるかにかかっている。

はじめに

数十年にわたり、伝統的金融機関はブローカリッジ手数料、オプション料金、延滞罰金、コンサルティング料によって利益を得てきた。代替手段が乏しく、乗り換えコストが高いことから、消費者は閉じ込められた状態にあったが、銀行や証券会社はこれを消費者の忠誠心と誤解していた。

こうした状況に現れたのがRobinhoodである。同社は「誰もが金融サービスにアクセスできるようにする」という明確なミッションのもと、シンプルでモバイルファーストのインターフェースで手数料無料取引を導入した。これにより消費者の期待値が再定義され、業界全体の手数料引き下げを促進し、かつては機関投資家専用だった資産クラスを一般大衆に開放したのである。

本稿では、Robinhoodの成功戦略を分析する:

-

ブローカリッジ事業の掌握:Robinhoodがいかにブローカリッジ業界を民主化し、業界地図を再編したかを説明する。

-

個人金融製品体系の統合:Robinhoodがさまざまなサービスを統合し、一元的なエコシステムを構築する方法を詳細に紹介する。

-

資産の大移転:世代交代というトレンドがもたらす機会を分析し、それがRobinhoodを6000億ドル超のTAM(ターゲット市場規模)の中心に位置づける可能性について考察する。

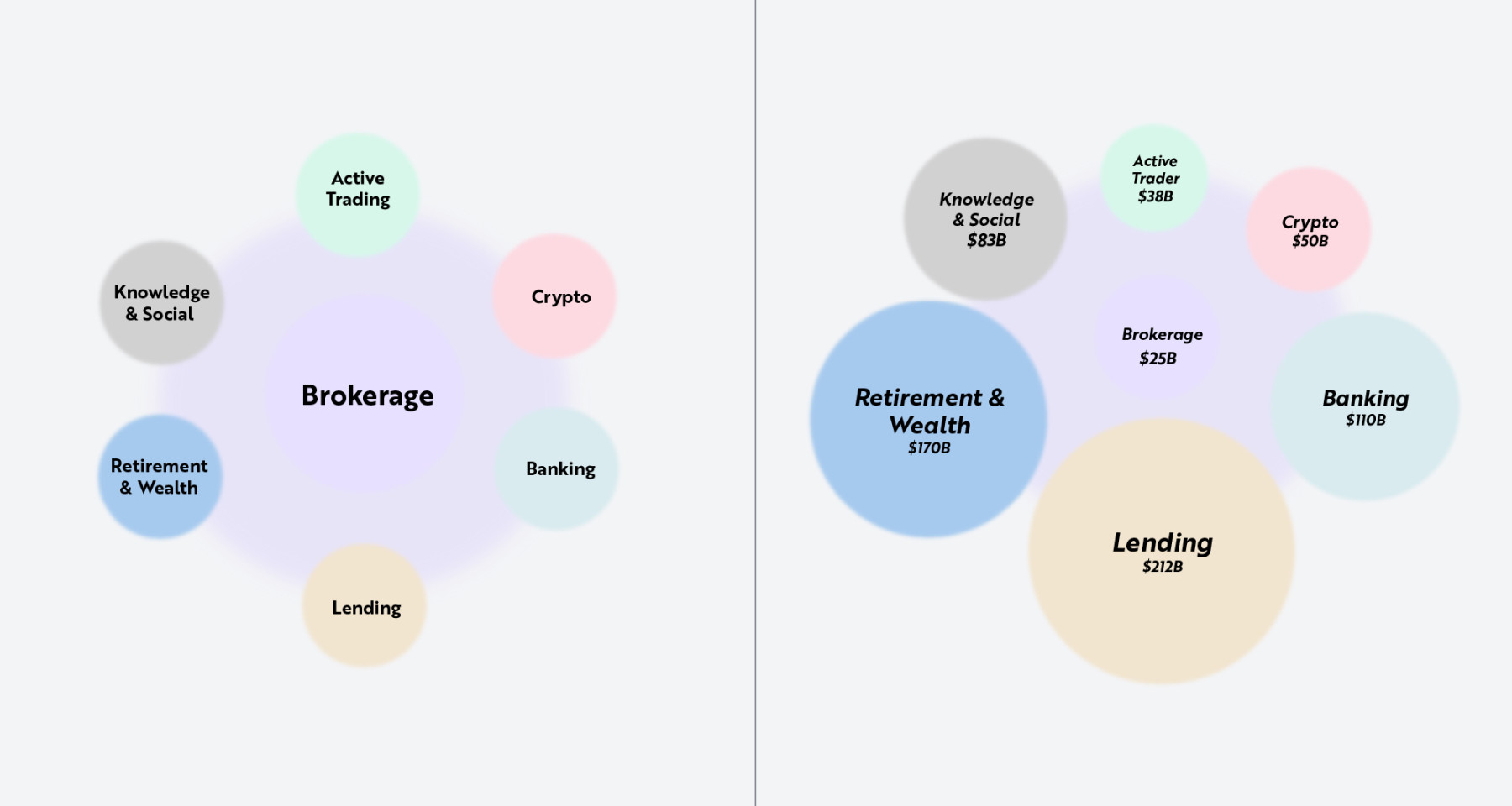

読者にRobinhoodの三段階プロダクトロードマップを理解していただくことを目的とする。すなわち、ブローカリッジ事業の再構築、より広範な金融製品体系の統合、そして世代間資産大移転への準備である。各段階は前の段階を基盤とし、銀行、ローン、暗号資産、資産運用などの分野での事業範囲を拡大していく。以下に示す通り、ブローカリッジ事業はRobinhoodのすべての活動の中心である。次世代投資家の入り口として、同社のブローカリッジ事業は、消費者の金融生活のあらゆる側面を支える多層的な製品群の基盤となっている。

注:左図はブローカリッジ事業が他の隣接金融サービス垂直領域をつなぐ役割を示している。右図は各垂直領域のTAM(ターゲット市場規模)の推定値である。出典:ARK インベストメントマネジメントLLC、2025年9月15日時点のRobinhoodデータに基づく。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。過去の実績は将来の成果を保証しない。

ブローカリッジ事業の掌握

本セクションでは、Robinhoodがブローカリッジ業界に与えた破壊的影響と、能動的取引者および暗号資産市場向けの製品拡張について探る。2013年の設立当初、ほとんどのオンライン証券会社は1回の株式取引につき7~10ドルの手数料を課していた。普通の個人投資家は年間だけで市場参加に数百ドルを費やしており、少額資金で投資を始めるミレニアル世代やZ世代にとっては極めて高いハードルとなっていた。オプション取引にも同様の障壁があり、証券会社は手数料に加えて契約ごとに料金を課していた。実際、多くの伝統的プラットフォームは専門家向けに設計されており、モバイルファーストの消費者には使いにくくなっていた。

Robinhoodのブローカリッジサービスは一夜にしてこの状況を変え、同社の事業基盤となった。手数料を撤廃し、シームレスなモバイルファーストのインターフェースを提供することで、新たな投資家の扉を開いたのである。業界の大手企業の多くはこのモデルが持続可能ではないと考えていたが、すぐに業界標準となり、Charles Schwab、E*TRADE、Fidelity Investments、TD Ameritradeなどの大物も同様のモデルを採用せざるを得なくなった。この変革により、ブローカリッジ業界は構造調整を遂げ、投資の敷居が低下し、数十億ドルの資金が消費者に還元された。

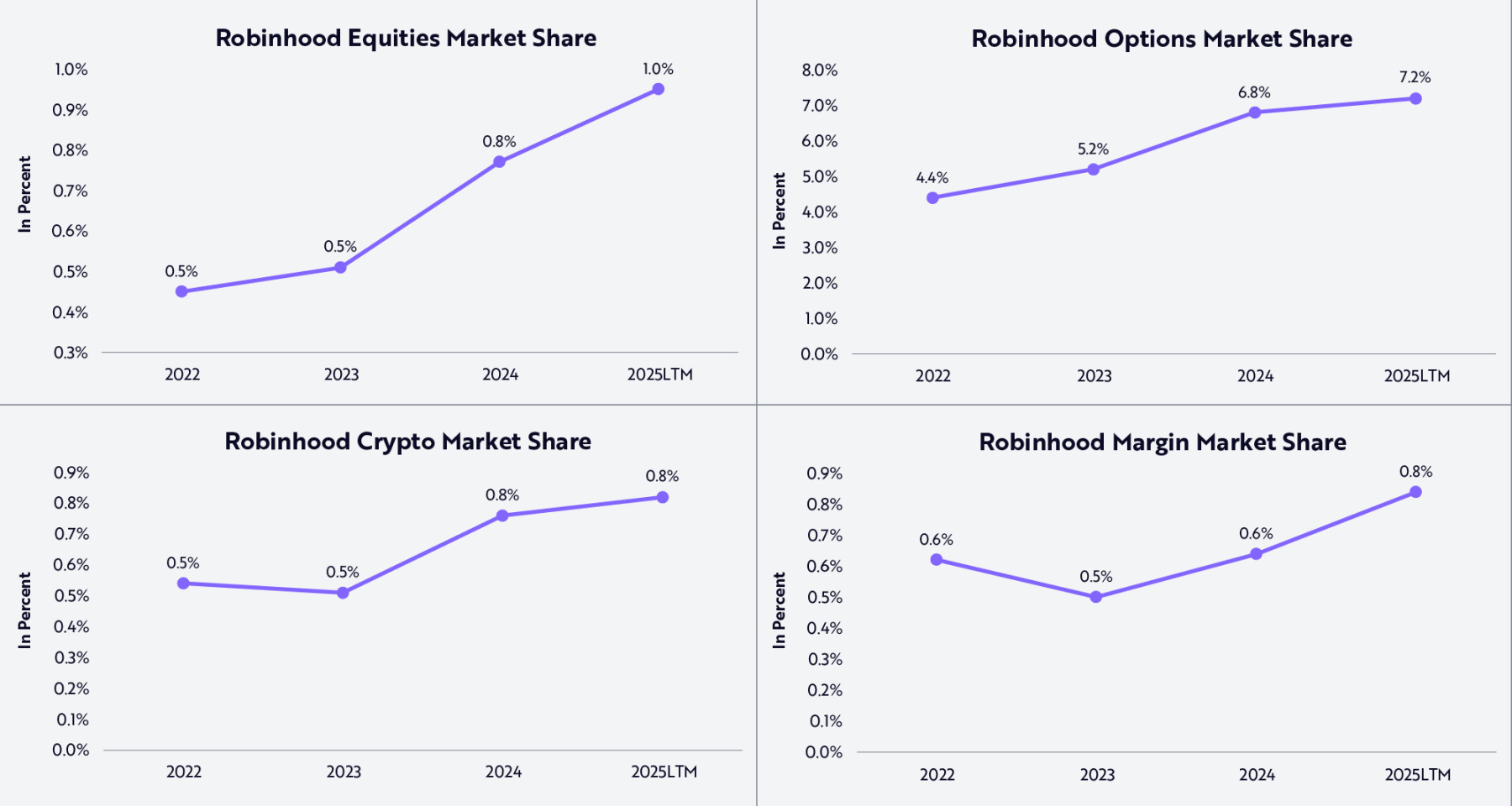

早期から投資チャンネルを拡大し、若い顧客層を惹きつけたことで、Robinhoodは株式、オプション、暗号資産、信用取引などの分野での市場シェアを着実に拡大している(以下参照)。市場シェアは安定して伸びており、オプション取引では7%以上、株式取引では約1%に達している。

出典:ARK インベストメントマネジメントLLC、2025年9月15日時点のRobinhoodデータに基づく。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。過去の実績は将来の成果を保証しない。

市場シェアは増加傾向にあるものの、Robinhoodは現時点で全体市場のごく一部しか占めていない。この事実は、数兆ドル規模の市場において同社が達成した進展と潜在的な成長可能性の両方を浮き彫りにしている。ブローカリッジ事業の規模拡大は、Robinhoodビジネスの核心であり、顧客基盤の中心的ニーズでもある。ミレニアル世代やZ世代にとって、ブローカリッジ事業は金融市場との最初の重要な接点となることが多い。30代になってから投資を始めた前世代とは異なり、十代後半から二十代前半の若い投資家たちがすでに市場に参加しているのだ。

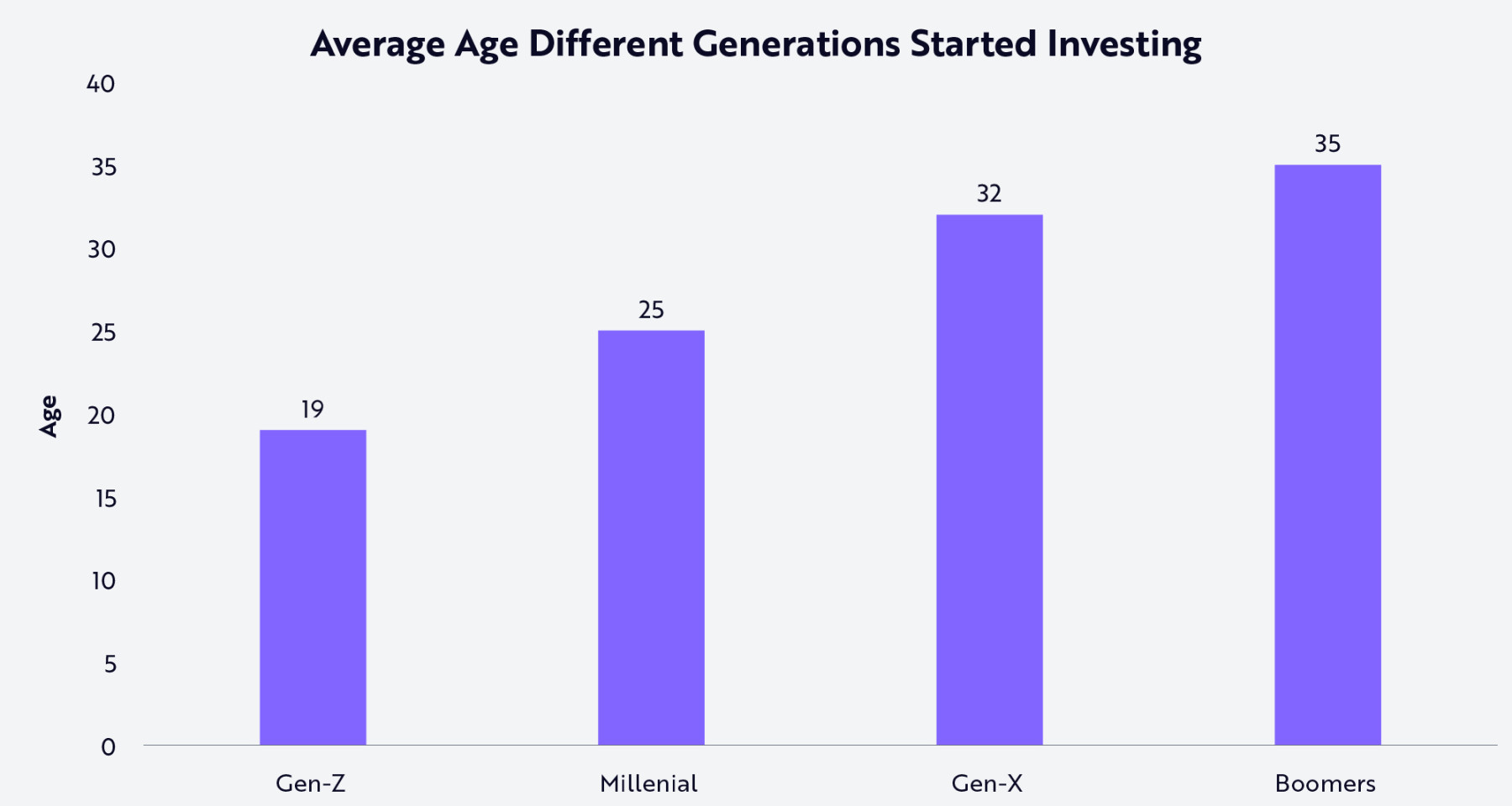

以下に示す通り、Z世代は平均19歳で投資を始め、ミレニアル世代は平均25歳で開始している。これはX世代の平均32歳、ベビーブーマー世代の平均35歳よりもはるかに早い。私たちの見立てでは、Robinhoodのようなプラットフォームによって投資が身近になったことで、若者はネット上で爆発的に増加する金融コンテンツの影響を受け、投資を自身の財務アイデンティティの中心的要素として確立しつつある。

出典:ARK インベストメントマネジメントLLC、Charles Schwab 2024年3月18日データに基づく。調査質問は「何歳から投資を始めましたか?」であり、「投資」の定義は明示されていない。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。

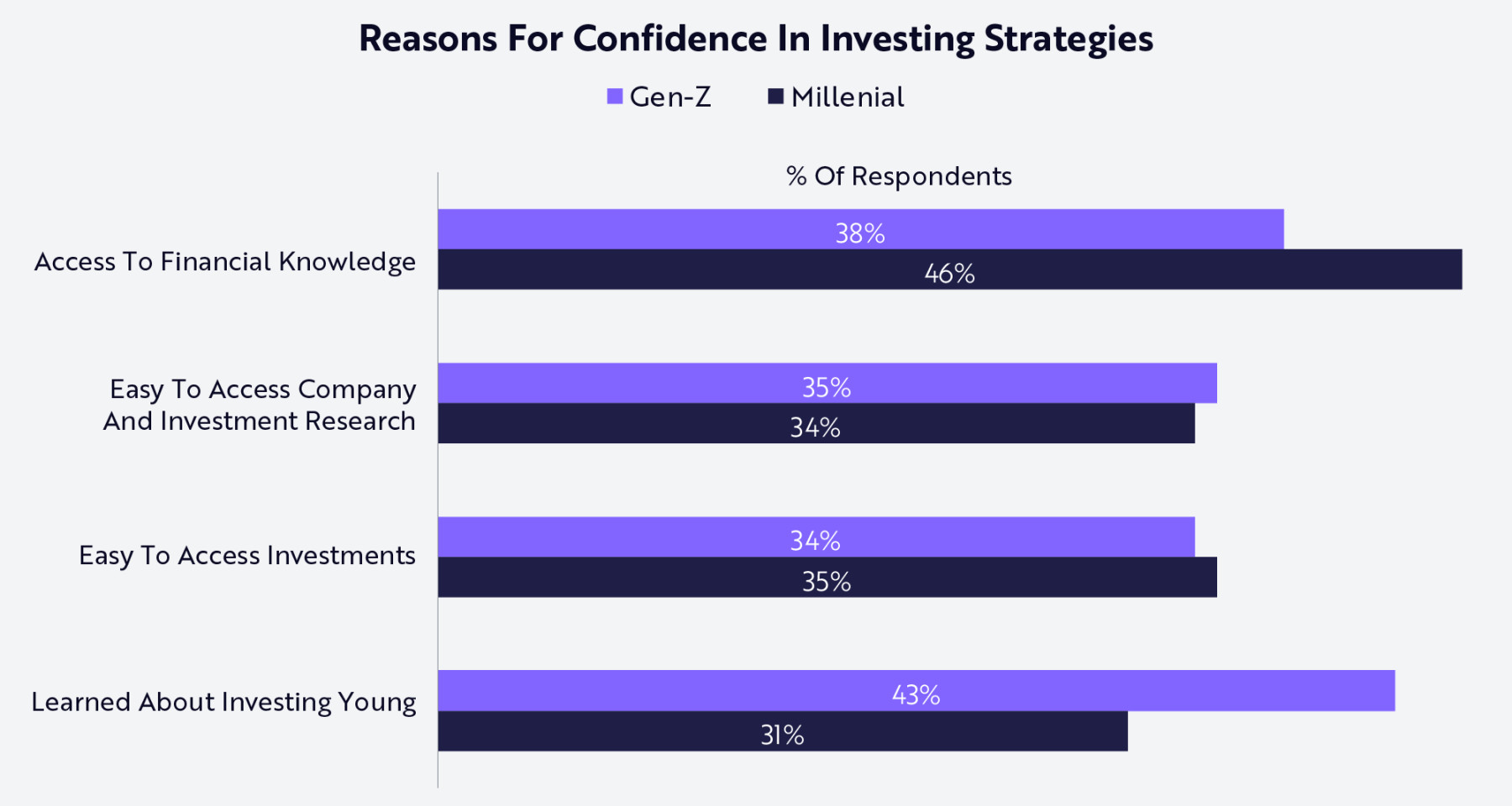

ソーシャルメディアやデジタルプラットフォーム上で投資に関するコンテンツが広く共有されるようになったことで、ミレニアル世代やZ世代はより幼い時期から投資の重要性や方法に触れるようになった。以下のアンケート結果が示すように、かつてない知識取得経路と調査の容易さが彼らの投資への関心を喚起し、投資プロセスの理解を助けている。

出典:ARK インベストメントマネジメントLLC、Charles Schwab 2024年3月18日データに基づく。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。

ソーシャルメディア上の投資コンテンツの台頭は、Robinhoodがプラットフォームにソーシャル機能を導入し、さらに多くの取引商品を追加して製品ラインを拡充することでユーザーのエンゲージメントを高める理由を説明している。今日、Robinhoodは高度な取引ツール、予測市場、暗号資産インフラの三方向でさらに進化している。これらの取り組みにより、Robinhoodは金融と文化の双方の属性を持つハブとしての地位を維持し、ユーザーがいつでもどこでもあらゆる銘柄を取引できる環境を整えている。

Robinhood Legendはユーザーに高度な取引ツールを提供する。これらのツールを通じて、同社は伝統的大手証券会社との製品差を縮め、アクティブ取引者や、趣味的な投資から高度な投資戦略へと移行する成熟した個人投資家層を惹きつけることを目指している。

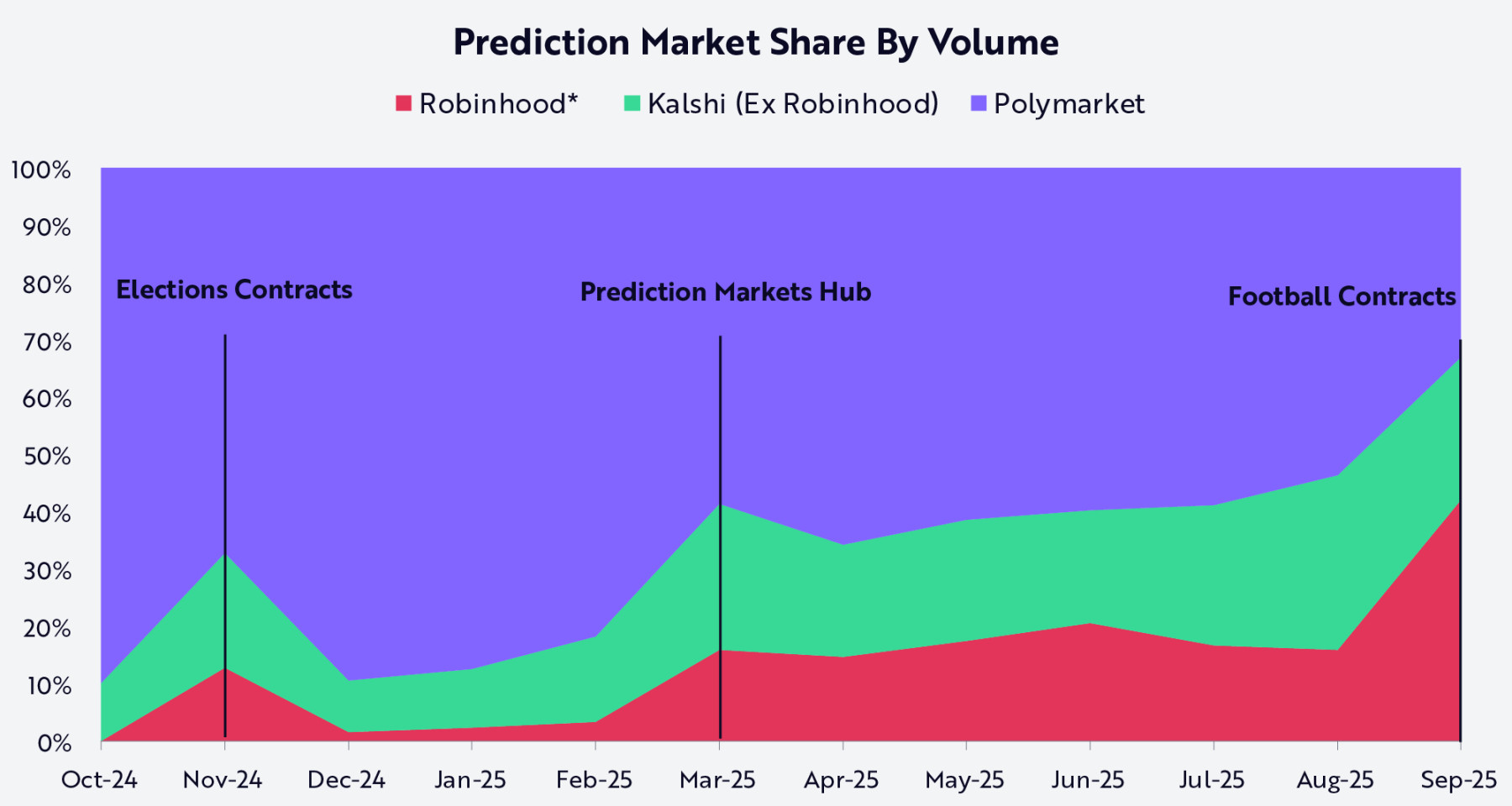

予測市場への進出は、金融、文化、娯楽の融合トレンドを象徴している。若い投資家にとって、株式取引はスポーツ、ソーシャルメディア、文化イベントへの参加感を自然に拡張したものである。Kalshi予測市場取引所との統合により、Robinhoodはユーザーが現実世界の結果に対して取引できるようにし、ブローカリッジ事業にソーシャルドリブンのインタラクティブな次元を加えた。2024年10月のリリース以降、Robinhoodは広範な小口市場を獲得し、Kalshiとともに競合他社から約三分の二の市場シェアを奪取している(以下参照)。

注:Robinhoodの月間取引量データは経営陣のコメントおよび累計推定値に基づく。出典:ARK インベストメントマネジメントLLC、2025年。分析は2025年9月25日時点の複数の外部データソースを使用。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。

デジタル資産は、Robinhoodの長期戦略の中心的存在となっている。同社はSOL、PEPE、XRPを含むトークンラインナップを拡大し、現在42種類のトークン取引をサポートしている。また、米国ユーザーには競合他社より高い利回りでETHおよびSOLのステーキングサービスを提供している。今年早々、Robinhoodは欧州ユーザー向けにArbitrumネットワーク上でトークン化された米国株およびETFをリリースし、独自のレイヤー2ブロックチェーン構築計画を発表した。このArbitrumアーキテクチャに基づくネットワークは、リアルワールド資産のトークン化、シームレスなクロスチェーンブリッジ、セルフカストディ機能をサポートし、最終的には24時間365日の決済を実現する。これにより、伝統的金融とデジタル資産の境界が曖昧になる。

高度な取引ツール、予測市場、ブロックチェーン製品を統合することで、Robinhoodは若い投資家がいつでもどこでもあらゆる銘柄を取引できる環境を整えた。重要なのは、こうしたサービス範囲の拡大により、Robinhoodがこの世代の投資に精通したユーザーと最も緊密なブローカリッジ関係を築いている点である。投資が個人財務の中心となる中、ブローカリッジプラットフォームはより広範な金融サービスへの入り口となっている。この基盤を踏まえ、Robinhoodは次の段階へと進もうとしている。すなわち、より包括的な個人金融製品体系の統合である。

個人金融製品体系の統合

Robinhoodの第一段階戦略は、若い消費者がブローカリッジ事業に参加する際の障壁を打ち破った。その成功は単に手数料無料政策によるものではなく、簡潔さ、直感的なデザイン、シームレスなユーザーエクスペリエンスを重視したモバイルファーストのプラットフォーム構築にも起因している。現在、Robinhoodは同じ戦略を用いて、より広範な金融サービス分野で競争しようとしている。

単一のブローカリッジ事業とは異なり、個人金融は銀行、借入、退職資金、資産運用、金融教育など相互に関連するサービスのネットワークである。これらの垂直領域を統一されたエコシステムに統合することが、Robinhoodの次の戦略目標である。

以下のサブセクションでは、Robinhood Goldサブスクリプションサービスを中心に拡大する製品体系について探る。我々の調査によると、6000億ドル超のTAMを狙うGoldサービスは、AmazonにおけるPrime会員の存在意義と同じく、顧客のエンゲージメントを高め、より多くのユーザーに高い価値を提供するサブスクリプションモデルである。

Robinhood Goldサービス

Robinhood Goldは月額5ドル、あるいは年間50ドルの割引価格で提供され、Morningstarのリサーチレポート、NASDAQ Level II板情報、高利回りのキャッシュマネジメント、クレジットカードサービス、マネージドアカウント、信用取引といったプロフェッショナルレベルの機能を提供する。従来、これらは年間で数百ドルから数千ドルかかる機能であった。こうした機能を手頃な価格のサブスクリプションパッケージにまとめることで、RobinhoodはGoldを予測可能な収益源であるだけでなく、より広範なエコシステムをつなぐ架け橋としても位置づけている。目標は単純明快:すべてのRobinhoodユーザーをGoldユーザーにすることである。

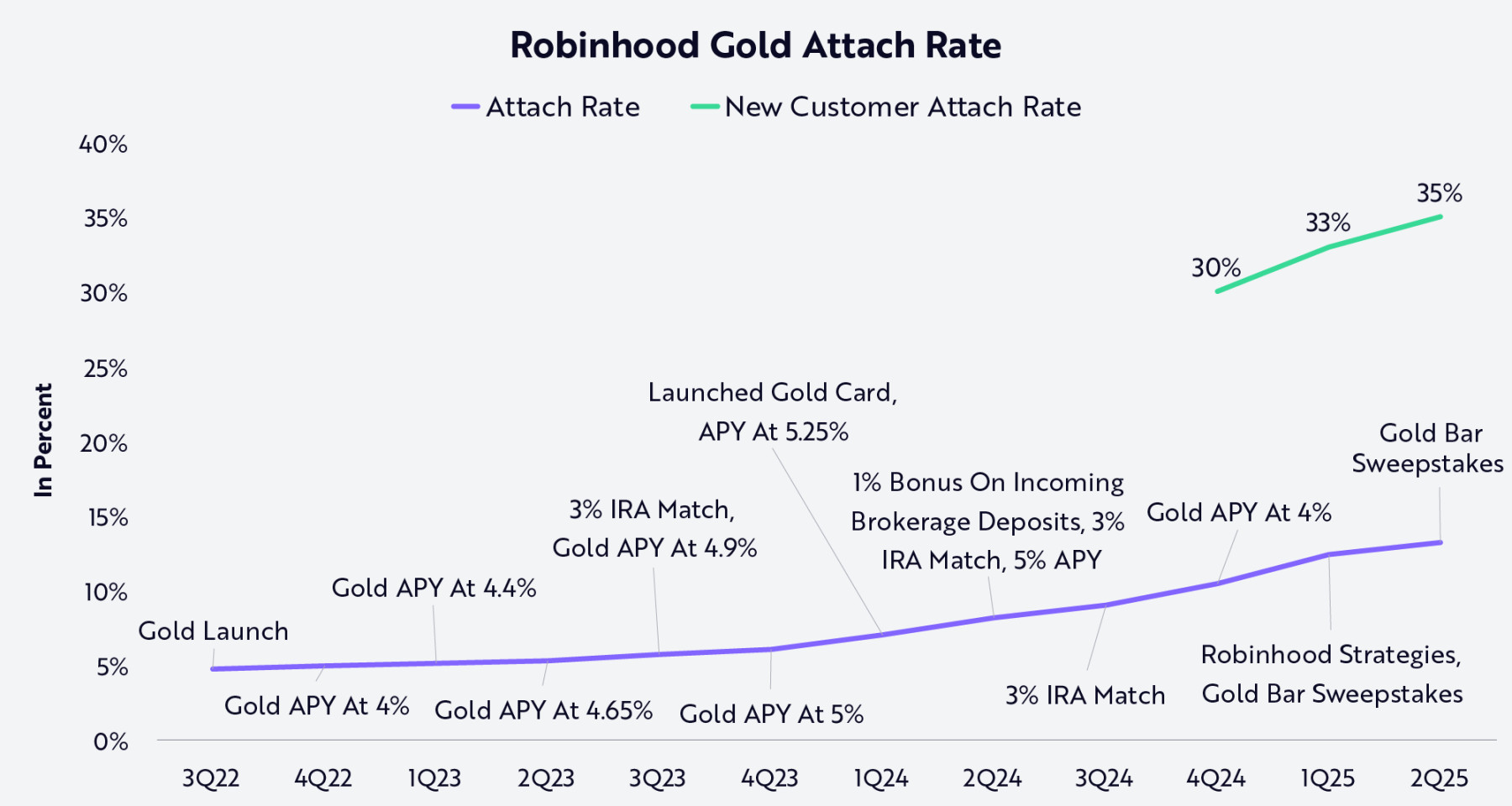

以下に示す通り、Robinhood Goldサービスのアタッチレート(利用比率)が着実に上昇しており、同社が製品革新と正確なマーケティングを効果的に組み合わせていることがわかる。より高い年利(APY)、3%のIRAマッチング、ブローカリッジ口座預入ボーナス、Goldクレジットカードなど、段階的に追加される付加価値サービスが、このサブスクリプションの価値提案を継続的に強化している。抽選キャンペーンなどの創造的なプロモーションも追加のインセンティブを提供している。最新の顧客層ではアタッチレートが著しく高く、これはRobinhoodがGoldサービスの内容を継続的に充実させる戦略が共感を呼び、顧客の生涯価値を押し上げている強力なシグナルである。

注:「アタッチレート(Attach rate)」とは、Robinhoodキャッシュアカウント顧客かつRobinhood Goldサブスクライバーであるユーザーの割合を指す。出典:ARK インベストメントマネジメントLLC、2025年9月15日時点のRobinhoodデータに基づく。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。過去の実績は将来の成果を保証しない。

銀行業務

銀行業務は、Robinhoodの拡張戦略における重要な一歩である。提携銀行と共同で現金残高管理プログラムを実施し、遊休資金に対して利息を支払い、延滞料、最低口座残高要件、口座維持費を撤廃している。このサービスにより、Robinhoodの顧客は2024年に米国銀行が徴収した約100億ドルの延滞罰金から守られると同時に、従来の金融機関が自ら留保してきた利益をユーザーに還元できる。今年リリースされたRobinhood Bankingは、徐々に給与振込、請求書支払い、現金配送、P2P送金、デビットカード機能などを含む包括的サービスへと拡大していく。これにより、Robinhoodは取引プラットフォームから包括的金融サービスプラットフォームへと転換しつつある。

クレジットおよびローン業務

クレジットカードモデルは長年、銀行の主要な利益源であり、年会費、高金利、リボルビングクレジット残高、交換手数料によって利益を得てきた。一方、Robinhood Goldクレジットカードは、基本のGoldサブスクリプションに関連する費用以外に追加費用を一切課さず、ハイエンドカードと競合できる報酬制度を提供し、Robinhoodプラットフォーム全体とシームレスに統合されている。つまり、Robinhoodはコスト削減を通じて消費者の購買力を強化すると同時に、ユーザーの消費支出における自社のシェアを拡大している。

下図は、Robinhood Goldクレジットカードと競合製品のサービス内容を比較したものである。

出典:ARK インベストメントマネジメントLLC、2025年、Holzhauer 2025およびMoffitt 2025の2025年9月15日時点データに基づく。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。

クレジットカードはRobinhoodの唯一の貸出製品ではない。Goldメンバー向けには、住宅ローンプロバイダーSageを提携パートナーとして紹介しており、こちらはより競争力があり手数料の低い住宅ローン選択肢を提供している。この提携により、Goldサブスクライバーは全国平均より最大0.75%低い住宅ローンまたはリファイナンス金利を享受でき、最低資産残高要件も不要である。さらに、500ドルの決済費用割引も受けられる。

退職および資産運用

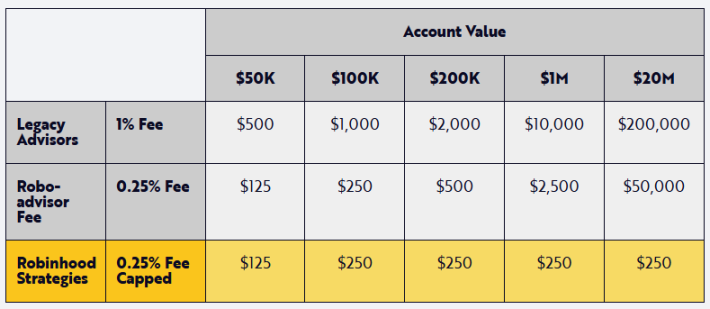

「Robinhood Strategies」の導入により、Robinhoodはビジネスモデルを資産運用分野へと拡大した。伝統的金融機関では、プロフェッショナル管理されたポートフォリオ(マネージドアカウント)サービスは富裕層顧客のみに提供されてきた。なぜなら、通常10万~100万ドルの口座最低額が必要だからである。Robinhood Strategiesでは、Goldサブスクライバーはわずか50ドルでマネージドアカウントを開設でき、年間管理費は0.25%と、伝統的アドバイザーの1%を大きく下回る。実際、以下の比較グラフが示す通り、Robinhoodは年間費用の上限を250ドルに設定しており、顧客がより多く投資しても支払額が比例して増えることはない。

出典:ARK インベストメントマネジメントLLC、2025年、2025年9月15日時点のRobinhoodデータに基づく。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。

マネージドアカウントの参入障壁を下げることで、Robinhoodは個人投資家に対するポートフォリオ管理の民主化を進めている。すなわち、費用を圧縮し、プロセスを簡素化し、参加範囲を拡大しているのだ。これにより、同社は「マネージド戦略」を大衆市場が財務計画および資産運用に入る入口として位置づけている。

Robinhoodは、トップクラスの登録投資顧問(RIA)の口座管理およびポートフォリオ管理プラットフォームであるTradePMRを買収することで、資産運用製品ラインをさらに拡大した。ますます多くのミレニアル世代およびZ世代の投資家が、成長するポートフォリオの監視・管理を行う中で、専門的アドバイスを求め始めている。RIA分野への進出により、Robinhoodは急速に拡大する約7兆ドル規模の市場に参入できた。この提携は、RIAアドバイザーと魅力的な新規顧客層を結びつけ、同時にRobinhoodアプリを通じて一流の紹介プログラムを提供し、ユーザーが簡単に口座管理アドバイザーとつながれるようにしている。今後、RobinhoodとTradePMRは技術プラットフォームのアップグレードとアドバイザー-顧客接続プロセスの最適化を計画しており、自主取引機能を超えた、統合されたモバイルファーストの資産運用体験を提供する。

知識普及とソーシャル機能

個人投資家向けに新しい金融サービスを拡大する一方で、Robinhoodは金融知識の民主化を推進する重要な取り組みを行っている。同アプリは、株式市場の基礎知識からETF、IPO、暗号資産などの高度な概念まで、豊富な記事やコースを提供し、ミレニアル世代、Z世代、その他金融市場の学習に熱心なユーザーのニーズに応えている。ガイド付きの入門モジュールや状況に応じた説明(例:個別銘柄ページのナビゲーション)により、金融教育がユーザー体験に自然に組み込まれ、参加のハードルを下げ、投資家が重要な財務決定を行う自信を育んでいる。

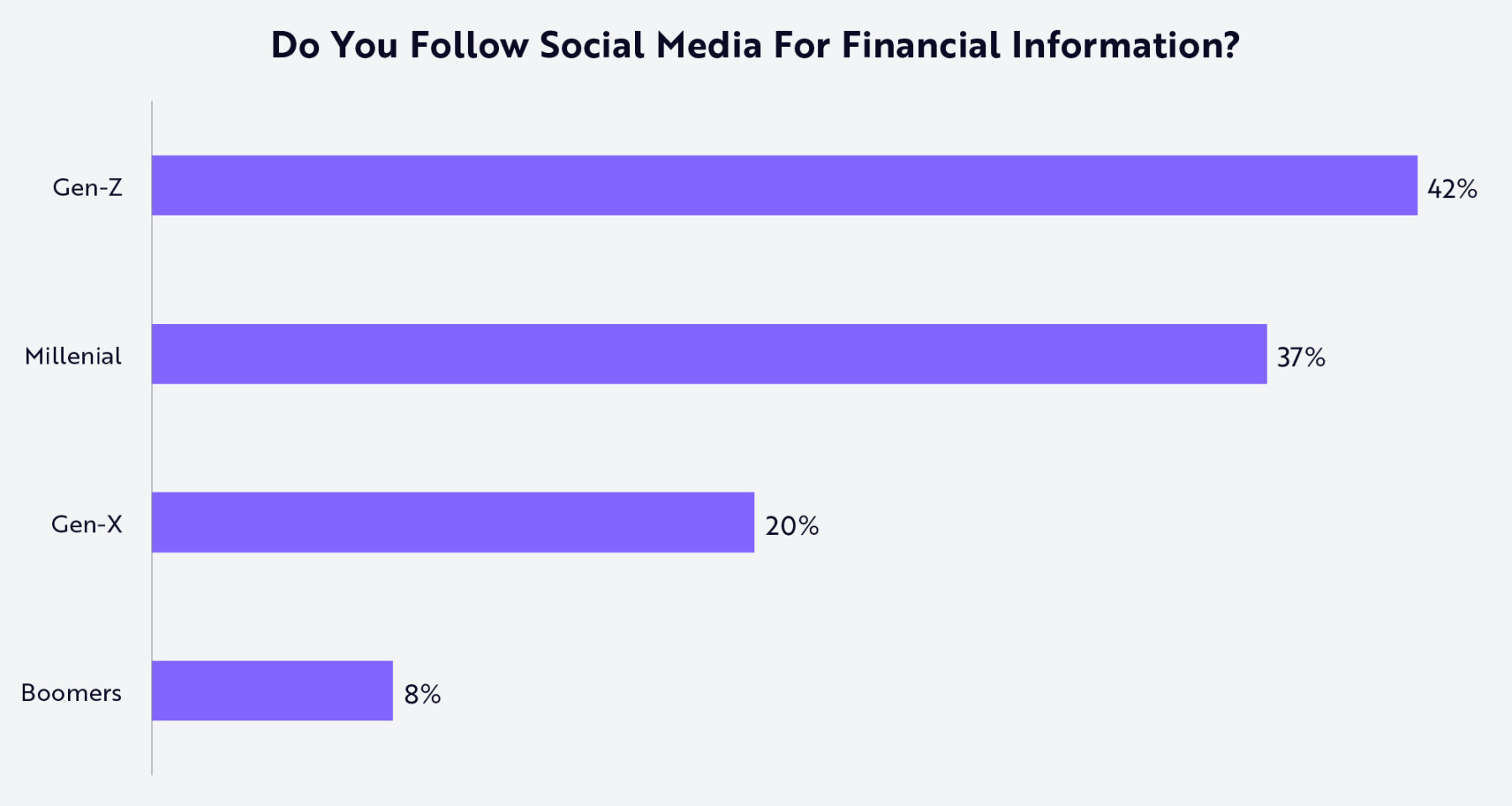

若い世代はもはや金融アドバイザーまたは伝統的機関にだけ依存して財務アドバイスを得るわけではない。むしろ、ソーシャルメディアプラットフォームが金融教育の中心となっており、以下に示す通り、ユーザー生成の財務アドバイス、市場コメント、面白ミームが毎日コミュニティのインタラクションを生み出している。

出典:ARK インベストメントマネジメントLLC、2025年9月15日時点のCharles Schwabデータに基づく。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。

Robinhoodのソーシャル機能を通じて、投資家は検証済みの取引記録を共有し、投資戦略を議論し、交流できるようになり、投資が個人的な行為から協働的な活動へと変わっている。スパム情報、ボット、信頼できないアドバイスが蔓延するソーシャル環境において、Robinhoodの取引検証機能はコミュニティの議論に透明性と信頼性をもたらしている。予測市場センターなどの機能は、プラットフォームを取引、文化、コミュニティの交差点に位置づけ、個人投資家が相互に結びつき、共に学び、成長できる空間を創出している。

人工知能技術の進展に対応して、RobinhoodはCortexをリリースした。これは投資家の市場理解を支援するAI投資ツールである。株価変動の説明を提供する株式ニュースレターから、ユーザーが新しい戦略を探索・学ぶのを支援するカスタマイズ取引ビルダーまで、RobinhoodはAIを活用して若い個人投資家層に金融知識を普及している。Cortexは、将来的に完全なモバイルAI金融アシスタントへと成長する可能性を秘めている。ソーシャルメディアとAIの発展を追い風に、Robinhoodの製品体系は、単一製品では不可能な方法でユーザーのエンゲージメント、信頼、維持率を高める、ユーザーの財務状況を包括的に把握する個人金融OSへと進化しつつある。

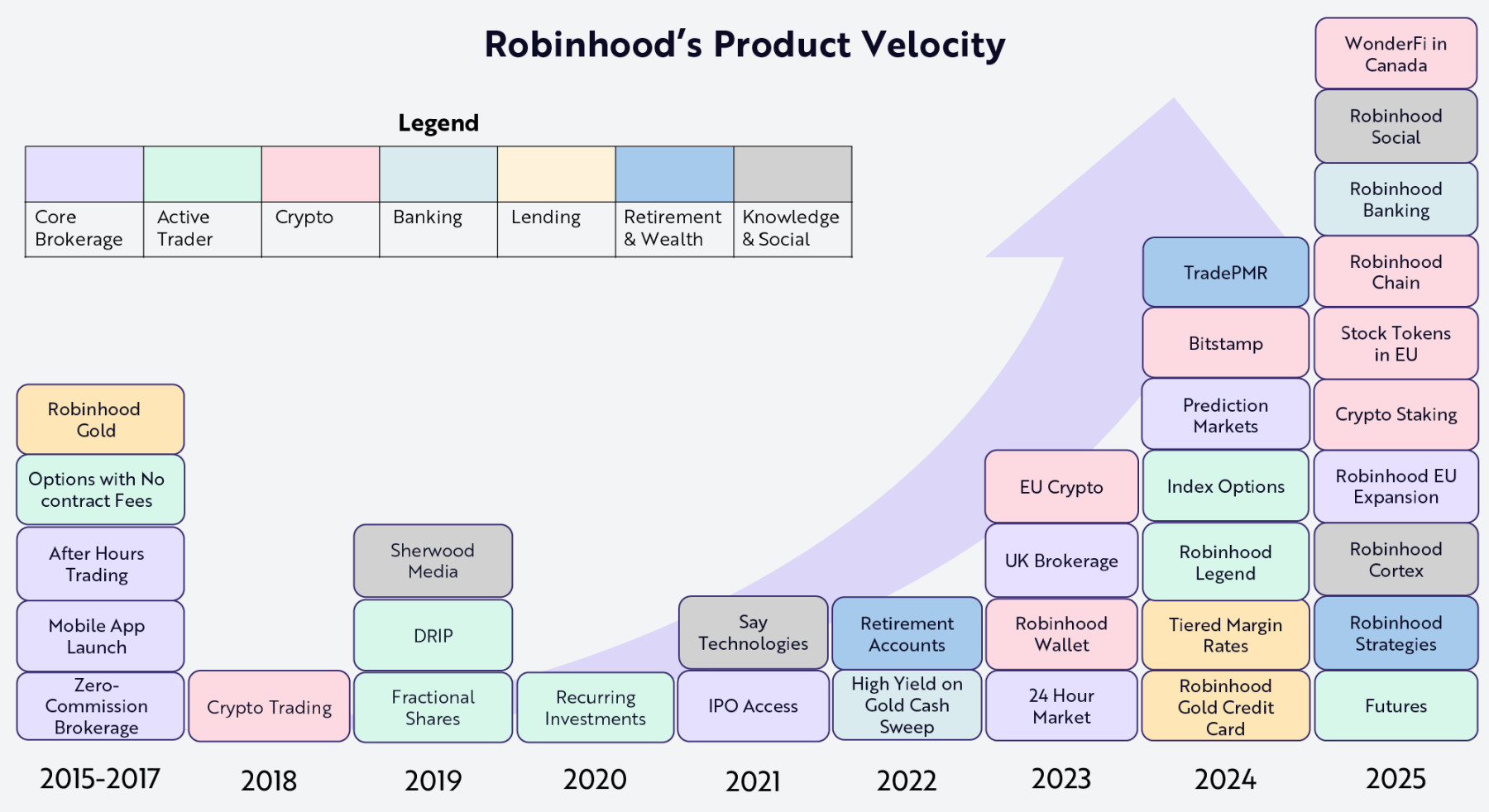

Robinhoodの製品反復速度は、「好まれる個人金融OSになる」という戦略ビジョンを実現する上でキーファクターとなっている。以下に示す通り、同社は年々、さまざまな金融サービス分野で新製品を投入している。各製品パッケージはRobinhoodの有用性を高め、それぞれが世界的にエコシステム全体を強化している。

出典:ARK インベストメントマネジメントLLC、2025年9月15日時点のRobinhoodデータに基づく。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。

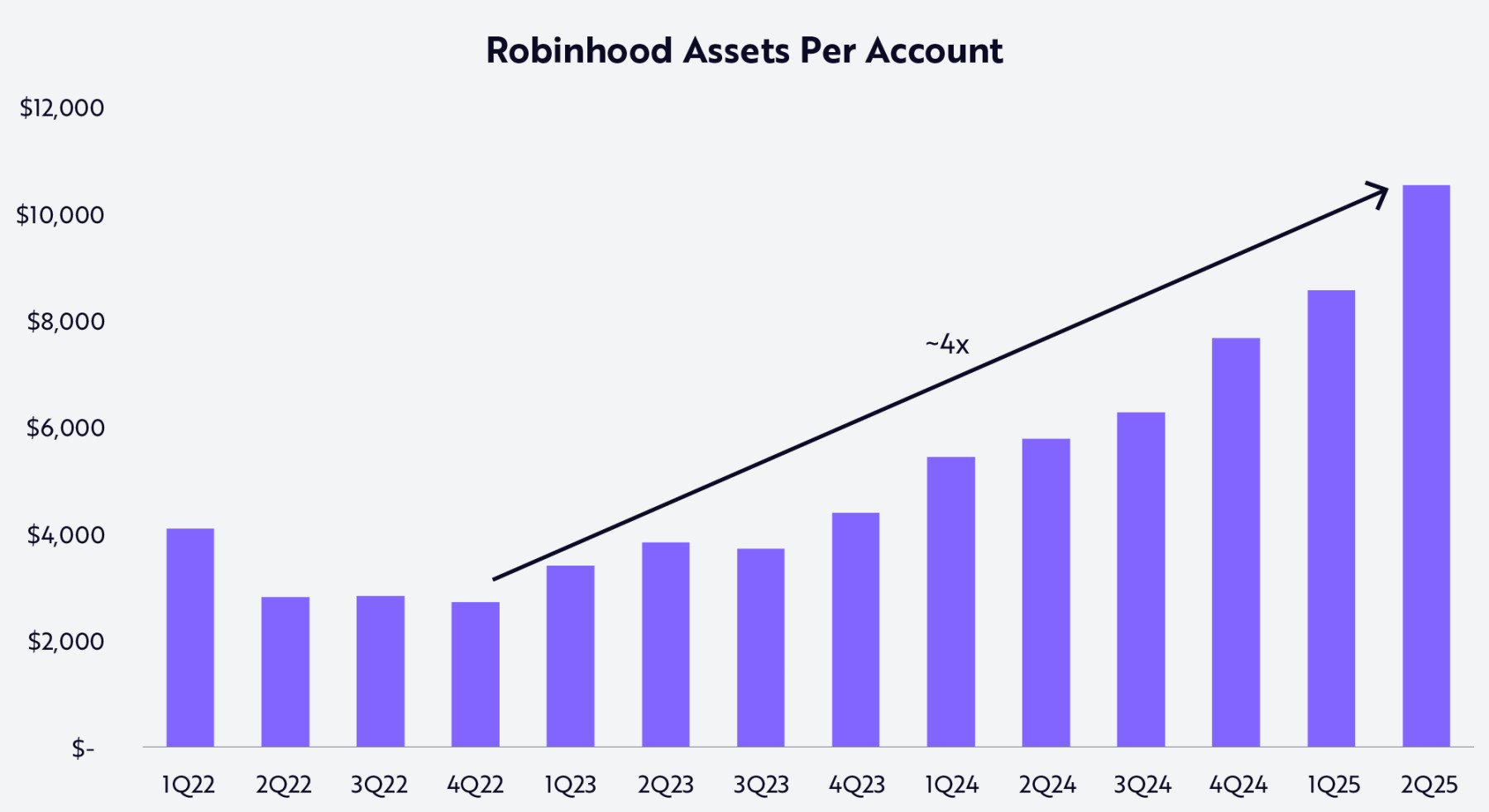

Robinhoodの持続的な強力な製品反復ペースは、プラットフォーム上での深いユーザー参加へと変換されている。データによると、2022年第4四半期の熊市終了から2025年第2四半期までの間、顧客資産額は約2,700ドルから約10,500ドルへとほぼ4倍に成長している(以下参照)。

出典:ARK インベストメントマネジメントLLC、2025年9月25日時点のRobinhoodの多面的データ(主に決算データ)に基づく分析。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。

Robinhoodが伝統的証券会社のサービスを変革し、消費金融の各垂直領域を再構築する中で、初の真のモバイルネイティブ金融OSとして、現代金融史上最も重要な機会の一つである「世代間資産大移転」から最大限の恩恵を受ける可能性を秘めている。

世代間資産大移転

今後数十年の間に、記録的な約124兆ドルの資産がベビーブーマー世代からその相続人(ミレニアル世代およびZ世代を含む)へと移転する予定である。この資産移転の過程で、資産はオフライン支店とアドバイザー関係に依存する「アナログ世代」から、シームレスに接続されたモバイルファーストプラットフォームを利用する「デジタルネイティブ世代」へと流れ込む。

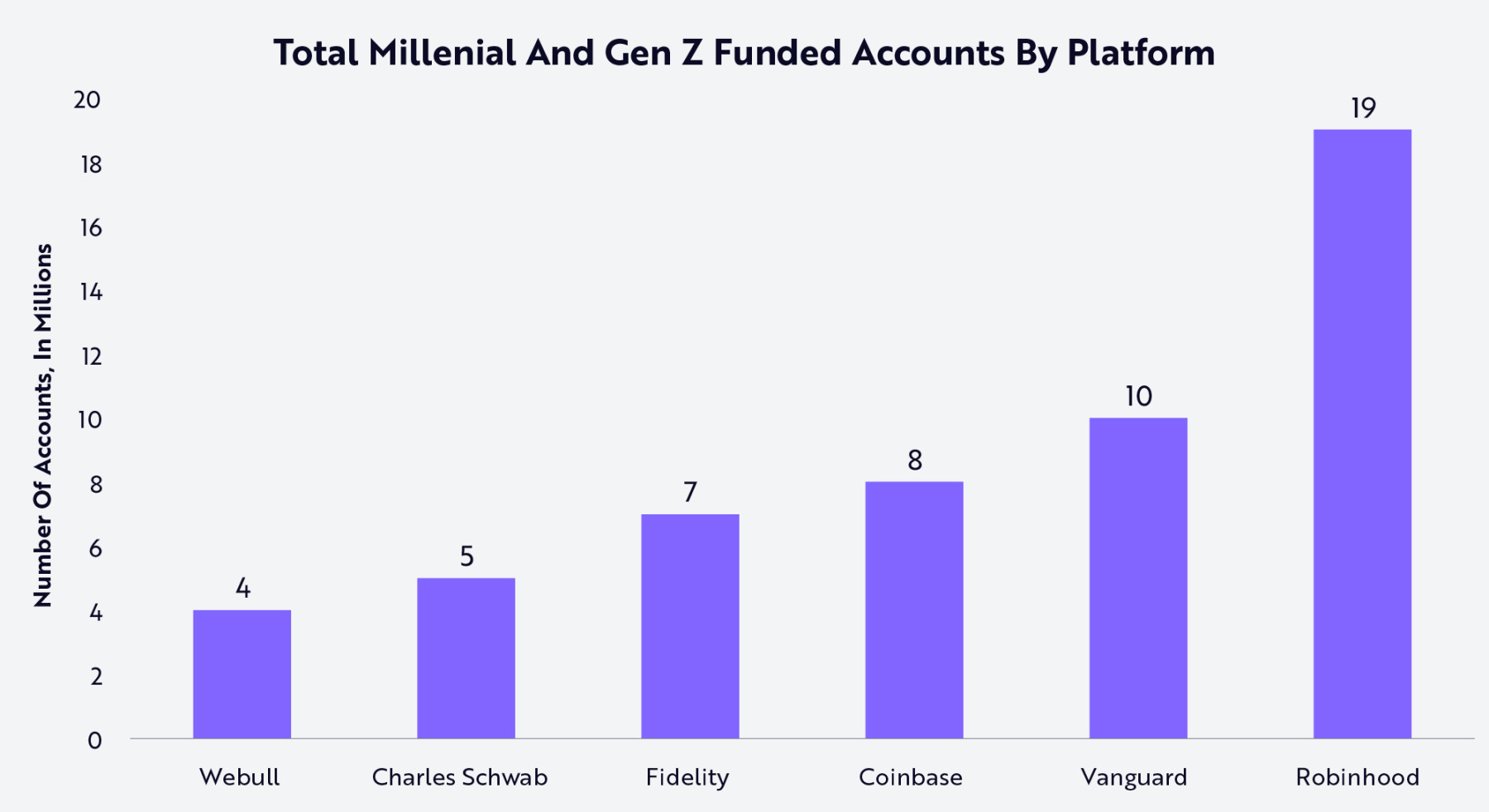

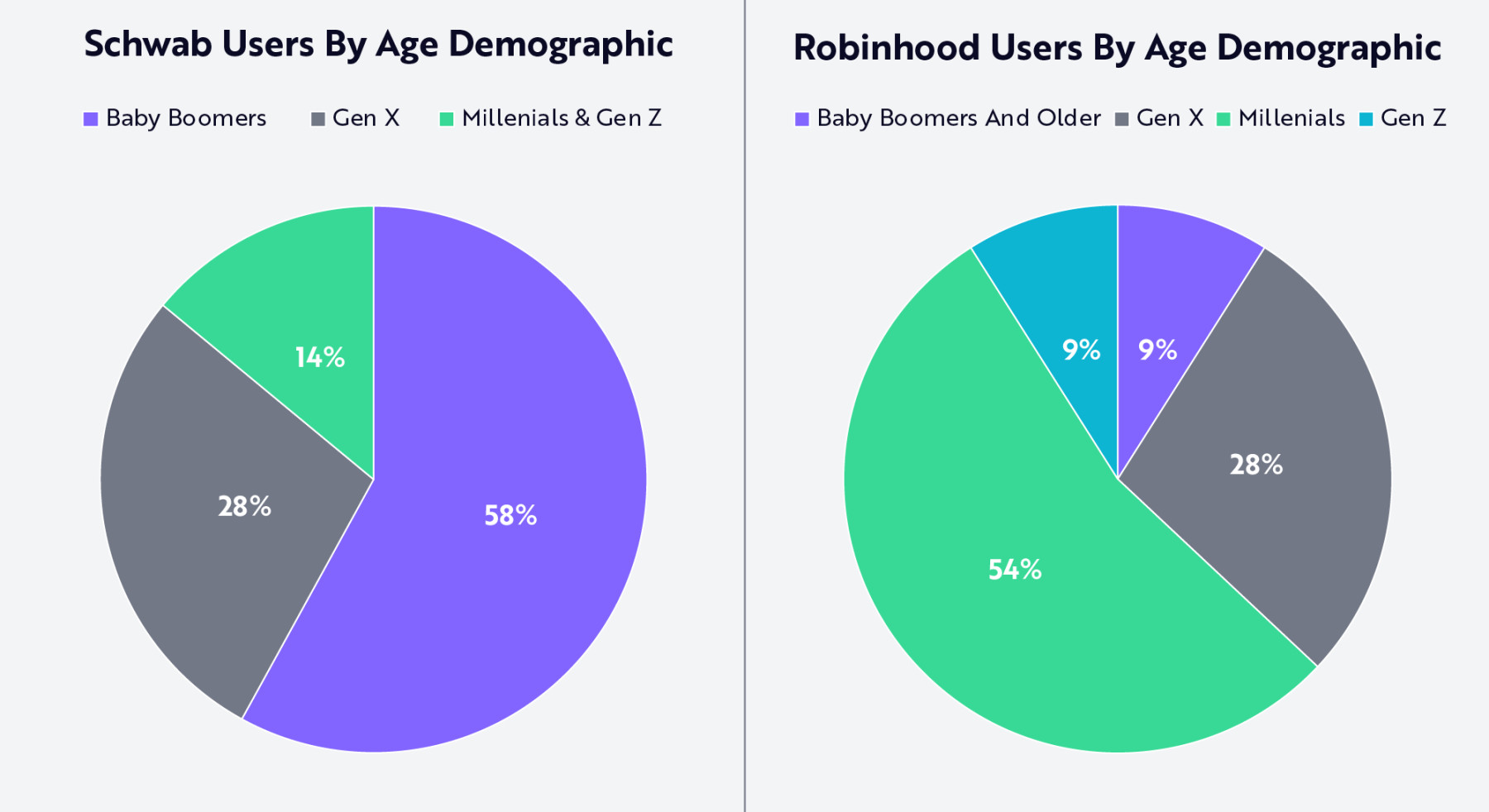

Robinhoodは構造的優位性を持っている。同社のミレニアル世代およびZ世代口座数は、Vanguardグループのほぼ2倍、Charles Schwabの約4倍に達している(以下参照)。実際、Robinhoodのユーザーの63%がミレニアル世代およびZ世代であるのに対し、Charles Schwabではこの割合はわずか14%である。つまり、以下に示す通り、Charles Schwabの現在の顧客の約60%は依然としてベビーブーマー世代なのだ。

出典:ARK インベストメントマネジメントLLC、2025年。分析は2025年9月25日時点の複数の外部データソース(Robinhood 2025年関連データを含む)に基づく。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。

この資産移転に伴う文化的変化は、金融サービスの運営方法に対する期待の変化も意味している。ベビーブーマー世代は、オフライン支店、紙の請求書、長期的なアドバイザー関係に依存するアナログ世界で財務生活を構築した。一方、ミレニアル世代およびZ世代は、直感的なモバイルネイティブプラットフォーム上で、デジタルファーストのコミュニケーション、商業、娯楽体験、そしてシームレスで透明かつパーソナライズされた金融サービスを好む。我々の研究によると、Robinhoodは迅速な製品反復と革新能力により、ミレニアル世代およびZ世代投資家の支持を得ており、現代化された製品体系で競争しようとする新興企業や伝統的機関よりも、より速く市場シェアを獲得できる立場にある。

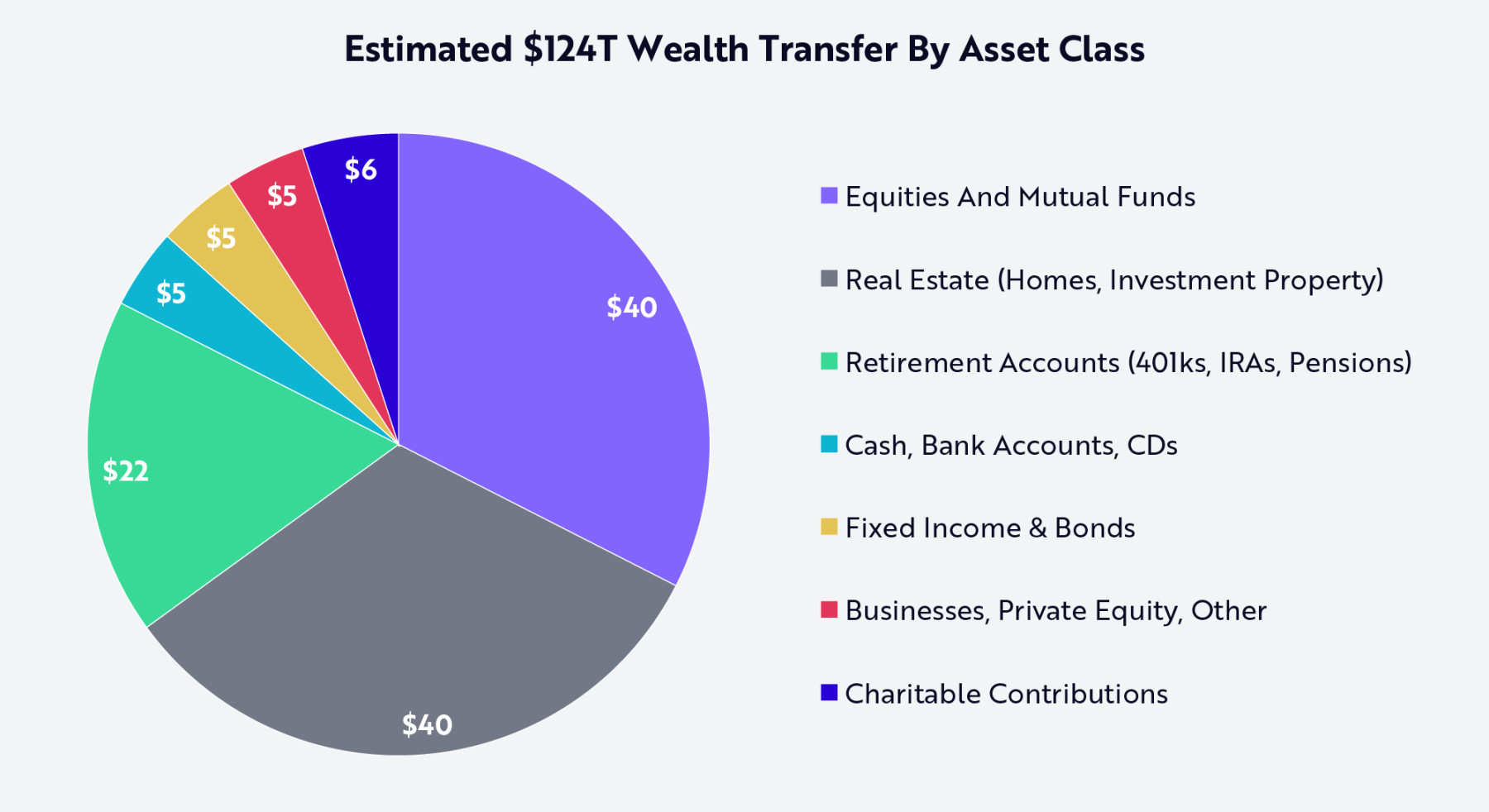

Robinhoodは、数兆ドル規模の資産が移転される局面において、ユニークな有利な立場にある。この124兆ドルの資産移転で不均衡なシェアを獲得するために、Robinhoodの製品ポートフォリオは大きな変化を遂げている。以下に示す通り、移転資産の約3分の1(40兆ドル)は株式(Robinhoodブローカリッジの基盤)と投資信託を含む。さらに22兆ドルは401(k)プランやIRAなどの退職口座に関連しており、Robinhoodはここ数年で関連事業を拡大している。現金および預金は5兆ドルで、Robinhoodの銀行機能が容易に対応できる。不動産は別の40兆ドル規模の分野であり、これは長期的な機会であり、住宅ローンリード生成から不動産のトークン化に至るまで、一連のサービスを通じて参入する可能性がある。

出典:ARK インベストメントマネジメントLLC、2025年9月15日時点のFurio 2025およびLichtenberg 2025データに基づく。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。

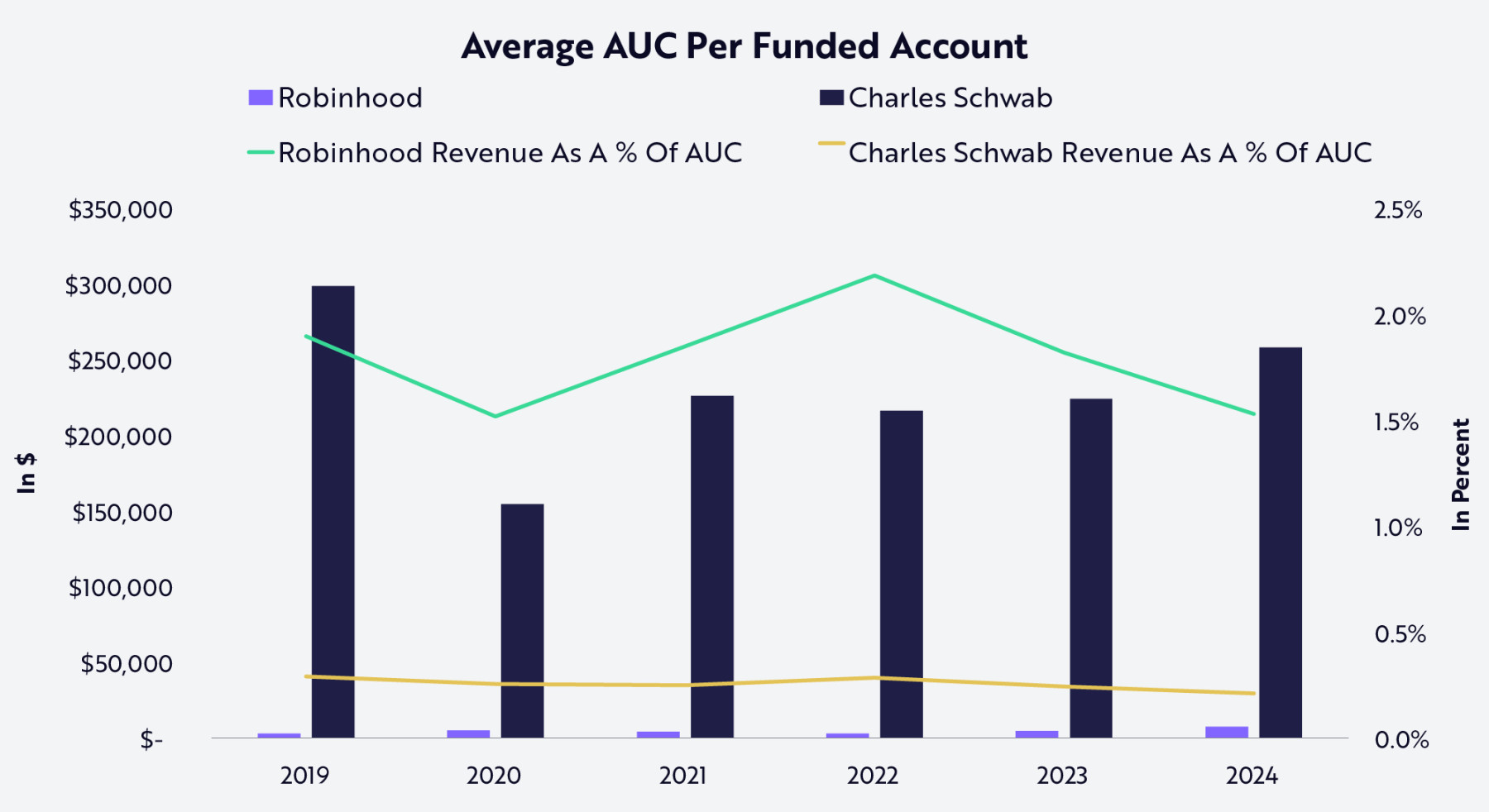

若い投資家層におけるリードシェアと、移転される兆ドル規模の資産に合致する製品体系を持つRobinhoodは、伝統的金融機関との差を縮めるだけでなく、金融サービスの経済モデルを根本から再定義する機会さえ握っている。以下に示す通り、顧客層が年齢が高く、資産水準も高いため、Charles Schwabの1顧客あたり資産(AUC)は約25万ドルに達し、現時点のRobinhoodを大きく上回っている。しかし、ミレニアル世代およびZ世代がこれらの資産を相続し、自らの金融生活をRobinhoodプラットフォームに統合するにつれ、この構図は時間の経過とともに逆転する可能性がある。

出典:ARK インベストメントマネジメントLLC、2025年9月25日時点の外部複数データソース(主にRobinhoodおよびCharles Schwabの決算データ)に基づく分析。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。過去の実績は将来の成果を保証しない。

まとめ:Robinhoodの潜在的単ユーザー平均収益

我々の研究によると、Robinhoodはゼロ手数料と直感的なモバイルファースト設計でブローカリッジ業界を破壊した成熟した戦略に加え、退職資金、銀行、貸出、コンサルティングなどの分野で急速に拡大しており、現在進行中の世代間資産移転の顕著なシェアを獲得する条件を備えている。バンドル型サービス戦略はユーザーのエンゲージメントを深化させ、ウォレットシェアを拡大し、複数の垂直領域にわたるマネタイズの基盤を築いており、Robinhoodが次世代の最重要金融OSの一つとなる道を切り開いている。

Robinhoodが規模を拡大し続ける中で、我々はそのマネタイズの飛行機が大幅に強化されると考える。トークン化と予測市場により、ユーザーはいつでもどこでもあらゆる銘柄を取引できるようになる。より多くのユーザーが高度サービスを採用すれば、Gold会員数も増加するだろう。遊休資金がキャッシュマネジメント業務に流入すれば、収益分配も拡大する。取引がクレジットカードを介して流れれば、貸出ビジネスの経済性も向上する。CortexはますますパーソナライズされたAIガイダンスを提供することで価値を蓄積していく。

1ドルの追加収益は、Robinhoodの単位経済性を高めるだけでなく、消費者に提供される価値も増やす。これにより、規模の拡大がエンゲージメントを高め、エンゲージメントの向上が再び規模拡大を促すという好循環が生まれる。

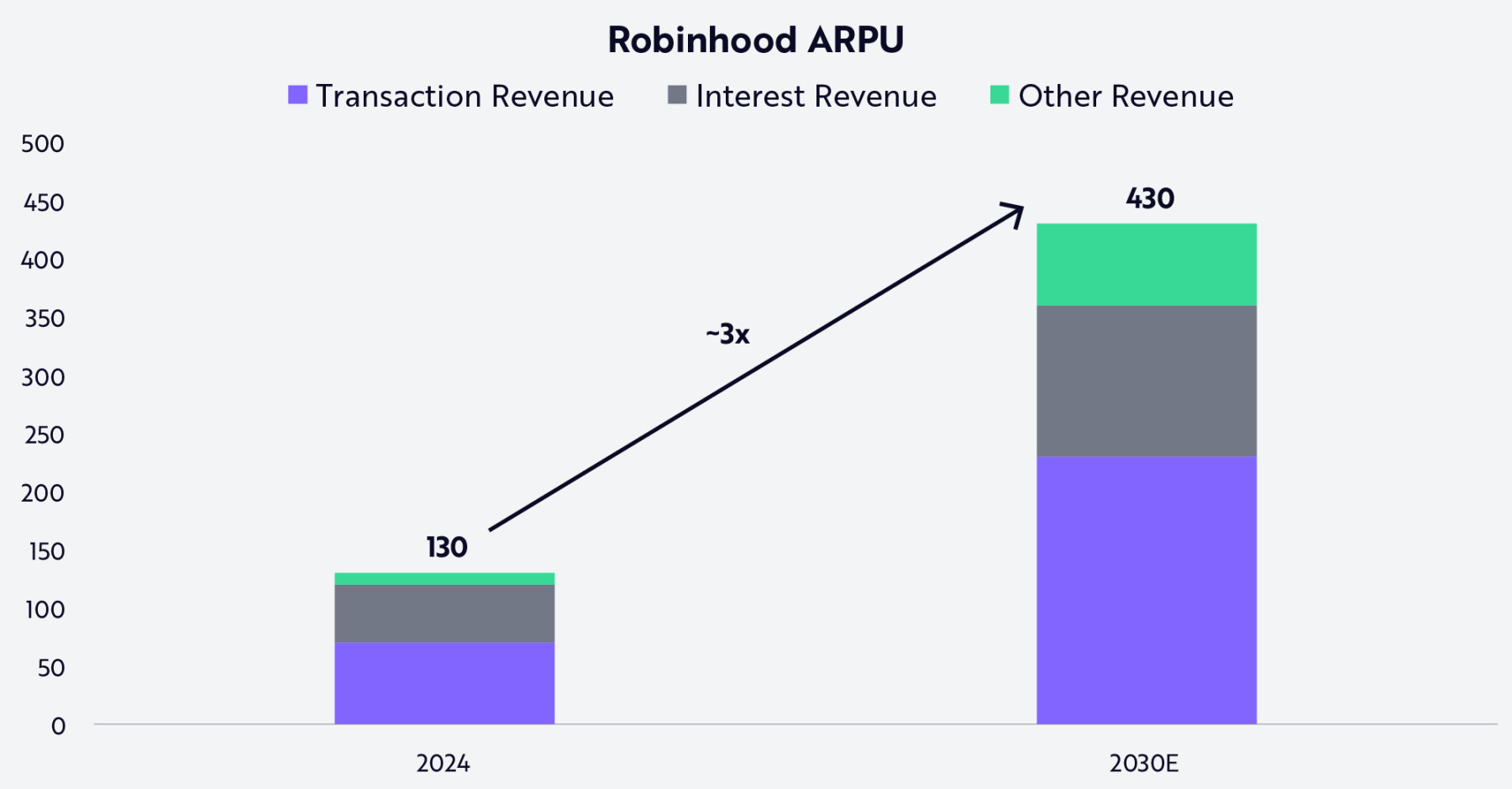

以下に示す通り、Robinhoodの単ユーザー平均収益(ARPU)は2024年の約130ドルから2030年には430ドル以上に成長する可能性がある。この成長は、取引の増加、利子収入、多様化された持続可能なビジネスモデルからの他の収益源のバランスの取れた組み合わせによってもたらされると予想される。

出典:ARK インベストメントマネジメントLLC、2025年9月25日時点のRobinhoodの多面的データ(主に決算データ)に基づく分析。参考情報であり、投資助言ではない。特定の証券の売買または保有を推奨するものでもない。予測には限界があり、根拠とすべきではない。

いずれ、資産規模および事業体量において、RobinhoodはCharles Schwabなどの伝統的金融機関と同等になるかもしれない。しかし、もっと可能性が高いのは、デジタルネイティブ世代のために作られたテック企業として、Robinhoodが金融機関の本質そのものを再定義することである。数十年後、Robinhoodは単なる証券会社としてではなく、消費金融の構造を再形成した時代を定義するプラットフォームとして記憶されるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News