暗号資産収入が98%急増、Robinhood 第2四半期決算報告に見る強力な成長とグローバル展開

TechFlow厳選深潮セレクト

暗号資産収入が98%急増、Robinhood 第2四半期決算報告に見る強力な成長とグローバル展開

Robinhoodの第2四半期決算は市場に明確な答えを与えた:伝統的なブローカーが暗号資産を採用することは、非常に正しい決断だった。

執筆:傘、TechFlow

7月30日、注目を集めていたRobinhoodが2025年Q2決算を発表し、市場から広範な注目と議論を呼び起こした。

この決算の背景には、Web3の普及が進む中でブローカーとしての役割を再構築しようとするRobinhoodの姿勢が垣間見える。従来の金融機関からWeb3の最前線へと移行するプラットフォームとして、その成長原動力と戦略的布陣は深く掘り下げる価値がある。

決算データ分析

公式リリース(出典:Robinhood Q2 2025 Earnings Report)によると、Robinhoodの第2四半期総収入は9億8900万ドルで、前年同期比45%増となり、純利益は3億8600万ドルに達し、利益率は39%と、前年同期から大幅に改善した。これらの数字は市場における着実な進展を強く示しており、競争の激しいブローカリージャー分野で足場を確実に固めつつある可能性を示している。

収益構成を見ると、取引収益(オプション取引、株式取引、暗号資産取引など)は5億3900万ドルで、前年比65%増加した。この伸びは主に暗号資産と株式取引量の同時増加によるものであり、積極的なWeb3転換戦略、特に暗号関連事業の推進が取引収益の重要な新エンジンとなっている。

金利収入は3億200万ドルで、キャッシュマネジメント製品の拡大が寄与した。また、サブスクリプションサービス(主にRobinhood Gold)は1億1400万ドルを記録し、前年比76%増加、ユーザー数は350万人に達した。これはRobinhoodが高粘着性の収益源を構築していることに成功していることを示している。

2024年第2四半期(総収入6億8200万ドル、純利益1億8800万ドル)と比較すると、Robinhoodの収益構造の多様化傾向がますます明確になり、単一収益源への依存リスクを顕著に低減している。

こうしたデータの裏には、ユーザーグロースとコスト管理の両立能力を持つRobinhoodの姿がある。純利益の大幅な向上は、運営費をコントロールしつつ市場のチャンスを捉えていることを示しており、特に金利環境やユーザー行動の変化の中でも、金利収入とサブスクリプション収入の伸びが利益率向上に大きく貢献している。

ただし、収益構造の多様化は新たな課題も提示している。取引収益の急成長は歓迎すべきことだが、依然PFOF(注文流支払い)への依存が高く、規制環境の変動リスクにさらされる可能性がある。一方、サブスクリプションサービスの拡大には、継続的なユーザーエクスペリエンスの向上が求められる。これらの数字は現時点の業績を映すだけでなく、今後の戦略調整の明確な指針を提供しており、Web3への転換を進める上で重要な基盤となっている。

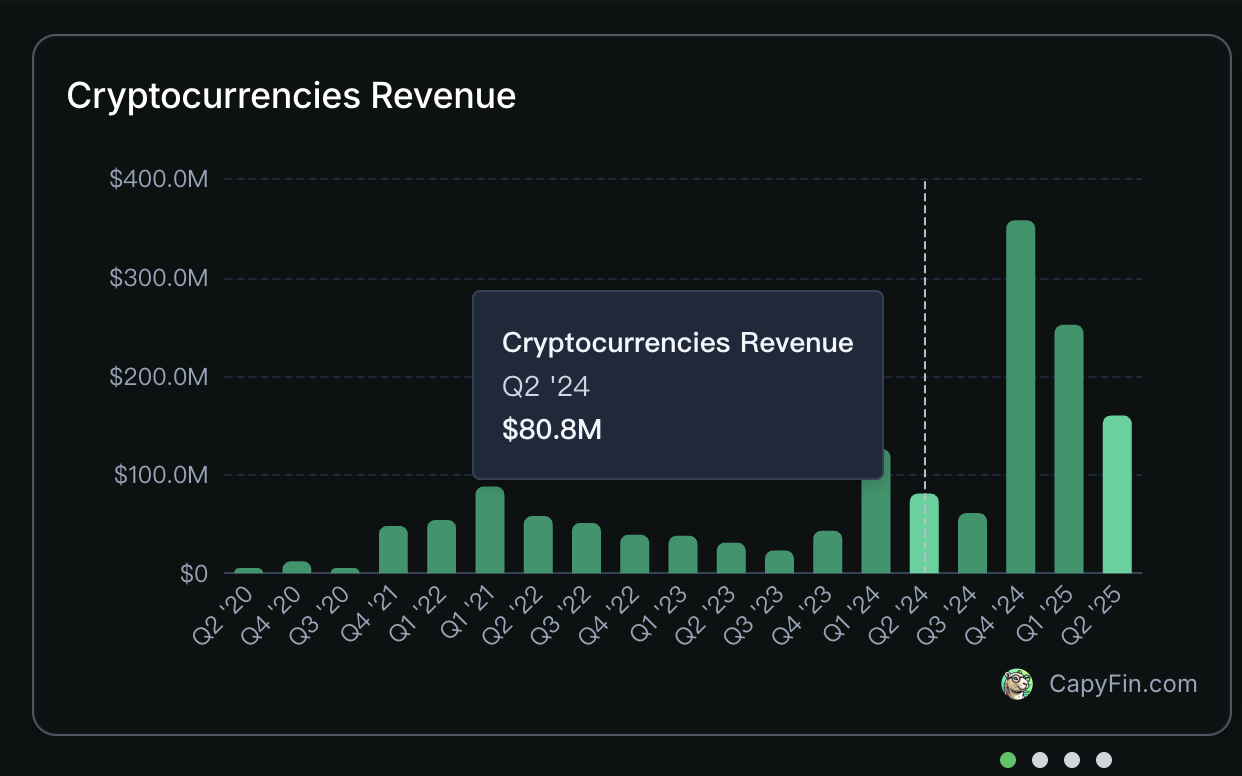

暗号関連収益98%増

過去の第2四半期において、Robinhoodの最も重要なイノベーションは暗号分野での取り組みであった。決算によると、Q2の暗号資産取引収益は1億6000万ドルで、前年の8080万ドルから実に98%増加した。

暗号分野でこれほど優れた成長を遂げたのは、今年のRobinhoodが暗号関連で行った2つの大きな動き――Bitstampの買収と米国株式トークン化取引サービスの開始――が不可欠だった。

2025年6月2日、Robinhoodは2億ドルで世界中の暗号資産取引所Bitstampの買収を正式に完了した。世界で最も長い運営歴を持つ取引所の一つであるBitstampは、ヨーロッパ、英国、アジアにわたる成熟した暗号取引ネットワークだけでなく、50以上のグローバル規制ライセンスをRobinhoodにもたらした。さらに重要なのは、Bitstampが持つ機関投資家ベースが、長らく「個人投資家の楽園」と呼ばれてきたRobinhoodの弱点を補い、小口および機関市場の両方での地位を強化した点である。これにより、BinanceやCoinbaseといった世界的な暗号取引所と肩を並べる競争力を獲得した。

Bitstampの買収は、Robinhoodの暗号分野への展開に大きな後押しとなった。株価は市場の感情を最も直接的に反映する鏡であり、Bitstamp買収完了発表後の6月4日、Robinhood株価は前場で13%急騰し、74.42ドルまで上昇した。

こうした数値の増加以上に重要なのは、おそらくその戦略的意義である。Bitstampの買収は、Robinhoodが小口中心の取引プラットフォームから、グローバルな小口+機関向けフィンテック企業へと転換したことを象徴しており、暗号分野でもより強力な競争力を備えるようになった。

Bitstamp買収以外にも、Robinhoodは技術面での重大なイノベーションを行っている――欧州市場向けに株式トークン化取引サービスを開始したのだ。

2025年6月30日、フランス・カンヌで開催された「Robinhood Presents: To Catch a Token」イベントにて、Robinhoodは米国株式のトークン化商品を正式発表し、7月1日からEU地域でサービスを開始した。

現在、RobinhoodはApple、Nvidiaなどの人気米国株やETFを含む200以上の銘柄のトークン化取引をサポートしている。未上場の注目プライベート企業であるOpenAIやSpaceXのトークン化も対象となっており、両社の創業者からは公開で疑問視されているものの、明らかにRobinhoodは目的を果たした――世界中の米国株取引に関心を持つ投資家の注目を引きつけたのである。

競合他社

RobinhoodのQ2の好調な結果を受け、市場では伝統的なブローカーである富途との比較論が出てきている。

伝統的なブローカーとして、富途は次第に強大になっていくこの「若いライバル」と向き合わざるを得なくなっている。X上でも、両ブローカーを比較分析するユーザーの声がある。

Xユーザー@bruce_aiweb3氏のツイートは、両者をさまざまな観点から詳細に比較している。製品背景では、Robinhoodはウォール街出身ではなく、スタンフォードのハイフリrekトレイディングソフトウェア開発者が作ったため、技術重視のスタイルを持ち、使いやすさや「ゲーム化」された誘導が若年層の「個人投資家」から高い評価を受けている。

一方、富途は「テンセント」出身という恵まれたバックグラウンドを持ち、大手企業の鋭い戦略眼と製品コントロール力を継承している。画期的な製品と高い粘着性を持つコミュニティが強みだが、この背景は多くの成熟した経験と方法論をもたらす一方で、地政学的リスクも伴う。

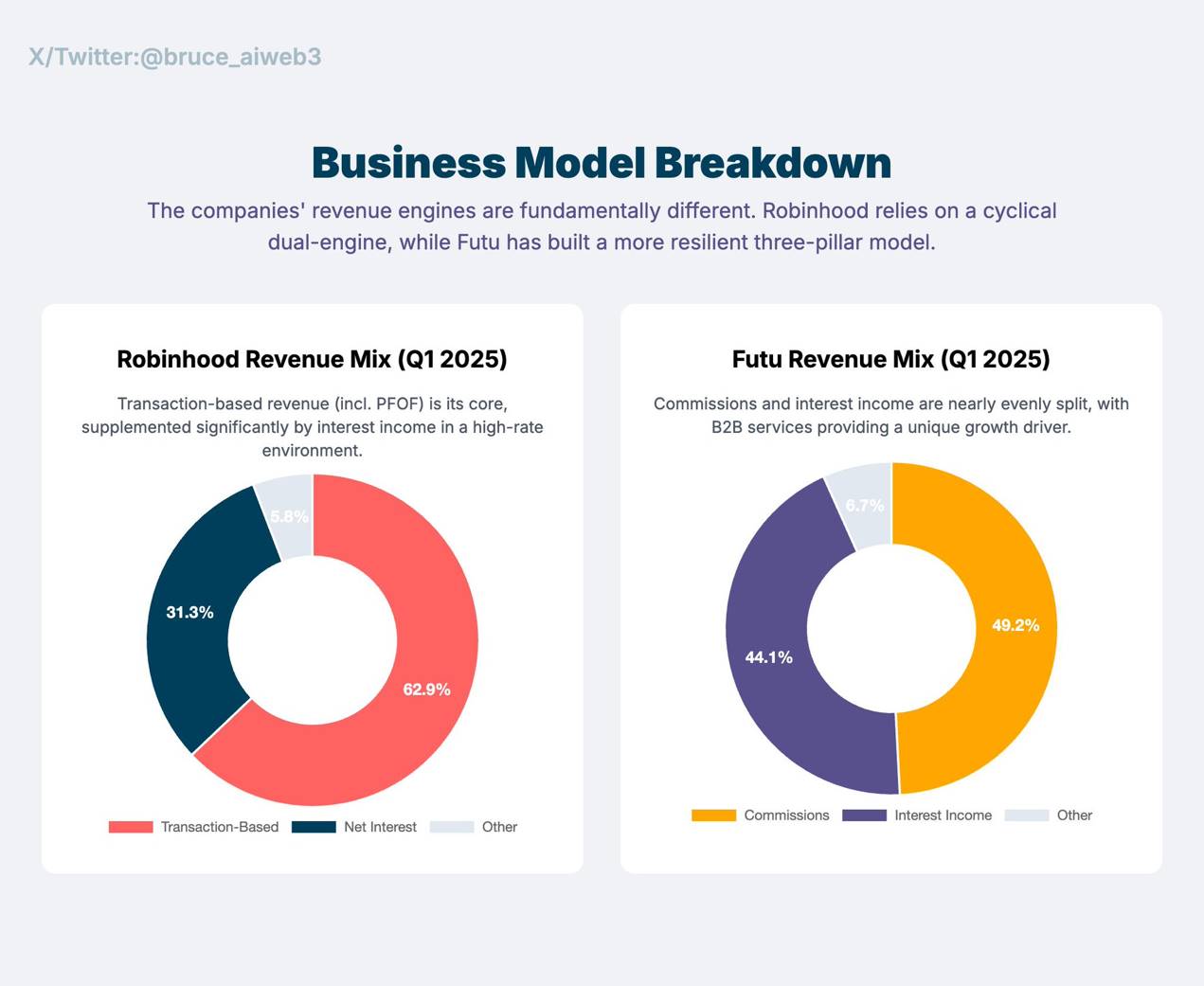

収益モデルの観点では、Robinhoodは現在PFOF(注文流支払い)と金利収入に大きく依存しており、周期性はあるものの、その期間中の収益は非常に高い。一方、富途の収益源はより多様で、手数料や金利収入に加え、B2B企業向けサービス(IPO配分、IR、ESOP管理)からの高利益もあり、市場変動に対する耐性も高まっている。

画像出典@Bruce_aiweb3

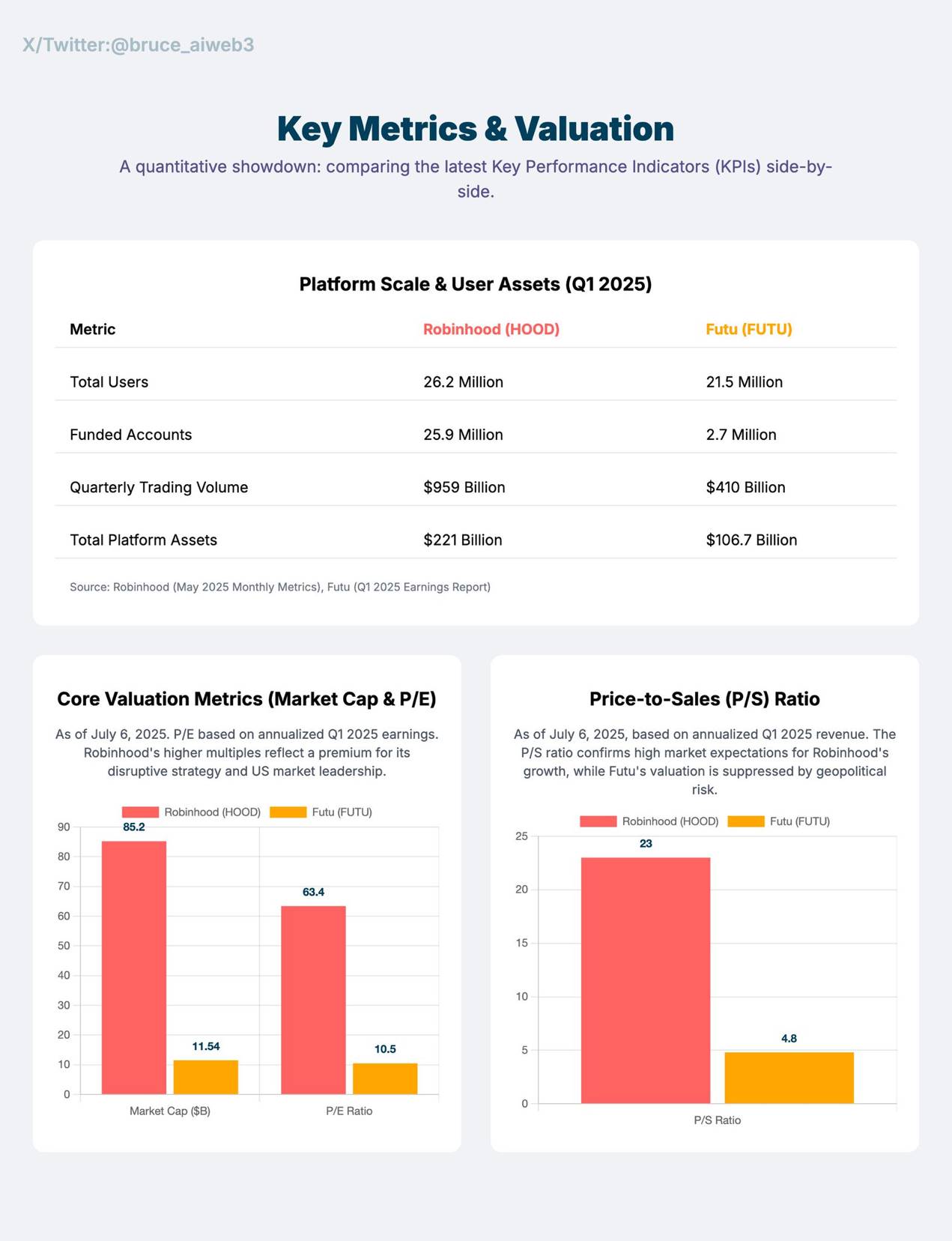

データ比較では、RobinhoodのPER(株価収益率)は約63倍で、富途の10.5倍を大きく上回っている。また、ユーザー規模も2590万アカウントと富途の約10倍に達しているが、一方で富途のユーザー一人あたりの平均資産額はより高い。

画像出典@Bruce_aiweb3

富途はまだQ2決算を発表していないため、本稿ではQ1決算を比較している。収益規模はRobinhoodの方が大きく(9.27億ドル vs 6.03億ドル)、しかし利益率は低い(36.2% vs 45.6%)。これは、Robinhoodが世界的なカバレッジと急速な成長を持つ一方で、富途が長年にわたり築き上げてきた安定した収益力にまだ及ばないことを示している。

2024年度と2023年度の比較報告でも同様の傾向が見られる:Robinhoodは収益が58.6%増加し、14.1億ドルの純利益を計上して赤字から黒字に転じた。一方、富途は着実に成長し、収益が36.7%、純利益が28.3%増加し、6.99億ドルに達した。

将来の展望において、RobinhoodはグローバルなWeb3受容の波の中で規制リスクという主要脅威を解決しつつあり、グローバルなブローカージャー巨人へと着実に歩みを進めている。一方、富途が長期的に直面する地政学的リスクは依然存在し、短期間で良い解決策が見つかる見込みはない。

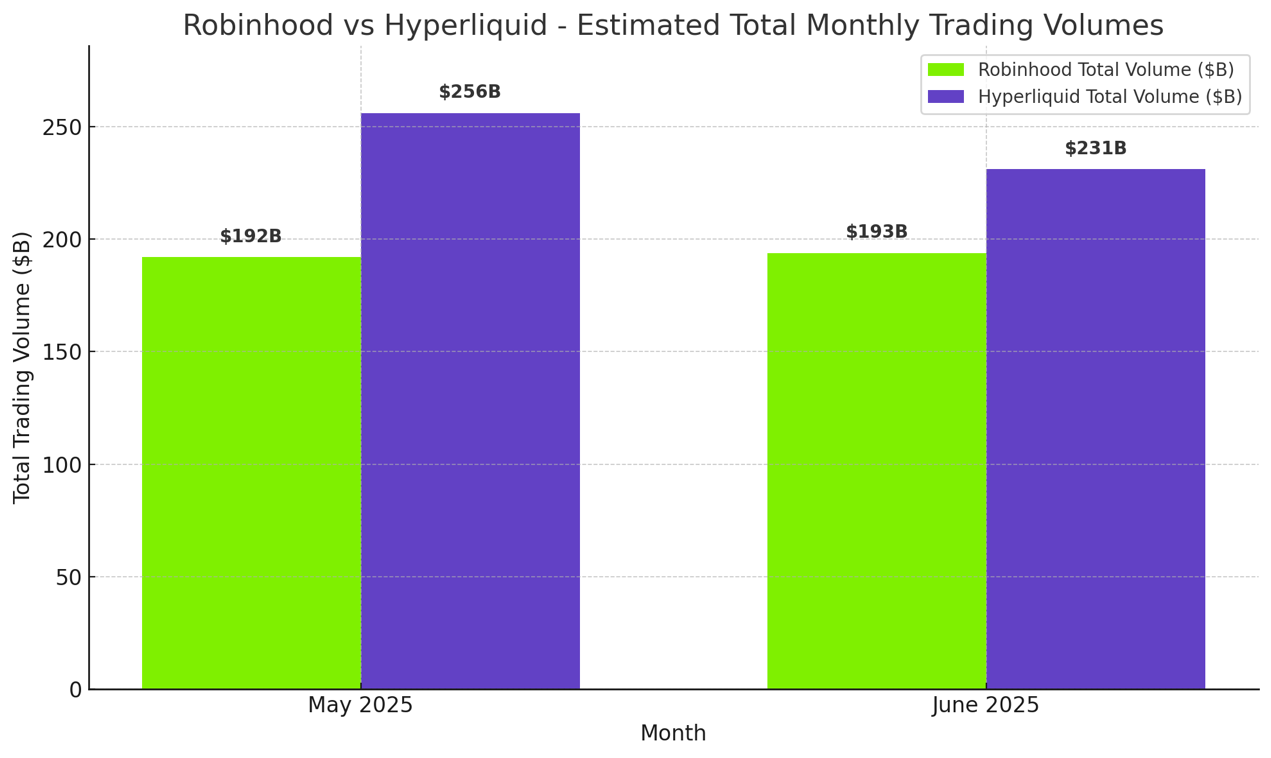

「個人投資家の味方」として知られ、Web3分野の新興勢力であるRobinhoodは、ここ数年で台頭した分散型取引所Hyperliquidとも比較されることがある。

過去の5~6月のデータ比較では、Hyperliquidの取引データはいずれもRobinhoodを上回っていた。

画像出典@jonbma

ただし、Hyperliquidのデータはペルペット取引による取引量の倍増効果を含んでおり、公平な比較ではないという意見もある。

それにもかかわらず、Hyperliquidは大きく過小評価されていると考えるユーザーも多くいる。これは暗号資産取引需要の大きさを裏付けているとともに、RobinhoodがWeb3への転換戦略を選んだ正しさを間接的に証明している。さらに、Robinhoodはより多様なビジネスモデルと広範なグローバル市場を持っており、Hyperliquidと比べて護城河は依然として非常に深い。

富途であろうとHyperliquidであろうと、Robinhoodはそれぞれとの比較において独自の強みとバリアを持ち、現在はWeb3時代における安定収益、爆発的成長、技術革新の多面的競争構造の中に位置している。RobinhoodはQ2の堅調な業績により、市場での地位をさらに確固たるものにした。

後半戦へ

Robinhoodの第2四半期決算は市場に明確な答えを与えた:伝統的ブローカーが暗号資産を取り入れることは、極めて正しい選択だったということだ。

現在、世界中でWeb3への受容度が高まる中、Robinhoodは間違いなくこの波の先頭に立っている。今年の後半には、カナダのデジタル資産サービスプロバイダーWonderFiの買収、欧州での暗号資産ペルペット先物取引の開始、顧客向けの新たな暗号資産商品群の提供など、複数の暗号関連計画を展開する予定である。

個人投資家によって支えられてきたこの「ロビンフッド」が、今年の後半戦でも暗号資産と従来金融の融合を推進し、さらに優れた成果を上げることを期待したい。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News