COIN対HOOD:1600億ドルの戦い

TechFlow厳選深潮セレクト

COIN対HOOD:1600億ドルの戦い

同一の問題に対する二つの全く異なるアプローチ:暗号資産を大衆に普及させるにはどうすればよいか。

執筆:Thejaswini MA

編集:白話ブロックチェーン

あなたのポケットの中で、静かに戦争が起きている。だが、ほとんどの人はそれに気づいてさえいない。

米国の2大金融アプリ――RobinhoodとCoinbase――は、数百万ユーザーに対してまったく逆方向の実験を行っている。App Storeの金融カテゴリでRobinhoodは14位、Coinbaseは20位。どちらも時価総額は約800億ドル。若手投資家をターゲットにしているが、相手のやり方を根本的に間違っていると考えている。

両者の実験は、ある意味で成功している。

RobinhoodとCoinbaseの本質

この2社は伝統的な競合というより、同じ被験者(私たち)に対して異なる実験をしている。

Robinhoodは金融の痛みの部分を見て、「うっとうしい部分をすべて取り除いたらどうなるか?」と考えた。15種類の暗号資産、ゼロ手数料取引、金融学の学位がなくてもテスラ株が買えるインターフェースを提供する。彼らの考え方はこうだ。「ソーセージの作り方を知らなくても、ホットドッグは食べられる」。

Coinbaseは逆のアプローチをとり、「ブロックチェーン技術で金融システム全体を再構築したらどうか?」と考える。Robinhoodなど他社より高い手数料をかける一方、暗号エコシステムに全面的にアクセスしたいユーザー向けに、260種以上の暗号資産を扱うプラットフォームを構築した。彼らは「従来の金融は最終的にオンチェーンになる」と確信しており、その変革のインフラになりたいと考えている。

CoinbaseのCEO、Brian Armstrong氏はこう語る。「今後5~10年で、当社は世界トップの金融サービスアプリになることを目指しています。なぜなら、暗号資産が金融サービスを飲み込んでいくと信じており、当社はナンバーワンの暗号企業だからです。マネーマーケットファンド、不動産、証券、債務などあらゆる資産クラスがオンチェーンになります。」

2社とも2021年に数カ月間隔で上場し、時価総額はいずれも800億ドル。スマホ優先の若手投資家を共通のターゲットとするが、製品はまるで別種の生物用に設計されているようだ。

これは支配権をかけた戦いではなく、異なる金融の未来をめぐる競争である。

暗号商品拡大のレース

両社とも暗号商品の拡大を加速しているが、その方法はまったく異なる。

最近の発表で、Robinhoodは直接的にCoinbaseを追い越そうとしていることが明らかになった。6月には独自のLayer-2ネットワーク「Robinhood Chain」を発表。トークン化株式や暗号取引をサポートし、将来的にはSpaceXやOpenAIなどの資金調達資産にも対応する予定。欧州ユーザーはすでに、市場時間に縛られず24時間365日、米国株のトークン化株式を取引できる。これは暗号ユーザーが望む24/7取引モデルを、伝統的資産に適用したものだ。

さらにETHとSOLのステーキングを開始し、欧州最古の暗号取引所Bitstampを2億ドルで買収。欧州ユーザー向けに暗号パーペチュアル・フューチャーズの提供も計画中。彼らが構築する暗号インフラは、既存の株式取引体験とシームレスに融合しており、伝統的ブローカー業務に単に暗号機能を後付けしているわけではない。

これらすべて――チェーン、トークン化株式、低手数料――は、数兆ドル規模の富を継承する次世代投資家のために設計されている。

手数料競争では、Robinhoodの暗号取引手数料は約40ベーシスポイント(0.4%)に対し、Coinbaseでは同等取引で1.4%以上になる場合もある。1,000ドル分のビットコイン購入の場合、Robinhoodは約4ドルの手数料だが、Coinbaseでは14ドル以上かかる。

Robinhoodは注文流動性への支払い(PFOF)で収益を得ており、マーケットメーカーが小口取引の執行に対して費用を支払う仕組みで、株式取引と同じモデルだ。この成熟したモデルにより、「無料」取引を維持しながらも利益を上げることができる。

しかしCoinbaseは、Robinhoodが提供できない重要な機能を持っている:真の暗号資産所有権だ。Robinhoodでは、暗号資産の「借用書」を購入しているにすぎない。つまり、Robinhoodがあなたに負っている暗号資産の領収書に過ぎない。ビットコインを自分のウォレットに移すことも、他の場所で使うこともできず、Robinhoodアプリ内での売買しかできない。DeFiへの参加、大多数のトークンのステーキング、売買以外での暗号資産利用も不可能だ。

多くの人にとっては、これでも問題ない。実用性より、単に暗号資産へのエクスポージャーが欲しければ十分だ。だが、高度な暗号操作をしたいユーザーにとって、Coinbaseは米国主要プラットフォームで唯一の現実的な選択肢となる。

第2四半期決算の分析

今年夏の決算報告は、この2つのアプローチの成果を浮き彫りにした。

Robinhoodの結果は目覚ましい。総収益は前年同期比45%増の9億8,900万ドル。暗号関連収益は98%増の1億6,000万ドル(総収益に占める割合は前年の10%から今四半期は16%に上昇)。暗号市場全体が比較的安定している中での成長だ。アクティブアカウントは2,650万件、管理資産は2,790億ドル(前年比99%増)。Bitstampの買収により新たに約52万人の暗号ユーザーを獲得。6月の買収完了後、Bitstampは70億ドル相当の名目暗号取引量を記録した。

プラットフォーム上の資産は2,790億ドル(前年比99%増)、純預入額は138億ドル。アクティブアカウントは10%増の2,650万件、現金残高は56%増の327億ドルとなり、顧客の財布シェアが強化されていることが示された。

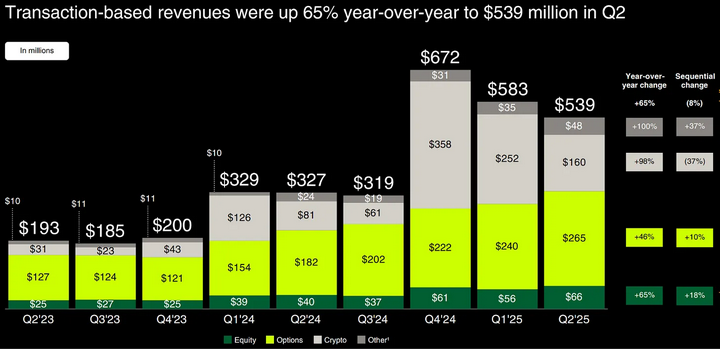

Coinbaseは「厳しい四半期」を経験した。総収益は前四半期比26%減少し15億ドルとなり、アナリストの予想を下回った。取引収益は小口取引の縮小により39%減少。決算発表日の株価は16%下落し、投資家はこれが一時的な低迷なのか、それとも高手数料モデルの転換信号なのか判断しようとしている。

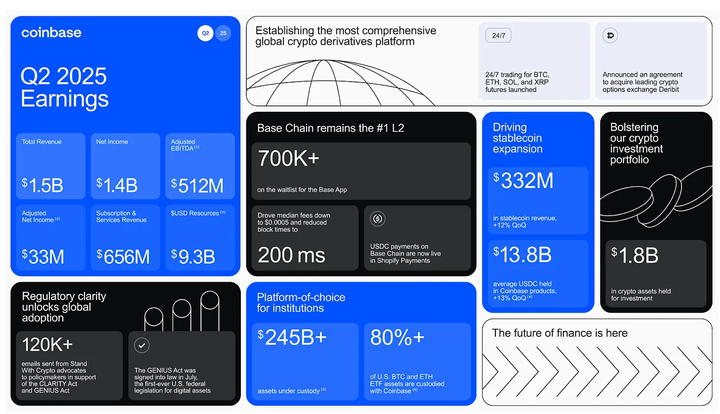

しかし、これを単なる失敗と見なすのは全貌を見誤る。Coinbaseは14億ドルの純利益を計上しており、これは調整後EBITDA 5.12億ドルを大きく上回る。主な要因は、ポートフォリオおよび戦略的暗号資産保有による15億ドルの含み益だ。これらの一時的収益を除外しても、調整後純利益は3,300万ドルあり、実際の収益力があることがわかる。

運営コストの増加は、5月のデータ漏洩による3.07億ドルの一時的損失が主因。技術、管理、マーケティングといったコアコストは実際には低下しており、コスト管理能力を示している。USDCステーブルコイン事業の収益は3.32億ドル、平均残高は13%増加。預託資産は過去最高の2,457億ドルを記録。Prime Financing(機関向け融資)の残高も過去最高。これはCoinbase Primeの一部で、ヘッジファンドやファミリーオフィス向けに預託、取引、貸借、融資サービスを提供している。

Coinbaseは新商品の投入を続ける:新たなデリバティブ、Baseチェーンの拡張、Coinbase One Cardの発売。収益が減少しても、基盤は堅固だ。

Coinbaseのインフラ帝国

Coinbaseのインフラ戦略はさらに複雑だ。彼らは2,457億ドルの資産を機関向けに預託しており、米国機関暗号市場の大きなシェアを占める。401kでビットコインETFを購入する場合、おそらくCoinbaseのインフラが使われている。

Coinbaseは米国ビットコイン・イーサリアムETFの80%以上を主要預託機関として担当。管理資産は約1,134億ドル(暗号ETF総資産1,400億ドル中)。ブラックロックのIBITやファイダリティのFBTCが数十億ドル分のビットコインを保管する際、頼るのはCoinbaseだ。PayPalがPYUSDステーブルコインを発行するとき、モルガン・スタンレーが暗号決済インフラを必要とするときも、Coinbaseのバックエンドを利用する。

Coinbaseは240以上の機関顧客、420以上の流動性供給者を持ち、競合他社が容易に得られない規制許可も取得している。預託業務はニューヨーク州金融サービス局(NYDFS)の認可を受けている。このような規制承認は長年の努力が必要であり、競合がコピーするのは極めて困難だ。

「オールインワン取引プラットフォーム」戦略も成果を見せ始めている。最大10倍レバレッジの永続的先物取引を導入し、これまで海外取引所に限られていたデリバティブ取引を米国の小口ユーザーにも提供。DEX(分散型取引所)をアプリに直接統合し、ユーザーがCoinbaseを離れることなくイーサリアムやBase上の任意のトークンを取引できるようにした。

自社のLayer-2ネットワーク「Base」は1日あたり5万4,000件以上のトークン発行を処理し、Solanaを上回る。Baseの真の強みは、Coinbaseの他のビジネスとの統合にある:ETFプロバイダーは即時決済に利用でき、企業は直接資産をトークン化でき、小口ユーザーも機関レベルのインフラにアクセスできる。

Robinhoodの世代交代

Coinbaseが機関向けにインフラを構築する一方、Robinhoodは金融業界で最も賢い長期戦略を実行している:人々が裕福になる前に、その心をつかむのだ。

この戦略はかつてディズニーが成功した手法だ。20世紀初頭、ディズニーはアニメやテーマパークで子供たちの心をつかみ、彼らがお金を持つ前に感情的つながりを築いた。これらの子供たちが大人になり収入を得ると、忠誠心は映画、グッズ、ストリーミング、バケーションへの支出へと変わる。こうして多世代にわたるキャッシュマシンが生まれた。

Robinhoodは若手投資家の領域で圧倒的優位を占めており、伝統的ブローカーは警戒すべきだ:

顧客の約50%がミレニアル世代、25%がZ世代、20%がX世代。

Robinhoodユーザーは平均19〜22歳で投資を開始。他のプラットフォームのミレニアル世代(20代)やベビーブーマー世代(30代)よりはるかに早い。

Robinhoodは新規ユーザーを素早く初回売買まで導く。頻繁な取引を促すためではなく、実際に利益を確定(たとえ50ドルでも)することで感情的フックを形成し、ユーザーが繰り返し戻ってくるようにするためだ。

「オールイン・ファイナンス」への拡張はこの論理に沿っている。Robinhood Gold(月5ドルのサブスクリプション)には、3%還元のクレジットカード、高利回り貯蓄、退職金マッチング、マージン取引割引などが含まれる。Gold加入者は前年比60%増の200万人。これらのユーザーは銀行、クレジットカード、退職資金までRobinhoodを使っている。

現在、同社は2,790億ドルの資産を預託。今後20年間でベビーブーマー世代から若年層に移転される84〜124兆ドルの「巨大な富の移転」を狙っている。Robinhoodの賭けはこうだ:習慣を早期に築けば、富の移転パターンを予測する必要はない。ただ、富が来たときにそこに居合わせればいい。

どちらが勝っているか?

両社の時価総額は似通っている:Robinhoodが810億ドル、Coinbaseが850億ドル。年初来のパフォーマンスでは、Robinhoodは135%上昇しているのに対し、Coinbaseは30%増にとどまり、その多くは直近1カ月のものだ。

米国バンク・オブ・アメリカのアナリスト、Craig Siegenthaler氏は最近、Robinhoodの目標株価を119ドルに引き上げ、一方でCoinbaseは383ドルから369ドルに下方修正した。理由は「Robinhoodの暗号収益が急増している一方、Coinbaseは小口ユーザーが見捨てつつあるボラティリティの高いアルトコイン取引に過度に依存している」ため。

Coinbaseの世界市場シェアは5.65%から4.56%に低下。7月にわずかに回復したが、Krakenが今年米国市場で最も顕著なシェア拡大を果たしている。Coinbaseはジレンマに直面している:手数料を下げれば利益率が損なわれる。高手数料を維持すれば、トレーダーを失うリスクがある。彼らは利益率を選択し、以前無料だったステーブルコイン取引に手数料を課すようになった。一方、Robinhoodの手数料は約50%低い。

みずほ証券はRobinhoodのCEO Vlad Tenev氏との会談後、目標株価120ドルを再確認。暗号分野での強靭さと、トークン化株式の積極的推進を称賛した。「欧州のトークン化株式のチャンス、上流および青少年市場への展開、競合からの純預入の15%獲得、NPSと実行力への注力、暗号価格の非弾力性など、印象的だ」と評価した。

しかしCoinbaseは機関からの信頼を築いている。他の取引所が取引手数料を巡って競争する中、Coinbaseは今後10年の暗号と従来金融の統合を決定づける機関と関係を深めている。

両社が消えることはない。それぞれ異なるユーザーのニーズを満たしており、そのニーズはいずれも成長している。これは勝者がすべてを得る競争ではなく、むしろ市場の分化――Robinhoodは主流金融向け、Coinbaseは暗号インフラ専業――なのだ。

これは、人々が将来どのようにお金と関わるかという、2つの競合する理論を示している:

Robinhoodは、金融の未来は「見えなくなる」べきだと考える。抽象的でシンプルに、ライフスタイルアプリに溶け込み、金融は環境の一部となる。

Coinbaseは、アーキテクチャによって信頼を勝ち取ると賭ける。

どちらが正しくもなく、ただ目的が違う。一方は簡潔な信頼を追求し、他方は基盤構造を構築する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News