Delphi Digital レポート:ステーブルコインを誰が発行するかは重要ではなく、流通権を握ることが未来を手にすることになる

TechFlow厳選深潮セレクト

Delphi Digital レポート:ステーブルコインを誰が発行するかは重要ではなく、流通権を握ることが未来を手にすることになる

配布権こそが護城河である。

著者:Simon

翻訳:TechFlow

TetherとCircleの持つ競争優位性は縮小中:配布能力がネットワーク効果を上回る

Delphiのレポート『Apps and Chains, Not Issuers』によると、TetherとCircleは安定通貨市場で支配的地位を確立しているものの、その影響力は相対的にピークに達しており、今後も安定通貨の供給総額は増加するものの、前サイクルのように主要プレーヤーが成長を牽引する構図は変わってきている。2027年までに安定通貨の時価総額は1兆ドルを超えると予想されるが、この成長はますますエコシステム内蔵型の安定通貨やホワイトラベル発行戦略によって推進され、ブロックチェーンおよびアプリケーションが収益と配布能力を内部化していく。

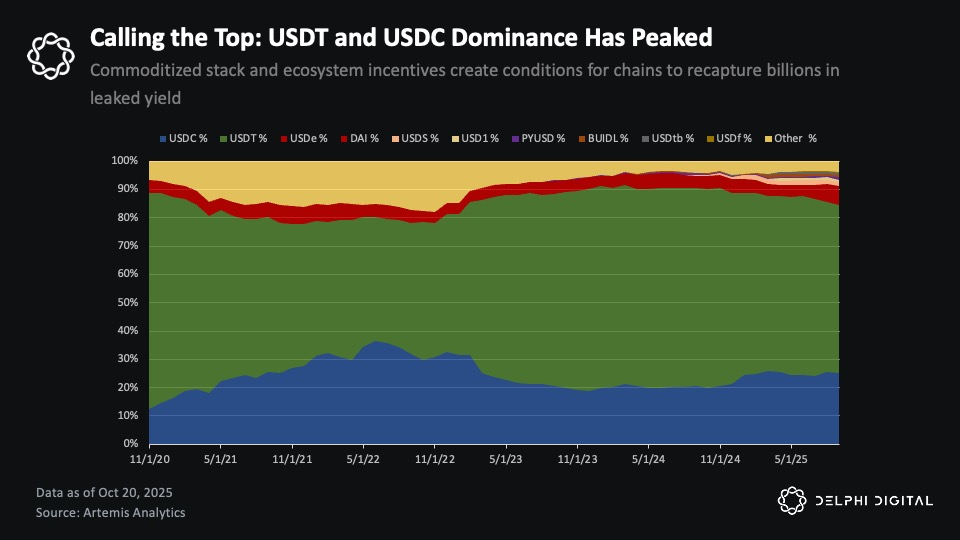

現在、TetherとCircleは流通している安定通貨の約85%(合計約2650億ドル)を占めています。

背景データ:Tetherの評価額は報告によると5000億ドルに達し、200億ドルの資金調達を検討しています。流通量は1850億ドルです。一方、Circleの評価額は約350億ドルで、流通量は800億ドルです。

かつて両社の支配的地位を支えたネットワーク効果は弱まりつつあり、この変化には以下の3つの主な要因があります:

-

ネットワーク効果よりも配布能力が重視されるようになっている

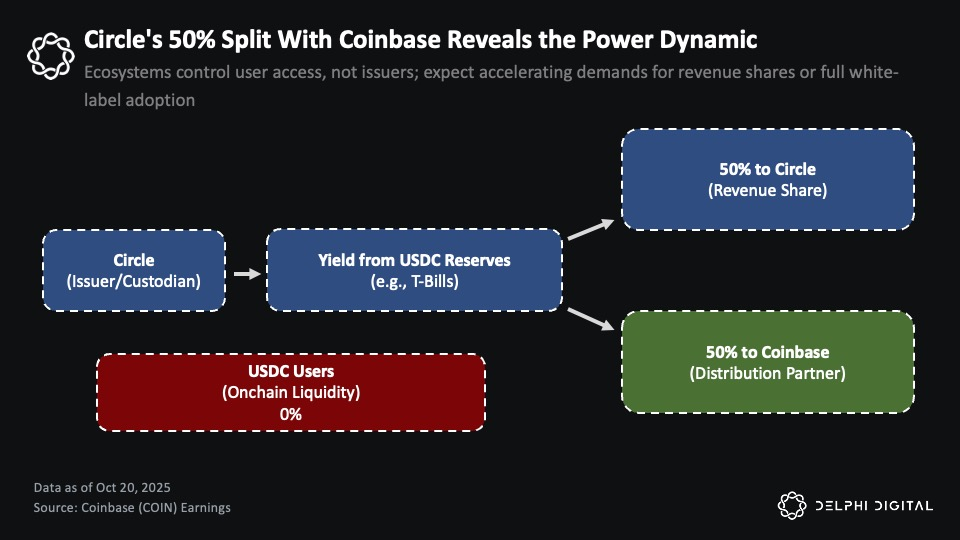

CircleとCoinbaseの提携関係はこれを明確に示している。CoinbaseはCircleのUSDC準備金から得られる利益の50%を受け取り、自社プラットフォーム上で保有されるUSDCの利益は独占的に取得している。2024年にCircleの準備金から得られた収益は約17億ドルであり、そのうち約9.08億ドルがCoinbaseに支払われた。これは、配布パートナーが安定通貨経済の大部分の利益を獲得できることを意味しており、そのため強力な配布能力を持つプレーヤーは、発行体に価値を提供し続ける代わりに、自ら安定通貨を発行するようになっている。

-

クロスチェーンインフラが安定通貨をより代替可能にしている

クロスチェーン技術の進展により、安定通貨間の交換コストはほぼゼロとなった。主要L2ネットワークにおける標準的なブリッジのアップグレード、LayerZeroやChainlinkの汎用メッセージ伝達プロトコル、そしてスマートルーティングアグリゲーターの普及により、チェーン内・チェーン間の安定通貨交換が効率的かつユーザーフレンドリーになった。ユーザーは流動性のニーズに応じて迅速に安定通貨を切り替えることができ、どの安定通貨を使うかという選択の重要性は大幅に低下している。

-

規制の明確化が参入障壁を下げている

GENIUS法案のような立法は、米国内での安定通貨発行に対して統一された枠組みを提供し、インフラプロバイダーが安定通貨を保有する際のリスクを低減している。これに加え、ホワイトラベル発行体の増加により発行の固定費が下がり、国債利回りの魅力が高まっていることもあり、流動性のマネタイズが進んでいる。結果として、安定通貨スタックは商品化され、より代替可能なものとなっている。

この商品化は、既存の大手企業が持っていた構造的優位性を弱体化させている。強力な配布能力を持つプラットフォームであれば、誰かに利益を分配することなく、安定通貨経済を内部化できるようになった。先陣を切っているのはフィンテックウォレット、中央集権型取引所、そしてますます増加するDeFiプロトコルである。

DeFiはこの傾向が最も顕著であり、影響も大きい分野である。

流出から収益へ:DeFiの安定通貨戦略

この変化はすでにチェーン上の経済活動に現れている。CircleやTetherと比較して、特定のチェーンやアプリケーションは製品市場適合性(PMF)、ユーザーの定着率、配布能力において優れており、ホワイトラベルの安定通貨ソリューションを採用することで、既存のユーザー基盤を活用し、従来大手企業に流れ込んでいた収益を内部に取り戻そうとしている。長らく安定通貨を無視してきたチェーン上投資家にとって、このような状況の変化は真の機会を生み出している。

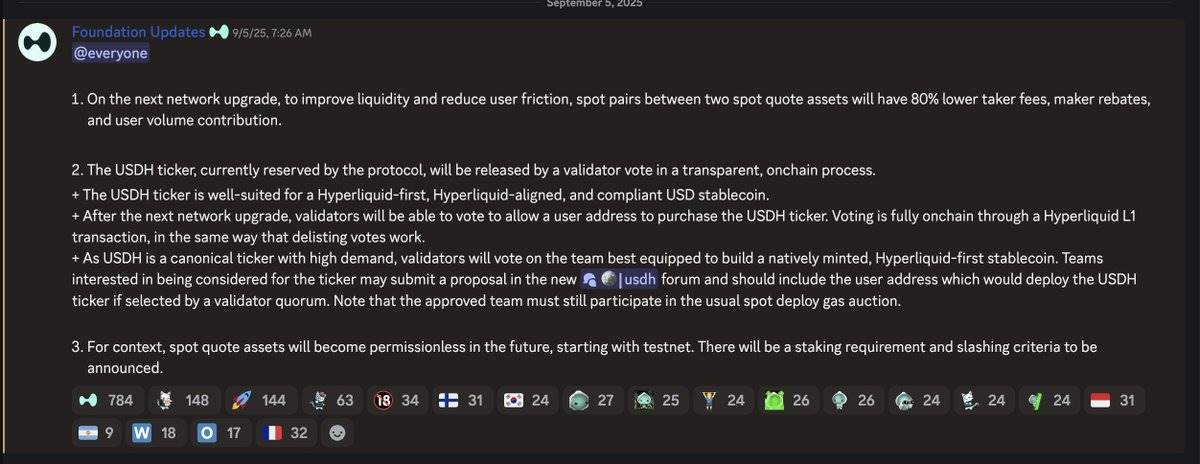

Hyperliquid:最初の大きな「離反」事例

DeFi領域では、このトレンドはまずHyperliquidで顕在化した。当時、約55億ドルのUSDC準備金がUSDH提案に残っており、これは毎年2.2億ドルもの追加収益がCircleとCoinbaseに流れ、Hyperliquid内部に留まらないことを意味していた。

次に行われるバリデーター投票で、Hyperliquidはネイティブに発行され、同プラットフォーム中心の安定通貨の導入を発表した。これは安定通貨経済における力の移転を象徴する出来事である。

Circleにとっては、Hyperliquidの主要取引ペア資産として極めて収益性の高い地位にあった。Hyperliquidの爆発的成長から直接恩恵を受けていたが、その成長への実質的な貢献はほとんどなかった。一方、Hyperliquidにとっては、努力もしていない第三者に莫大な価値が流出していることになり、「コミュニティ優先、エコシステムとの整合性」という理念に反する。

HyperliquidのUSDH選定プロセスには、主要なホワイトラベル安定通貨発行体がほぼすべて参加し、アプリ層における安定通貨経済の初の大規模な競争事例の一つとなった。

激しいUSDH配布入札には、Native Markets、Paxos、Frax、Agora、MakerDAO(Sky)、Curve Finance、Ethena Labsなど多くの主要ホワイトラベル発行体が提案を提出した。このプロセスは、安定通貨経済における配布能力の巨大な価値を浮き彫りにした。

最終的に、Hyperliquidエコシステムのインセンティブ設計により整合性が高いNative Marketsが勝ち抜いた。

Nativeのモデルは発行者に中立的で規制対応されており、安定通貨はBlackRockが管理するオンチェーン外の準備資産によって裏付けられ、Superstateがオンチェーンインフラを提供している。重要な点は、その準備金からの収益の50%が直接Hyperliquidの支援基金に流入し、残りの50%はUSDHの流動性拡大に再投資されることである。

USDHが短期間でUSDCを置き換えることはないかもしれないが、この決定は広範な力の移転を反映している:DeFiにおける競争優位性とレバレッジは、CircleやTetherといった従来の発行者ではなく、定着したユーザー基盤と強力な配布能力を持つアプリおよびエコシステムに移行しつつある。

ホワイトラベル安定通貨の台頭:SaaSモデルが新たな章を開く

ここ数ヶ月、さらに多くのエコシステムがホワイトラベル安定通貨モデルを採用し、この傾向は加速している。Ethena Labsの「安定通貨即サービス(Stablecoin as a Service)」ソリューションはこの変革の中心にあり、Sui、MegaETH、Jupiterなどのチェーン上プレーヤーはすでにEthenaのインフラを利用して自社の安定通貨を発行する計画を発表または実施している。

Ethenaモデルの特徴は、プロトコルが収益を直接保有者に還元する点にある。例えばUSDeの場合、その収益はベーシス取引(basis trade)から生じる。供給量が125億ドルを超えたことで利回りは約5.5%に圧縮されているが、それでも約4%の国債利回りより高く、USDTやUSDCをチェーン上で保有する場合のゼロ収益と比べてはるかに優れている。

しかし、他の発行者が市場に参入し、国債利回りを直接提供するようになると、Ethenaの比較優位性は薄れつつある。国債で裏付けられた安定通貨は同等の利回りを提供しつつ、実行リスクが低いため、現在はより魅力的に見える。ただし、将来的に金利引き下げサイクルが続けば、ベーシス取引のスプレッドが拡大し、Ethenaの利回りモデルの魅力が再び高まる可能性がある。

読者は、GENIUS法案が技術的に安定通貨発行者が保有者に直接利回りを支払うことを禁止しているため、このモデルがどう適応できるのか疑問に思うかもしれない。だが実際にはそれほど厳格ではない。GENIUS法案は、サードパーティのプラットフォームや仲介機関が安定通貨保有者に報酬を支払うことを明示的に禁止しておらず、これらの報酬は発行体が資金提供することも可能である。このグレーゾーンはまだ完全には明確になっていないが、多くの人が抜け穴が存在すると考えている。

規制枠組みがどのように進化しても、DeFiは常に規制の境界線上で許可不要の形で運営されてきており、今後もその傾向を維持するだろう。法的詳細よりも、根底にある経済的現実の方がはるかに重要なのである。

安定通貨の「課税」:主流チェーンにおける価値流出現象

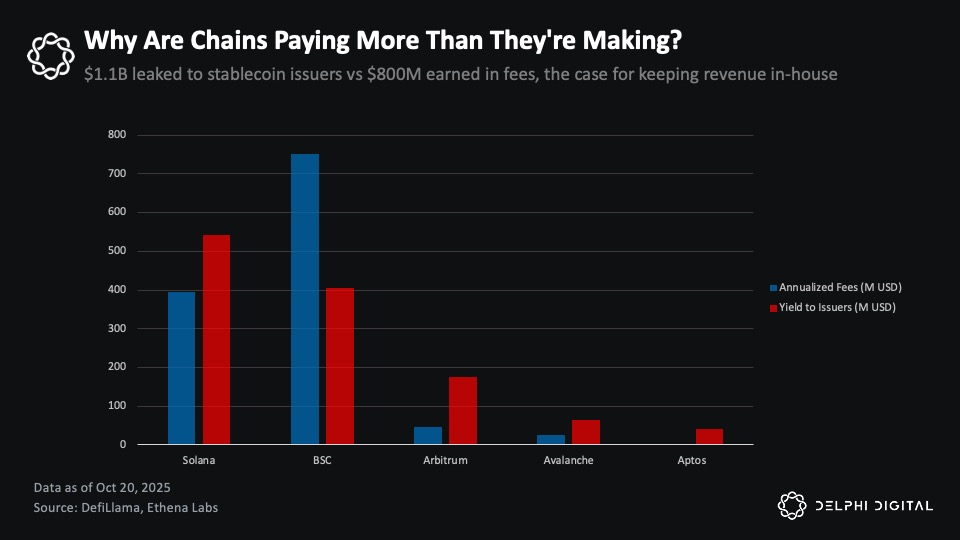

Solana、BSC、Arbitrum、Avalanche、Aptosなどのチェーン上には、300億ドル以上のUSDCおよびUSDTが滞留しており、CircleとTetherに年間約11億ドルの収益をもたらしている(準備金利回りを4%と仮定)。この金額は、これらのチェーンの取引手数料合計を約40%上回っている。この不均衡は、安定通貨がL1、L2、アプリケーションにおいて最大の未開拓マネタイズ領域であることを浮き彫りにしている。

Solana、BSC、Arbitrum、Avalanche、Aptosなどのチェーンでは、年間約11億ドルの収益がCircleとTetherに流れているのに対し、これらのエコシステムの取引手数料合計は8億ドルに過ぎない。

言い換えれば、これらのエコシステムは安定通貨収益の外部流出により、年間数億ドルを損失している。こうした収益の一部でも内部に取り戻せれば、取引手数料に依存するだけの経済構造を根本から変え、より安定的で景気循環に強い収益基盤を築くことができる。

なぜこれらのチェーンはこの収益を取り戻せないのか?答えは簡単:可能なのだ!

実際、これらのチェーンにはこの収益を取り戻すための複数の手段がある:

-

CircleやTetherと収益分配契約を交渉する(Coinbaseとの提携モデルに類似);

-

Hyperliquidの事例を模倣する:ホワイトラベル発行体に対して競争入札を行う;

-

「安定通貨即サービス(Stablecoin-as-a-Service)」プラットフォーム(例:Ethena)と協力し、エコシステム固有の安定通貨を導入する。

それぞれの方法にはトレードオフがある:

-

既存の大手安定通貨と提携する場合:USDCやUSDTの認知度、流動性、そして多数のストレステストを経てきた信頼性を維持できる;

-

ネイティブ安定通貨を導入する場合:より多くのコントロールと高い収益獲得率を得られるが、立ち上げ期の課題を克服する必要があり、インフラの市場検証が不十分なリスクがある。

いずれの道を選んでも、必要なインフラはすでに存在しており、各チェーンは自らの優先順位に応じて異なる戦略を取ることができる。

チェーン上経済の再構築:安定通貨が収益エンジンになる

安定通貨は、特定のチェーンやアプリケーションにとって最大の収益源となる可能性を秘めている。現在、ブロックチェーンの経済構造が取引手数料にのみ依存している場合、成長には構造的な限界がある。ネットワークの収益はユーザーがより多くの手数料を支払ったときのみ増加するため、このミスマッチはユーザーのアクティブさを抑制し、持続可能で低コストのエコシステム構築の能力も制限している。

MegaETHの戦略は現在の変革を明確に示している。彼らはEthena Labsと提携し、ホワイトラベル安定通貨USDmを導入した。USDmの基盤はUSDtbであり、これはBlackRock(ベライド)が提供するオンチェーン短期国債商品BUIDLによって裏付けられている。USDmの収益を内部化することで、MegaETHはブロックチェーンのセケンサー(sequencer)を原価で運用でき、その収益を「コミュニティ主導のプロジェクト」に再配分できる。

Solana上の大手分散型取引所アグリゲーターJupiterも、安定通貨JupUSDを通じて同様の戦略的転換を進めている。JupUSDは同社の製品体系に深く統合されており、Jupiter Perpsの担保資産(JLP内の7.5億ドル相当の安定通貨を段階的にJupUSDに置き換える予定)やJupiter Lendの流動性プールにも利用される。このようにして、プロトコルは安定通貨収益を外部発行者に100%支払うのではなく、自らのエコシステム内に再投入できる。こうした収益はユーザーへの報酬、トークンのリバウンドバック、あるいは新たなインセンティブの資金源として活用でき、外部に支払うよりも明らかにエコシステム価値の向上につながる。

この変化の核心は、過去には安定通貨発行者に受動的に流れていた収益が、現在アプリケーションやブロックチェーンによって能動的に回収され、エコシステム内に留められるようになったということである。

アプリ vs ブロックチェーン:評価の乖離と再編

このトレンドが進むにつれ、ブロックチェーンもアプリケーションも、現時点よりも安定的で持続可能な収益源を獲得できるようになる。この収益はもはや「インターネット資本市場」の景気循環やチェーン上投機行為に大きく依存しなくなる。この変革は、評価に見合った経済基盤を構築する助けにもなりうる。

現在の評価フレームワークは、チェーン上の総経済活動量に基づいて価値を測定している。このモデルでは、チェーン上の手数料=ユーザーが支払う総コストであり、チェーン上の収益とは、バーン、財団への資金流入、または類似のメカニズムを通じてプロトコルやトークン保有者に分配される部分の費用である。しかし、このフレームワークには明らかな欠陥がある:チェーン上で経済活動が発生すれば、価値が自然にブロックチェーンに捕捉されると仮定しているが、実際の経済収益はしばしば他所に流れてしまう。

この状況はすでに変わり始めている。本サイクルの注目アプリPumpfunとHyperliquidがその変革を牽引している。これらは手数料ではなく、ほぼ100%の収益を自社ネイティブトークンのリバウンドバックに使用しており、評価倍率はインフラ層に比べてはるかに低い。これらアプリは隠れた収益ではなく、透明で現実のキャッシュフローを生み出している。

現在、ほとんどの主要パブリックチェーンの評価は収益の数百倍から数千倍に達しているが、主要アプリケーションははるかに低い評価倍率でより高い収益を上げている。

過去1年間を例にとると、Solanaは約6.32億ドルの手数料と13億ドルの収益を生み出し、時価総額は約1050億ドル、完全希薄化時価総額(FDV)は1185億ドルである。つまり、時価総額/手数料倍率は約166倍、時価総額/収益倍率は約80倍であり、これは主流L1の中では比較的保守的な水準である。他の多くのパブリックチェーンのFDV倍率は数千倍に達することもある。

一方、Hyperliquidは6.67億ドルの収益を上げ、FDVは380億ドルであり、FDV倍率は57倍、時価総額倍率は19倍である。Pump.funは7.24億ドルの収益を上げ、FDV倍率はわずか5.6倍、時価総額倍率は2倍である。これらのデータは、強力な製品市場適合性と配布能力を持つアプリケーションが、インフラ層よりもはるかに低い評価倍率で大きな収益を上げていることを示している。

この現象は業界における力の移転を明確に示している:アプリケーションの評価は実際に生み出す収益とエコシステムへの還元にますます基づくようになっており、一方でパブリックチェーンは依然として高評価の正当性を模索している。L1パブリックチェーンの評価プレミアム(L1 Premium)は徐々に侵食され、将来の方向性はますます明確になっている。

もしパブリックチェーンが、エコシステム内で流れる価値をより多く内部化する方法を見つけられないなら、その高止まりの評価は引き続き圧縮リスクにさらされるだろう。ホワイトラベル安定通貨(White-labeled Stablecoins)は、パブリックチェーンが初めて価値の一部を取り戻そうとする本格的な取り組みであり、受動的な「金融インフラ(Monetary Plumbing)」を能動的な収益源に変えることで、経済モデルを再定義する機会を握っている。

チェーン上競争の調整難:なぜ一部のパブリックチェーンがより速く走れるのか?

エコシステムと連携した安定通貨への移行が加速しているが、各パブリックチェーンの進行速度は、調整能力と行動の緊急性によって大きく異なっている。

例えばSuiは、エコシステムがSolanaほど成熟・整備されていないにもかかわらず、非常に迅速に行動している。SuiはEthenaと協力してsUSDeとUSDiを導入した。これらはJupiterやMegaETHが採用するBUIDL裏付けの安定通貨と同様のものである。これはアプリケーション層から始まった草の根運動ではなく、パスデペンデンスが形成される前にユーザー行動を変え、安定通貨経済で先手を打つという戦略的意思決定である。これらの製品は第4四半期にリリース予定であり、まだ稼働していないが、Suiはこの戦略を積極的に実行した最初の主要パブリックチェーンとなった。

一方、Solanaはより切迫し、苦痛を伴う状況に直面している。現在、Solana上には約150億ドルの安定通貨があり、そのうち100億ドル以上がUSDCである。これらのUSDCはCircleに年間約5億ドルの利子収入をもたらしており、その大部分は収益分配契約を通じてCoinbaseに直接流れている。

では、Coinbaseはこの収益を何に使っているのか?答えは、Baseの補助である――Solanaのもっとも直接的な競合相手の一つだ。流動性インセンティブ、開発者助成、エコシステム投資などに使われる資金の一部は、Solanaの安定通貨から来ている。つまり、Solanaは収益を失うだけでなく、最大の競争相手を間接的に支援しているのである。

この問題はすでにSolanaエコシステム内で広く認識されている。Heliusの@0xMert_ などの著名な声は、Solanaがエコシステムと連携した安定通貨を導入すべきだと呼びかけ、SOLのリバウンドバックとバーンに収益の50%を充てる枠組みを提案している。安定通貨発行体Agoraのリーダーたちも同様の整合構造を提唱している。しかし、Suiの積極的な推進と比べ、これらの提案はSolanaの指導部からはほとんど反応がない。

論理は単純だ:安定通貨はすでに一種の「商品」であり、特にGENIUS法案のような規制枠組みが明確なガイドラインを提供している今、それが明白である。安定通貨がアンカーを維持し、流動性があれば、ユーザーはそれがUSDCであろうとJupUSDであろうと、あるいは他の規制対応安定通貨であろうと気にしない。ならば、なぜ競争相手に資金を提供する安定通貨をデフォルトで選ぶ必要があるのか?

Solanaの消極姿勢は、おそらく「信頼できる中立性」を保ちたいという願望に起因している。特にSolana財団がビットコインやイーサリアムと肩を並べる機関の承認を得ようとしている中で、これは重要である。BlackRockのような主要発行体を惹きつけるには――そのような機関の支持は大規模な資本流入を促進し、伝統的金融界がそれを商品化資産と見なすのを助ける――Solanaはエコシステム政治から一定の距離を置く必要があるかもしれない。たとえエコシステムと連携した安定通貨を支持しても、特定のエコ参加者への偏りと見なされ、その目標達成の道を複雑にする可能性がある。

また、Solanaのエコシステム規模と複雑さも意思決定を困難にしている。数百のプロトコル、数千人の開発者、数十億ドルのTVL(総ロックアップ価値)を持つ中で、USDCからの移行を調整することは、Suiのように若く依存度の低いチェーンよりもはるかに難しい。しかし、この複雑さ自体が、Solanaネットワークの成熟度とエコの深さの証左であり、欠点ではない。

だが問題は、何もしないことにもコストがかかり、それが時間とともに増大していることだ。

パスデペンデンスの影響は日々強まっている。USDCをデフォルトで選ぶユーザーが一人増えるごとに、切り替えコストはさらに高くなる。USDCに最適化された流動性プロトコルが一つ増えるごとに、他の代替案の立ち上げはより難しくなる。技術的には、既存インフラで一夜にしてこの移行が可能だが、真の課題は調整能力にある。

現時点では、Solanaエコの中でJupiterがJupUSDでこの変化をリードしており、収益をSolanaエコに還元するという明確なコミットメントを掲げ、製品スタックに深く統合している。問題は、他の主要Solanaアプリケーションが追随するかどうかである。Pump(.)funのようなアプリは同様の戦略を採用し、安定通貨経済を内部化するだろうか?どこでSolanaは上から下への指導を余儀なくされるのか?あるいは、エコ内のアプリにこの収益の獲得を任せ続けるのか?チェーンの観点からすれば、安定通貨経済をアプリケーションに譲ることは最適解ではないかもしれないが、資金が外部に漏れたり、さらに悪いことに競争相手を支援するために使われたりするよりはるかに良い。

チェーンまたは広い意味でのエコシステムの観点から、現在の鍵は集団行動にある:プロトコルは流動性を連携した安定通貨に傾斜させるべきであり、財団は意識的な資金配分をし、開発者はデフォルトのUXを調整し、ユーザーは資本で投票すべきである。Solanaが現在Baseに年間5億ドル補助している資金は、財団の命令だけで消えることはない。十分な参加者が競争相手への支援を止めると決めるまで、この資金はエコシステム内に留まることはない。

結論:安定通貨経済の新しい方向性

安定通貨経済の次の波は、誰がトークンを発行するかではなく、誰が配布権を握り、誰がより早く調整行動を起こせるかによって決まる。

CircleとTetherは、早期発行と流動性の構築によって巨大なビジネスを築いた。しかし、安定通貨技術スタックが商品化されるにつれ、この競争優位性は弱まっている。クロスチェーンインフラが安定通貨を代替可能にし、規制の明確化が参入障壁を下げ、ホワイトラベルサービスが発行コストを削減した。そして何より重要なのは、最も強力な配布能力、高いユーザー定着率、成熟したマネタイズモデルを持つプラットフォームが、収益を第三者に支払うのではなく、自ら内部化し始めたことである。

この変化はすでに静かに始まっている。HyperliquidはUSDHへの切り替えにより、CircleとCoinbaseに年間2.2億ドル流れ込んでいた収益を内部化している。JupiterはJupUSDを全製品スタックに深く統合している。MegaETHは安定通貨収益を活用してセケンサーを原価で運用している。Suiはパスデペンデンスが形成される前に、Ethenaと協力してエコシステム連携型安定通貨を展開した。これらは初期の行動者の試みにすぎず、現在、毎年数億ドルを資金漏出で失っているチェーンすべてに参考となる行動マニュアルができた。

投資家にとって、この変化はチェーン上エコシステムを評価するまったく新しい視点を提供する。問題はもはや「ここでのチェーン上活動量はどれくらいか?」ではなく、「彼らは調整の難題を克服し、流動資金のマネタイズを実現し、安定通貨収益を大規模に内部化できるか?」である。

パブリックチェーンやアプリケーションが年間数億ドルの収益を内部化し、それをトークンリバウンドバック、エコインセンティブ、またはプロトコル収益に再配分するとき、流動市場の参加者はこれらのプラットフォームのネイティブトークンを通じて、直接その収益フローを価格付け・投資できる。こうした収益を内部化できるプロトコルやアプリは、より堅牢な経済モデル、より低いユーザー費用、そしてコミュニティとのより緊密な利益連携を享受する。一方、変革を完了できないものは引き続き「安定通貨税」を払い続け、評価は圧縮されていくだろう。

最も興味深い投資機会は、もはやCircleの株式を保有するでも、高FDV(Fully Diluted Valuation、完全希薄化時価総額)の安定通貨発行体のトークンを投機するでもなく、どのチェーンやアプリがこの変革を成功裏に遂げ、受動的なインフラを能動的な収益ドライバーに変えられるかを見極めることにある。

配布権こそが護城河である。インフラを提供する者ではなく、資金の流れを掌握する者が、安定通貨経済の次の段階を定義する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News