金が上昇を主導しているとき、なぜ我々は依然としてビットコインへの配分を貫いていますか?

TechFlow厳選深潮セレクト

金が上昇を主導しているとき、なぜ我々は依然としてビットコインへの配分を貫いていますか?

複数の投資の専門家は、金のポートフォリオ比率を10%~15%に、ビットコインを5%に引き上げることを勧めている。

著者:Lyv

序論

今年に入ってから、金は一時的に他を圧倒する存在となった――貿易摩擦、米国債の変動、地政学的緊張といった複数の要因に影響され、金はビットコインやナスダック指数、その他の主要資産クラスを上回るパフォーマンスを記録し、「王者復活」の声が再び高まり、年初来の上昇率はすでに50%を超えた。一方で、近年徐々に避難通貨的な属性を得てきた「オンチェーンゴールド(鍊上黄金)」と呼ばれるビットコインは約15%の上昇にとどまった。この明確な強弱分化現象は、「なぜ金は強く、ビットコインは弱いのか?」「ビットコインはまだ投資価値があるのか?」という市場の活発な議論を引き起こしている。

金の歴史的価格決定メカニズムおよび買い手のロジックを慎重に分析することで、我々は依然として、ビットコインがデジタル時代における新興の避難手段として、「避難+リスク二重性」という歴史的段階を経ていると考えている。長期的には、ビットコインの独自性・希少性は、金と同じように顕著な長期的ポートフォリオ価値を持つことを意味しており、現在の世界投資ポートフォリオにおけるビットコインの低水準な保有比率は、より高い配置レバレッジと収益の余地を示している。

本稿ではQ&A形式を取り、避難ロジックの進化、金とビットコインのヘッジメカニズム、長期的アセットアロケーション比率、テールリスクの価格付けなどの視点から、我々のアロケーションフレームワークを体系的に整理し、グローバルな主流機関および投資家の見解も導入しながら、現在および将来のグローバル資産ポートフォリオにおいて、なぜビットコインに戦略的により高いウエイトを置くべきかをさらに検証する。

Q1.理論的には金とビットコインの両方に避難属性があるが、両者の避難役割にはどのような違いがあるか?

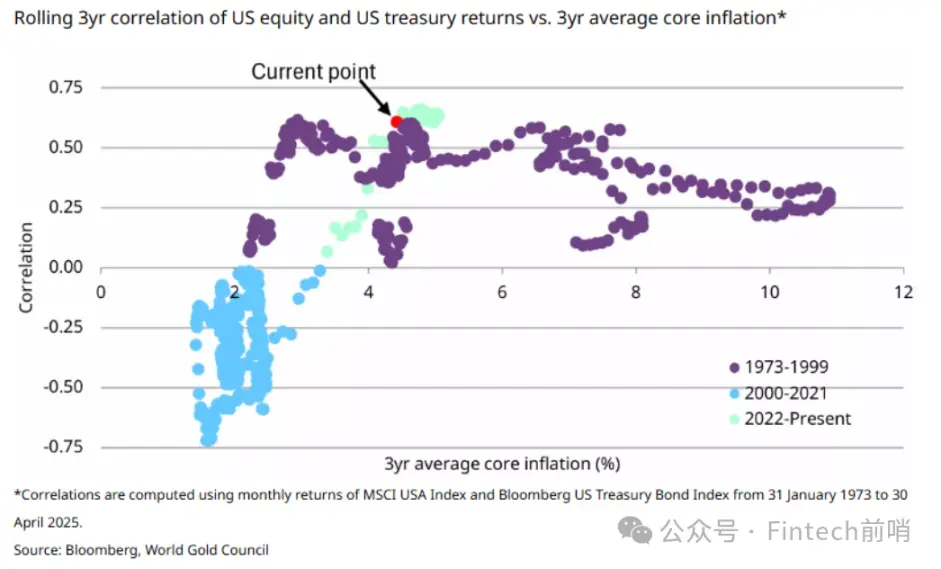

回答:一般的に市場は、金を伝統的な「炭素ベースの世界」における成熟した避難資産と見なしている。一方、ビットコインは「シリコンベースの世界」における新しい価値保存手段の新星であり、成熟した避難ツールではなく、今なお強いリスク資産的性格を持っている。我々の観測によると、2024年初めまでにビットコインETFが承認される前、ビットコイン価格とナスダック指数との相関係数は0.9に達していた。しかし、ETF承認後はこの相関は0.6まで低下し、明らかに世界的M2マネーサプライの流動性に連動し始め、金と同様の「インフレ対抗」特性を示すようになった。

ゴールドマンサックスの分析では、金と比較してビットコインのリターンは高いもののボラティリティが極めて大きく、リスク許容度が高い時期には株式と類似したパフォーマンスを示すことが多いが、株式市場が下落すると、ビットコインのヘッジ効果は金に及ばないと指摘している。したがって、現在のところ金の方が避難面でより信頼できる存在であり、ビットコインは依然としてリスク資産から避難資産への移行過程にある。

ブリッジウォーター・アソシエイツ創業者のレイ・ダリオ(Ray Dalio)氏も強調しているのは、投資家が資産配分において中立性を保ちリスクを分散させる必要がある場合、金またはビットコインを検討できるが、個人的には歴史的に検証されたヘッジツールである金を好むということだ。彼は、ビットコインが供給量に制限があり一定の価値保存の可能性を秘めているとは言え、避難的地位に関しては長きにわたる歴史的裏付けを持つ金とは遠く及ばないと述べている。

Q2.2007年以降、金価格の主な駆動要因は何だったのか?また、なぜ2022年のロシア・ウクライナ戦争以降、中央銀行が金の主要な買い手になったのか?

回答:2007年の世界金融危機以降、米国の実質金利は金価格の重要な駆動要因の一つとなっている。金自体は利息を生まない(ゼロクーポン資産)ため、価格は実質金利と負の相関関係にある――実質金利が上昇すると、金を保有する機会コストが高まり、金価格は下落傾向となり、逆に実質金利が低下(あるいはマイナスになる)すれば、金の相対的魅力が高まり、価格は上昇する。過去15年間においてこの関係は非常に顕著であった。例えば、2008年以降のFRBによる利下げにより実質利回りが低下し、金価格が大幅に上昇した一方、2013年以降の実質金利の上昇は金価格に下押し圧力をかけた。2016年にFRBがマイナス金利政策に入った際には、北米のETFに大規模な資金流入が見られた。

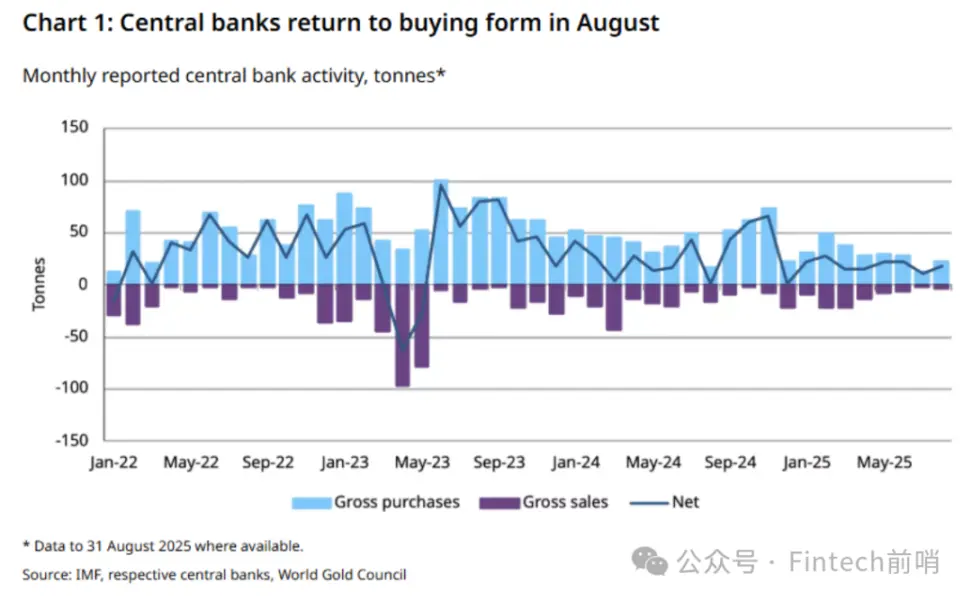

2022年のロシア・ウクライナ戦争勃発後、世界各国の中央銀行が金を大幅に増強し、これが金価格を押し上げる新たな主因となった。当該年、各国中央銀行の純購入量は過去最高を記録し、その後毎年1,000トン以上を維持している。Metals Focusのデータによると、2022年以降の中央銀行による年間購入量は、それ以前の平均(2016~2021年の平均457トン)を大きく上回っており、2025年も約900トンの購入が予想されている。これらの公式買い入れは、2022~2025年の期間において、世界の年間金需要の23%(投資需要の40%以上)を占めており、2010年代の倍の比率である。現在、世界の中央銀行は約3万8千トンの金を保有しており、地上の金総量の17%以上、装飾品や技術用途以外の投資目的の金の44%を占めており、なお上昇余地がある。

世界金協会(World Gold Council)の最新アンケート調査では、各国中央銀行が金に対して楽観的な見通しを維持していることが明らかになった。回答者の95%が、今後12ヶ月間に世界の中央銀行による金準備の増加を見込んでおり、記録的な43%が自国でも同期間に金準備を増やすと回答した。一方、金準備の減少を予想した者は一人もいなかった。

中央銀行による「爆買い」の背景には、1)地政学的リスクヘッジ 2)準備資産の多様化がある。ロシア・ウクライナ紛争によって西側諸国が課した制裁により、ロシアの外貨準備の半分が凍結されたことから、多くの新興国がドル資産の一部を金で代替することを検討し始めた。米国の債務急増と信用見通しの不透明さにより、米国債などのドル資産の魅力が相対的に低下し、これが金の準備資産および避難ツールとしての魅力をさらに高めている。

また、いくつかの大規模な長期投資機関のアロケーション需要は、「株式・債券のてこの原理(股債跷跷板)」がますます機能しなくなっている状況にも起因している。2022年以降、株式と債券はより高い正の相関を示すようになり、過去20年間に慣れ親しんできた「株式6:債券4」のアロケーションシナリオとは逆の動きを見せている:

Q3.金の避難機能は、主にどの重大なテールリスクに対するヘッジとなるのか?

回答:上記の分析から明らかなように、金の今後の避難価値は、以下の2つの独立した極端なテールリスクに対するヘッジに主に表れるべきである:

-

米国の債務またはインフレ危機(すなわち、米ドルの信用/主権債務リスク)

-

重大な地政学的・経済的衝突

まず、債務の暴走や高インフレのシナリオでは、法定通貨が大幅に下落し、信用危機に陥る可能性がある。このような状況下で、金は長期的な価値保存手段およびインフレヘッジとしての役割が際立つ。世界金協会が近60の中央銀行を対象に行った調査では、金を保有する主な理由として、長期的な価値の蓄積およびインフレヘッジツールとしての位置づけ、そして危機時に優れたパフォーマンスを発揮する資産であることが挙げられている。中央銀行当局者らは、金を経済リスク(スタグフレーション、景気後退、債務不履行など)および地政学的リスクに対するポートフォリオ分散ツールとしても評価している。

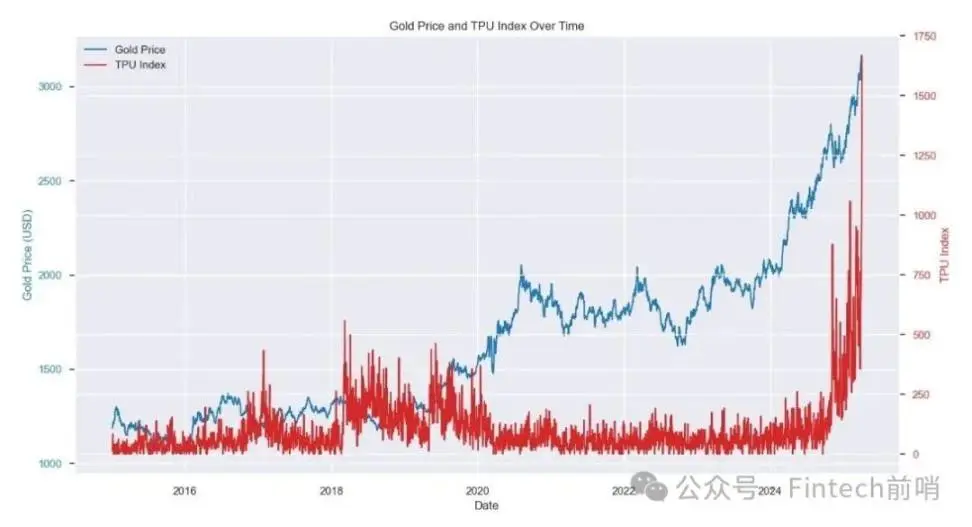

例えば、米国の債務急増が米ドルの長期的価値に懸念をもたらす中、金はこうした極端な状況下で「盾」として機能できる。次に、地政学的紛争において、金は混乱期における安全な港湾と見なされる。戦争や国際関係の緊張が発生するたびに、例え2018年の米中貿易戦争、2022年のロシア・ウクライナ戦争、2025年の米国関税ショックなどにおいて、避難資金が金に流入し、価格を押し上げてきた。経済史的なバックテスト研究でも、ここ10年間における金価格と貿易政策不確実性指数(Trade Policy Uncertainty Index)との間に正の「べき乗則」関係があることが示されている:

これこそが、最近金がビットコインを上回るパフォーマンスを発揮した理由を説明している。米中貿易対立が新たな激化局面を迎える中、各国中央銀行や長期投資機関が主要なアロケーション主体として、米国債の長期的ブルマーケットへの不確実性の高まりを踏まえれば、彼らがより馴染み深い資産である金を好むのは当然のことである。

Q4.理想的な資産ポートフォリオにおいて、金のアロケーション比率はどのようにテールリスクの予想を反映すべきか?

回答:金はしばしば投資ポートフォリオの「保険」と比喩される――通常時はリターンをわずかに圧迫するかもしれないが、危機時には保護を提供する。したがって、マネージャーが将来の極端な事象のリスクが高まっていると判断する場合、金の保有比率を上げて避難する傾向がある。金は金融ストレス期間中のポートフォリオ潜在損失を著しく緩和し、市場が深刻に下落する(左テール事象)際に安定した分散収益を示す。特に、金需要の一部が中央銀行、テクノロジー業界、消費者から来ているため、その価格動向は金融資産と完全に同期しない。一部の資産アロケーションフレームワークでは、金を専らテールリスクヘッジ用途に割り当てている。例えば、一部の保険資金や年金基金は、極端なリスク発生時に他の資産の損失を補うために換金可能な高流動性資産として金を位置づけている。

簡単に言えば、投資ポートフォリオにおける金のウェイトは、ファンドマネージャーが極端なテールリスクの発生確率をどう見込んでいるかの反映である。もしファンドマネージャーが今後5〜10年の間に上記2つのテール事象が発生する確率が高まっていると考えるなら、ポートフォリオ内の金の比重を高めるのは合理的である。このアロケーションは、まるで投資ポートフォリオに保険をかけるようなものであり、その比率は管理者が災害的イベントにどれだけの主観的確率を与えるかを示している。

ここで、シンプルかつ興味深い思想実験をしてみよう。もし我々が上記2つの重大リスクが今後5年以内に実現する確率を10%(例えば5%+5%)だと考えるならば、これら2種類のリスクに対抗するためのアセット比率もそれに応じて10%まで引き上げるべきである。もし今後10年を見据えるならば、実現確率が15~20%に上昇すれば、アロケーション比率も15~20%まで引き上げるべきだろう。時間の経過とともに、我々はこの2つのテールリスクの実現確率がますます高くなると考えている。

Q5.現在のグローバル資産アロケーションにおける金とビットコインの割合はどのくらいか?市場関係者はその比重向上についてどのような提言をしているか?

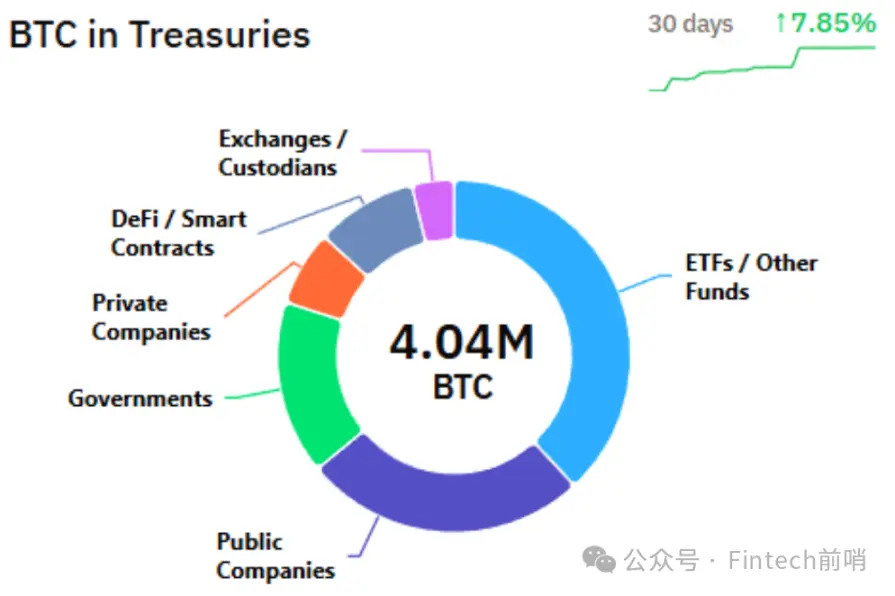

回答:ゴールドマンサックスの最新レポートによると、現在のグローバル投資ポートフォリオにおける金のアロケーション比率は約6%、ビットコインは約0.6%であり、後者は前者のおよそ10分の1程度(時価総額比ではさらに小さい)であり、ビットコインが資産アロケーションとしては初期段階にあることを示している(対照的に、金は既に主流資産である)。

最近のグローバルマクロ環境の不安定さを受けて、多くの著名な機関や投資の大家が、金(および一定程度のビットコイン)のアロケーション比率引き上げを呼びかけている。ブリッジウォーターのレイ・ダリオ氏は最近明確に、戦略的資産配分の観点から、ポートフォリオ内の金の比率を10~15%程度に引き上げるべきだと述べており、これは一般的な財務アドバイザーが勧める金の標準的比率(通常5%前後)を大きく上回る。注目すべきは、ダリオ氏は2022年にはビットコイン/金のアロケーションを約1~2%としか提案していなかったが、現在はリスクの上昇を受けてこれを数倍に引き上げ、15%まで拡大したことで、彼が避難資産の重要性を再評価していることがわかる。

他の著名な投資家も同様の声を上げている。例えば「ダブルライン・キャピタル」創業者のジェフリー・ゴンドラッチ(Jeffrey Gundlach)氏は最近、投資ポートフォリオのほぼ4分の1(25%)を金に配分しても過言ではないとさえ述べた。いくつかの研究および歴史的バックテスト結果も、より高い金比率を支持している。ある資産運用機関の長期シミュレーション分析では、金のアロケーション比率が約17%のとき、リスク調整後リターンが最も高くなることが示された。

ビットコインに関しては、機関の姿勢の変化を受け、適度なアロケーション引き上げを提唱する意見もある。例えばグレイスケール(Grayscale)ファンドは、ビットコインを「コアアセット」の一つと見なし、5~10%のアロケーションを検討すべきと提言している。総じて、現在のグローバルアロケーションでは金がビットコインを大きく上回っているが、両者の比重を従来のポートフォリオに増やす必要があるとの認識が広く共有されており、極端なリスクに対する耐性を強化しようとしている。

Q6.先ほどの思想実験に戻る:もし今後5年で10%のテールリスク、今後10年で20%のテールリスクがあると考える場合、金やビットコインなどのヘッジ資産のアロケーションをどのように同時に引き上げるべきか?

回答:このようなテールリスク確率が無視できないという前提のもとでは、投資家は通常の場合よりも顕著に避難資産のアロケーションを高めるべきである。経験則として、極端な事象が発生する可能性があると予想される場合には、金やビットコインなどのヘッジ資産を事前に配置しておくことで、ポートフォリオを衝撃から守ることができる。この考え方は「ブラックスワン」ヘッジ戦略と類似しており、少数のコストで低確率だが重大なリスクをヘッジするというものである。

確率のマッピングに基づけば、20%のテールリスクをヘッジするには、ポートフォリオに同等の20%の避難資産を配置する必要がある。つまり、金とビットコインの合計アロケーション比率を20%にするべきだ。仮に金の比率を15%に、ビットコインを5%に引き上げるとする。すると、金のグローバル保有比率は現在の約6%から15%に上昇し、2.5倍の増加となる。一方、ビットコインは約0.6%から5%に上昇し、8倍以上の伸びとなる。

これは、理想化された避難ポートフォリオにおいて、ビットコインのアロケーション上昇ポテンシャル(現在の基準に対する相対値)が金をはるかに上回ることを示している。金は成熟資産であるため、グローバル保有量およびアロケーション比率はすでに低くなく、倍以上に引き上げるには巨額の資金が必要となる。一方、ビットコインは出発点が非常に低いため、数倍に引き上げてもグローバル資産に占める比率は依然として小さい。この著しい倍率差は、ビットコインの価格が追加アロケーションに対してより敏感であることを意味している――少量の資金流入でも価格を著しく押し上げる可能性がある。

実際の市場運用では、機関投資家はすでにこの考え方を反映させ始めている。いくつかの大手投資銀行は、システミックリスクを防ぐために近年、暗号資産のアロケーション上限を積極的に導入している。モルガン・スタンレーのグローバル投資委員会は、最新の提言で初めてビットコインを資産アロケーションモデルに組み込み、リスク許容度の高い顧客向けの積極的成長型ポートフォリオには最大4%を暗号資産に、バランス型ポートフォリオには上限2%、保守型ポートフォリオには現時点では未配置としている。

また、アナリストの中には、ビットコインが将来的に金と同様の準備資産的地位を得るようになれば、その時価総額は金に匹敵する規模に達する可能性があると指摘する者もいる。もちろん、そのためには多くの前提条件が必要だが、アロケーション比率の上昇余地から見ると、ビットコインは金に対してより大きなグローバル資産アロケーションレバレッジ(2.5倍 vs 8.0倍)を持っている。だからこそ、金の保有比率引き上げを強調する一方で、多くの機関投資家が一定量のビットコインアロケーションに注目し始めているのだ。両者を組み合わせることで、従来の金融リスクをヘッジしつつ、新興避難資産の台頭による超過リターンも狙える。

Q7.金と比較して、ビットコインがポートフォリオに組み込まれる価値は主にどのような利点または独自性にあるか?

回答:我々は、純粋な経済設計の観点から、ビットコインは超長期的には金よりも適した避難資産となり得ると考えており、上記の2つのテールリスクに対してより強固な避難能力を発揮する可能性がある。

第一に、供給の剛直性がある。ビットコインの発行上限は永久に2,100万枚に限定されており、法定通貨のように無制限に増刷されることもなく、商品のように新たな埋蔵量が発見されたり、リサイクル効率が上がったりすることもない。「シリコンベースのデジタルな希少性」は、金と同様の希少資産としての地位を与え、インフレに抗する長期的価値保存の可能性を備えている。さらに重要なのは、2024年の半減期以降、ビットコインの年間インフレ率は1%未満にまで低下しており、金の年間新供給率2.3%を大きく下回っていることだ。

第二に、「購入後保有(Buy and Hold)」の比率が依然低い。我々の分析によると、現在の主流機関投資家のビットコインアロケーション比率は非常に小さく、「購入後保有」の参加者が保有する量は10%未満であり、すべてのETF保有者を含めても17%にとどまる(ETFには多数のヘッジファンドや個人投資家が含まれるため、全員を「購入後保有」とは見なせない)。対照的に、金の「購入後保有」保有者は2024年末時点で投資目的の金の65%に達しており、そのうち中央銀行が44%、ETF保有量はわずか4%である。

これは、認識が高まるにつれて、今後の追加アロケーションの余地が巨大であることを意味している。BlackRockのCEOラリー・芬克(Larry Fink)氏は最近、ビットコインを「次世代の金」と称し、年金などの長期資金への組み入れを支持している。

第三に、オンチェーンでの透明性がある。すべてのビットコイン取引は公開ブロックチェーン上に記録されており、誰でも照会・検証が可能である。この前例のない透明性は市場の信頼を高め、投資家はリアルタイムでビットコインネットワークの流通および準備状況を監視でき、「アセットのブラックボックス」が存在しない。対照的に、中央銀行の金準備や店頭取引(OTC)はしばしばリアルタイムの透明性に欠ける。

第四に、非中央集権的で検閲に耐える構造がある。ビットコインネットワークは世界中の無数のノードによって共同で維持されており、いかなる中央機関も取引を一方的に制御または無効にすることはできない。この非中央集権性は極めて強い検閲耐性をもたらす――どの国家や機関もビットコイン口座を凍結または没収できず、増発によって価値を希釈することもできない。極端な状況下では、非実物形態で保有される金であってもカウンターパーティリスクが生じる。戦時中に金は禁輸や没収のリスクにさらされるが、ビットコインは電力、ネットワーク、および秘密鍵があれば、価値の保存および支払い転送が可能である。

要するに、ビットコインの固定供給と技術的構造は、生まれながらのインフレ抵抗性、低相関性、検閲耐性を付与している。これにより、長期的資産アロケーションにおいて、デジタル時代の価値保存およびリスクヘッジの新役割を果たす可能性があり、金や他の避難資産の有益な補完的存在となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News