「刺さない」ために、暗号資産市場はこの「秘宝」を必要としている可能性がある

TechFlow厳選深潮セレクト

「刺さない」ために、暗号資産市場はこの「秘宝」を必要としている可能性がある

暗号資産市場には優れたコードが不足しているのではなく、全員が遵守しなければならないボトムラインが欠けているのだ。

執筆:Daii

私は常々言っています。現在の暗号資産市場はまるで「無法地帯」のようだ、と。

その最も目立つ証拠こそ、「ニードル(急落)」です。これは神秘的な現象ではなく、流動性の薄さ+レバレッジによる連鎖ロスカット+取引所内でのマッチング優先順位が重なった結果です。わずか数ミリ秒のうちに価格が強制的にあなたのストップロスレベルまで押し下げられ、ポジションが一掃され、チャート上には細長く鋭い「ワックス(ひげ足)」だけが残ります。まるで突然、針を刺されたようなものです。

このような環境下で欠けているのは運ではなく、「最低限のルール」です。伝統的金融ではこのルールはすでに制度化されています――「トレード・スルー禁止規則(Trade-Through Rule)」です。その論理は極めて単純でありながら非常に力強いものです:

市場に明らかにより良い公開価格が存在する場合、いかなるブローカーまたは取引所もそれを無視してはならず、それより不利な価格で注文を約定させてはならない。

これは道徳的な勧告ではなく、責任追及可能な硬性の制約です。2005年、米国証券取引委員会(SEC)はこのルールをReg NMS Rule 611として明文化しました。すべての市場参加者(特に取引センターは保護された価格を越えてはならない。ブローカーはFINRA 5310に基づき最良執行義務を負う)は「注文保護」を履行し、利用可能な最良価格を優先しなければなりません。また、注文ルーティングおよび執行に関する記録を保存し、検証可能かつ責任追及可能でなければなりません。この規則は「市場の変動を防ぐ」ことを約束するものではありませんが、変動中であってもあなたの約定価格が不当に「劣化」しないことを保証します。つまり、他の場所でより良い価格が得られるのに、自らの取引所内で勝手に「即時マッチング」させることを禁じるのです。

多くの人が問うでしょう。「このルールはニードルを防げるのか?」

率直に答えます。このルールは長いニードルを消滅させることはできませんが、「ニードルがあなたの約定価格になる」という被害の連鎖を断ち切ることはできます。

以下のような、一目で理解できるシナリオを想像してください:

-

同じ瞬間、取引所Aでニードルが発生し、BTCが一気に$59,500まで押し下げられる;

-

一方、取引所Bでは依然として$60,050の有効な買い注文が提示されている。

もし、あなたのストップ指値成行注文が取引所Aで「現地」で約定された場合、あなたはニードルの先端価格で損切りされます。しかし、注文保護があれば、システムはあなたの注文をより良い価格を持つ取引所Bへルーティングするか、あるいは取引所Aでの不利な価格での約定を拒否しなければなりません。

結果:チャート上には依然としてニードルが残るかもしれませんが、それがもはやあなたの約定価格にはなりません。これがこのルールの真価です――ニードルを消すのではなく、ニードルがあなたを刺さないようにすること。

もちろん、契約の強制清算(ロスカット)自体のトリガーには、マーク価格/指数、ボラティリティバンド、オークション再開、MEV対策などの仕組みが必要であり、これらは「ニードル生成」を管理するための補完手段です。しかし、約定の公平性という観点では、「トレード・スルー禁止」のルールこそが、即座にユーザー体験を向上させ、実行可能かつ監査可能な唯一の現実的な手段と言えるでしょう。

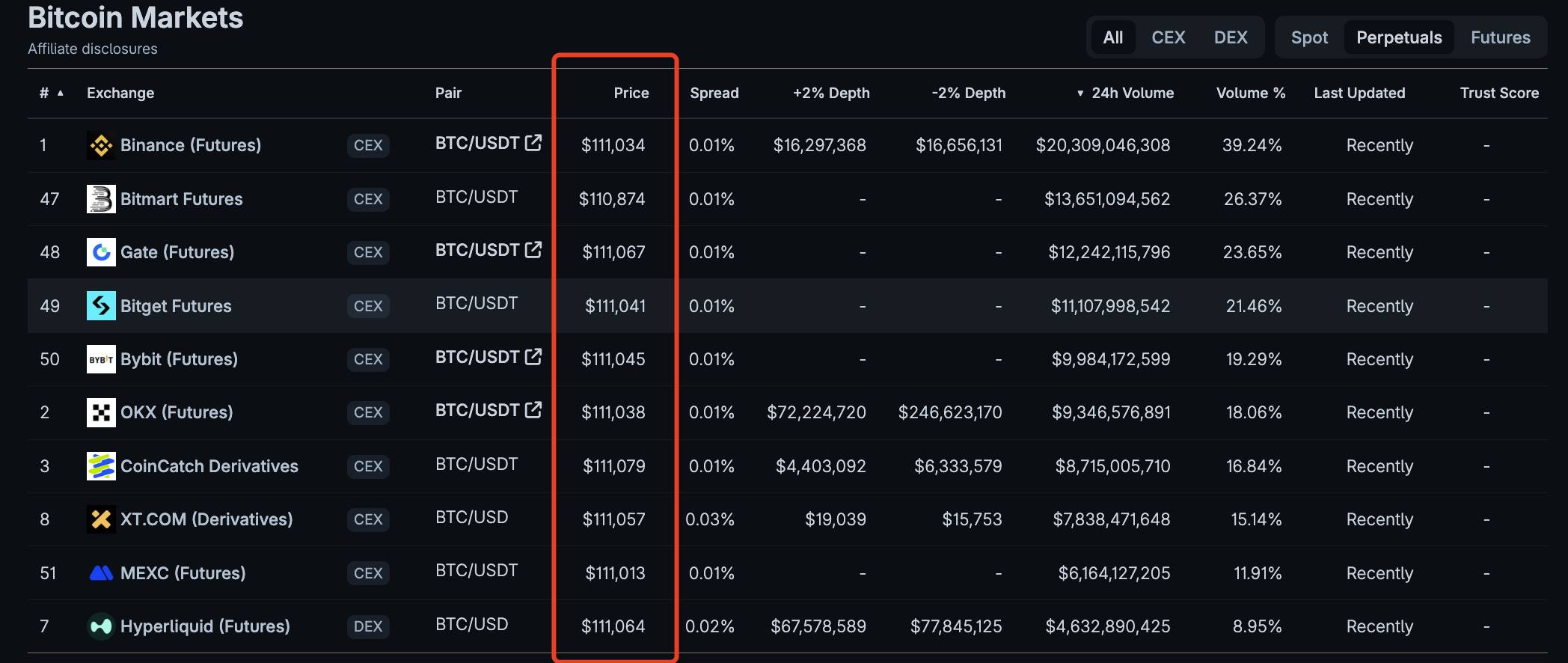

残念ながら、暗号資産市場にはいまだにこのような最低限のルールが存在しません。表を見るだけで千の言葉に勝ります:

上記のBTCペリpetual契約の価格表から、取引量が最大の上位10取引所の価格がどれ一つとして一致していないことがわかります。

現在の暗号資産市場は極めて断片化されています。数百の中央集権型取引所、数千の非中央集権型プロトコルが存在し、価格は互いに分断されています。それに加え、クロスチェーンエコシステムの分散化と、レバレッジ付きデリバティブの支配的立場によって、投資家が透明で公正な約定環境を得ることは、天に昇るよりも難しい状況です。

なぜ今、私がこの問題を取り上げるのか、気になるかもしれません。

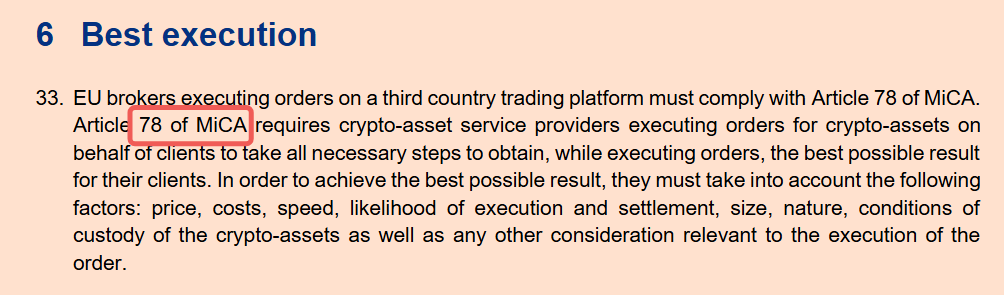

理由は、9月18日、米国証券取引委員会(SEC)が「トレード・スルー禁止規則」に関する円卓会議を開催し、全国市場システム(NMS)におけるこのルールの功罪と存廃について議論するからです。

この出来事は一見すると伝統的証券市場にのみ関係しているように思えますが、私にはむしろ暗号市場への警告のように映ります。集中度が高く、ルールが成熟した米国株式市場においてさえ、取引保護メカニズムの見直しとアップグレードが必要とされるのであれば、さらに断片的で複雑な暗号市場において、一般ユーザーが基本的な保護ラインを持つ必要があることは言うまでもありません。

暗号市場の提供者(CEXおよびDEXを含む)は、いかなるときでも、より良い公開価格を無視してはならず、投資者が回避可能な状況で不利な価格で約定されてはいけません。これこそが、暗号市場が「無法地帯」から真の成熟と信頼性へと移行するための唯一の道です。

今のところ、これは空想に過ぎないと思われるかもしれません。夢物語だと笑われても仕方ありません。しかし、「トレード・スルー禁止規則」が米国株式市場にもたらした恩恵を理解すれば、この取り組みがどれほど難しくとも、試みる価値があることに気づくはずです。

1. トレード・スルー禁止規則(Trade-Through Rule)はどのように確立されたか?

振り返ると、このルールの確立には一連の過程がありました。1975年の立法的権限付与から始まり、取引所間取引システム(ITS)による接続実験、2005年の全面的な電子化飛躍、そして2007年の段階的施行へと至りました。このルールの目的は変動をなくすことではなく、変動の中でも投資家が正当に受け取るべきより良い価格を得られることを保証することにあります。

1.1 断片化から統一市場へ

1960~70年代、米国株式市場が直面していた最大の問題は、市場の断絶でした。異なる取引所やマーケットメーカーがそれぞれ独立して運営しており、投資家はどこで「全市場最適価格」を得られるかを知ることができませんでした。

1975年、米国議会は『証券法修正案』を可決し、「全国市場システム(NMS)」の構築を初めて明確に提唱しました。SECに主導権を与え、各取引所を結ぶ統一枠組みを構築することで、公正性と効率性の向上を目指したのです【国会公式サイト、sechistorical.org】。

法的権限を得た後、規制当局と取引所は過渡的な「接続ケーブル」――取引所間取引システム(ITS)を導入しました。これは各取引所をつなぐ専用ネットワークのようなもので、異なる取引所間で価格情報を共有し、より良い価格が隣の取引所にあるにもかかわらず、自取引所で不利な価格で約定してしまうことを防ぎました【SEC、Investopedia】。

ITSは電子取引の普及とともに次第に姿を消しましたが、「より良い価格を無視してはならない」という理念は深く根付きました。

1.2 Regulation NMS と注文保護

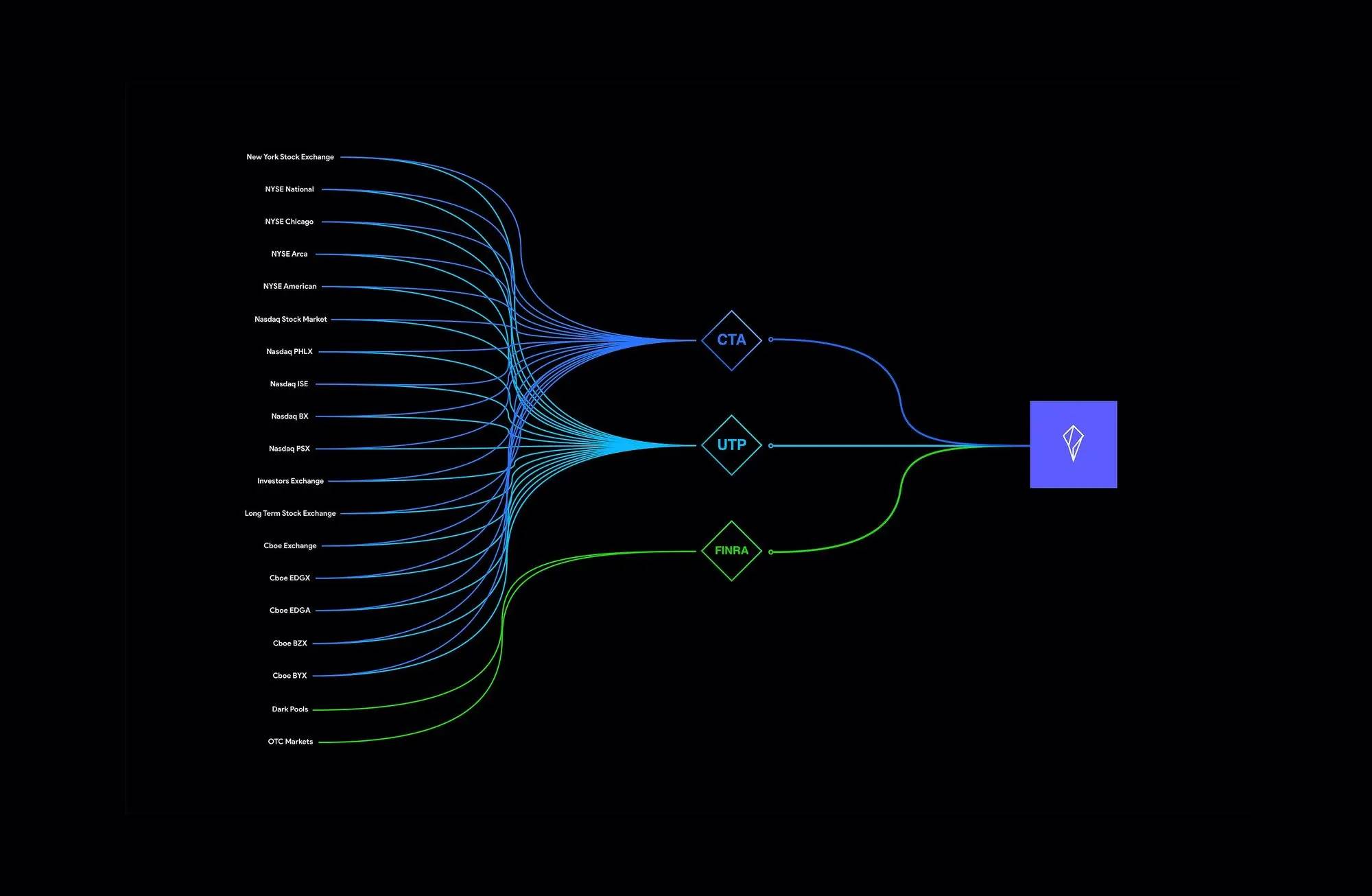

1990年代に入り、インターネットと小数点単位での価格表示(decimalization)により、取引はより高速かつ断片化されました。旧来の半人工的システムではもはや追随できなくなりました。2004〜2005年、SECは歴史的な新規則「Regulation NMS」を導入しました。これは四つの主要条項から成ります:公正アクセス(Rule 610)、トレード・スルー禁止(Rule 611)、最小価格単位(Rule 612)、市場データ規則(Rule 603)【SEC】。

その中でも、Rule 611、すなわち有名な「注文保護規則」とは、平たく言えばこうです。「他の取引所に既に保護されたより良い価格が提示されている場合、自取引所でそれより悪い価格で注文を成立させてはならない」。ここでいう「保護された価格」とは、即時自動執行可能な価格でなければならず、人為的処理を要する遅延注文(stub quote)は含まれません【SEC Final Rule】。

このルールを実際に運用可能にするために、米国市場は二つの重要な基盤を築きました:

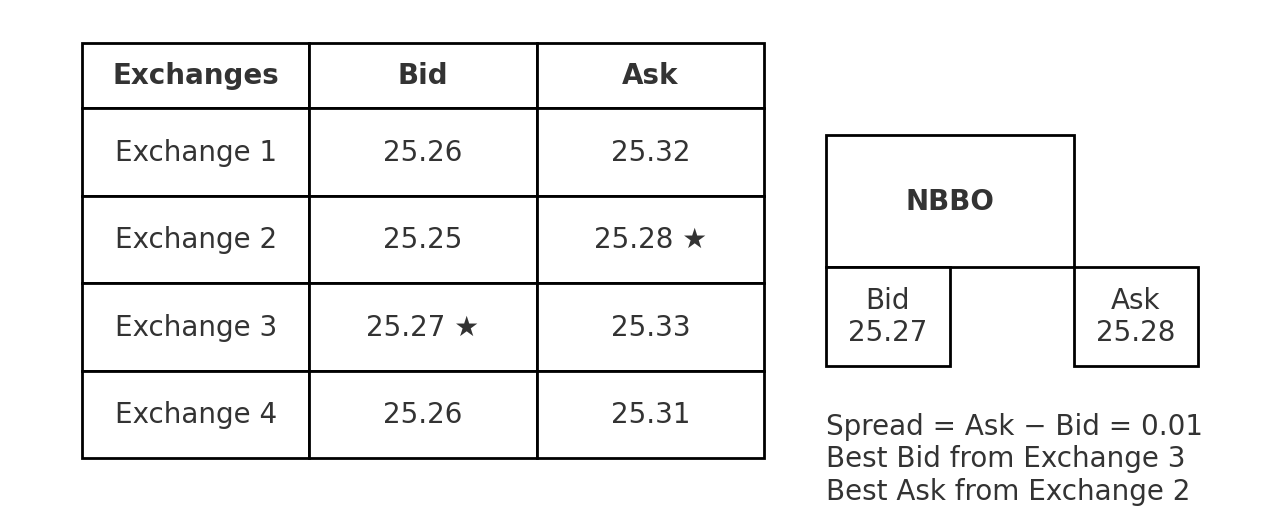

NBBO(National Best Bid and Offer、全国最良買気配値および売気配値):すべての取引所の最良買価と最良売価を集約し、「トレード・スルー」の有無を判断するための一貫した尺度とします。例えば、上図ではExchange 3の25.27が最良買価、Exchange 2の25.28が最良売価です。

SIP(Securities Information Processor、証券情報処理機関、上図参照):これらのデータをリアルタイムで集約・配信し、市場全体の「唯一の事実源(single source of truth)」となる【Federal Register、SEC】。

Reg NMS(Regulation National Market System)は2005年8月29日に発効し、2007年5月21日に250銘柄でまずRule 611が施行され、同年7月9日にすべてのNMS株式に拡大適用されました。これにより業界全体で「より良い価格を越えない」という運用習慣が定着したのです【SEC】。

1.3 議論と意義

もちろん、この道程は順風満帆ではありませんでした。当時、SEC委員のGlassman氏とAtkins氏は反対意見を示し、表示価格だけに注目すると取引の純コストを見逃し、競争を弱める可能性があると指摘しました【SEC Dissent】。しかし、大多数の委員はこのルールを支持しました。その理由は明確です。コストや効率に関する議論があったとしても、「トレード・スルー禁止」は少なくとも以下の基本的ルールを確保するからです。

明らかにより良い価格が存在するにもかかわらず、投資家が不利な価格で約定を強いられることがない。

だからこそ今日に至るまで、Rule 611は米国証券市場の「最良執行エコシステム」の柱の一つとされています。これにより、「より良い価格を無視してはならない」というスローガンが、監督当局が監査でき、後に責任追及可能な現実のルールとなったのです。この「最低限のルール」こそが、暗号市場に欠けているが、最も模倣すべき部分です。

2. なぜ暗号市場こそこの「最低ルール」を必要とするのか?

問題をはっきりと言いましょう。暗号市場では、あなたが注文を出した瞬間、誰かがあなたのために「全市場を見回してくれる」とは限りません。異なる取引所、異なるチェーン、異なるマッチング方式は、まるで孤島のようで、価格はバラバラです。その結果、他の場所に明らかにより良い価格があるにもかかわらず、あなたは「現地で」不利な価格で約定させられてしまうのです。これは米国株式市場ではRule 611によって明確に禁止されていますが、暗号世界には統一された「安全網」が存在しません。

2.1 断片化の代償:「全市場の視点」がないため、不利な約定が起きやすい

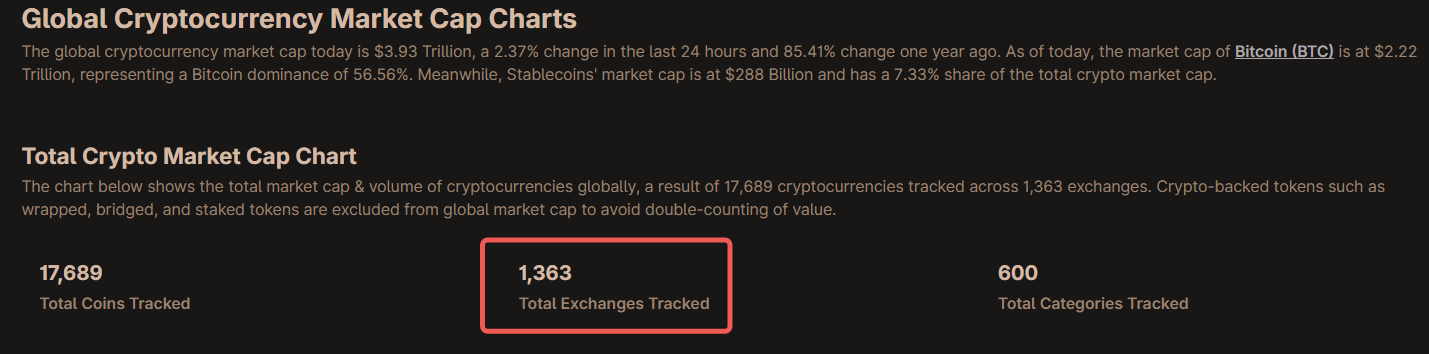

現在、世界中に登録されている暗号取引所は数千に及びます。CoinGeckoの「グローバルチャート」には1,300以上の取引所が追跡されており(下図参照)、CoinMarketCapの現物ランキングでも常に200以上の取引所が活発に取引量を提示しています。これにデリバティブやDEXのロングテールを加えると、さらに断片化が進みます。このような状況では、誰も自然に「全市場最適価格」を見ることはできません。

伝統的証券市場はSIP/NBBOを通じて「全市場最良価格帯」を合成しています。しかし暗号市場には公式の統合価格帯は存在せず、データ企業自身も「暗号には『公式CBBO』はない」と明言しています。そのため、「どこが安いか/高いか」は後になってからしかわからないのです。(CoinGecko, CoinMarketCap, coinroutes.com)

2.2 デリバティブ主導・ボラティリティ拡大:ニードルが発生しやすく、影響も大きい

暗号取引では、デリバティブ取引が常に主流です。

-

複数の業界月報によると、デリバティブの比率は長年にわたり~67%~72%の間で推移しています。例えばCCDataのシリーズレポートでは、2023年3月に72.7%、2025年1月に~68%、2025年7月に~71%などと報告しています。

-

比率が高いほど、高レバレッジと資金調達率の影響で瞬時に極端な価格(「ニードル」)が発生しやすくなります。もしプラットフォームが価格比較や純価格計算を行わなければ、より良い価格が得られる同時刻に、不利な価格で「現地約定」されてしまう可能性があります。

さらに、チェーン上ではMEV(最大抽出価値)が「隠れたスリッページ」として加算されます。

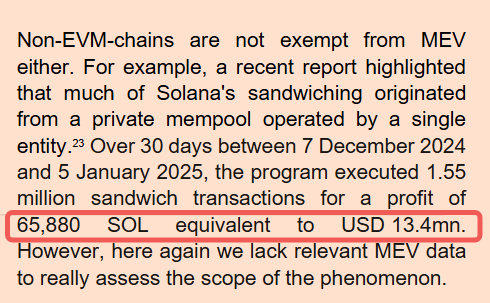

欧州証券市場庁(ESMA)2025年の報告書によると、2024年12月〜2025年1月の30日間だけで、サンドイッチ攻撃が155万件発生し、利益は65,880 SOL(約1,340万ドル)に達しました。(esma.europa.eu)

学術統計でも、月に十数万件のサンドイッチ攻撃と、数千万ドル規模のGasコストが報告されています。

一般のトレーダーにとって、これらはすべて現金で支払う「執行損失」です。(CoinDesk Data, CryptoCompare, The Defiant, CryptoRank, arXiv)

MEV攻撃がどのように発生するかを知りたい方は、私の記事『MEVサンドイッチ攻撃完全解説:並び替えからフラッシュスワップまでの致命的連鎖』をご覧ください。ここでは、あるMEV攻撃がトレーダーに21.5万ドルの損失を与えたプロセスを詳細に解説しています。

2.3 技術はあるが、「原則的保護」が欠ける:「最良価格」を検証可能な約束へ

朗報は、市場がすでにいくつかの「自己救済」技術を育て始めていることです。

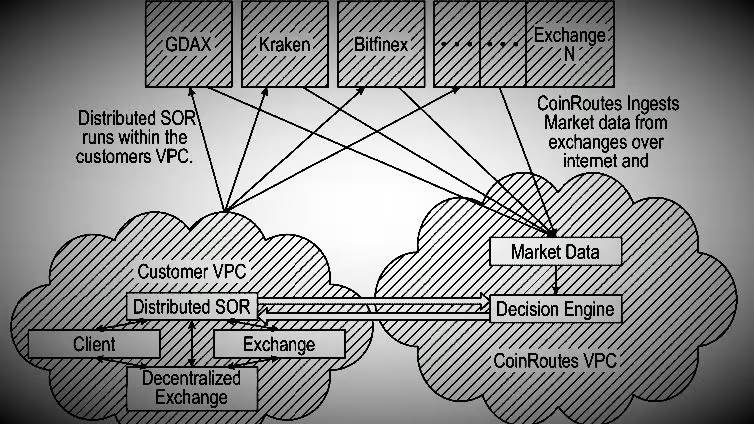

アグリゲーターとスマートルーティング(例:1inch、Odos)は複数のプール/チェーンをスキャンし、ガス代とスリッページを「実際の執行コスト」として計算しながら、分割注文を行い、「純価格」を最大化しようとします。(portal.1inch.dev, blog.1inch.io)

民間の「統合最良価格帯」(例:CoinRoutesのRealPrice/CBBO)は数十の取引所の流動性と費用をリアルタイムで統合し、「取引可能で料金込みの参考純価格」として提供しています。Cboeはこれを指数やベンチマークに採用しています。これらは「より良い価格が見つかる」ことが技術的に可能であることを証明しています。(Cboe Global Markets, Cboe, coinroutes.com)

しかし悲報は、「トレード・スルー禁止」の最低ルールがないため、これらのツールは任意選択にすぎず、プラットフォームは価格照会や比較をせずに、あなたの注文を「現地で」約定させることができるということです。

一方、伝統的証券市場では、最良執行はすでにコンプライアンス義務となっています。価格だけでなく、速度、約定可能性、費用/リベートを総合的に評価し、「定期的かつ厳密に」執行品質を評価することが求められます。まさにFINRA Rule 5310の精神です。この「原則+検証可能性」を暗号市場に導入することが、「より良い価格を無視してはならない」をスローガンから約束へと変える鍵となります。(FINRA)

一言でまとめます:

暗号市場がますます断片化し、24/7稼働し、デリバティブ化するほど、一般の人々は「より良い公開価格を無視してはならない」という最低ルールを必要とする。

このルールは米国株式市場の技術的詳細をそのままコピーする必要はありません。しかし、「トレード・スルー禁止」を明示的な義務とし、プラットフォームがより良い純価格を提供するか、または検証可能な理由と証拠を提示するよう要求することが重要です。より良い価格が検証可能・責任追及可能な公共の約束になれば、「ニードル」による不当な損失を本当に抑えることができるでしょう。

3. トレード・スルー禁止規則(Trade-Through Rule)は本当に暗号市場で実現可能か?

短い答え:可能です。ただし、丸ごとの移植はできません。

米国株式市場の「NBBO+SIP+強制ルーティング」の機械的仕組みを暗号市場にそのまま持ってくるのはほぼ不可能です。しかし、「より良い公開価格を無視してはならない」を原則的義務とし、検証可能な執行証明と市場ベースの統合価格帯を組み合わせれば、完全に実現可能であり、すでに「準完成形」が民間レベルで動作しています。

3.1 第一歩:現実を見る――なぜ暗号市場は難しいのか?

主な課題は三つあります:

-

「統一大画面」(SIP/NBBO)がない。米国株式市場がトレード・スルー防止ができるのは、すべての取引所がデータを証券情報処理機関(SIP)に送信し、全市場に共通の「全国最良買売価格(NBBO)」という「共通の尺度」があるからです。一方、暗号市場には公式の行情報帯がなく、価格は多数の「情報孤島」に分断されています。(Reg NMSの市場データと統合テープは2004〜2020年にかけて継続的に整備されたインフラです。(Federal Register, 米国証券取引委員会))

-

決済の「確定性」が異なる。ビットコインでは「6回の確認」が必要とされ、以太坊PoSではepochによる終局性が依存しており、一定時間経過後にブロックが「固定」されます。このため、「保護された価格が即時執行可能」と定義する際、チェーン上の「実行可能/最終確定」の意味と遅延を新たに明確に定義する必要があります。(Bitcoin Wiki, ethereum.org)

-

極度の断片化+デリバティブ主導。CoinGeckoだけで1,300以上の取引所を追跡し、CMCの現物ランキングでも常時約250の取引所が掲載されています。DEXやロングテールチェーンを加えると、さらに断片化が進みます。デリバティブは取引量の2/3〜3/4を占め、レバレッジによりボラティリティが増幅され、「ニードル」と瞬時乖離が頻繁に発生します。(CoinGecko, CoinMarketCap, Kaiko, CryptoCompare)

3.2 第二歩:チャンスを見る――既存の「部品」はすでに動いている

「公式行情報帯がない」と恐れる必要はありません。民間レベルですでに「統合価格帯」の原型が存在します。

CoinRoutes RealPrice/CBBO:40以上の取引所の流動性、費用、数量制約をリアルタイムで統合し、取引可能な統合最良価格を生成。Cboeは2020年から独占ライセンスを取得し、デジタル資産指数やベンチマークに使用しています。つまり、「分散した価格をより良い純価格にルーティングする」技術はすでに成熟しています。(Cboe Global Markets, PR Newswire)

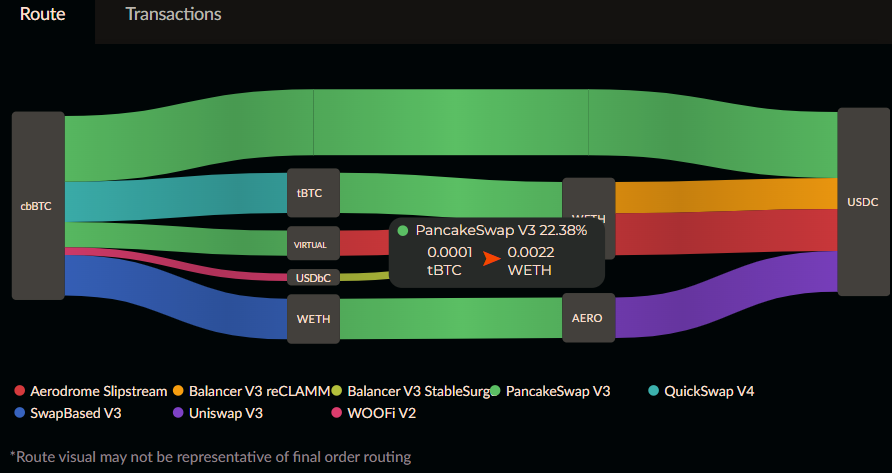

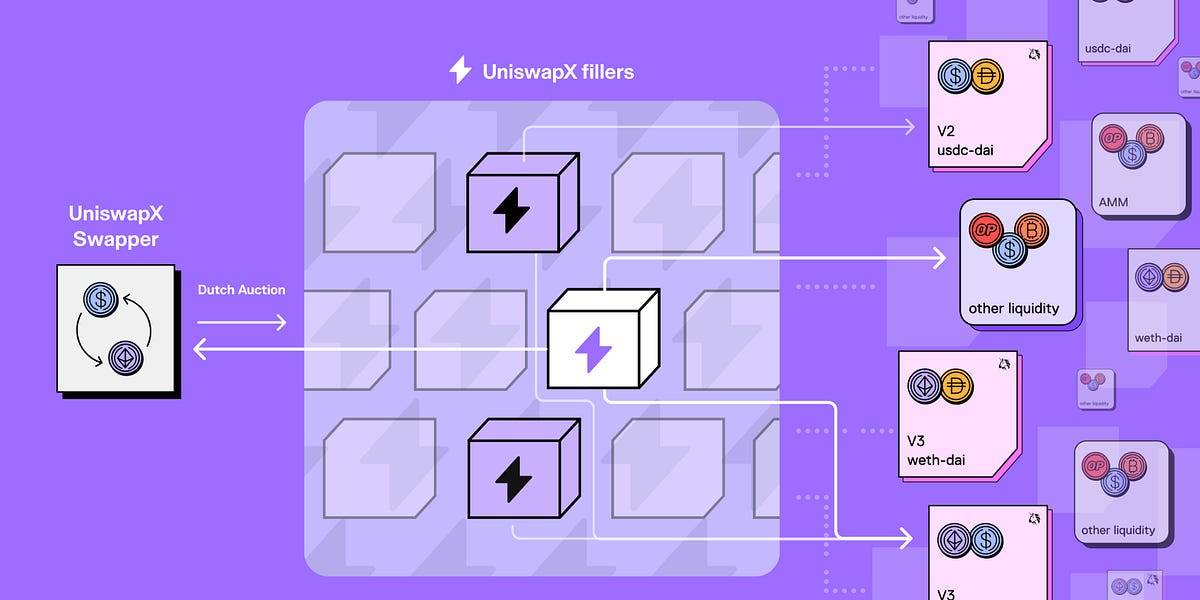

アグリゲーターやスマートルーティング(上図):注文を分割し、複数のプール/チェーンを横断して最適ルートを探索し、ガス代とスリッページを実際の執行コストに組み込みます。UniswapXはさらに、オークション/インテンションによるチェーン内外の流動性の統合を進め、失敗時のゼロコスト、MEV保護、拡張可能なクロスチェーン機能などを提供し、本質的には「検証可能なより良い純価格」を追求しています。(blog.1inch.io, portal.1inch.dev, Uniswap ドキュメント)

3.3 第三歩:ルールを見る――「一本のバス」を無理に作らず、「最低原則」を立てる

米国とは異なり、我々はグローバルSIPを強制的に造るのではなく、三段階で進めます:

-

原則先行(同一コンプライアンス圏): 単一の司法管轄区域内の合规プラットフォーム/ブローカー/アグリゲーター間で、「より良い公開価格/純価格を越えてはならない」という明確な義務を確立します。「純価格」とは何か?画面上の名目価格だけでなく、手数料、リベート、スリッページ、ガス、失敗時の再試行コストもすべて含めたものです。EUのMiCA第78条はすでに「最良結果」を法定リスト(価格、コスト、速度、執行・決済可能性、規模、保管条件など)としています。この原則的枠組みは、「暗号版トレード・スルー防止」のアンカーとなることができます。(esma.europa.eu, wyden.io)

-

市場ベースの統合価格帯+スポットチェック: 規制当局が複数の民間「統合価格帯/参考純価格」を合规基準の一つとして認めます(前述のRealPrice/CBBOなど)。重要なのは「唯一のデータソース」を指定することではなく、方法論の透明性、カバレッジ開示、利害相反の説明を求め、ランダム比較/外部チェックを行うことです。これにより「独占」を避けつつ、業界に明確な検証可能尺度を与えます。(Cboe Global Markets)

-

「最良執行証明」と定期的対帳: プラットフォームとブローカーは記録を保持しなければなりません。当時どの取引所/ルートを調査したか、なぜより良い名目価格を放棄したか(決済不確実性、ガス高騰など)、最終的な純価格と予想の差異などです。伝統的証券市場ではFINRA Rule 5310が「個別または『定期的かつ厳密に』」執行品質評価(少なくとも四半期ごと、カテゴリごと)を要求しています。暗号市場も同レベルの自己証明と開示を採用すべきです。(FINRA)

3.4 第四歩:境界線を見る――革新を「停止」させてはならない

原則は「より良い公開価格を無視してはならない」ですが、実現手法は技術中立でなければなりません。これこそが、今回米国がRule 611の円卓会議を再開する意義です。集中度の高い米国株式市場でさえ、注文保護のあり方が見直されようとしているのです。ましてや暗号市場で「一刀両断」のルールを設けるべきではありません。(米国証券取引委員会, Sidley)

では、実際の導入はどのような姿になるでしょうか?以下のような「操作感」のある将来像を描いてみましょう:

あなたが合规CEX/アグリゲーターで注文を出します。システムは複数の取引所/チェーン/プールを照会し、民間の統合価格帯を参考に、各候補ルートに対して手数料、スリッページ、ガス、予想終局時間を計算します。あるルートの名目価格が良くても、終局性/費用が基準を満たさない場合は、システムは明確な理由を記録し証拠を保持します。

システムは総合的により良い純価格かつ即時約定可能なルートを選択(必要に応じて分割注文)。もし、当時存在したより良い純価格にルーティングしなかった場合、事後のレポートに赤信号が灯り、コンプライアンスリスクとなり、チェックされれば説明や補償を求められます。

あなたは簡潔な執行レポートを受け取れます:得られた最良純価格 vs 実際の純価格、ルート比較、予想と実際のスリッページ/費用、約定時間とチェーン上での終局性。ニードルに最も敏感な初心者でも、自分があれほど不利な価格で「現地約定」されたのかどうかを判断できます。

最後に、懸念点をはっきりと説明しましょう:

「グローバルNBBOがなければできない?」 必要ありません。MiCAはすでに「最良執行」の原則を暗号サービスプロバイダー(CASP)に課しており、価格、コスト、速度、執行/決済可能性などの多次元を強調しています。米国市場の自己証明+スポットチェックの慣行も活用可能です。複数の統合価格帯+監査対帳によって「合意価格帯」を構築でき、無理に「中央テープ」を強制する必要はありません。(esma.europa.eu, FINRA)

「チェーン上有MEV、スリッページを食われるのでは?」 まさにUniswapXのようなプロトコル(上図)が解決しようとしている問題です。MEV保護、失敗ゼロコスト、マルチソース入札により、元々「マイナー/ソーター」が得ていたマージンを、価格改善として還元します。これを「技術版の注文保護」と捉えることもできます。(Uniswap ドキュメント, Uniswap)

結論を一言で:

暗号市場に「トレード・スルー防止」を導入する道筋は、米国株式市場の機械的ルールをコピーすることではなく、MiCA/FINRAレベルの原則的義務をアンカーとし、民間の統合価格帯とチェーン上で検証可能な「最良執行証明」を組み合わせ、まず同一の規制フェンス内から始め、徐々に拡大していくことです。より良い公開価格を「無視してはならない」ことを、監査可能・責任追及可能な約束に変えさえすれば、たとえ「グローバルバス」がなくても、「ニードル」の被害を抑え、個人投資家が本来得るべき1セントを、システムからできる限り取り戻すことができるのです。

結語|「最良価格」をスローガンから制度へ

暗号市場には賢いコードは豊富にある。欠けているのは、誰もが守らなければならない「最低ライン」だけです。

トレード・スルー禁止は市場を縛るものではなく、権利と責任を明確にするものです。プラットフォームは、あなたをより良い純価格に導くか、検証可能な理由と証拠を提示しなければなりません。これは「革新を制限する」のではなく、むしろ革新の道を拓くものです。価格発見がより公正になり、執行がより透明になれば、真に効率的な技術と製品が評価されるようになります。

「ニードル」を市場の宿命と諦めるのをやめましょう。私たちが必要としているのは、技術中立で、結果が検証可能、段階的に推進可能な暗号版「注文保護」です。「より良い価格」を可能性から、監査可能な約束へと変えていくのです。

より良い価格が「無視されてはならない」というルールが確立されたとき、暗号市場はようやく「成人」を迎えるのです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News