「ブル市場の終焉」のほんのわずかな兆し:「牛の尾」が最も太い時と、誰も彼もが上昇を予想する状況

TechFlow厳選深潮セレクト

「ブル市場の終焉」のほんのわずかな兆し:「牛の尾」が最も太い時と、誰も彼もが上昇を予想する状況

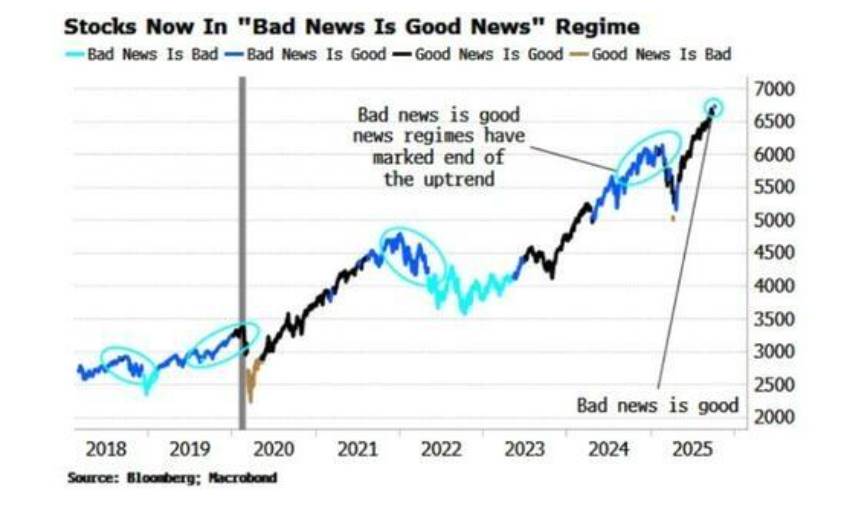

「悪い知らせがよい知らせだ」という危険なサイン。

執筆:龍玥

今週金曜日、米国株式市場が全面的に崩壊し、ナスダック指数は3%以上下落して過去半年で最悪のパフォーマンスを記録。市場は危険な気配を感じ取っている。

好況相場はもう終盤に近づいているのか? ウォール街の伝説的投資家ポール・テュドル・ジョーンズ氏は最近、市場はさらに強力な上昇を迎える可能性があると警告しつつも、同時に好況相場の最終段階に入ったとの見方を示した。彼によれば、上昇は事前に集中して実現され、その後には激しい反転が待っているという。

こうした展開は、すべての投機的市場フェーズや「メルトアップ(melt-up)」が最終的に向かう共通の帰結である。「メルトアップ」とは、通常最も高いリターンと最も激しい変動性を伴い、リスクが急速に蓄積していることを示唆している。

現在の市場心理はますます脆弱になりつつある。ベテラン投資家のレオン・クーパーマン氏は、バフェット氏の警告を引用し、市場がどんな戦略でも利益が得られるフェーズに入ると、人々の行動は合理的な投資から「取り残されるのが怖い(FOMO)」という心理に移行すると指摘する。彼の見解では、現在の上昇は収益や金利といったファンダメンタルズではなく、価格上昇そのものによって純粋に駆動されている。

さらに警戒すべき点として、ブルームバーグのアナリスト、サイモン・ホワイト氏の観察によると、市場は「悪い知らせこそが良い知らせ」という危険な状態に入っている。このフェーズでは、経済指標の弱さが逆に株価上昇を促す。なぜなら投資家は、それがFRBによる金融緩和につながると予想するためだ。この異常な現象は、過去の主要な市場の天井形成直前に繰り返し見られた。

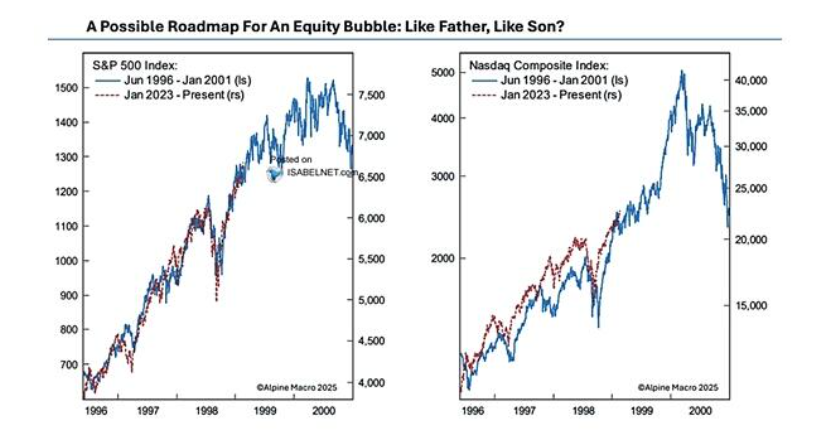

最後の狂乱か? 1999年との驚くほど類似した歴史

現在の市場環境は、1999年のインターネットバブル期と驚くほど似通っている。ポール・テュドル・ジョーンズ氏は、好況相場の最終年はしばしば最も目覚ましいリターンを生む一方で、変動性の増大も伴うと述べている。

RealInvestmentAdvice.comの記事が分析しているように、あらゆるバブルの中心には物語がある。1999年の物語はインターネットであり、2025年の物語は人工知能(AI)である。どちらも産業の再編成と生産性の爆発的向上という大きな想像空間を提供している。

こうした類似性は心理面にも表れている。当時、投資家は「取り残されるのが怖い」という思いから市場に殺到し、シスコなどの企業のPERは100倍を超えた。今日、「もしAIがすべてを変えるのなら、持たざるを得ない」という物語が、同じような行動を後押ししているのである。

豊富な流動性、巨額の財政赤字、そして世界中の中央銀行の利下げが依然として好況相場を支えているものの、これらがまさに市場の不安定性の根源でもある。大型株からゴールド、ビットコインに至るまで、あらゆる資産クラスが史上最高値を更新し、かつ高い相関を示すようになると、一度の反転が連鎖反応を引き起こす可能性がある。

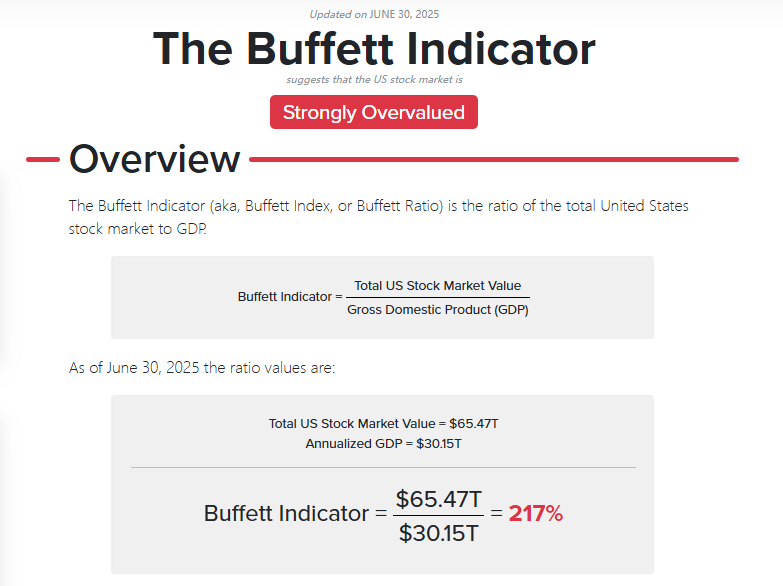

「バフェット指標」の赤信号と物語リスク

市場がファンダメンタルズではなく物語によって動かされているとき、リスクは静かに迫る。クーパーマン氏は、投資家が単に価格が上昇しているから買うという行為は「決して良い結果をもたらさない」と警告している。

市場時価総額対GDP比を示す「バフェット指標」はすでに200%を超え、過去のあらゆる極端な水準を上回っており、株式市場と実体経済の深刻な乖離を示唆している。

問題は、誰もが自分が保有する資産の価格上昇を正当化する「物語」を構築しているとき、コンセンサスが極度に混雑している状態になることだ。投資の大家ボブ・ファレルが述べたように、「すべての専門家と予測が一致するとき、別のことが起きる」。

現在、ほぼすべての投資家が価格はさらに上昇すると予想しており、こうした一方向への賭けにより、市場はわずかなネガティブニュースに対しても異常に敏感となり、不釣り合いな激しい反応を引き起こす可能性がある。

「悪い知らせこそが良い知らせ」の危険信号

ブルームバーグのサイモン・ホワイト氏の分析によれば、「悪い知らせこそが良い知らせ」という市場の動きは、天井が形成されつつある重要な特徴である。投資家は景気減速を無視し、FRBが救済に乗り出すだろうとの期待からむしろ喜ぶ。過去のデータによれば、過去3回の主要な市場の天井に加え、2011年および2015年の市場天井前にも同様のメカニズムが見られていた。

ただし、この分析は二つの注意点も提示している。第一に、このメカニズムが数か月続く可能性があり、その後にようやく市場は実際に調整局面に入るかもしれないということだ。

第二に、過去20年間で、このパターンは好況相場の中盤にも登場していたということだ。

しかし、現在のAI分野における過剰投資、記録的な評価水準、そして高まる投機的バブルを考えると、誰もこれを単なる「中休み」と断言することはできない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News