見解:ステーブルコインの二大寡占時代は終わりを迎えつつある

TechFlow厳選深潮セレクト

見解:ステーブルコインの二大寡占時代は終わりを迎えつつある

複数の要因が重なり合い、TetherとCircleの二大寡占を徐々に崩しつつある。

執筆:nic carter

翻訳:Saoirse、Foresight News

Circleの株式評価額は305億ドルに達している。報道によると、USDTを発行するTetherの親会社は現在、5000億ドルの評価額で資金調達を行っている。現時点で、この2大ステーブルコインの総供給量は2450億ドルに上り、全ステーブルコイン市場の約85%を占めている。ステーブルコイン業界が誕生して以来、TetherとCircleだけが着実な市場シェアを維持し続けており、他の競合企業は到底及ばない状況にある:

-

Daiは2022年初頭に100億ドルの時価総額ピークを迎えたが、それも一時的なものだった;

-

TerraエコシステムのUSTは2022年5月に180億ドルまで急騰したが、市場シェアは約10%にすぎず、一瞬の輝きに終わり、最終的には崩壊した;

-

最大の野心を見せた挑戦者はBinanceが発行したBUSDであり、2022年末には時価総額が230億ドル(市場の15%)まで達したが、その後ニューヨーク金融サービス局(NYDFS)により強制的に停止された。

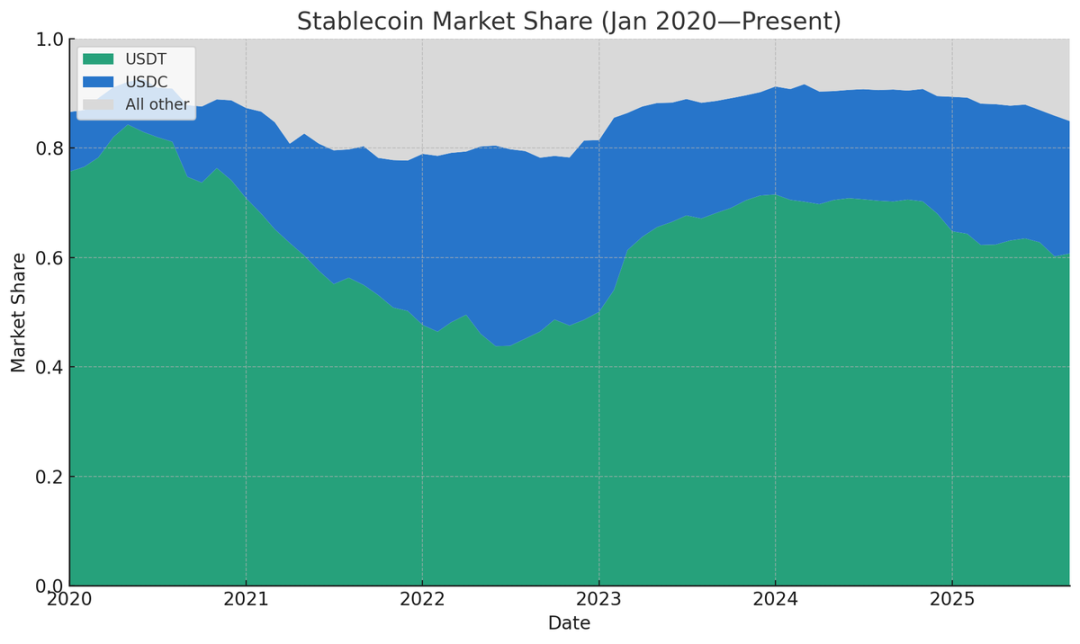

ステーブルコインの相対的供給シェア(出典:Artemis)

TetherとCircleの市場シェアが記録した最低値として確認できるのは、2021年12月の77.71%である――当時はBinance USD、DAI、FRAX、PAXの合計シェアが比較的高かった。(Tether誕生以前に遡れば、当然ながらその市場シェアは存在しないが、BitsharesやNubitsなど、Tether以前の主流ステーブルコインはいずれも現在まで存続していない。)

2024年3月、この2大巨人の市場支配率は91.6%まで達し、歴史的頂点に立ったが、その後は継続的に低下している。(注:ここでの市場シェアは供給量に基づいて計算されている。これは統計が容易な指標だからである。取引金額、取引ペア数、現実世界における支払い規模、アクティブアドレス数などの観点から見れば、その割合はさらに高くなるだろう。)現時点では、2大巨人の市場シェアは昨年のピークから86%まで下落しており、この傾向は今後も続くと考えられる。背景には、仲介機関による自社ステーブルコイン発行の意欲の高まり、「リターン競争」の激化、および『GENIUS法案』施行後の規制環境の変化がある。

仲介機関が次々と自社ステーブルコインを発行

過去数年間、いわゆる「ホワイトラベル型ステーブルコイン」(既存の技術基盤をカスタマイズして作成されるステーブルコイン)を発行するには、非常に高い固定コストがかかり、かつPaxos(規制対応済みのフィンテック企業)への依存が不可欠だった。しかし現在、事情は大きく変わっている。Anchorage、Brale、M0、Agora、Stripe傘下のBridgeなどが発行パートナーとして選択可能になった。我々の投資ポートフォリオに含まれるシード段階の小さなスタートアップの中にも、すでにBridgeを通じて独自のステーブルコインをリリースしている事例がある――巨大企業でなくても、ステーブルコイン発行に参入できる時代になったのだ。

Bridge共同設立者のZach Abramsは、「オープン発行」に関する記事の中で、自社ステーブルコイン発行の正当性を説明している:

例えば、既存のステーブルコインを使って新しいタイプの銀行を構築しようとすれば、以下の3つの問題に直面する:a)優れた貯蓄口座を設計するために十分な収益を得られない;b)流動性向上と収益増加を両立させるための準備資産構成をカスタマイズできない;c)自身の資金を引き出す際にも、10ベーシスポイント(0.1%)の換金手数料を支払わなければならない!

彼の主張は極めて妥当だ。Tetherを利用すれば、顧客に還元できる収益はほとんど得られない(だが現代の顧客は、預金に対して何らかのリターンを期待するのが一般的だ)。USDCを使えば収益を得られる可能性はあるが、Circleとの収益分配契約が必要であり、Circleがその一部を差し取ることになる。さらに、第三者のステーブルコインを使用すると多くの制限も伴う:凍結/差押えポリシーを自ら決定できない、ステーブルコインを展開するブロックチェーンネットワークを選べない、換金手数料がいつでも上がってしまう可能性があるなどだ。

かつて私は、ネットワーク効果がステーブルコイン業界を支配し、最終的には1~2種類の主要ステーブルコインしか残らないと思っていた。しかし今、私の考えは変わった。クロスチェーン交換の効率はますます向上しており、同じブロックチェーン内で異なるステーブルコインを交換することもますます簡単になっている。今後1~2年以内に、多くの暗号資産仲介機関がユーザーの預金を「米ドル」または「ドルトークン」として表示するようになり(USDCやUSDTといった明示的な表記ではなく)、任意のステーブルコインと交換可能なことを保証するだろう。

すでに多くのフィンテック企業や新興銀行がこのモデルを採用している――製品体験を最優先し、暗号資産業界の伝統にこだわらず、ユーザー残高を単に「米ドル」と表示し、バックエンドで準備資産を管理している。

仲介機関にとって(取引所、フィンテック企業、ウォレットプロバイダー、DeFiプロトコルを問わず)、主流ステーブルコインから自社ステーブルコインへユーザー資金を移行させる強いインセンティブがある。理由はシンプルだ。ある暗号資産取引所が5億ドル相当のUSDTを預かり金として保有している場合、Tetherはその「フロート資金」(滞留資金)から年間約3500万ドルの利益を得られるが、取引所側は何も得られない。この「遊休資本」を収益源に変える方法は3つある:

-

ステーブルコイン発行者に収益の一部を共有してもらう(例:Circleは報酬プログラムを通じて提携企業と収益を分配しているが、少なくとも現時点ではTetherは仲介機関に収益を分配していない);

-

新興のステーブルコインと提携する(USDG、AUSD、Ethenaが発行するUSDeなど、収益分配を設計に組み込んでいるもの);

-

自社でステーブルコインを発行し、すべての収益を内部に取り込む。

取引所の場合、ユーザーにUSDTの使用をやめさせて自社ステーブルコインに移行させる最も直接的な戦略は、「リターンプラン」を導入することだ――例えば、米国短期国債利回りに準拠してユーザーにリターンを支払い、自社は50ベーシスポイント(0.5%)の利益を確保する。一方、非ネイティブユーザー向けのフィンテック製品であれば、リターンプランすら不要だ。ユーザー残高を汎用的な「米ドル」と表示し、バックエンドで自動的に自社ステーブルコインに交換し、出金時に必要に応じてTetherやUSDCに再交換すればよい。

実際、このような傾向はすでに現れ始めている:

-

フィンテック系スタートアップは一般的に「汎用米ドル表示+バックエンド準備資産管理」モデルを採用している;

-

取引所は積極的にステーブルコイン発行者と収益分配契約を結んでいる(例:Ethenaはこの戦略により、複数の取引所でUSDeの普及に成功している);

-

一部の取引所が連携してステーブルコイン連盟を結成している。代表例が「グローバル・デュアル・ドール同盟」(Global Dollar Alliance)であり、Paxos、Robinhood、Kraken、Anchorageなどがメンバーに名を連ねる;

-

DeFiプロトコルも自社ステーブルコインの導入を検討している。特に顕著なのがHyperliquid(分散型取引所)で、公開入札を通じてステーブルコイン発行パートナーを選定し、USDCへの依存を減らし、準備資産の収益を得ることを目的としている。Native Markets、Paxos、Fraxなど複数機関が入札に参加し、最終的にNative Marketsが選ばれた(この決定には議論の余地がある)。現在、Hyperliquid上のUSDC残高は約55億ドルで、USDC総供給量の7.8%を占める――Hyperliquidが発行するUSDHが短期間でUSDCを置き換えることは不可能だが、この公開入札プロセス自体がUSDCの市場イメージを損ねており、今後さらに多くのDeFiプロトコルが模倣する可能性がある;

-

ウォレットプロバイダーも自社発行に加わっており、Phantom(Solanaエコシステムの主要ウォレット)は最近、Bridgeが発行する「Phantom Cash」を発表した。このステーブルコインにはリターン機能とデビットカード決済機能が内蔵されている。Phantomはユーザーに強制的に利用させることはできないが、さまざまなインセンティブを通じて移行を促すことができる。

以上のように、ステーブルコイン発行の固定コストが低下し、収益分配型の協働モデルが広まる中、仲介機関がフロート資金の収益を第三者発行者に譲渡する必然性はもはやない。規模が十分に大きく、信頼性が高く、ユーザーがホワイトラベル型ステーブルコインを信頼してくれる限り、自社発行こそが最適な選択となる。

ステーブルコインの「リターン競争」が激化

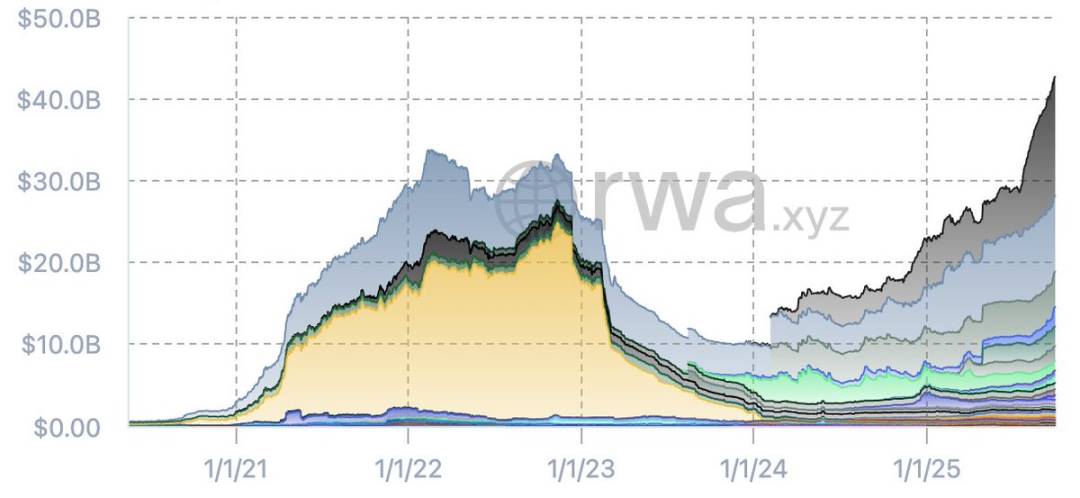

TetherとUSDCを除いたステーブルコインの供給量グラフを観察すると、ここ数ヶ月で「その他ステーブルコイン」の市場構造に顕著な変化が起きていることがわかる。2022年にはBinanceのBUSDやTerraのUSTといった短期間で人気を集めたステーブルコインが登場したが、Terra崩壊や信用危機の発生を経て業界は洗練され、新たなステーブルコインが「瓦礫」から生まれた。

USDTとUSDCを除くステーブルコインの供給量(出典:RWA.xyz)

現在、Tether/Circle以外のステーブルコインの総供給量は過去最高を記録しており、発行主体もより分散している。現時点での主要な新興ステーブルコインには以下が含まれる:

-

Sky(MakerDAOが提供するDaiのアップグレード版);

-

Ethenaが発行するUSDe;

-

Paypalが発行するPYUSD;

-

World Libertyが発行するUSD1。

さらに、OndoのUSDY、連盟の一員としてPaxosが発行するUSDG、AgoraのAUSDなども注目すべき新興ステーブルコインである。今後は銀行が発行するステーブルコインも市場に参入するだろう。現時点のデータだけでもトレンドは明らかだ:前回のステーブルコインブームと比べ、現在の市場には信頼できるステーブルコインがより多く存在し、総供給量も前回の好況期を超えている――TetherとCircleが依然として市場シェアと流動性を支配しているとしてもだ。

これらの新興ステーブルコインには共通点がある:いずれも「リターンの伝達」に焦点を当てている。例えば、EthenaのUSDeは暗号資産の裁定取引(ベース取引)を通じて収益を獲得し、その一部をユーザーに還元している。現在、その供給量は147億ドルに急上昇しており、今年最も成功した新興ステーブルコインとなっている。また、OndoのUSDY、MakerのSUSD、PaxosのUSDG、AgoraのAUSDなども、設計段階から収益分配メカニズムを組み込んでいる。

ここで疑問を持つ人もいるかもしれない。「『GENIUS法案』はステーブルコインへのリターン提供を禁止しているのではないか?」ある程度は正しいが、最近の銀行業界ロビー団体の誇張された発言に注目すれば、この問題はまだ確定していないことがわかる。実際、「GENIUS法案」は第三者プラットフォームや仲介機関がステーブルコイン保有者に報酬を支払うことを禁止していない――そしてこうした報酬の原資は、発行者が仲介機関に支払う収益から来ている。制度上、この「抜け穴」を法規制で完全に塞ぐことも困難であり、また塞ぐべきでもない。

『GENIUS法案』の推進と施行に伴い、私は一つの傾向に気づいている:ステーブルコイン業界が「保有者への直接的なリターン支払い」から「仲介機関を通じたリターン伝達」へと移行しつつあることだ。CircleとCoinbaseの提携は典型的な例である――CircleがCoinbaseに収益を支払い、Coinbaseがその一部をUSDC保有者に還元している。この動きは当面止まらないだろう。ほぼすべての新興ステーブルコインがリターン戦略を組み込んでおり、その理由は明白だ:流動性が高く、市場での認知度も高いTetherからユーザーを引き離すには、十分に魅力的なインセンティブ(リターンが中心)を提供しなければならない。

私は2023年のTOKEN2049グローバル暗号サミットでこのトレンドを予測していたが、『GENIUS法案』の制定により時期が多少遅れたものの、現在では明確な形で現れている。

柔軟性に欠ける既存の大手(TetherとCircle)にとっては、この「リターン主導」の競争環境は明らかに不利である。Tetherはまったくリターンを提供せず、CircleもCoinbaseなど少数の機関とのみ収益分配を行っており、他の機関との関係は不明瞭だ。今後、新興スタートアップがより高い収益分配率を提示することで、主流ステーブルコインの市場を侵食し、「リターン競争」(実際には「リターン上限競争」)が発生する可能性がある。この構図は、ETF業界でかつて「手数料がゼロまで下落」し、最終的にVanguardとBlackRockの二強体制になった状況に似ている。ただし問題は、銀行が本格参入した場合、TetherとCircleがこの競争で勝ち残れるかどうかだ。

銀行が正式にステーブルコイン業務に参画可能に

『GENIUS法案』施行後、FRBをはじめとする主要金融規制当局が関連ルールを見直した――これにより、銀行は新たなライセンスを取得せずに、ステーブルコインを発行・運営できるようになった。ただし、『GENIUS法案』によれば、銀行が発行するステーブルコインは以下の条件を満たさなければならない:

-

100%高流動性良質資産(HQLA)で担保されていること;

-

法定通貨との1:1での随時交換が可能であること;

-

情報開示および監査義務を履行すること;

-

関連規制当局の監督を受けること。

同時に、銀行が発行するステーブルコインは「連邦預金保険(FDIC)の対象となる預金」とはみなされず、銀行はステーブルコインの担保資産を貸し出しに利用してはならない。

銀行から「ステーブルコインを発行すべきか」と尋ねられたとき、私は通常「そこまで手間をかける必要はない」と答える――既存のステーブルコインをコアバンキングインフラに統合すればよい。それでもなお、銀行または銀行連合がステーブルコイン発行を検討する可能性があり、私は今後数年以内に実際にそうした事例が現れると信じている。理由は以下の通り:

-

ステーブルコインは本質的に「狭義の銀行業務」(預金のみ、貸出なし)であり、銀行のレバレッジ比率を低下させる可能性があるが、ステーブルコインエコシステムは、保管料、取引手数料、換金手数料、API統合サービス料など、多様な収益機会を提供する;

-

銀行が、ステーブルコイン(特に仲介機関を通じてリターンを提供できるもの)によって預金が流出していることに気づけば、これを防ぐために自社ステーブルコインを発行する可能性がある;

-

銀行にとってステーブルコイン発行のコストは低い:監督資本を割り当てる必要がなく、「完全準備・表外負債」として扱われるため、普通預金よりも資本集中度が低い。特にTetherが継続的に利益を上げている状況を踏まえ、一部の銀行は「トークン化マネーマーケットファンド」領域への参入を検討するかもしれない。

極端な場合、ステーブルコイン業界が収益分配を全面的に禁止し、すべての「抜け穴」が塞がれたなら、発行者は「類似紙幣発行権」を得ることになる――例えば、資産から4%の収益を得つつ、ユーザーには一切還元しない。これは「高利回り貯蓄口座」の純利息マージンよりもはるかに魅力的だ。しかし実際には、こうした「抜け穴」は閉じられず、発行者の利益率は時間とともに徐々に低下していくと考えられる。それでも、大手銀行にとっては、預金の一部をステーブルコインに転換できさえすれば、たとえ50~100ベーシスポイント(0.5~1%)の利益しか残らなくても、巨額の収益につながる――大手銀行の預金規模は数兆ドルに達するためだ。

以上から、私は銀行が最終的に発行者としてステーブルコイン業界に加わると考える。今年初頭、『ウォールストリートジャーナル』は、JPMorgan Chase(JPM)、Bank of America(BoFA)、Citibank(Citi)、Wells Fargoが、ステーブルコイン連盟の設立に向けて初期段階の協議を始めたと報じた。銀行にとって連盟モデルは明らかに最適な選択肢だ――単一の銀行ではTetherと競合できるような流通網を構築するのは難しく、連盟なら資源を統合し、市場競争力を高められる。

結論

かつて私は、ステーブルコイン業界には最終的に1~2種類、多くても6種類を超えない主要製品しか残らないと確信しており、「ネットワーク効果と流動性こそが王道」と繰り返し主張してきた。しかし今、私は自問している:ステーブルコインは本当にネットワーク効果の恩恵を受けられるのか? Meta、X(旧Twitter)、Uberなどユーザースケールに依存するビジネスとは異なり、「ネットワーク」を構成するのはブロックチェーンそのものであって、ステーブルコイン自体ではない。ユーザーが摩擦なくステーブルコインの入出金ができ、低コストでクロスチェーン交換ができるなら、ネットワーク効果の重要性は大幅に低下する。退出コストがゼロに近づけば、ユーザーは特定のステーブルコインに縛られることはない。

否めないのは、主流ステーブルコイン(とりわけTether)が依然として持つ核心的強み――数百の取引所において、主要通貨ペアとの取引スプレッド(売買価格差)が極めて小さい点だ。これは容易に超えられるものではない。しかし現在、ますます多くのサービスプロバイダーが「卸為替レート」(機関間取引レート)を活用して、取引所内外でステーブルコインと現地法定通貨の両替を実現している――ステーブルコインが信頼できる限り、どの種類を使うかは問題にならない。『GENIUS法案』はステーブルコインの規制適合性を整備する上で重要な役割を果たしており、インフラの成熟は業界全体の恩恵となるが、既存の大手(TetherとCircle)だけは例外だ。

複数の要因が重なり合い、TetherとCircleの二大寡占が少しずつ崩れ始めている:クロスチェーン交換が容易になり、チェーン内のステーブルコイン交換はほぼ無料となり、クリアリングハウスが複数のステーブルコイン・複数ブロックチェーン間の取引をサポートし、『GENIUS法案』が米国のステーブルコインを均質化している――こうした変化により、インフラプロバイダーが非主流ステーブルコインを保有するリスクが低下し、ステーブルコインの「代替可能性」が高まり、これは既存の大手にとっては全く好ましくない状況だ。

現在、多数のホワイトラベル発行者の登場により、ステーブルコイン発行コストは低下している。ゼロではない国債利回りが、仲介機関に対しフロート資金の収益を内部化させ、TetherとCircleを排除しようとするインセンティブを刺激している。フィンテックウォレット、新興銀行がこの流れを先導し、取引所やDeFiプロトコルがそれに続く――すべての仲介機関がユーザー資金を睨み、それをどのように自社の収益に変えるかを考えている。

『GENIUS法案』がステーブルコインの直接的なリターン提供を制限しても、リターン伝達のルートを完全に遮断してはいないため、新興ステーブルコインには競争の余地が残されている。もし「リターンの抜け穴」が継続すれば、「収益分配のリターン競争」は避けられず、TetherとCircleが対応を怠れば、その市場地位は弱体化するだろう。

さらに無視できないのが「場外の大手」――資産負債規模が数兆ドルに達する金融機関たちだ。彼らは、ステーブルコインが預金流出を引き起こすかどうか、どう対応すべきかを注意深く見守っている。『GENIUS法案』と規制ルールの改正により、銀行の参入の道が開かれた。一度銀行が本格参入すれば、現在の約3000億ドルのステーブルコイン市場規模は微々たるものに思えるだろう。ステーブルコイン業界はわずか10年しか歴史がない。真の競争は、今始まったばかりだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News