KOLたちはこぞって収入を公開しているが、私はVCとして3年間投資して得た血と涙の教訓を晒したい

TechFlow厳選深潮セレクト

KOLたちはこぞって収入を公開しているが、私はVCとして3年間投資して得た血と涙の教訓を晒したい

忍耐こそがチャンス、運もプロフェッショナリズム、FOMO=自殺。

著者:BruceLLBlue

最近Twitterは大騒ぎで、華語圏のKOLたちが「過去1年でどれだけ稼いだか」を自慢する投稿が次々と流れてくる。数百万、数千万、1024億(ネタは逃げないでください)……見ていてただ一言、「スゴイ!」と思うしかない。しかし元VC投資責任者(GP、General Partner)として言わせてもらえば、最近数年のCrypto VCとして、数千万ドルの損失を出した。冗談抜きの血と涙の歴史だ。3年間で55件以上の投資を行い、そのうち27件が損失(rug含む)、15件が完全にゼロになり、さらに9つの比較的トップクラスのVCにも出資した。

NFT関連プロジェクトは全滅、GameFiは33%がrug、Infra分野は特に深刻で、多くのプロジェクトの評価額は10〜20%まで下落している。収入を公表するKOLや尊貴なるCryptoトレーダーの皆さん、二次市場の追い風を掴めたのはおめでとうございます。では、地道に一次市場に特化する普通のVCはどうでしょう?日々プロジェクト側に擦り寄り、3〜4年のロック解除を待つも、結局「早すぎた、正しかったのに、退出できなかった」という結果になる。なぜ損失を逆に晒すのか?貧乏自慢ではない。目を覚ますための投稿なのだ。Crypto VC本来の道は非常に厳しい。弱気相場では消耗し尽くされ、強気相場ではプロジェクト側に「収穫」される。だが私は信じている。今この新たなサイクルにおいて、VCとして活動を続ける(あるいは進化させる)ことは必ずしも最高のタイミングとは限らない。確かに現在、機関の巨額資金が参入し、規制も明確になり、AI+オンチェーンツールが出口戦略を再構築しつつある。それでも、自己実現のためのより良い方法や経路があると考える。私の血の教訓を共有し、皆で共に学んでいければと思う。

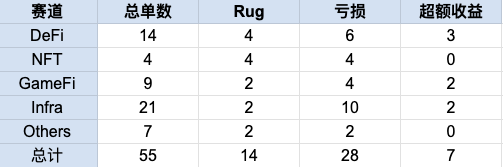

1️⃣ 第一課:統計は残酷だ、55件の「勝率」の真実

2022年8月にCrypto VCに入り、2025年7月に退職するまで、直接投資案件55件と9つのファンドへの出資を手掛けた。

Rugは14/55(25.45%):特にNFTプロジェクトが重傷を負った。すべてがゼロになった。大規模IPを背景に持つ「スター・プロジェクト」は初期のNFTが人気だったが、チームのWeb3経験が浅く、発行に興味のないトップ有名人が創業者で、コアメンバーが離脱後にsoft rugとなった。もう一つの「音楽+Web3」プロジェクトは、大手企業出身者が数年取り組んだが、何も実現せず静かに消えた。DEXプロジェクトの「幹部起業家夢」も崩壊:創業者がチームに違法労働をさせ、利益は自分 pockets へ。ある大学研究所発の「有望株」も、ほぼすべて潰れた。

損失は28/55(50.1%):あるGameFiプロジェクトは上場後5倍になり、その後ボロボロに(原価の20%にまで下落、陰り続け99%下落)。別の「北米大手企業出身チーム」のGameFiプロジェクトはピーク時12倍、今は原価の10%。さらに別のGameFiプロジェクトは、あるCEXのLaunchpadで多くのトークンが放出され、需要が伴わずそのまま終了。Infra領域はさらに悲惨:エコシステムに突破口なし、技術革新なし、注目が去った後は原価の10%程度に留まるケースが多発。もしヘッジを行っていなければ、文字通り屍も残らない。またMOVEエコシステムのsocialfiプロジェクトは、2024年の強気相場直前に倒産した。

それではファンドへの出資(FoF、マザーファンド)はどうか?@hack_vc @Maven11Capital @FigmentCapital @IOSGVC @BanklessVCなど欧米の主要な9ファンドに出資。これらファンドは本サイクルで非常に有名なプロジェクトの初期段階に参加しており、@eigenlayer @babylonlabs_io @MorphoLabs @movementlabsxyz @ionet @alt_layer @MYX_Finance @solayer_labs @ethsign @0G_labs @berachain @initia @stable @monad @ether_fi @brevis_zk @SentientAGIなどが該当する。帳面上は2〜3倍となっており、一見立派だが、実際のDPI(実現リターン)を見積もるとおそらく1〜1.5倍程度。なぜこのような乖離が生じるのか?主な理由はプロジェクトのロック解除期間が長く、市場の流動性が低いため。弱気相場やFTX崩壊のような出来事があれば、保有ポジションが瞬時に崩壊する可能性がある。

2️⃣ 第二課:陥坑は深く、人間の本性はさらに深い――私を「感動」させた幾つかの悲劇

最も胸が痛むのは「人を見て投資」しての大失敗だ。DEXプロジェクトの創業者は取引所幹部という光環を持つが、実態はチームに違法請負をさせ、収益は個人 pockets へ。GameFiの「北米大手企業出身夢」も、上場後12倍から陰り続け、価格は一度も回復していない。ある@0xPolygonの創業者が立ち上げたInfraプロジェクトは、エコシステムの突破が一向に見えず、評価額は投資時の15%まで下落。複数の注目を集めたInfraプロジェクトが韓国の双雄(UpbitとBithumb)に初上場したが、その後暴落し、決して盛り返せなかった。さらには「音楽NFT」プロジェクトの創業者が腾讯音樂の幹部でありながら、数年間遊んでsoft rugし、何の成果も出さなかった。

華語圏のVCはさらに辛い:言語・思考パターン・リソース面で先天的に不利。欧米ファンドのやり方は根本的に異なる。彼らは規模で管理料を稼ぐ。一方、我々は短視的なQuick FlipとPaper hand。有名プロジェクトが巨額調達した後、グローバルに外注してロードマップを実行(私が関わったいくつかのケースでは、金さえあればOK)、創業者はコミュニティ運営と資金調達に集中する。VCはどうか?最も弱い立場の存在だ。一部のプロジェクトはエアドロで出荷し、USBデバイスや韓国取引所を通じて売買を行う(初値を目標価格まで引き上げ、共同で利益分配。これが韓国取引所で初値が高騰する理由だ)。投資家は検証不能。どのVCも自分たちは凄いと思っているが、これらのファンドのIRRやDPIを調べてみれば、USDT/USDCの定期預金以下だろう。

3️⃣ 第三課:これほど損をしたからこそ学んだ「退出こそ王道」の進化論

VCとして生きるのは本当に難しい。弱気相場を耐え抜き、人心を賭け、人間性を見極め、トークンがロック中なら3〜4年待つ。もし二次市場でのヘッジや流動性管理を行っていなければ、超過リターンはまったく期待できない。私の分析によれば、超過リターンを得たプロジェクトの多くはFTX崩壊後の2022〜2023年末に投資されたもの。その核心的理由は、プロジェクトの評価額が低く、創業者の信念が強く、投資タイミングが良かった(十分な時間を使って開発し、強気相場到来時に早期TGEを実施)からだ。他のプロジェクトがリターンが低いか赤字になった理由は、単純に「高すぎた」「早すぎた」「ロック解除時期がズレていた」のいずれかだ。

よく思い返せば、これらすべてが貴重な経験だ!そして今、$BTCは記録更新を続け、伝統的大手機関/ウォール街が続々と参入している。一般の人々にとっての急成長のチャンスは徐々に狭まりつつあり、機関投資のリターンはWeb2のベンチャーキャピタルに近づいている(2021年以前のような無秩序な成長時代にはもう戻れない)。

新世代の投資家とは、必ずしもVCではなく、個人のエンジェル投資家やスーパーコールかもしれない。彼らは自身の影響力とリソースで、VCよりも有利なロック解除条件や価格のトークンを獲得できる。早い段階で投資し、正しい選択をするだけでなく、一次+二次+オプション/転換社債+エアドロ+マーケットメイキングによるヘッジ+DeFi裁定取引まで全工程を捉える必要がある。実は東と西の間には深刻な認知のズレと差異があり、それがまさに裁定の金鉱脈なのだ。

🔵 キーボードを叩き始め、コンテンツでalphaの尊厳を貫く道へ

数千万ドルを失ったCrypto VCの日々は、私に一つの真実を見せてくれた。毎日プロジェクトに擦り寄り、トークンのロック解除を待ち、人心と人間性に賭けることで得られるのは「VC犬」という卑しいレッテルと、裏金主からの不満の声。プロジェクト側はこっそりエアドロで出荷できるが、投資家はただ見ているしかない。もうたくさんだ!私は今、方向を変えて文章を書き始める。毎日キーボードを叩き、業界の洞察とalphaの知見を発信する。もはやプロジェクトのロック解除を待ったり悩んだりしない。代わりに、先回りしてプロジェクトの機会を捕らえる。VCの受動的な待機よりも、この道こそが尊厳がある。自由に価値を発信し、複利は読者の信頼とシェアだ。

結局、ここ数年の経験を通してようやく気づいたこと:忍耐>機会、運>専門性、FOMO=自殺。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News