MetaMaskのmUSD:10億ユーザーでステーブルコイン市場を動かそうとする野心作

TechFlow厳選深潮セレクト

MetaMaskのmUSD:10億ユーザーでステーブルコイン市場を動かそうとする野心作

MetaMaskはmUSDに何を期待しているのか?

執筆:Prathik Desai

翻訳:Block unicorn

最近、毎週がどこか似ているように感じる――また別のステーブルコインのリリース、また別の価値の流れを変えようとする試み。まずHyperliquidによるUSDH発行の争奪戦があり、次に米国債券利回りを得るための垂直統合のトレンドについて議論した。そして今、MetaMaskネイティブのmUSDが登場した。これらすべての戦略を結びつけるものは何だろうか?それは「流通能力」だ。

流通能力は、暗号資産分野に限らず、あらゆる分野において繁栄するビジネスモデルを構築するための一種の「チートコード」となっている。数百万ものユーザーを抱えるコミュニティを持っているなら、その恩恵を活かして直接トークンを彼らの手に届けるのは自然なことではないか?しかし、それが常にうまくいくわけではない。Telegramは5億人のメッセージユーザーを持つとしてTONでこれを試みたが、これらのユーザーは一度もブロックチェーン上に移行しなかった。FacebookもLibraで同じことを試み、数十億のソーシャルメディアアカウントが新しい通貨の基盤になるはずだと信じ込んだ。理論的にはどちらのプロジェクトも成功する運命のように思えたが、実際には失敗した。

だからこそ、MetaMaskのmUSD(キツネの耳と頭上の「$」記号付き)が私の注目を集めたのだ。一見、他のステーブルコインと何ら変わりはない――規制対象の短期米国債によって裏付けられ、Bridge.xyzがM0プロトコルのフレームワークを使って発行している。

しかし、現在3000億ドル規模の二大寡占ステーブルコイン市場において、MetaMaskのmUSDは何が違うのか?

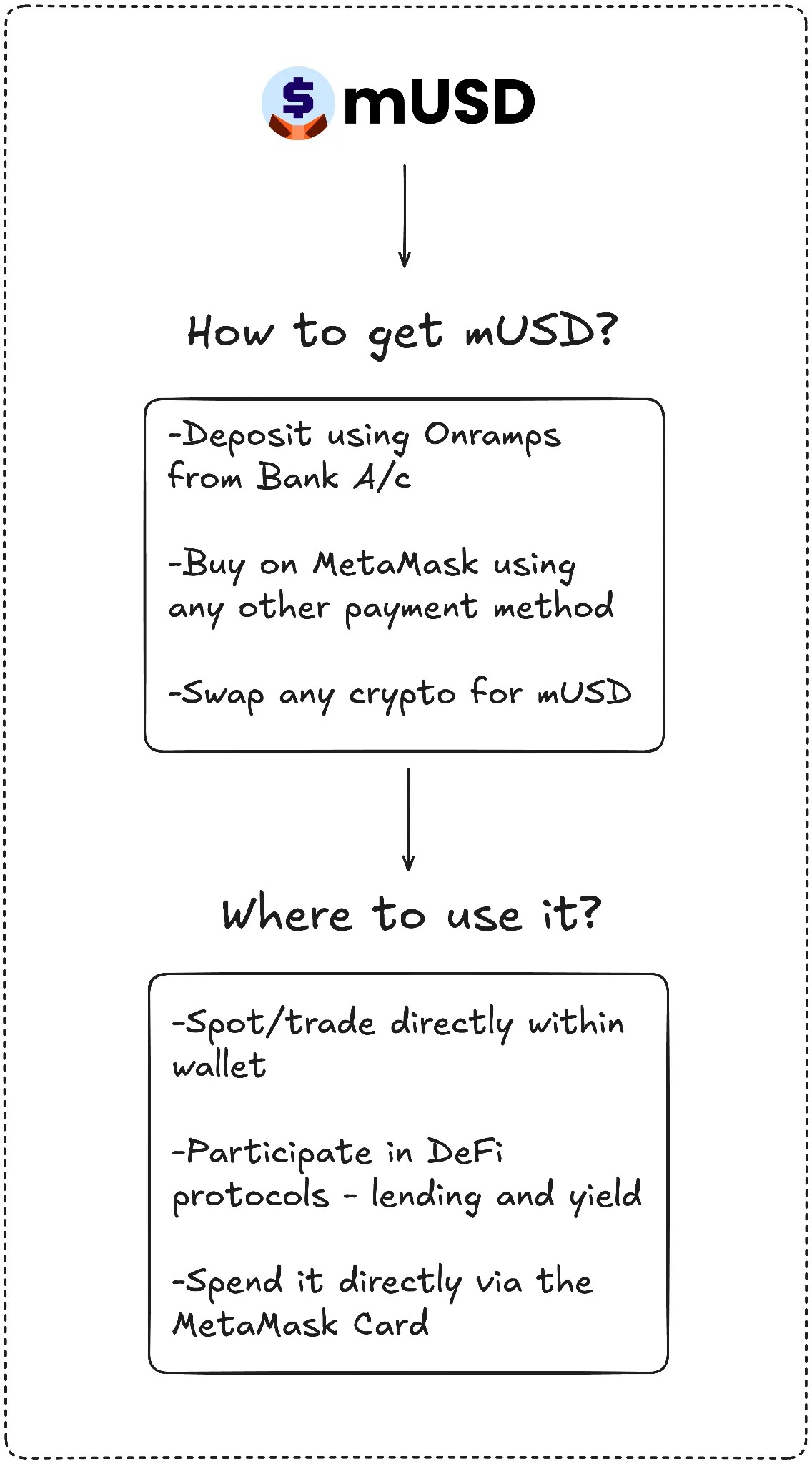

MetaMaskは競争の激しい領域に参入しようとしているが、他に比類ない独自の強みを持っている:分散化されたユーザー基盤だ。世界中で1億人の年間アクティブユーザーを持つMetaMaskのスケールは、ほぼ匹敵する存在がない。また、mUSDは自己管理型ウォレット内でネイティブに発行される初のステーブルコインとなり、法定通貨での購入、交換、さらにはMetaMaskカードを使って店舗での支払いまで可能にする。ユーザーはもはや取引所間での検索、クロスチェーンブリッジ、カスタムトークンの追加といった面倒な作業から解放される。

Telegramにはこのような製品とユーザー行動の一致がなかったが、MetaMaskにはある。TelegramはメッセージユーザーをDeFiアプリ向けにブロックチェーンへ移行させようとした。一方MetaMaskは、アプリ内にネイティブステーブルコインを統合することで、ユーザーエクスペリエンスを向上させている。

データによれば、この取り組みの採用スピードは非常に速い。

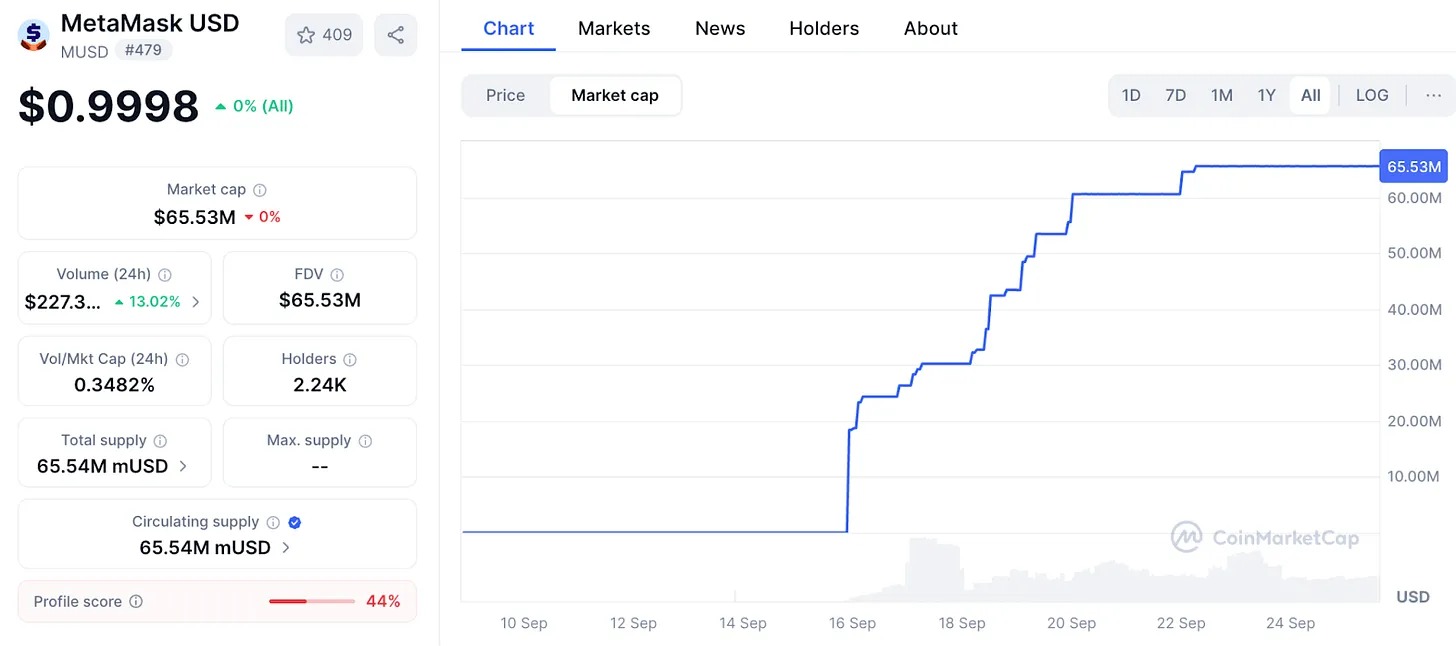

MetaMaskのmUSD時価総額は、わずか1週間で2500万ドルから6500万ドルへと急騰した。そのうち約90%の資金がConsenSys傘下のLayer 2プラットフォームLinea上で動いており、MetaMaskのインターフェースが流動性を効果的に誘導できていることを示している。このレバレッジ効果は、かつての取引所の手法に似ている:2022年にBinanceが預金を自動的にBUSDに変換したことで、流通量が一夜にして急増した。誰がユーザーを支配するか、それがまさにトークンを支配する鍵となる。MetaMaskは3000万人以上の月間アクティブユーザーを持ち、Web3分野で最も多くのユーザーを擁している。

この流通能力こそが、持続可能なステーブルコインの構築に挑戦しながらも失敗した初期の参入者たちとMetaMaskを差別化する要因となる。

Telegramの壮大な計画は、一部では規制上の問題により失敗した。一方MetaMaskは、Stripe傘下の発行会社Bridgeと提携し、各トークンを短期国債で裏付けることで、こうした問題を回避している。これにより規制要件を満たしており、アメリカで新たに成立した「GENIUS法」も初日から法的枠組みを提供している。流動性もまた鍵となる。MetaMaskはLinea上のDeFiにmUSDの取引ペアを注入し、自社ネットワークがアプリを定着させられるとの賭けに出ている。

しかし、流通だけでは成功を保証しない。MetaMaskが直面する最大の課題は、すでに少数の巨人に支配されているこの市場における既存の大手企業からのものとなるだろう。

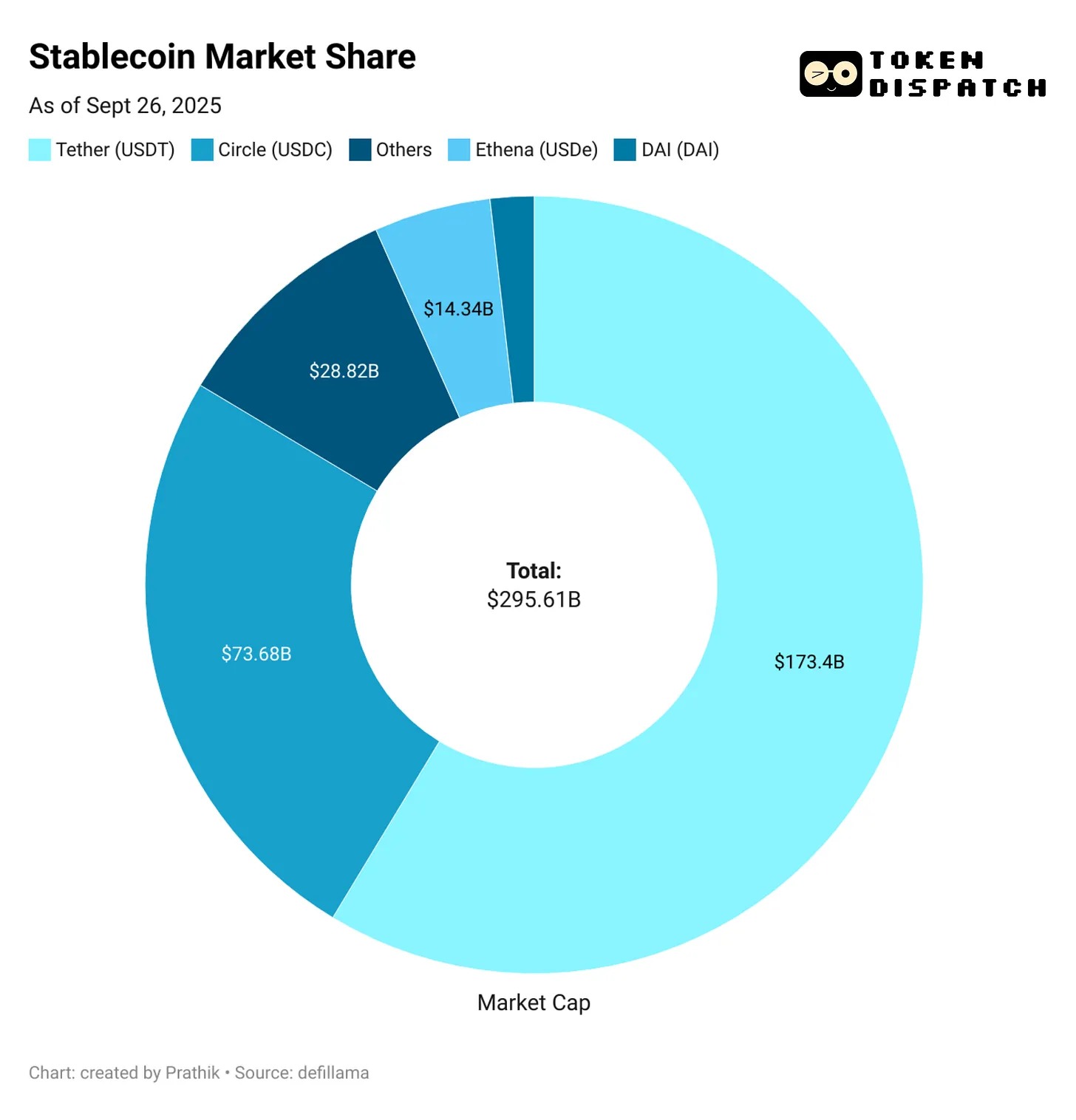

TetherのUSDTとCircleのUSDCは、すべてのステーブルコイン市場の約85%を占めている。第3位はEthenaのUSDeで、発行高は140億ドルに達し、利回りによってユーザーを惹きつけている。HyperliquidのUSDHはつい先日ローンチされ、取引所の預金をエコシステム内に再投入することを目指している。

ここで改めて問いたくなる:MetaMaskは、mUSDに一体何になってほしいのだろうか?

USDTやUSDCに対して直接的な挑戦者が現れる可能性は低そうだ。流動性、取引所上場、ユーザーの習慣――すべてが既存の大手企業に有利に働いている。mUSDは正面切って競争する必要はないかもしれない。HyperliquidのUSDHがコミュニティにさらに価値を還元することでエコシステム全体を豊かにすると予想されるように、mUSDもまた既存ユーザーからさらに価値を引き出す手段となる可能性が高い。

Transakを通じて新規ユーザーが入金するたび、誰かがMetaMask内でETHを新たなステーブルコインに交換するたび、そして彼らが店舗でMetaMaskカードをスワイプするたび、mUSDが最優先されるだろう。つまり、ネットワーク内でのデフォルトオプションとしてステーブルコインを統合するのである。

私はかつて、目的に応じてイーサリアム、ソラナ、アービトラム、ポリゴン間でUSDCをブリッジしていた日々を思い出す。

mUSDは、そういった面倒なブリッジや交換をすべて終わらせる。

もう一つ重要な収益源がある:利回りだ。

mUSDを通じて、MetaMaskはこのトークンを支える米国債から得られる利回りを受け取ることができる。10億ドルが circulated されれば、ConsenSysには年間数千万ドルの利息が流れ込む。これにより、ウォレットはコストセンターから利益創出エンジンへと変わる。

もし10億ドル相当のmUSDが等価の米国債によって裏付けられれば、年間4000万ドルの利息収入を得られる。比較のために言えば、MetaMaskは昨年、手数料収入として6700万ドルを獲得している。

これはMetaMaskにとって、受動的かつ重要な新たな収益源を開く可能性を秘めている。

しかし、私にとって気になる点もある。長年、私はウォレットを中立的な署名・送信ツールだと考えてきた。mUSDはこの境界線を曖昧にし、かつて信頼していた中立的なインフラツールを、私の預金で利益を得るビジネス部門へと変えてしまう。

したがって、流通は強みであると同時にリスクでもある。mUSDがデフォルトの粘着的選択肢となる可能性がある一方で、偏りやロックインに関する疑念も生むだろう。もしMetaMaskが交換プロセスを調整し、自社のトークン経路をより安価にしたり優先表示させたりすれば、オープンファイナンスの世界はそれほど「オープン」ではなくなるかもしれない。

断片化の問題もある。

もし各分散型ウォレットが独自のドルを発行し始めれば、現在の交換可能なUSDT/USDCの二大寡占とは異なり、複数の閉鎖的通貨が生まれるだろう。

これがどこに向かうのか私は分からない。MetaMaskはmUSDをカードと統合することで、購入・投資・消費という金融サイクルをうまく完結させた。初週の成長は、リリース初期の障壁を乗り越えられることを示している。しかし、既存の大手企業の支配的立場は、数百万から数十億への道のりがいかに困難かを物語っている。

私はこれがどこに向かうのか分からない。MetaMaskはmUSDをカードと統合することで、mUSDの購入・投資・消費の金融サイクルをうまく完結させた。初週の成長は、リリース初期の障壁を乗り越えられることを示している。しかし、既存の大手企業の支配的立場は、数百万から数十億への道のりがいかに困難かを物語っている。

これらの現実の狭間で、MetaMaskのmUSDの運命が決まるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News