Hyperliquidの歩み(1):流動性に価格をつける

TechFlow厳選深潮セレクト

Hyperliquidの歩み(1):流動性に価格をつける

敵を憎んではいけない。そうすると判断力を失ってしまう。

執筆:佐爺

一つの幽霊、スーパー流動性という幽霊がチェーン上をさまよっている。この幽霊に対する神聖な包囲網を張るために、CEXのあらゆる勢力——オフショアとオンショア、Perp DEXとFTXの破片、Solanaの急進派とL2の新鋭——が連携した。

米ドルは流動性のアンカーであり、HyperliquidはCrypto流動性そのものと同義である。取引はBTC/ETHなどの主流通貨に集中するようになり、人々は意図的あるいは無意識のうちに、Hyperliquidが時間的チャンスを掴んで成長し、気がつけば巨木へと育った事実を忘れ去った。

誰もがHyperliquidがビナンを逆転する可能性について語っている。まるでAsterの攻勢は長期戦の始まりにすぎないかのように見えるが、実は2021年の20倍レバレッジ制限はFTXとビナンの競争構造を終わらせなかった。今日のAster 1001倍もまた、Hyperliquidの歩みを阻むことはできない。

神秘こそが魅力の源である。Hyperliquidエコシステムはあまりにも複雑であり、本稿ではHyperliquidがCEXによる包囲網の中から生き延び、さらに逆襲するまでの物語にのみ焦点を当てる。HyperEVMおよびそのDeFiエコシステムの系譜、$HYPEのフライホイール、$USDHのクローズドループ、ETFやDATといった資本操作の物語については、後編にて個別に述べる。

時間の価格

敵を憎んではならない。そうすれば判断力を失う。

金融の歴史がどれほど古いか、アービトラージの歴史もまた同じだけ古い。

2022年11月2日にCoindeskがFTXの内幕を暴露してから、2022年11月11日にFTXが破産申請するまでの間、攻撃の手口は「$FTTがFTX準備金として安全なのか」を問うものと、「マーケットメーカーAlamedaがFTXユーザー資産を横領している」という点に集中した。その後、CZが当初はFTX買収を表明しながらも最終的に拒否し、SBFの資金調達による自己救済リズムを乱した。

SBFが中東で資金調達を行っていた際、明確にCZへの怒りを表明していた。感情はビジネスの敵である。結局、SBFはFTXを救えなかった。

今日の視点から見れば、予測市場、AI投資、Solanaチェーン自体、さらにはFTX資産の清算プロセスや、ペルペット取引所とマーケットメーカーの協働関係に至るまで、SBFの発想は正しかったと言える。残念ながら、人物そのものが不安定だったのだ。

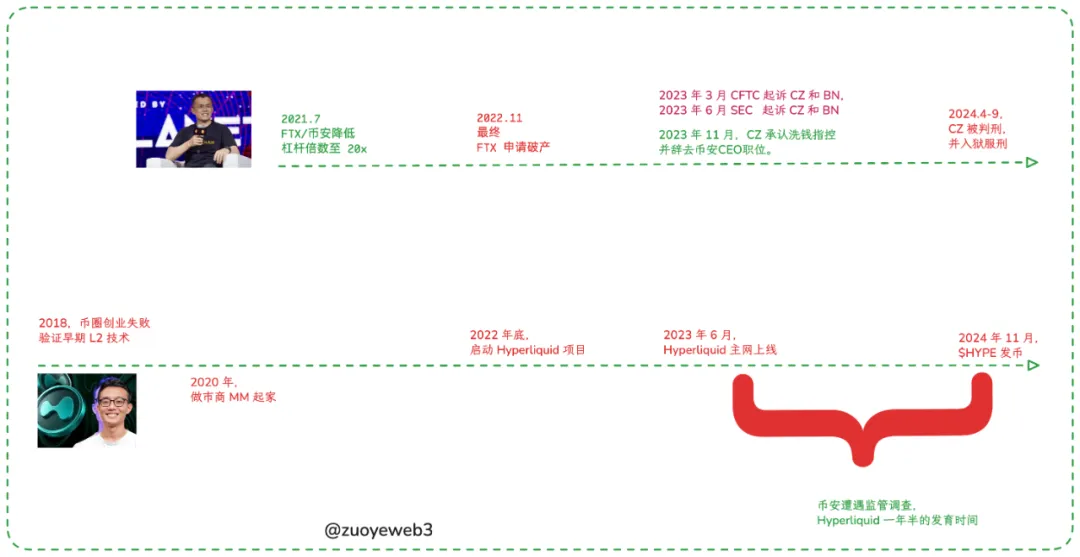

画像説明:Hyperliquid初期発展史、出典:@zuoyeweb3

FTX崩壊後、CZは米国司法当局との間で「後払い」の交渉を始めた。「先に乗車し、後で切符を買う」代償は42億ドルだったが、高い代価を払ってもビナンの地位は安定しなかった。すでにHyperliquidの種は蒔かれていたのだ。

米国が「挑戦者」と見なすのはGDPが自国の約60%に達する国であり、ソ連も日本もそうだった。ビナンが「挑戦者」と警戒するのは10%ラインであり、それ以下であれば、オンチェーンのdYdXであろうと中心化されたFTXであろうと、協議可能な対象となる。ビナン本体とBNBエコシステムのApolloXが共同防衛すればよい。

Hyperliquidはほぼビナンのリズムに合わせて成長した。2023年6月の立ち上げから2024年11月のトークン発行まで、誰がCZがちょうどその時期にBio Protocolや教育プラットフォームGiggleについて公に言及していたことを覚えているだろうか?当時、Hyperliquidは単なるトークン発行志向のPerpプロジェクトの一つに過ぎなかった。

画像説明:Hyperliquid OI市場シェア、出典:@0xhypeflows

惜しいことに、$HYPEによる31%という叙事詩的なエアドロップ後も、Hyperliquidの成長フライホイールは止まらず、むしろ取引量が本格的に上昇し始めた。

常識に反するが、GMXもかつて取引量が急増した。取引量でトークンを獲得し、エアドロップ後に価格と取引量がゼロに戻る。予測できるのは、Aster、Avantis、Lighter、Backpack、edgeX、StandX、Drift、BULKなどもいずれ同じ道を辿ることだ。これはそれらが優れたプロジェクトではないという意味ではなく、トークンに参加しないべきだという意味でもない。

我々が強調したいのは、Hyperliquidがトークン発行後に存続できたという事実そのものが異常であり、それゆえに周期を超えて生き残り、暗号業界の主軸の一つになれるかどうかを検証する起点となるということだ。

他の同種プロジェクトはすべて、トークン発行後に魅力を失う。SushiswapはUniswapの取引量を吸収でき、GMXはdYdXの取引量を吸収でき、BlurはOpenSeaの取引量を吸収できる。

ビナンはオフショアでCoinbaseのオンショア利益を吸収し、星条旗のSBFはFTXでビナンの規制リスクを吸収し、HyperliquidはCEXの利益を吸収する。

時間的チャンスはただ空白が生まれた結果ではなく、主体的に状況に対応したからこそ現在がある。

BTC/ETH取引の集中化とMemeブームは互いに鏡像の関係にある。大規模な資金とETFが主流通貨の価格を主導するからこそ、PumpFunが開始したオンチェーン相場が成立する。絶望的な小口投資家がGameStopでネット切断の制裁を受けたのに対し、Memeはこの点で一切の制限がない。

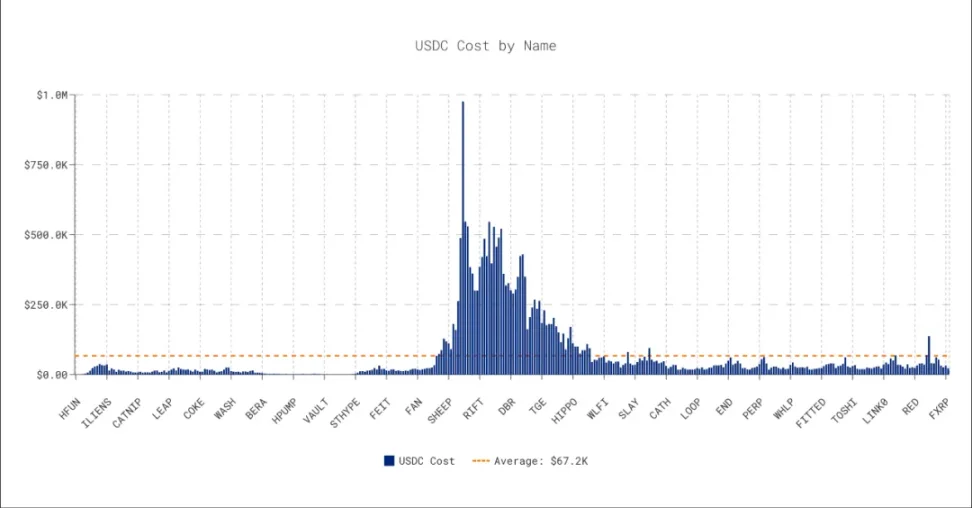

2024年半ば、Hyperliquidはダッチオークション方式による上場を開始した。CEXの不透明な上場モデルを革新しただけでなく、より重要なのは、Hyperliquidが徐々に現物取引と先物取引の両輪体制へと移行し始めたことだ。

しかし、2024年末の$GODが10万ドルに到達した以外は、他の入札価格は低位で推移しており、2024年通年で上場した通貨は基本的に「非主流」のMemeコインであり、現在のBTC現物取引量がビナンに迫る状況とは比較にならない。

画像説明:Hyperliquidダッチオークションデータ、出典:@asxn_r

より正確に言えば、HyperliquidはPerp DEXからスタートし、低遅延、トークン報酬、無許可など従来のプロセスを主軸としたが、Memeブームに追随してオークションメカニズムを導入したことで、真に現物取引と「小口投資家」の心を捉え、完全な取引エコシステムを育て上げた。

Tip:適切なタイミングで現在の主流エコシステムに参入し、自らをその同義語に変える。流動性でトラフィックを巻き込み、$HYPEへの価値付加を完成させ、一つのシステムを創り出す。

$USDHも同様であり、HyperEVMの立ち上げも同様である。System Thinker(システム思考者)こそがHyperliquid創業者Jeffの本質であり、Hyperliquidの発展の各段階で、この方法論が繰り返し使われているのが分かるだろう。

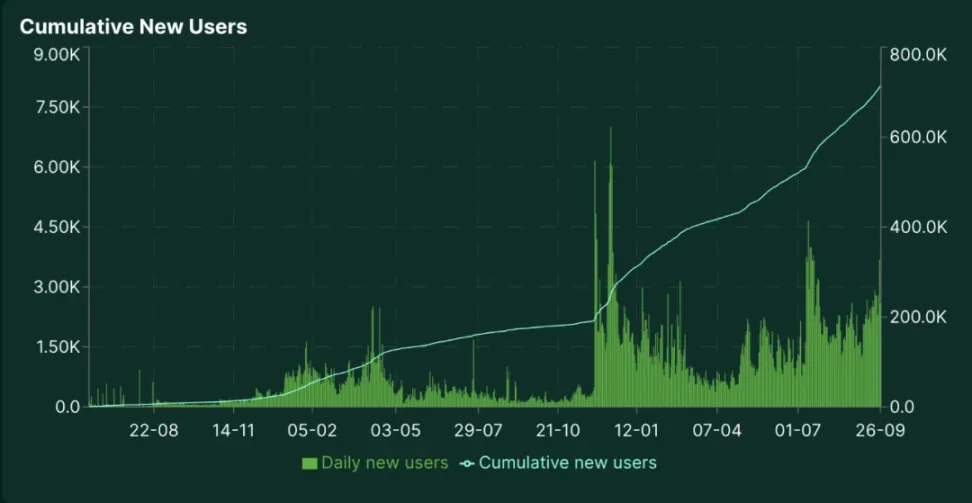

画像説明:Hyperliquidユーザー成長、出典:@Hyperliquidx

直感的なユーザー成長を見ると、2023年10月のクローズドベータ中に最初の1万人を積み上げたが、2023年11月〜2024年5月のS1シーズンで、Hyperliquidのユーザー数は12万人に達した。

特に、4〜5月のダッチオークションによる現物取引モードが二番目のピークを形成し、2024年末のMeme最盛期には$GODが競り落とされて上場し、それに伴い$SolvもHyperliquidの現物市場に参入し、初の主流エコシステムBTCFiプロジェクトのトークンとなった。

もちろん、現物市場がHyperliquidのユーザーおよび取引量成長に因果関係があるかを定量的に評価することはできないが、時期的には非常に高い相関がある。

Hyperliquidは単に高レバレッジとNo KYCによって市場地位を得たわけではない。Hyperliquidに対する固定観念を改める必要がある。初めからHyperliquidは万能取引所であり、ただPerp製品から参入しただけなのである。

流動性の価格

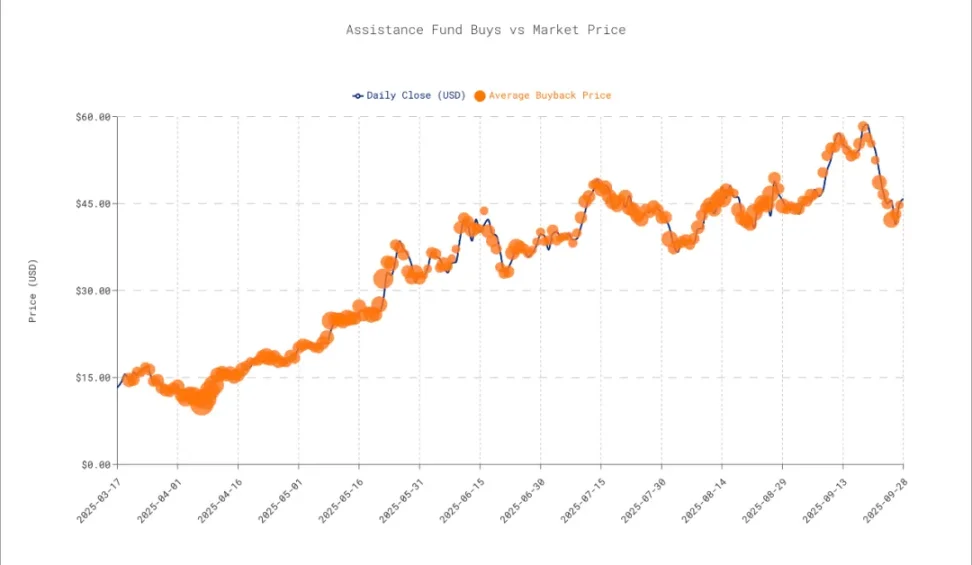

現時点までに、Hyperliquidのリバウンド額は14億ドルに達した。

2024年11月、$HYPEのエアドロップ完了後、主要な現物取引は内部に集中した。ただし、ここで分岐が必要になる。Hyperliquidはもはや現物・先物取引所に留まらず、HyperEVMの開発が進行中であり、2025年初頭に始動する予定である。

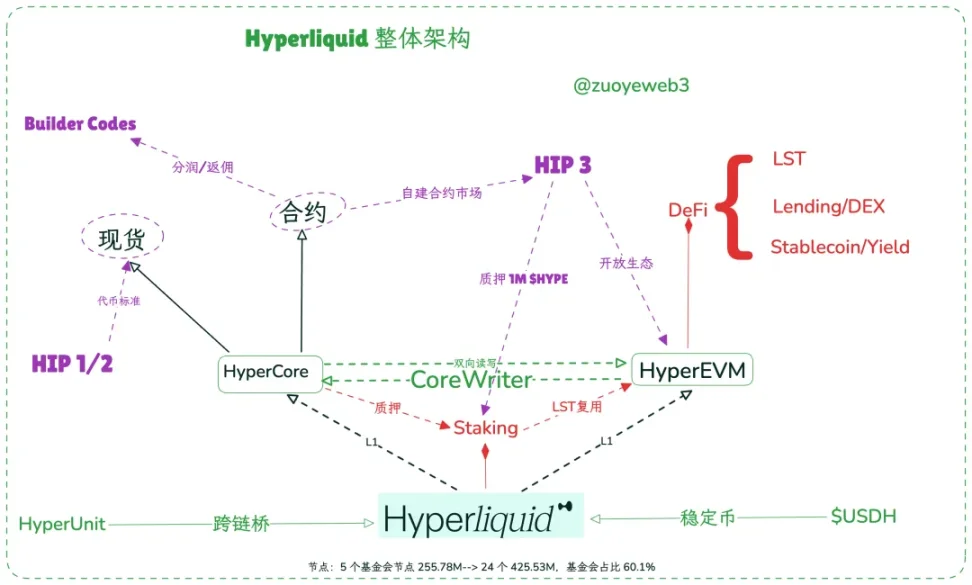

分類すると、Hyperliquidは一種のコンセンサス層+二つの実行層を持つイーサリアムのような存在であり、HyperBFTがコンセンサス層であり、ノードがHyperBFTの合意を維持する。HyperCoreは先物および現物取引のためのL1であり、HyperEVMは無許可アクセス可能なオープンL1である。

画像説明:Hyperliquid全体アーキテクチャ、出典:@zuoyeweb3

CoreWriterシステムを通じて、HyperEVMはHyperCoreの流動性を呼び出し・分配することが可能になる。例えば、LSTプロトコルは中間的なラップ資産を必要とせず、ネイティブステーキング基準を直接再利用できる。

加えて、Unit Protocolは外部エコシステムの資産をHyperliquidにブリッジ可能にし、Builder Codesにより任意のフロントエンドがHyperCoreの流動性を利用でき、手数料の分配にも参加できる。Rabby WalletやBased Appなどがこれに該当する。

上記で、Hyperliquidが受動的な時間的チャンスを活かし、主体的に現物・先物の二つのスーパーマーケットを築いたと述べたが、$HYPE上場前後の流動性断絶をどう回避したかについてはまだ触れていない。ここに完全な説明を示す。

まず、Hyperliquid成長フライホイールの姿を組み立てよう。以下が最も合理的な経路である:

-

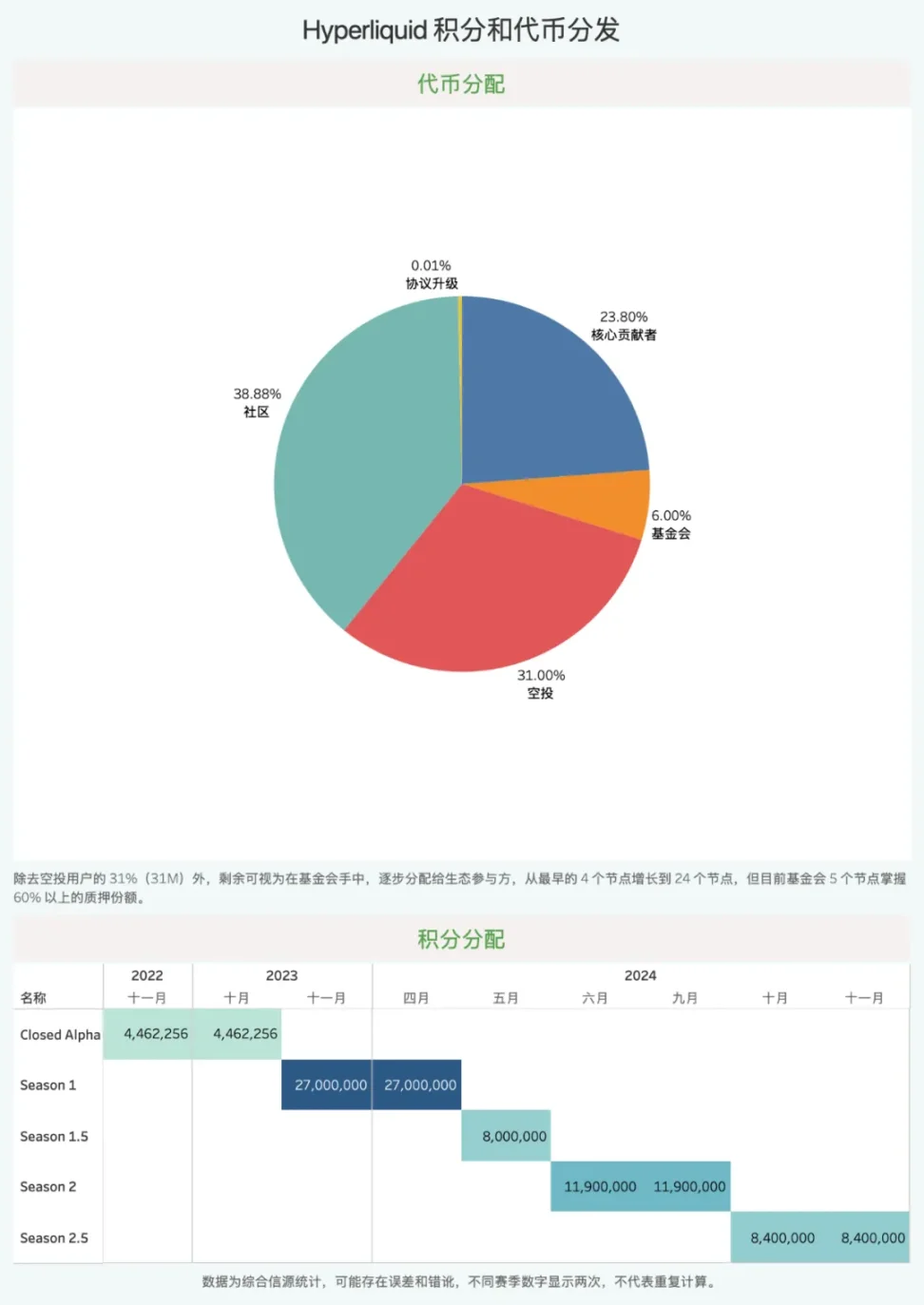

S1およびポイント制度。2024年11月のトークンエアドロップでは、31%(3100万枚)のトークンがS1およびClosed Alphaユーザーに分配され、その基準は主にユーザーの先物取引量であった;

-

しかし注意すべきは、エアドロップ後の継続的活動である。隠されたS1.5およびS2.5が継続的に行われており、公開と半隠蔽の活動がHyperliquidチームに極めて高い柔軟性を与えている;

-

Hyperliquidは「10人のチーム、VCなし、コミュニティ利益を最重視」と宣言しており、手数料はHLP(流動性ファンド、清算担当)と$HYPEのリバウンドにほぼ均等に分配されており、これがトークン価格を支える重要な源泉となっている。

つまり、エアドロップ前はポイント、エアドロップ後はリバウンド。

画像説明:Hyperliquidポイント制度、出典:@zuoyeweb3

HyperliquidはSolana創業者のAnatolyと似ており、どちらもトークンの市場価格を重視し、エコシステム活性化の重要な指標としている。これは珍しい。Vitalikは技術と「善行」の価値を重視する。VC参加のパブリックチェーンや大規模プロジェクトは常に各方面からの売却圧力というゲーム理論的ストレスに直面している。

実際、Hyperliquidが外部資金支援を全く受けていないとは到底信じがたい。初期のマーケットメーキングには自社または第三者による、真の小口および機関投資家の引き寄せが必要である。Asterの取引量が一瞬でHyperliquidを上回ったことを見れば明らかだろう。

現在のHyperliquidノードには、Infinite Field、Alphaticks、CMI、Flowdex、FalconXなどのマーケットメーカーや、Galaxyも含まれており、Paradigmも2024年11月に$HYPEを購入したことを確認している。

最も妥当な推測は、マーケットメーカーも数多く早期にHyperliquid取引に参加していたが、従来のVCが株式やトークンを分配されるモデルとは異なり、マーケットメーカーや財団が徐々に財団からトークンを購入する形を取ったということだ。これは「VCなし」という設定にも矛盾せず、MMは確かにVCではない。

Warning:ただし注意せよ、Hyperliquidのデータは完全に透明ではなく、特に2024年11月以前はそうである。

MMにとって、Hyperliquidの強力なリバウンドメカニズムは彼らの長期的利益を保証し、Hyperliquid自身も長期的な流動性サポートを得ることができ、こうして「トークン発行後取引量低下→トークン価格下落→最終的にノードが無人になる」という三重苦を打破した。

@Mint_Venturesの試算によると、エアドロップ前後で約5000万ドルがリバウンド基金(Assistance Fund)に流入し、HLPへの4000万ドルと合わせて、後者はマーケットメーキング費用、前者は全体的なマーケティング費用と見なせる。VCやMMの部分はその中に埋もれ、正確に区別できない。

MMに加え、HLPとリバウンドメカニズムも価格支持に貢献しているが、HLPの最終的な使用権はHyperliquidチームに委ねられている。$JELLYJELLY事件では、チームはHLP金庫から2000万ドルの不良債権を補填することを決定したが、$XPLのヘッジ事件ではユーザーに損失を負担させる選択をした。

しかし良い知らせもある。Arthur Hayesが500万ドル相当を売却した後、DragonFlyが300万ドル相当を即座に買い入れた。

機関はHyperliquidを捨てていない。唯一の議論は、$HYPEの価値が一体いくらなのかということだ。

レバレッジの価格

販売曲線を延長し、売却スピードを緩やかにする。

金利とは資金の流動速度であり、価格とは双方の評価差である。

単純にHyperliquidの収入と支出を比較すれば、収入は現物上場料(ダッチオークション)、現物手数料、先物手数料、清算料、Builder Codesの分配収益があり、支出はリバウンドとバーンの二つである。

しかし、これほど単純ではない。そうでなければ、$HYPEの価格は取引量の別の表現となり、$BNBの約10%、すなわち100ドル程度になるはずだが、現状は40〜50ドルにとどまっている。

画像説明:$HYPEリバウンド価格、出典:@asxn_r

前述に続くが、$HYPEのリバウンドはイーサリアム財団が高値圏で売却するのと対照的であり、エコシステムの正常な発展を妨げず、リバウンドだけで価格を吊り上げるような虚偽の繁栄を避けている。EFが売りに出たら、あなたはすぐに逃げるべきだ。

$HYPE評価体系を攪乱する要因は以下の三つである:

-

高支配率。HYPEの主要な現物および先物取引量はすべてHyperCore内で発生しており、財団が大部分の$HYPEのステーキングおよび流通量を支配している;

-

営業比率(P/S)。P/Sは十分に取引された市場でのみ有効である。Coinbase、CircleはそれぞれCEXとステーブルコインの米国株価を代表するが、$HYPEは高支配下で「価格操作」が可能である;

-

機関価格。ETH、DATの主体的参加、およびステーキングシステムとHyperEVMエコシステムの相互融合はまだ成長期にあり、$BNBが周期を超えて築いた市場コンセンサスを経験していない。

ただしP/Sは我々に一種の幻想を与える。数字によってもたらされる虚偽の客観性である。それでも単純にP/Sを計算し、HYPEと1000ドルの距離を確かめてみよう:

-

現時点で、Hyperliquidの2025年収入は7.3億ドル。年間収入10億ドルが妥当と仮定し、時価総額150億ドルなら、P/Sは約15となる

-

CoinbaseのP/Sは11.8。ビナンの年間収入は約100億ドル、BNB時価総額は1360億ドルで、P/Sは約13.6。Robinhoodは現状30で明らかに高すぎるが、6月のカンヌ発表会前はちょうど11.4だった。

あまり正確ではないが、正常なCEX/暗号証券会社の米国株P/Sは約11前後であり、つまりトークン価格には10倍のレバレッジが含まれており、それが市場の10倍の想像空間の割引価格である。

しかし、Hyperliquidの価格は複数の方法で「運営」されている。唯一の問題は、Arthur Hayesが$HYPEのリバウンドが売却圧力を上回れないと考えており、11月29日に2.378億枚の$HYPEがロック解除され、大量の売りが出ることでHYPEの将来を潰すと予測しているが、長期予測126倍は維持している。

S2終了に際し、Hyperliquidチームは直接のエアドロップではなくNFTへの価値付加を選択した。これは$HYPEの売却圧力を直接生むのではなく、HyperEVMへの誘導とも言える。

$BNBはビナンの取引領域における唯一無二の地位の象徴である。HyperliquidがPerp DEX領域で王座に君臨するだけでは不十分であり、ビナンを打ち負かさなければ$HYPEを高位に維持できない。相場が激しく変動したり、弱気相場に転じたりすれば、今の巨大な買い需要も逆に売り圧力に変わる。USTはビットコインではない。$HYPEもまた$BNBではないかもしれない。

どちらかが、次の生き残るビナンか、次の死ぬFTXである。

結語

そよ風の種を播き、後世に嵐を残す。

Hyperliquidは時代を超越したわけではない。稀有な時間的チャンスを掴み、市場の要素を組み合わせることで最大の協働効果を生み出した。初期のMidjourneyも同様である。HyperliquidはPerpを真に小口投資家の市場、DeFi OGの日常的なオンチェーン利用、機関の実験場、そして巨鯨の狩場へと押し広げた。

思い切ってMemeを解放し、チャンスを掴んで自らを大きくする。

大きくなった後、Hyperliquidは売却モードを選ばず、$HYPE価格を中程度の水準で維持しようとした。注意すべきは、BNBを1000ドルまで引き上げるのにビナンは8年かかったことだ。3年のHyperliquid、2年の$HYPEには、まだ追いつくための長い時間が残されている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News