a16zがAIアプリケーショントップ100ランキングを発表:ChatGPTの覇権が弱まり、グローバル市場は三極化へ

TechFlow厳選深潮セレクト

a16zがAIアプリケーショントップ100ランキングを発表:ChatGPTの覇権が弱まり、グローバル市場は三極化へ

AIは、人々がすでに使用しているツールにますます深く組み込まれています。

著者:ethn、a16z

編集・翻訳:TechFlow

TechFlow解説: a16zは、生成AI向け消費者アプリランキングの第6版を発表しました。ChatGPTの週間アクティブユーザー数は9億人に達していますが、GeminiおよびClaudeの有料契約者増加率はさらに高く、「デフォルトAIアシスタント」を巡る競争が本格化しています。

今回の最大の変更点は、CapCut、Canva、Notionなど「AI機能が既にコア体験となっている」定評ある製品をランキングに新たに含めたこと、およびAgent(エージェント)、AIブラウザ、デスクトップアプリを初めてカバーしたことです。

著者のOlivia Moore氏はa16zコンシューマーチームのパートナーであり、本レポートは現時点でAI消費者アプリ市場の動向を追跡する上で最も体系的な公開データの一つです。

本文は以下の通り:

3年前、私たちはこのランキングの初版を発表しました。その目的は単純明快でした——どの生成AI製品が実際に一般消費者に使われているのかを明らかにすることです。当時、「AIネイティブ」企業とそれ以外の企業との境界線は明確でした。ChatGPT、Midjourney、Character.AIは基盤となる大規模言語モデル(LLM)からゼロベースで構築された製品であり、それ以外のソフトウェア業界は、この新技術をどう活用すべきか模索していた時期でした。

しかし、この境界線はもはや成立していません。CapCutは動画編集ツールですが、月間モバイルアクティブユーザー数は7億3,600万人に達し、その人気機能——背景除去、AIエフェクト、自動字幕、テキストから動画生成——はすべてAIによって駆動されています。Canvaの成長エンジンは、Magic Suite AIツール群に完全に依拠しています。Notionの有料AI機能の付加率は、1年間で20%から50%以上へと急上昇し、現在AI機能が同社のARR(年間 recurring 収益)の約半分を占めています。

本版からは、生成AIがすでにコア体験となったあらゆる消費者向け製品——CapCut、Canva、Notion、Picsart、Freepik、Grammarly——を対象範囲に拡大しました。これにより、人々が実際どのようにAIを使っているかをより正確に反映できると考えますが、ランキング上位の製品の多くは依然としてAIネイティブです。

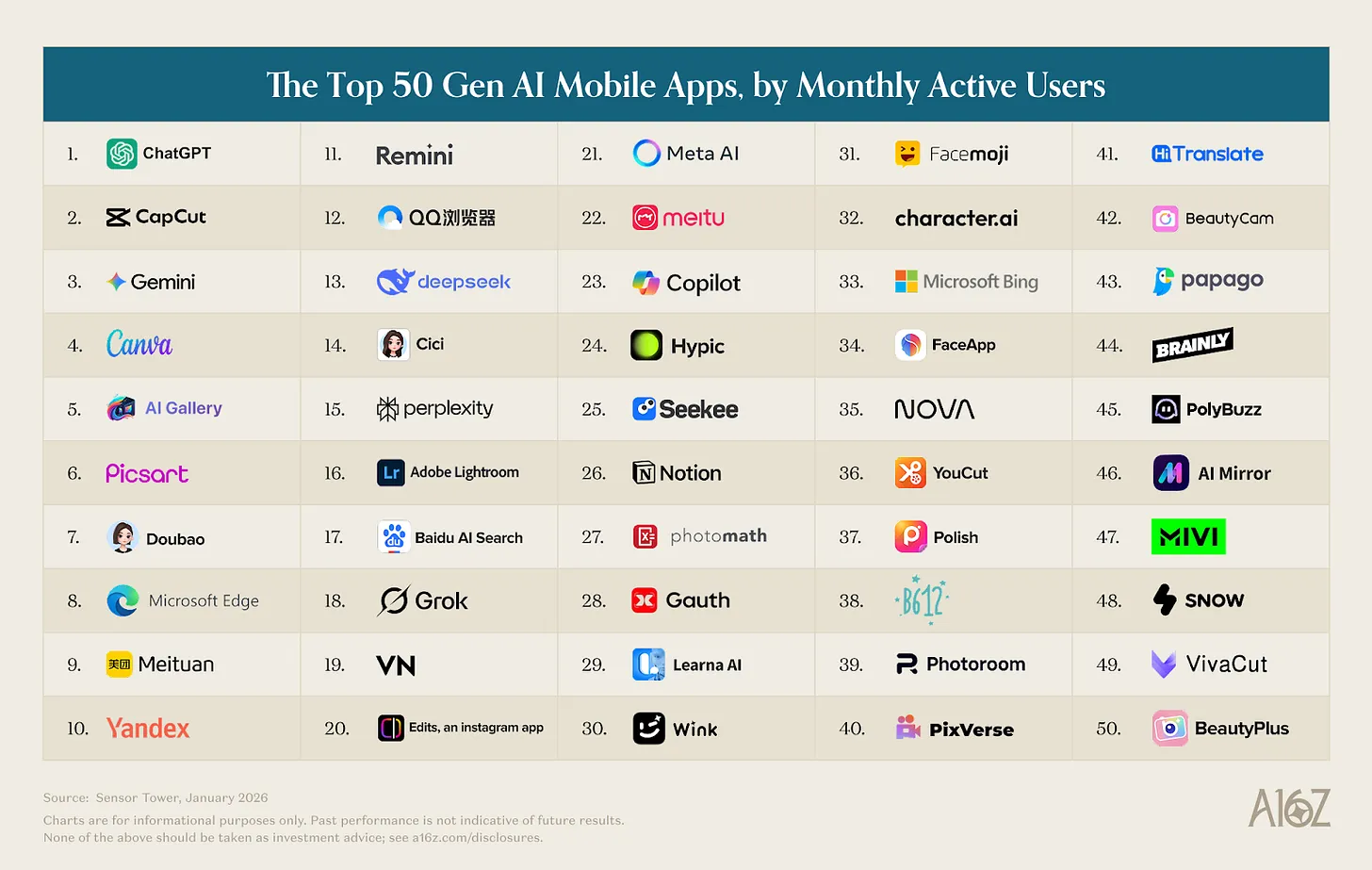

図注:2026年3月版「Top 100 生成AI消費者アプリ」完全リスト

従来通り、Web版の順位は月間独立訪問者数(データ提供元:SimilarWeb、2026年1月時点)に基づき、モバイル版の順位は月間アクティブユーザー数(データ提供元:Sensor Tower、2026年1月時点)に基づきます。以下が主な発見です:

1. ChatGPTが首位を維持、しかし「デフォルトAIアシスタント」を巡る競争は始まっている

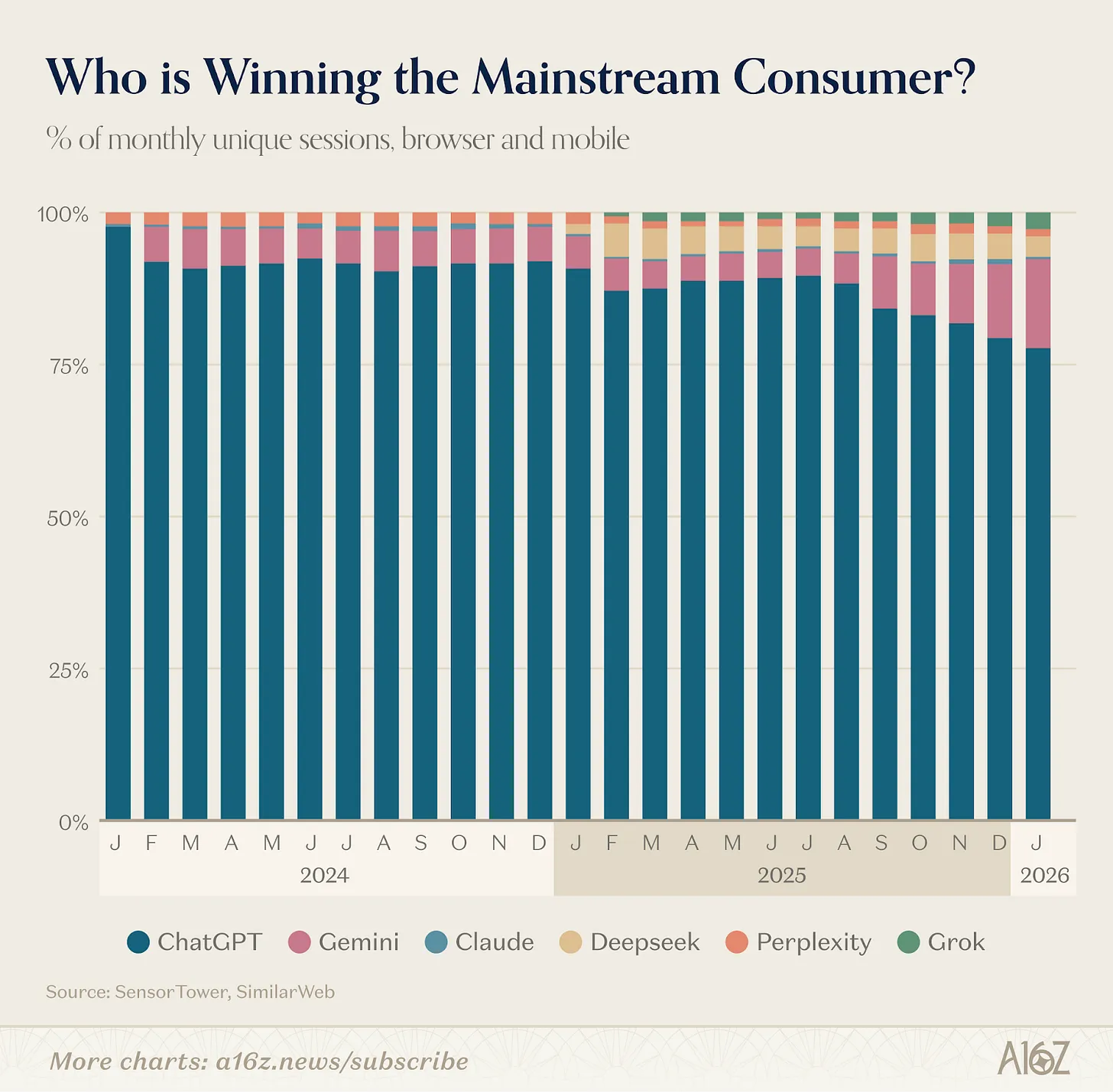

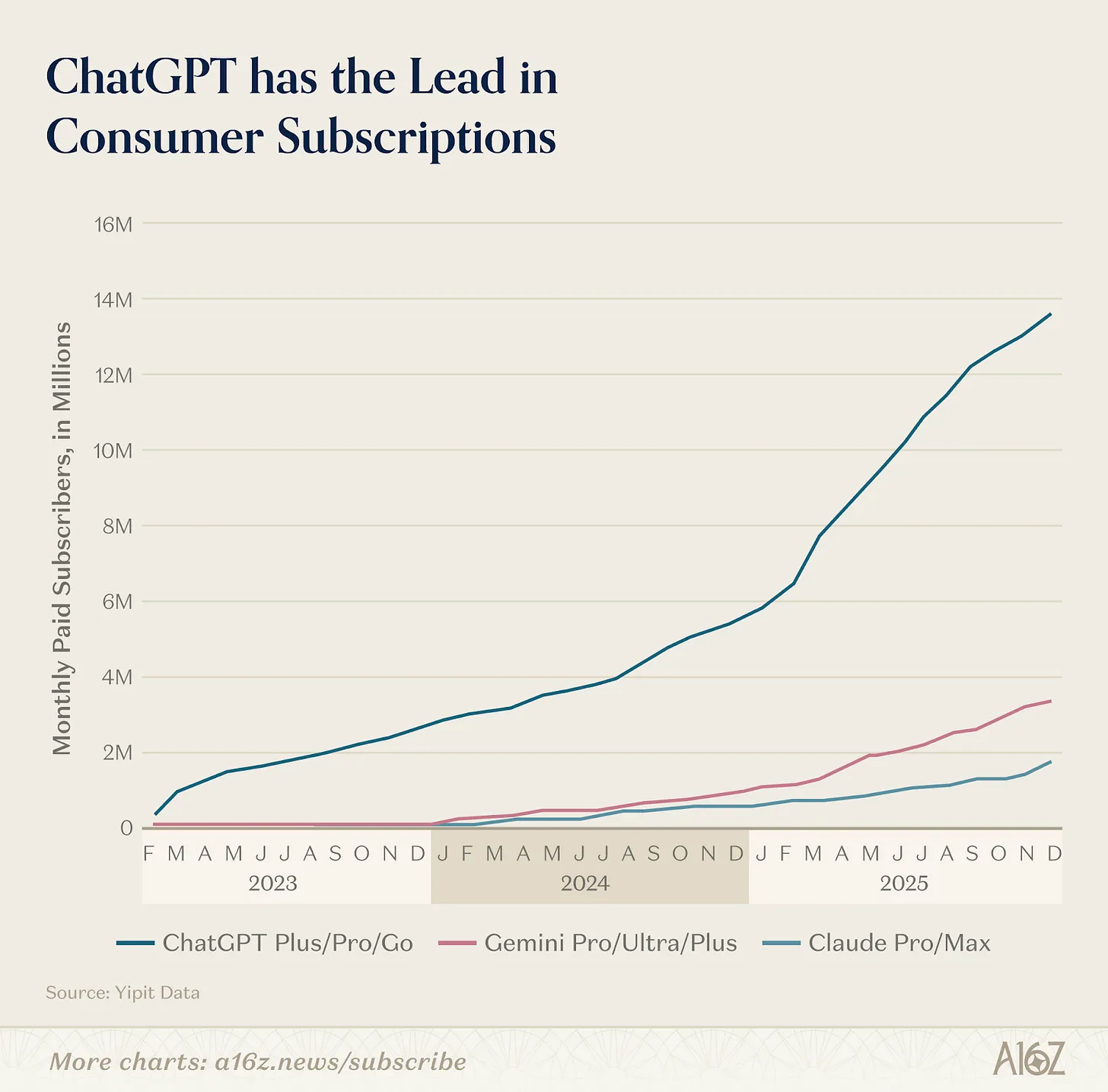

ChatGPTは、引き続き最大規模の消費者向けAI製品であり、その差は圧倒的です。Webトラフィックは2位のGeminiの2.7倍、モバイル月間アクティブユーザー数はGeminiの2.5倍です。ChatGPTの週間アクティブユーザー数は過去1年間で5億人増加し、現在9億人に達しています。規模が大きくなればなるほど成長は難しくなるという原則を考えると、この数字は驚異的です——世界人口の10%以上が毎週ChatGPTを利用しているのです。

ただし、競争の枠組みは広がり始めています。他社の汎用プラットフォームが、特定のユースケースに特化して力を発揮しつつあります。GeminiおよびClaudeは、米国における有料サブスクリプションの伸びが過去1年間で加速しています(とはいえ、規模では依然としてChatGPTに大きく遅れを取っています——ChatGPTの有料ユーザー数はClaudeの8倍、Geminiの4倍です)。Yipit Dataによると、2026年1月時点でClaudeの有料ユーザー数は前年比200%超、Geminiは258%の伸びを記録しています。また、「複数プラットフォーム併用」の傾向も顕著になっており、ChatGPTのWeb版週間アクティブユーザーの約20%が、同一週にGeminiも利用しています。

なぜこのような状況が起きているのでしょうか? 競合他社が積極的に投資を進めているからです。Googleはクリエイティブモデル分野で見事な勝利を収めました——Nano Bananaはリリース初週に2億枚の画像を生成し、Geminiに1,000万人の新規ユーザーをもたらしました。Veo 3は、AIによる動画生成の歴史的ブレイクスルーと広く評価されています。一方、Anthropicは専門家ユーザーに焦点を当て、Cowork、Chrome向けClaude、ExcelおよびPowerPoint用プラグイン、そして何より重要なClaude Codeをリリースしました。

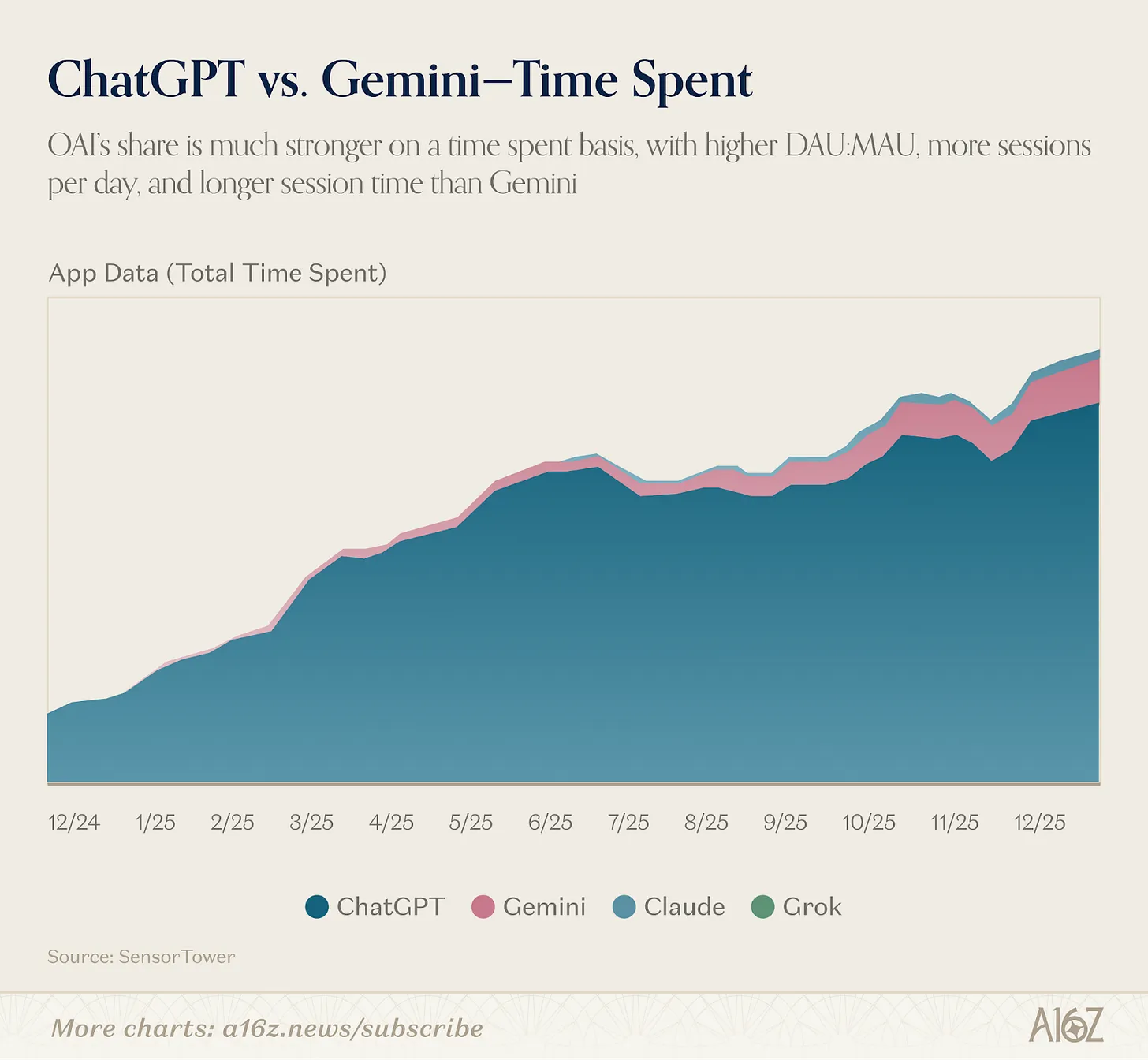

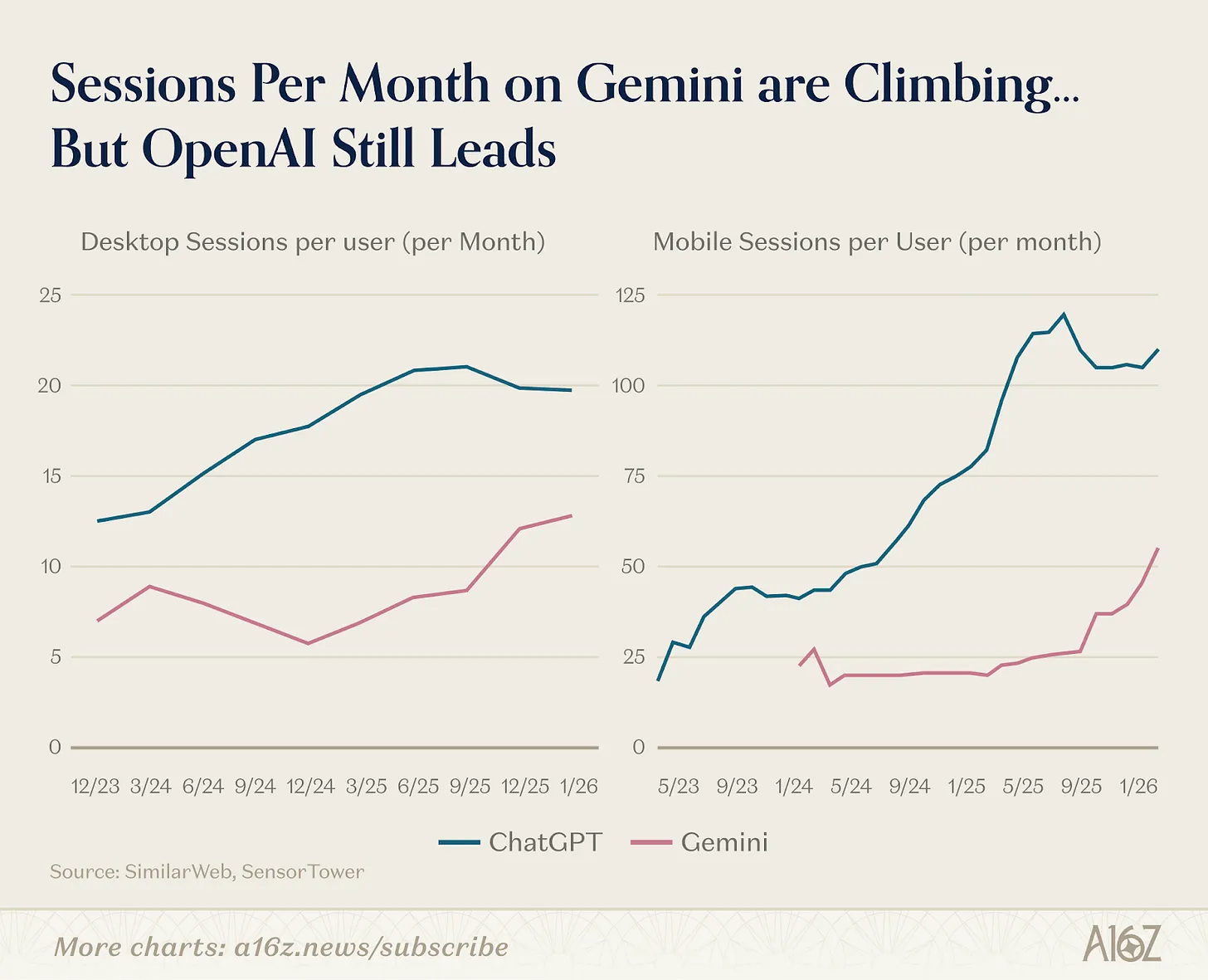

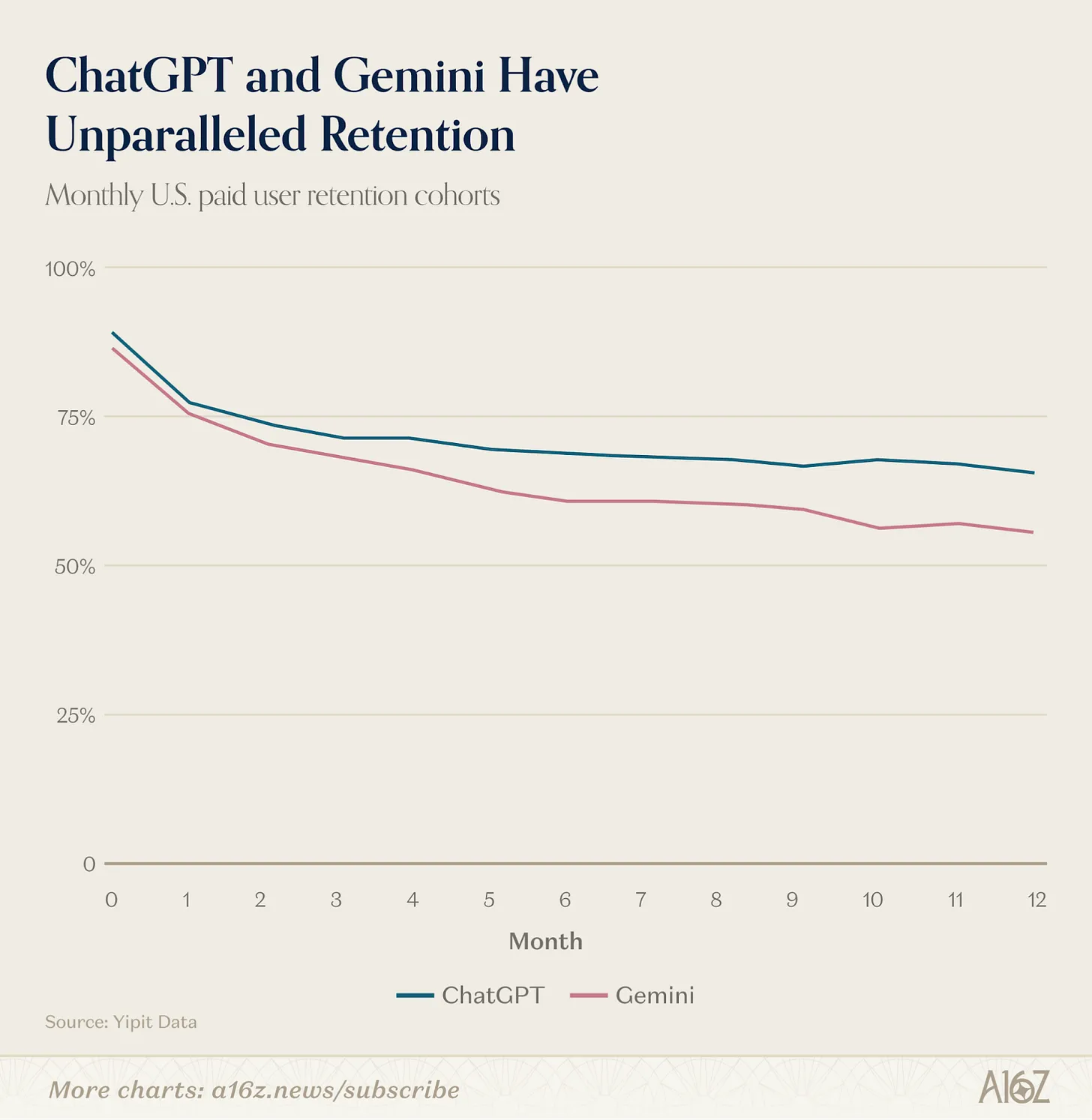

この競争は、単に「今誰がリードしているか」ではなく、「誰が構造的な壁を築けるか」を問うものです。コンテキストは蓄積されます:LLMがあなたについて知れば知るほど、提供する結果の質は高まり、あなたはますますそのサービスに依存するようになります。初期データによると、GeminiのWeb版における1ユーザーあたりの月間会話数は増加傾向にありますが、それでもChatGPTには1.3倍の差をつけられています。モバイル領域では、ChatGPTの優位性はさらに顕著で、1ユーザーあたりの月間会話数はGeminiの2.2倍です。Yipit Dataの調査によると、両社の米国における消費者向け有料ユーザーの継続率(retention rate)は、いずれも業界トップクラスです。

次の層のロックインは、アプリストアから生じます。ChatGPTおよびClaudeはどちらも、接続型エコシステム(connector ecosystem)を展開しています——ChatGPTはGPTsおよびApps、ClaudeはMCP統合およびConnectorsを通じて、ユーザーがアシスタント上に自身のワークフローを構築できるようにしています。ユーザーがAIをカレンダー、メール、CRMと連携させた時点で、切り替えコストは急激に高まります。開発者は、ユーザー数が最も多いプラットフォームに集中する傾向があり、これはかつてのプラットフォーム戦争と同様の「飛輪効果(flywheel effect)」を生み出します。

各プラットフォームの戦略的分岐は、すでに明確に現れています。Sam Altman氏はかつて、OpenAIの目標は「数十億人の、サブスクリプション費用を支払えない人々にもAIを届けること」であると述べており、これが同社が広告配信を開始した理由でもあります。また、OpenAIは「Sign in with ChatGPT」というID層を導入し、AIアシスタントを消費者とインターネットの間の「デフォルトインターフェース」と位置づけようとしています。その野心は、ChatGPTをあらゆる行動の起点——ショッピング、ホテル予約、ウェブ閲覧、健康管理、日常生活——にすることです。

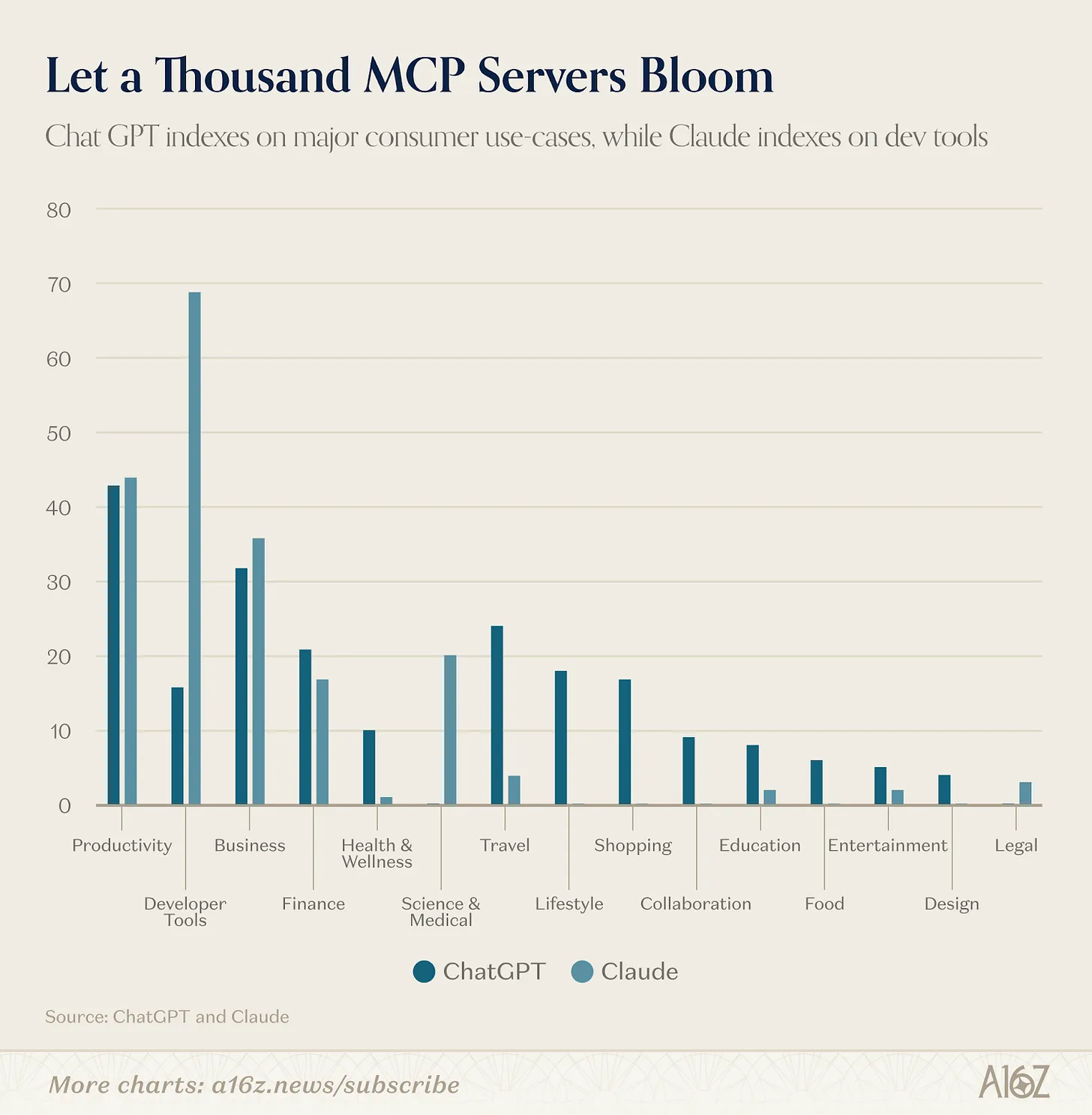

アプリディレクトリもこうした差異を反映しています。2月末時点で、ChatGPTのアプリストアは13カテゴリ、220件のアプリをカバーしています。Claudeは約160件の厳選されたコネクタに加え、約50件のコミュニティ主導のMCPサーバーを提供しています。しかしその重複数はわずか41件——両ディレクトリの合計に対する比率は約11%に過ぎません。しかもこれら41件は、Slack、Notion、Figma、Gmail、Google Calendar、HubSpot、Stripeなど、誰もが日常的に使う汎用生産性ツールばかりです。

これらのコアツールを除けば、両プラットフォームはほぼ完全に異なる方向へ進んでいます。ChatGPTは旅行、ショッピング、グルメ、ヘルスケア、ライフスタイル、エンターテインメントといったカテゴリで85件以上の独占アプリを擁しており、Claudeはこれらのカテゴリではほとんどゼロに近いです。これらはすべて消費者向けトランザクション系のユースケース——Expediaでの航空券予約、Instacartによる食料品購入、Zillowでの不動産検索、MyFitnessPalによる栄養管理——です。これは、AI企業の中でも最も攻撃的な「スーパーアプリ」戦略です。一方、Claudeの独占統合は、専門領域に偏っています——金融データ端末(PitchBook、FactSet、Moody's、MSCI)、開発者インフラ(Sentry、Supabase、Snowflake、Databricks)、科学・医療ツール(PubMed、Clinical Trials、Benchling)、そしてChatGPTには類を見ないオープンソースのMCPコミュニティです。

Anthropicは、AIの上級ユーザー(開発者、知識労働者など)に焦点を当てているようです。こうしたユーザーは、高額な直接サブスクリプションに支払う意思と能力を持っています。一方、ChatGPTも同様のターゲット層向けにCodexやFrontierといった製品を提供していますが、同時に「真にマス層のためのプラットフォーム」になることを目指しています——これはユーザー基盤の拡大とともに、さらなる収益化の道を開く可能性があります。すでに広告のテストを開始しており、取引手数料収益も自然な次のステップとして考えられます。

もしAIアシスタントが単なるチャットウィンドウではなく、OSレベルの環境になるとすれば、この競争は検索市場のような「1社が90%のシェアを握る」構図ではなく、モバイルOS戦争のように、理念の全く異なる2つのプラットフォームがそれぞれ数兆ドル規模のエコシステムを築く構図へと進むかもしれません。

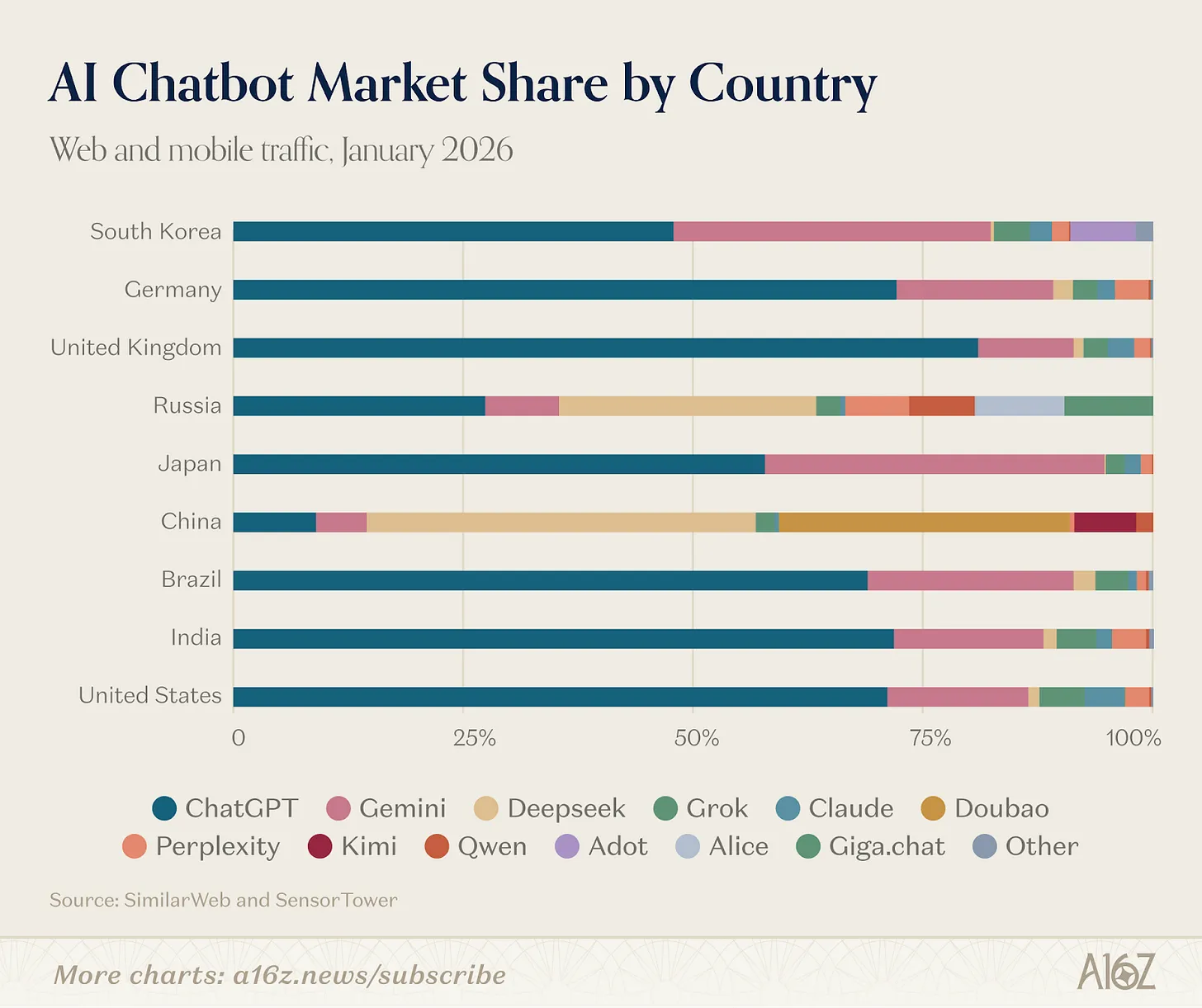

2. グローバルな利用は製品単位で分裂している

地理的観点から見ると、AI市場は3つの明確に分離したエコシステムへと分裂しており、その差はさらに広がっています。

欧米のAIツールは、非常に似通ったユーザーベースを共有しています。ChatGPT、Claude、Gemini、Perplexityの主要市場は、いずれもアメリカ、インド、ブラジル、イギリス、インドネシアという同じ池から成り立っており、ただ順序が異なるだけです。中国やロシアではいずれも有意な利用が見られません。その理由は政策にあります:2022年以降、欧米の技術制裁によりロシアは米国製AIツールへのアクセスが制限され、中国ではAIプロバイダーに対して登録・届出、データのローカライズ保管、および審査規則の遵守が義務付けられています。

DeepSeekは、唯一の多陣営横断型製品です。Webトラフィックの内訳は中国(33.5%)、ロシア(7.1%)、アメリカ(6.6%)で、モバイルでも同様の傾向です。中国のユーザーは、バイトダンスのDouyin(豆包)や国内製Kimiなども広く利用しています。

ロシアは、当レポートの初期版ではほとんど独立した市場として認識されていませんでしたが、今や第三の極へと成長し、DeepSeekの浸透率は第2位となっています。Alice AIアシスタントを統合したYandexブラウザの月間アクティブユーザー数は7,100万人に達し、グローバルモバイルAI製品トップ10入りを果たしました。SberのGigaChatも、今回初めてWeb版ランキングに登場しています。このパターンは中国と酷似しており、ただ時間が圧縮されているだけです:制裁が空白を作り出し、国内製品が2年以内にそれを埋めました。

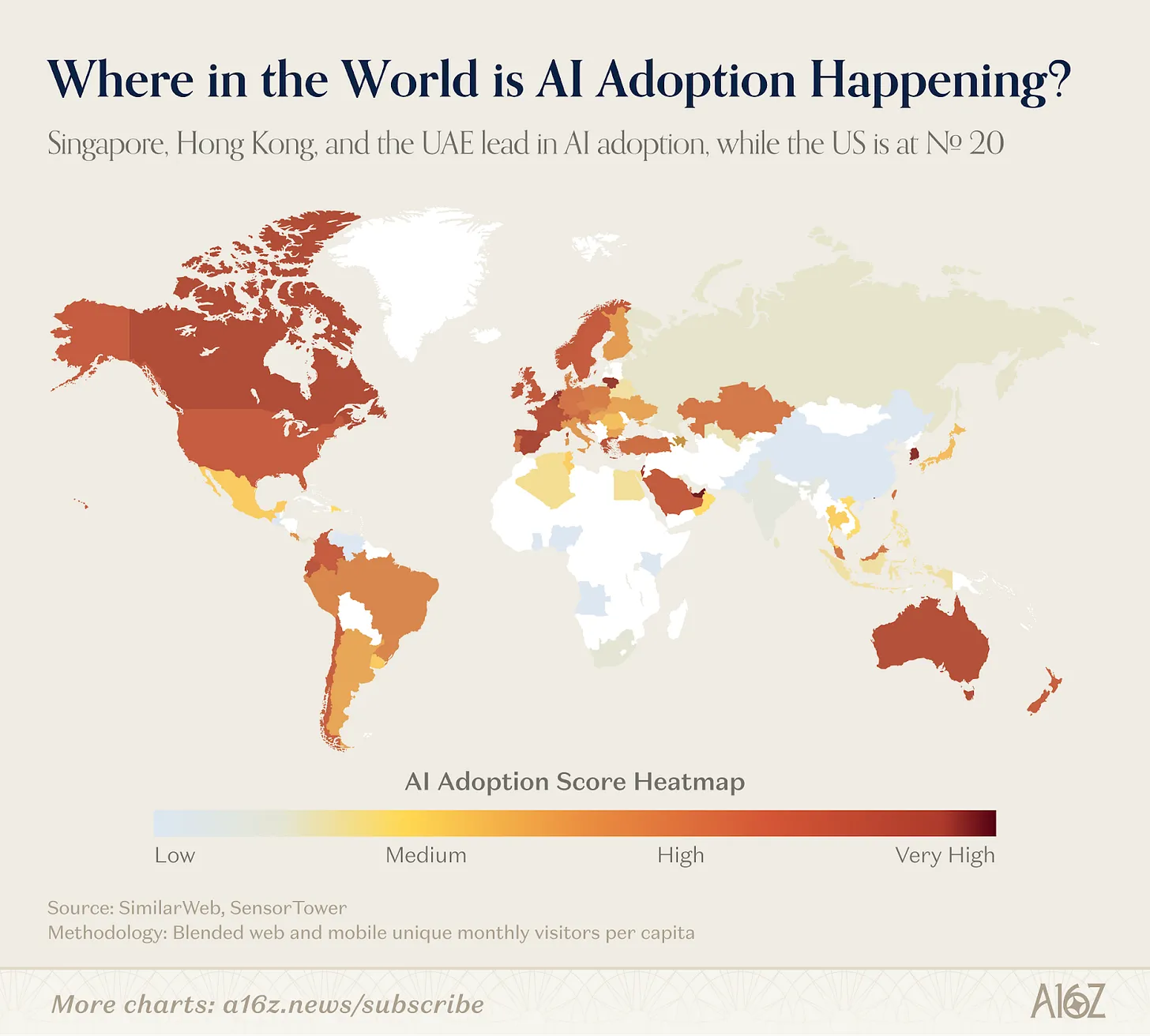

一人当たりのAI採用度合いを測定するため、私たちはシンプルな指数を構築しました。これはWeb版の1人当たり訪問数とモバイル版の1人当たり月間アクティブユーザー数を統合し、0~100のスケールで評価します。その結果、地理的構図が再定義されました。シンガポールが1位となり、次いでUAE、香港、韓国が続きます。AI製品の多くが生まれた地であるアメリカは、20位にとどまりました。

図注:生成AIの一人当たり採用指数(0–100)、シンガポールが首位、アメリカは20位

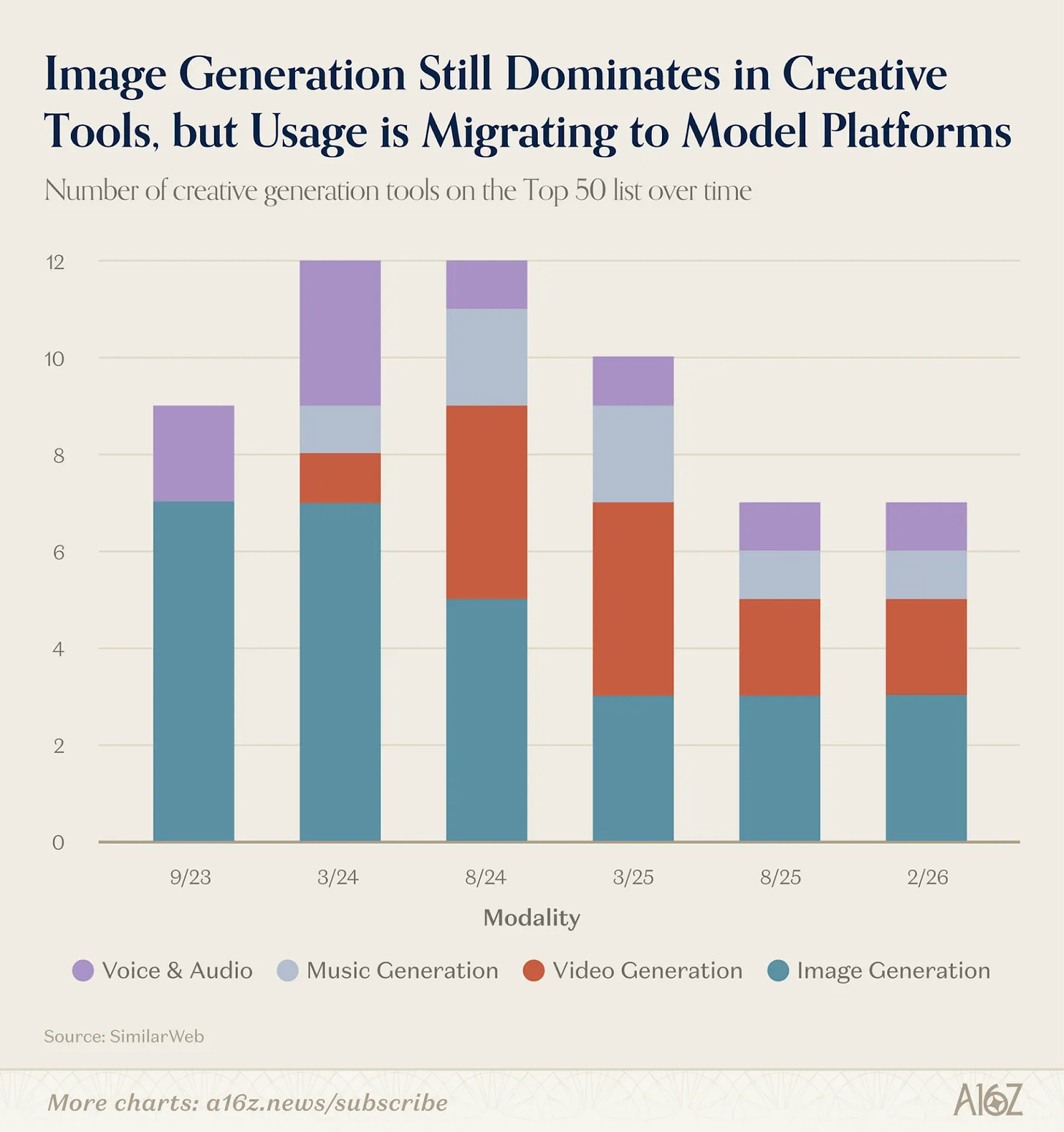

3. クリエイティブツールの大幅な再編

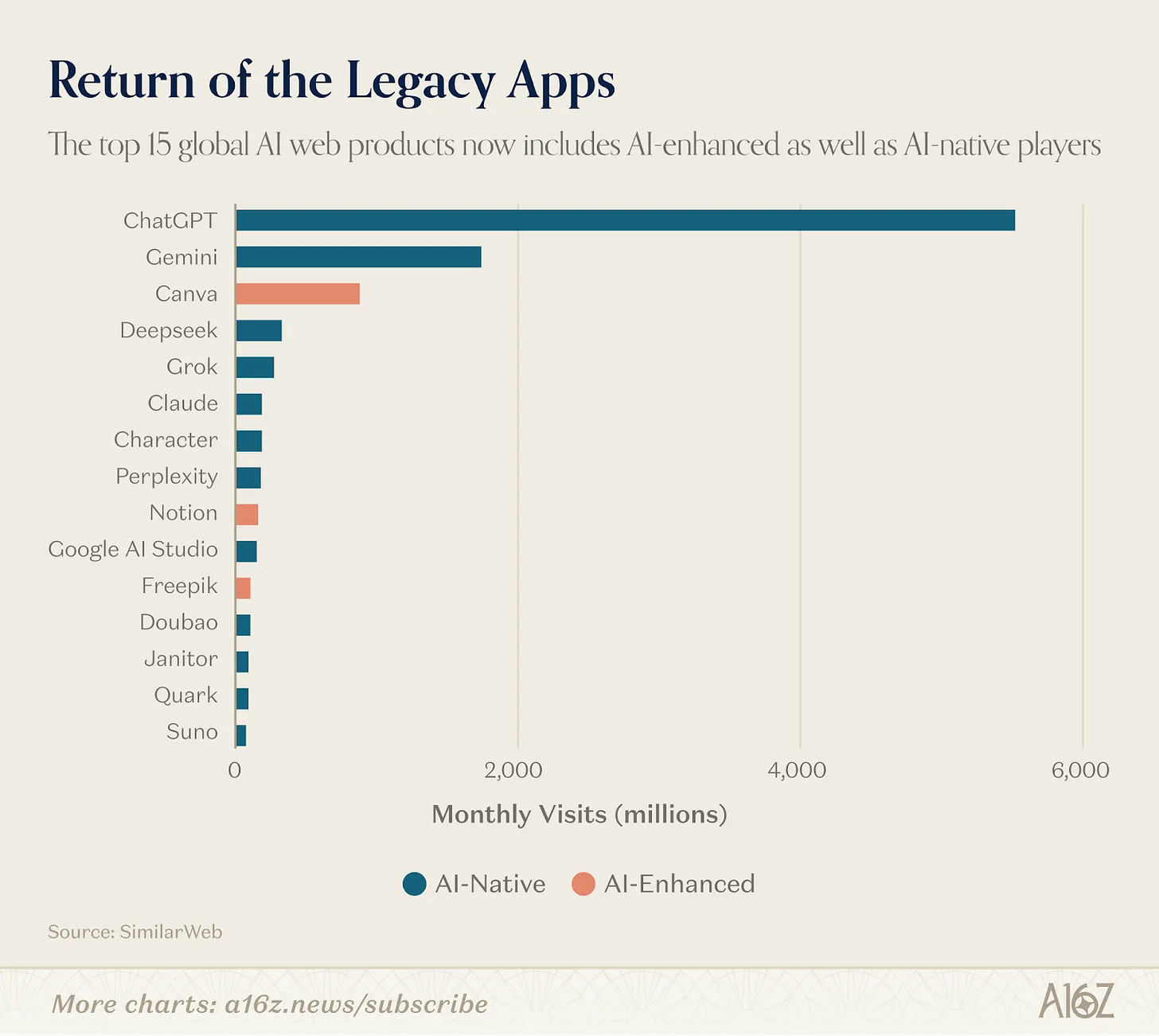

Midjourney、DALL-E、Stable Diffusionは、多くの初期ユーザーを生成AIの世界へと導いた製品です——これらはいずれもChatGPTより前にリリースされました。画像生成ツールは、(動画・音声生成が後発だったこともあり)クリエイティブカテゴリを長らく支配し、当レポートの初版から第3版まで、常にランキング上位を占めていました。このカテゴリはその後、大きく変化しました。

2023年9月の初版では、Web版のクリエイティブツール9件のうち7件が画像生成器でした。3年後の今、画像生成器は3件のみに減りましたが、クリエイティブツール全体の数は7件と変わっていません。空いた枠を埋めたのは何か? 動画、音楽、音声生成製品が、画像生成器が退いた場所を占めています。

画像生成の物語は、「バンドル化による吸収」の物語です。ChatGPT(GPT Image 1.5)およびGemini(Nano Banana)の組み込み画像モデルの品質向上に伴い、独立型画像生成製品の参入障壁は急激に高まりました。初版ランキングではトップ10入りを果たしたMidjourneyは、現在46位まで後退しています。残った製品——Leonardo、Ideogram、CivitAI——は、特定のクリエイティブコミュニティに特化し、独自の価値観を体現する機能で差別化を図ろうとしており、汎用生成器との正面勝負は避けようとしています。

動画生成は、本版で最も変化の大きい領域です。Kling AI、Hailuo、Pixverseはいずれも実績あるユーザー基盤を築いており、中国発のモデルは出力品質で継続的にリードしています。Seedance 2.0を基盤とするアプリが次回版のランキングに登場しても驚きません。Veo 3は、この差を縮める最初の米国製モデルであり、Google Labsのトラフィックを押し上げました(ランキングは36位から25位へと上昇)。

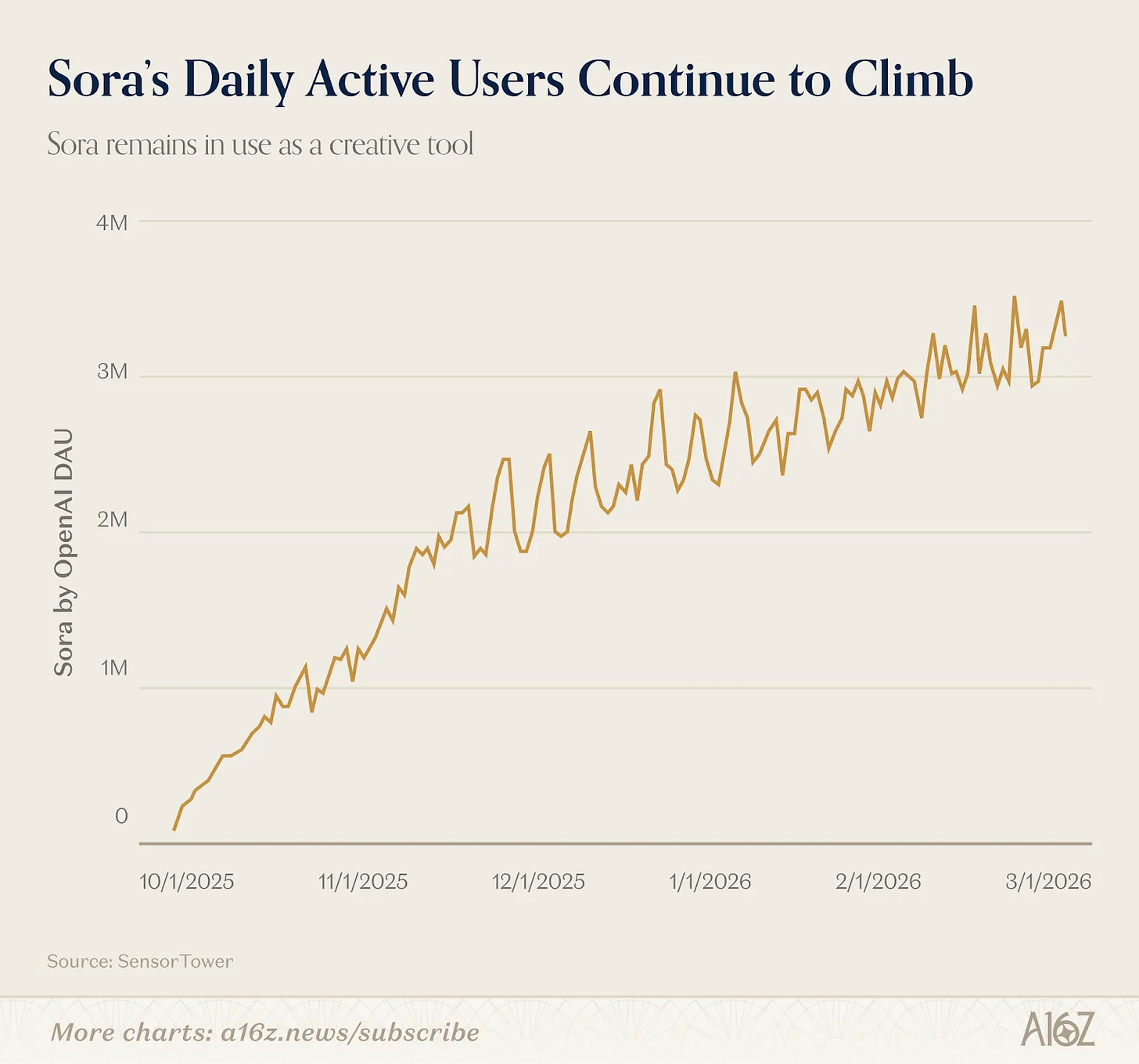

誰が欠けていますか? Soraです。OpenAIは2025年9月、Sora 2.0を独立アプリとしてリリースしました。ユーザーは自身のデジタルアバターを「Cameo」としてアップロードし、実在人物を含む動画を生成できます。Soraは連続20日間、米国App Storeのランキング1位を維持し、100万ダウンロードに至るまでのスピードは、ChatGPTを上回りました。その後ダウンロード数は減少しました。なぜならSoraはソーシャルアプリとしての持続的なウイルス的成長を果たせなかったからです(AI × ソーシャルという道筋は、まだ誰も確立できていません)。そのため、本版ではモバイルランキングに未登場です。しかしSensor Towerのデータによると、Soraのモバイル版日間アクティブユーザー数は依然として300万人を超え、AI動画クリエイターはこのモデルを活用し続けており、作成した作品を他のプラットフォームに投稿しています。

音楽および音声生成は、より防御的です。Sunoは前版と同順位(15位)を維持しています。ElevenLabsは2023年9月以降、毎版にランクインしており、そのコア機能——音声クローン、ナレーション、オーディオ制作——は十分に専門化されており、巨大テック企業の製品に「チェックボックスひとつ」の機能として取り込まれるには至っていません。

まとめると、この傾向には一定の法則があります:モデル大手やGoogle、OpenAIなどの大手プレイヤーが力を入れるクリエイティブ分野(画像、そして徐々に動画)では、独立型製品のトラフィックは圧迫される——ただし、マス層以外の、強い個性や高い単価を追求する製品には依然として余地があります。一方、大手がまだ本格的に手を出していない分野(音楽、音声)では、独立型製品の活動空間はより広がります。

4. Agent(エージェント)の時代到来

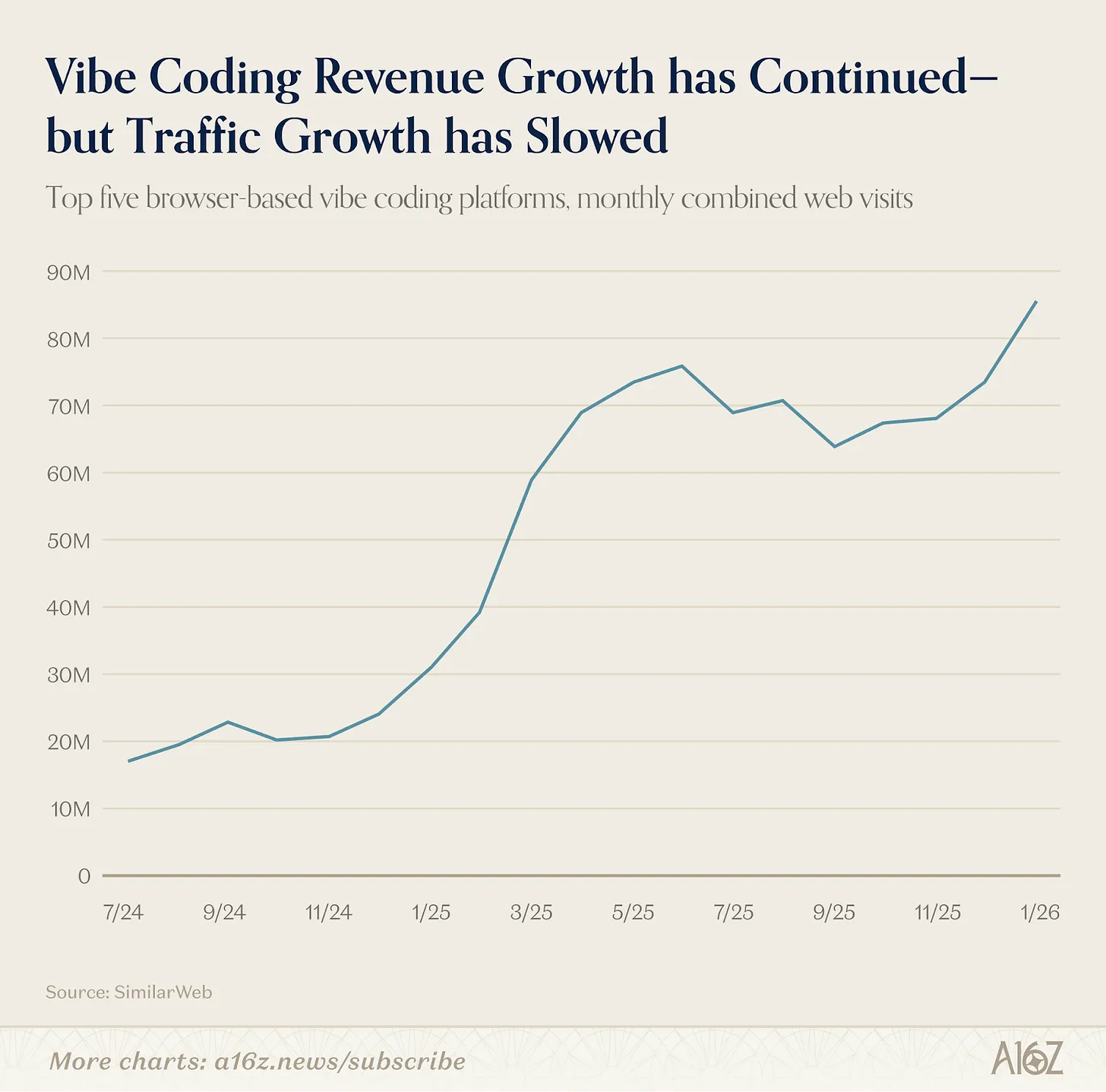

AIのAgent化への移行は、本版から始まったわけではありません——前版からすでに始まっており、その形態は「vibe coding(雰囲気プログラミング)」でした。Lovable、Cursor、Boltが2025年3月の当ランキングに登場したとき、それは新しい何かを示していました:AI製品が単に質問に答える、あるいはメディアを生成するだけでなく、ユーザーに代わって何かを「構築する」ようになったのです。それがAgentの行動であり、ただそれが垂直領域に限定されていたにすぎません。

Vibe codingは、技術系ユーザー(および準技術系ユーザー)において、高いリテンションを実証しました。本版ではReplitおよびLovableがランクインし、Claude Code(Claude経由)も含まれています。さらに成長の余地は十分にあります。なぜなら、このトレンドはまだ真正のマス市場には到達していないからです。上位5つのvibe codingプラットフォームのトラフィックは依然として増加していますが、初期の爆発的成長期に比べると伸び率は鈍化しています。ただし、多くの製品の収益は引き続き上昇しており、これは開発者やチームによる利用の強度が深まっていることを意味します。

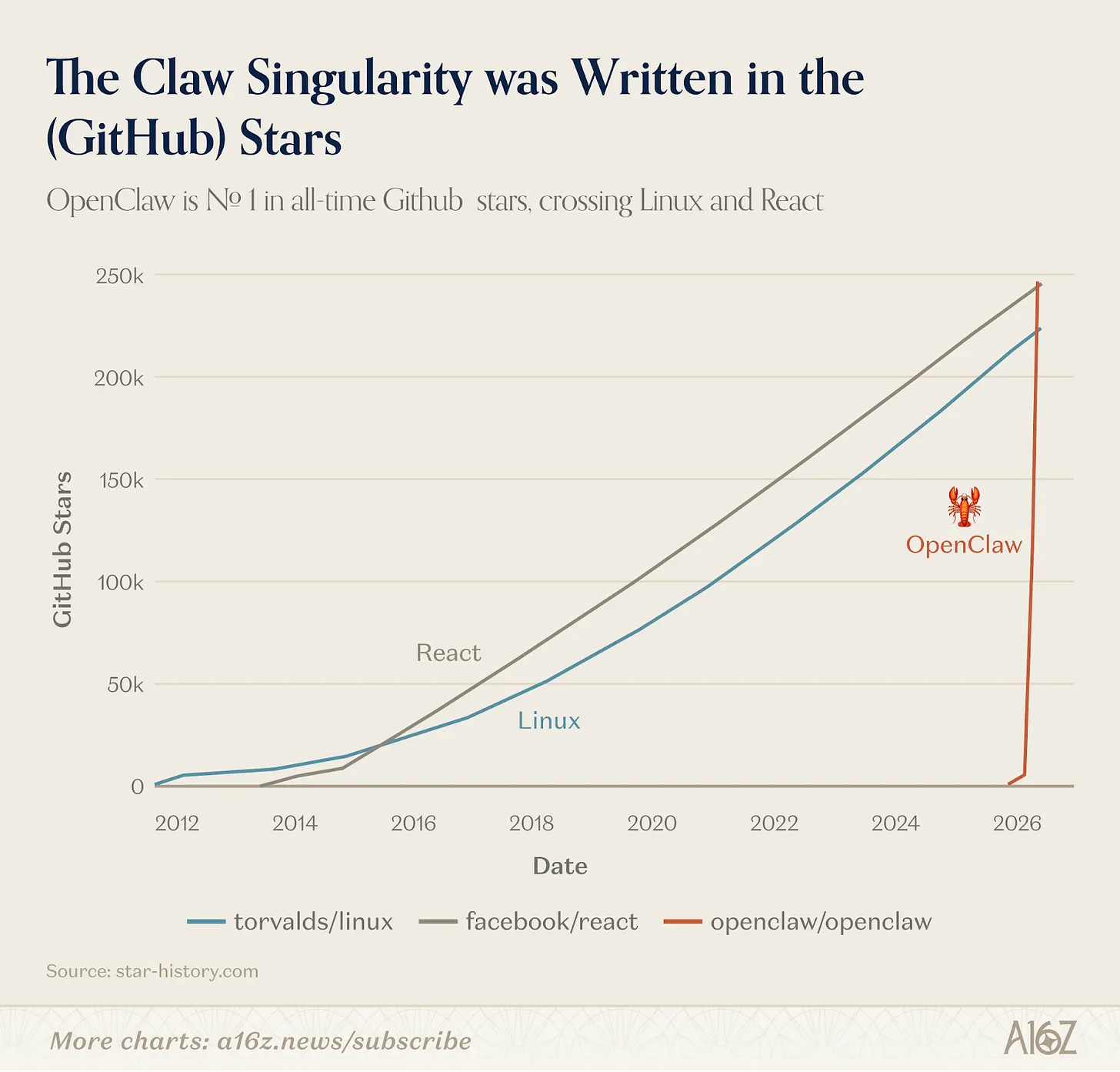

より最近では、汎用型Agentが浮上し始めています。2026年1月、オーストリアの開発者Peter Steinberger氏が始めた個人プロジェクト「OpenClaw」が、数週間でGitHub上で68,000スターを獲得し、主流メディアの報道も受けました。OpenClawは、ローカル環境で動作するAI Agentであり、ユーザーのメッセージアプリと連携して、マルチステップのタスクを代行します。

もしChatGPTが「AIと会話できる」瞬間を消費者に与えたのだとすれば、OpenClawは「AIが行動できる」瞬間を示すものかもしれません。この製品は開発者コミュニティで大きな反響を呼びました——分析期間を1月から2月に延長すれば、OpenClawはWeb版ランキングのトップ30入りを果たすでしょう。

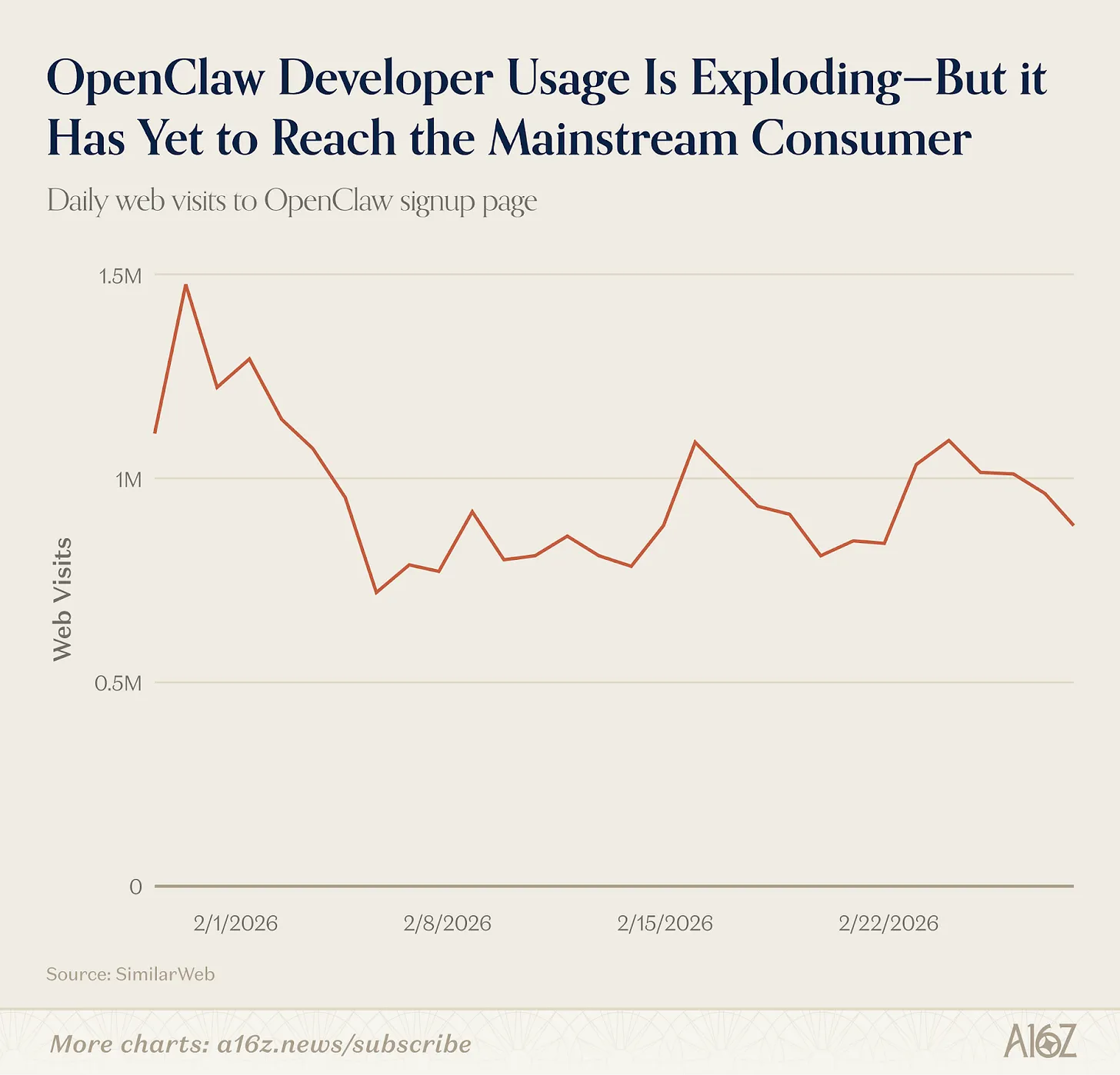

ただし、OpenClawはまだ消費者向け製品ではありません——インストールと保守にはターミナル操作の知識が必要です。OpenClawは技術系ユーザーの間で着実に支持を拡大しており、3月初旬にはGitHubで最多スターを獲得するプロジェクトとなり、ReactやLinuxをも上回りました。しかし、この製品はまだ「卒業」して真正のマス層に届いてはいません——少なくともOpenClawのインストールページにおける新規訪問者データを見る限り、成長は非常に平坦です。同プロジェクトは2026年2月にOpenAIに買収されましたが、これはより使いやすいOpenClawバージョンの登場を示唆しているかもしれません。

OpenClawは、ランキングに登場した唯一の汎用型Agentではありません。ManusおよびGensparkもランクインしています——どちらのプラットフォームも、消費者が研究、表計算分析、プレゼン資料作成といった開放型タスクをAIに委ね、AIがエンドツーエンドでワークフロー全体を完了させることが可能です。Manusは2度目のランクインであり、前回ランクイン後に2025年12月にMetaが約20億ドルで買収しました。Gensparkは本版の新顔——同社は今年初頭に3億ドルのシリーズB資金調達を完了し、1億ドルの年間収益(ARR)に達したと発表しました。

モバイルでは、消費者は通常、アプリではなくテキストを通じてAgentとやり取りします。インストール時に、ユーザーはOpenClawをWhatsApp、Telegram、Signalなどのプラットフォームと連携させ、友達にメッセージを送るように指令を送ると、バックグラウンドでタスクが実行されます。Pokeなどの他の製品も、SMSを通じて同様のAgent体験を提供しています。

こうした製品は、消費者が日常的に使用する汎用LLMアシスタント——ChatGPT、Claude、GeminiのAgent機能——と直接競合します。これらの巨大企業が自らのコネクタおよびアプリエコシステムを構築するにつれ、消費者はどれか1つをメインAgentとして選ぶでしょうか? 今後6ヶ月がその答えを示すでしょう。

5. AIがブラウザとアプリから「脱却」する

これまでの当ランキング各版は、AI製品を2つの指標——Web訪問数とモバイル月間アクティブユーザー数——で順位付けしてきました。しかし、新たなタイプのAI製品が台頭しており、これら2つの指標ではまったく捉えられないのです。過去1年間で最も重要な消費者向けAIの成長の一部は、この2つの次元では完全に不可視な製品において起こっています。

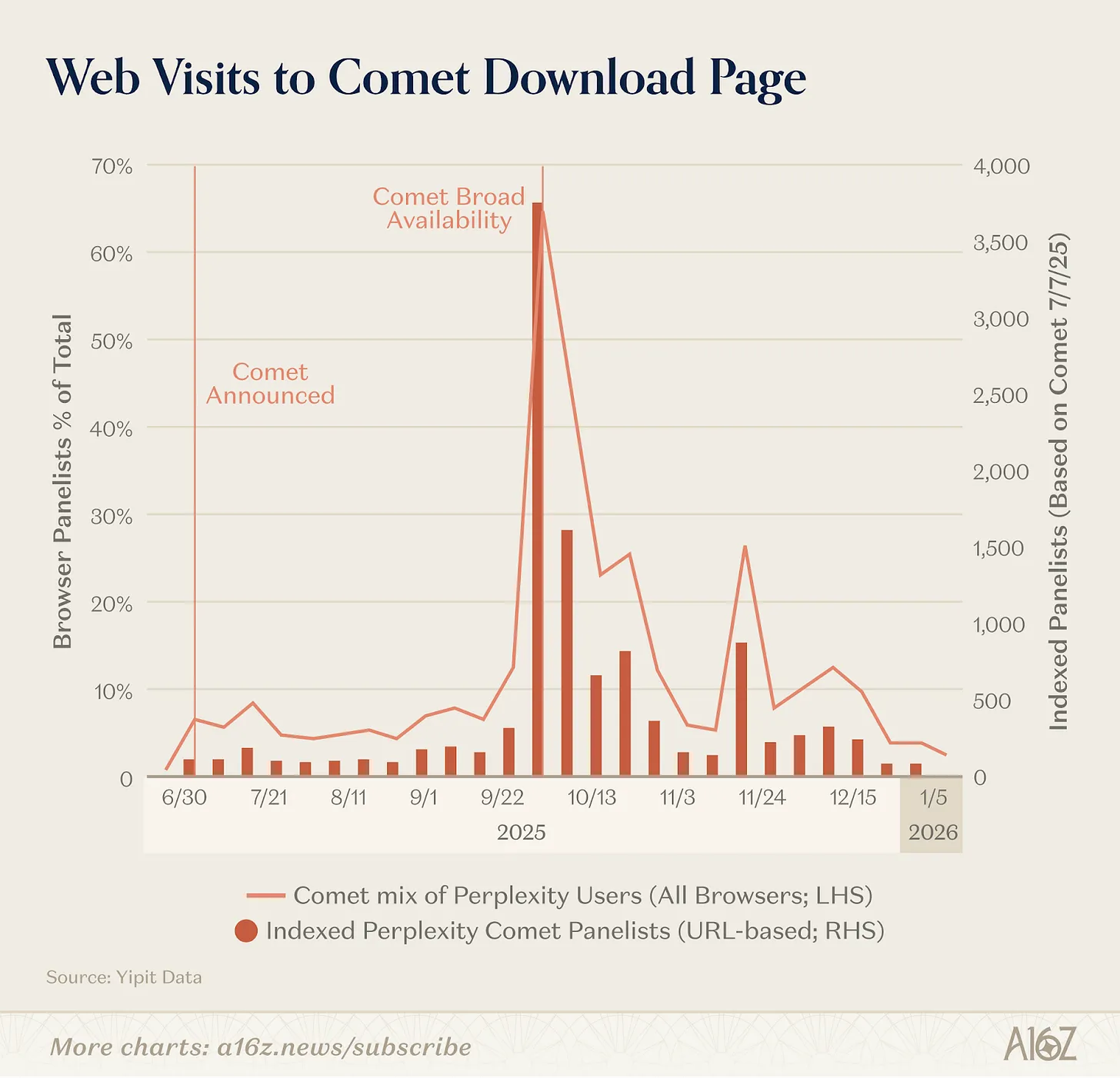

最も顕著な変化は、ブラウザそのものがAI製品になりつつあることです。過去9ヶ月間で、OpenAIはAtlas(各ページにChatGPTを内蔵したブラウザ)をリリースし、PerplexityはCometを、Browser Company(後にAtlassianが買収)はDiaをそれぞれ発表しました。Yipit Dataによると、PerplexityのCometが市場に与えた影響は最も大きく(ダウンロードページの訪問数で測定)、しかし現時点ではどのAIブラウザも加速的な成長を実現してはいません。

他のAI大手は、AIブラウザを新規に立ち上げるのではなく、既存ブラウザへのAI統合を選択しています。GoogleはChromeにGeminiを統合し、ユーザーのブラウザタブに応じて動的にWebアプリを生成するテスト版Discoをリリースしました。AnthropicはChrome向けClaudeをリリースし、ユーザーのClaudeまたはClaude Codeセッションと連携して、ウェブページ上で操作を実行可能にしています。

デスクトップ向けネイティブAIツールの成長は、特に開発者向けツールにおいてさらに激しいです。Claude Code——コマンドライン上の開発者向けAgent——は、わずか6ヶ月で年間収益10億ドルに達しました。OpenAIはMac向けの独立型Codexアプリをリリースし、同社によれば、Codexの3月初旬の週間アクティブユーザー数は200万人、週間成長率は25%に達しています。CursorはWeb版ランキングのトップ50を維持しています。

純粋な消費者にとって、最も一般的な独立型デスクトップAIアプリは音声関連です。Fireflies、Fathom、Otter、TL;DV、Granolaなどのノートツールは、PLG(Product-Led Growth)モデルでユーザーにリーチし、企業への浸透を進めています——上位5社の訪問者数を合計すると2,000万人を超えます。Notion(本版で初登場)などのワークスペースアプリも、ノート機能、リサーチAgent、さらにはタスク自動化といった形で、AI統合をますます積極的に行っています。

最後に、AIは、ユーザーがすでに日常的に使用しているツールに、ますます深く埋め込まれています。AnthropicはExcelおよびPowerPoint向けClaudeをリリースしました。OpenAIはExcel向けChatGPTをリリースしました。Googleは、GeminiをWorkspace全般——Docs、Sheets、Gmail、Meet——に深く統合し、ネイティブなAI機能を提供しています。さらに、Googleは2026年1月にPersonal Intelligenceをリリースし、GeminiをGmail、Google Photos、YouTube、Searchと連携させ、ユーザーのホテル予約、購入履歴、写真アルバム、視聴履歴などを参照できるようにしました。ユーザーが明示的に指示しなくても、アシスタントがこれら情報を活用できるのです。

このランキングに対する示唆は、私たちの順位付けが、人々が実際に最も多く使っているAI製品を過小評価しているということです。1日8時間Claude Codeを使い続ける開発者、Wisprを使ってメールを口述する知識労働者——こうした人々は重度のAIユーザーですが、Webトラフィックデータ上ではほとんど可視化されません。AIが「行き先」から「機能」へと変化する中で、私たちの方法論もそれに応じて進化させる必要があります。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News