Hyperliquid対Asterの包括的比較:DEXの新勢力、それぞれが得意技を発揮

TechFlow厳選深潮セレクト

Hyperliquid対Asterの包括的比較:DEXの新勢力、それぞれが得意技を発揮

花開両朵、天各一方。

著者:Nick Sawinyh

翻訳:TechFlow

分散型金融(DeFi)のエコシステムは進化を続け、革新的なプロトコルがオンチェーン取引および金融サービスの限界を押し広げています。HyperliquidとAsterは注目を集める新参者であり、同じくDeFi分野に位置しながらも、分散型取引および流動性提供という重要な課題に対して全く異なるアプローチを採用しています。

Hyperliquid:パフォーマンス重視のDEX

Hyperliquid は、中央集権型取引所(CEX)に匹敵する性能を持つ次世代の分散型取引所(DEX)を代表しています。2023年にリリースされたこのプロトコルは、独自のL1ブロックチェーン上で動作する完全オンチェーンのオーダーブック式取引所であり、取引に特化した最適化が施されています。専門トレーダーやマーケットメーカーから特に注目されており、彼らはそれまでDEXの執行品質や速度に不満を持っていました。Hyperliquidのアーキテクチャは高頻度取引(HFT)向けに設計され、サブ秒レベルのブロック生成時間と毎秒10万件以上の注文処理能力を備えています。これはAMMの単なるバリエーションではなく、分散型取引インフラに対する新しい構想です。同プロトコルは現物取引およびペプチ(永続的先物)取引をサポートし、一部の取引ペアでは最大50倍のレバレッジを提供しています。

Duneでさらに詳しいペプチ市場データを確認できます

Aster:流動性のアグリゲーション層

Aster はHyperliquidほど有名ではありませんが、DeFiインフラにおいてまったく異なる戦略を採っています。AsterはHyperliquidと直接競合するのではなく、流動性のアグリゲーションおよび最適化プロトコルとして位置づけています。このプラットフォームは、クロスチェーン・クロスプロトコルでの断片化問題に焦点を当て、複数の流動性ソース間で最適なルーティングと執行をユーザーに提供します。同プロトコルは複雑なアルゴリズムを使用して、複数のDEX、貸借プロトコル、その他のDeFiプリミティブから流動性を統合し、最終ユーザーにとっての操作を簡素化します。現在のマルチチェーン環境において、流動性はますます断片化しており、Asterのアプローチは極めて価値があります。

Duneでさらに詳しいペプチ市場データを確認できます

技術アーキテクチャ

Hyperliquidの専有L1ブロックチェーン

Hyperliquidが自前のLayer 1ブロックチェーンを構築したのは、既存インフラの制約があるためです。HyperBFTコンセンサスはTendermintの改良版であり、一貫した0.2秒のブロック生成時間と即時ファイナライゼーションを可能にします。この性能は、狭いスプレッドの維持および従来CEXでのみ可能だった高度な取引戦略の実行にとって不可欠です。オーダーブック自体は完全にオンチェーンで管理され、すべての注文、取消、取引が透明に記録されます。これは多くの「ハイブリッド型」DEXとは異なり、後者はオーダーブックをオフチェーンで管理し、決済のみをオンチェーンで行います。完全オンチェーン方式は完全な透明性を保証し、中央集権的な単一障害点を排除しますが、受け入れ可能なパフォーマンスを得るには高度な工学が必要です。同プロトコルは革新的なマージンシステムを採用しており、すべてのポジションでクロスマージンが可能となり、トレーダーの資金効率が向上します。清算エンジンはガーディアンボットネットワークを通じて完全にオンチェーンで動作し、清算が公正かつ透明に行われ、特定参加者への特権アクセスが与えられないようにします。

Asterのクロスチェーンインフラ

Asterの技術アーキテクチャは、独自のルーティングエンジンとクロスチェーンメッセージングシステムを中心に構成されています。同プロトコルは複数のブロックチェーンにまたがるインデクサーを維持し、流動性状況、Gas価格、実行コストを監視することで、最適な取引経路を決定します。これらのリアルタイムデータは、複雑なルーティングアルゴリズムに入力され、取引を複数のプラットフォームおよびブロックチェーンに分割して、スリッページおよび総実行コストを最小化します。クロスチェーン機能は既存のブリッジインフラおよびAster独自の検証ネットワークに依存しています。Asterは新たなブリッジサービスを構築するのではなく、複数のブリッジプロバイダーをアグリゲートし、各転送に対して最も信頼性が高く費用対効果の高い選択肢を選びます。この実用的なアプローチにより技術リスクが低減され、ブリッジ環境の進化に対しても柔軟性を維持します。Asterのスマートコントラクトアーキテクチャはモジュール性とアップグレード可能性を重視しており、ルーティング、実行、決済を個別のコンポーネントが担当します。これにより、プロトコルは新たな流動性ソースに迅速に対応でき、システム全体に影響を与えることなく個々のコンポーネントを最適化できます。

取引体験とパフォーマンス

Hyperliquid:CEXのような体験

CEXからHyperliquidに移行するユーザーは、しばしばその使いやすさに言及します。オーダーブックインターフェース、リアルタイムのデプスチャート、注文フローは、BinanceやBybitなどのプラットフォームに対する期待を完全に満たしています。注文執行はほぼ即時であり、成行注文は通常提出された同一ブロック内で完了します。ペプチの実装は特に洗練されており、資金調達レートは、ペプチ価格が指数価格に対してプレミアムまたはディスカウントを持っているかに基づき、毎時計算されます。このメカニズムにより、ペプチ価格が現物市場価格と密接に連動し、同時に資金調達アービトラージの機会も提供されます。同プロトコルは、ストップロス、利食い、より複雑な条件付き注文など、高度な注文タイプをサポートしています。遅延測定によると、検証ノードとの接続が良好なユーザーの場合、Hyperliquidは端から端まで250ミリ秒未満の遅延で注文を処理できます。これはCEXのマイクロ秒レベルの遅延には及びませんが、完全に分散化されたシステムとしては革命的であり、ほとんどの取引戦略の要件を十分に満たします。

Asterのアグリゲーションによる優位性

Asterのユーザーエクスペリエンスは、リアルタイム取引よりもシンプルさと最適な執行に重点を置いています。ユーザーは必要な取引を指定すると、プロトコルがバックグラウンドで全ての複雑な処理を行います。単一のプラットフォームで深刻なスリッページを引き起こす可能性のある大口取引について、Asterは実行を複数のDEX、さらには異なるブロックチェーンに分散させることができ、単一のプラットフォームよりも優れた価格を実現することがよくあります。同プロトコルは、直接の取引ペアが利用できない場合や流動性が不足している場合に、中間トークンを介して自動的にルーティングを行う複雑なマルチホップ取引の処理に長けています。これは、流動性が希薄で分散されているロングテール資産にとって特に重要です。Asterのアルゴリズムは価格影響だけでなく、Gasコスト、ブリッジ費用、実行リスクもルーティング判断に組み込みます。パフォーマンス指標によると、10万ドルを超える取引では、Asterは通常、単一プラットフォームの単純な取引に比べて2〜5%の執行価格の優位性を示し、取引規模が大きくなるほどその差はさらに広がります。ただし、この最適化には実行時間の代償が伴います。Hyperliquidは数秒で実行を完了できる一方で、クロスチェーンジャンプを含むAsterの取引は完全決済に数分かかることがあります。

トークノミクスと価値蓄積

HyperliquidのHYPEトークン

HYPEトークンは、Hyperliquidエコシステム内で複数の機能を担っています。L1ブロックチェーンのネイティブGasトークンとして、すべての取引に必要不可欠です。また、HYPEトークンは検証ノードにステーキングでき、ステーキング者はプロトコルが発生させる取引手数料の一部を報酬として得られます。このトークノミクスは、プロトコルの使用量とトークン価値の間に直接的な関係を築きます。なぜなら、取引量の増加はGas需要を押し上げ、ステーキング者にさらなる手数料収益をもたらすからです。HYPEの初期分配はコミュニティ中心であり、40%が取引コンテスト、流動性提供インセンティブ、早期ユーザーへのリトロアクティブ報酬など、さまざまなコミュニティプロジェクトに割り当てられました。チームおよび投資家向けの割当は長期ロックにより縛られており、直ちの売却圧力を軽減しています。手数料分配メカニズムはトークン保有者にとって特に魅力的で、検証者およびステーキング者はすべての取引手数料の50%を受け取ります。プロトコルの取引量が着実に増加していることを踏まえると、これは参加者にとって大きな実質利益となります。現在、ステーキングの年間利回り(APY)は、総ステーキング額および取引量に応じて15%から25%の範囲です。

Asterのガバナンスおよび手数料モデル

Asterはトークノミクスに対してより慎重なアプローチをとっており、ASTRトークンは当初主にガバナンス機能を担います。トークン保有者は、統合する流動性ソース、手数料構造、資金管理といったプロトコルパラメータに対して投票できます。このプロトコルは、各取引に対してわずかな手数料(現在は取引価値の0.05%)を徴収することで価値を蓄積します。この手数料モデルは、流動性を誘導するためにトークン発行に依存せず、持続可能性を実現することを目指しています。代わりに、卓越した執行力によって真の価値を提供し、ユーザーはより良い価格と利便性に対して適度な手数料を支払うことに同意すると考えています。このアプローチは短期的には成長を制限する可能性がありますが、長期的にはより持続可能な経済モデルを創出します。資金管理はガバナンスによって行われ、手数料は取引活動に応じてさまざまなトークンで蓄積されます。多様化された資金準備は市場変動からの緩衝材となり、トークン販売なしに継続的な開発を支援します。

リスク評価

Hyperliquidのリスク要因

Hyperliquidは優れたパフォーマンスを誇りますが、いくつかのリスクも抱えています。カスタムL1ブロックチェーンは高性能ですが、検証ノードがハッキングされるか、検閲が発生する場合、検証リスクが存在します。現在、検証ノードは比較的小規模で許可制ですが、段階的に非許可化(デセントラル化)する計画があります。スマートコントラクトリスクは広範な監査およびバグバウンティプログラムによって緩和されていますが、オンチェーンマージンおよび清算エンジンなど、システムの複雑性自体が潜在的な攻撃面を残しています。リリース以降重大なインシデントはありませんが、未発見の脆弱性のリスクは依然として存在します。レバレッジ取引の存在により、市場リスクも顕著です。市場の変動期間中に清算システムは良好なパフォーマンスを示しましたが、極端な事態では保険基金が過負荷になり、社会化損失が発生する可能性があります。プロトコルは保険基金水準について透明性を保っていますが、ユーザーはレバレッジ取引のリスクを理解しておく必要があります。

Asterのリスク考察

Asterの主なリスクは、外部インフラへの依存に由来します。特にブリッジリスクが懸念されており、クロスチェーン機能は第三者のブリッジに依存しています。複数のブリッジをアグリゲートすることで冗長性は確保されますが、主要ブリッジでの災害的な障害は進行中の取引に影響を及ぼす可能性があります。Asterは多数の外部プロトコルと相互作用するため、スマートコントラクト統合リスクも増大します。統合された各DEXや流動性ソースが潜在的な脆弱性となる可能性があります。同プロトコルは慎重な統合プロセスと監視によってリスクを軽減していますが、その攻撃表面は単一プロトコルシステムよりも本質的に広くなります。ルーティングアルゴリズムが急激な市場変動や操作行為を考慮できなかった場合、実行結果が悪化する可能性があります。Asterは最大スリッページ保護や健全性チェックなどさまざまなセキュリティ対策を実施していますが、熟練した攻撃者がルーティングロジックを悪用する方法を見つける可能性は残っています。

市場地位と競争環境

Hyperliquidの競争的地位

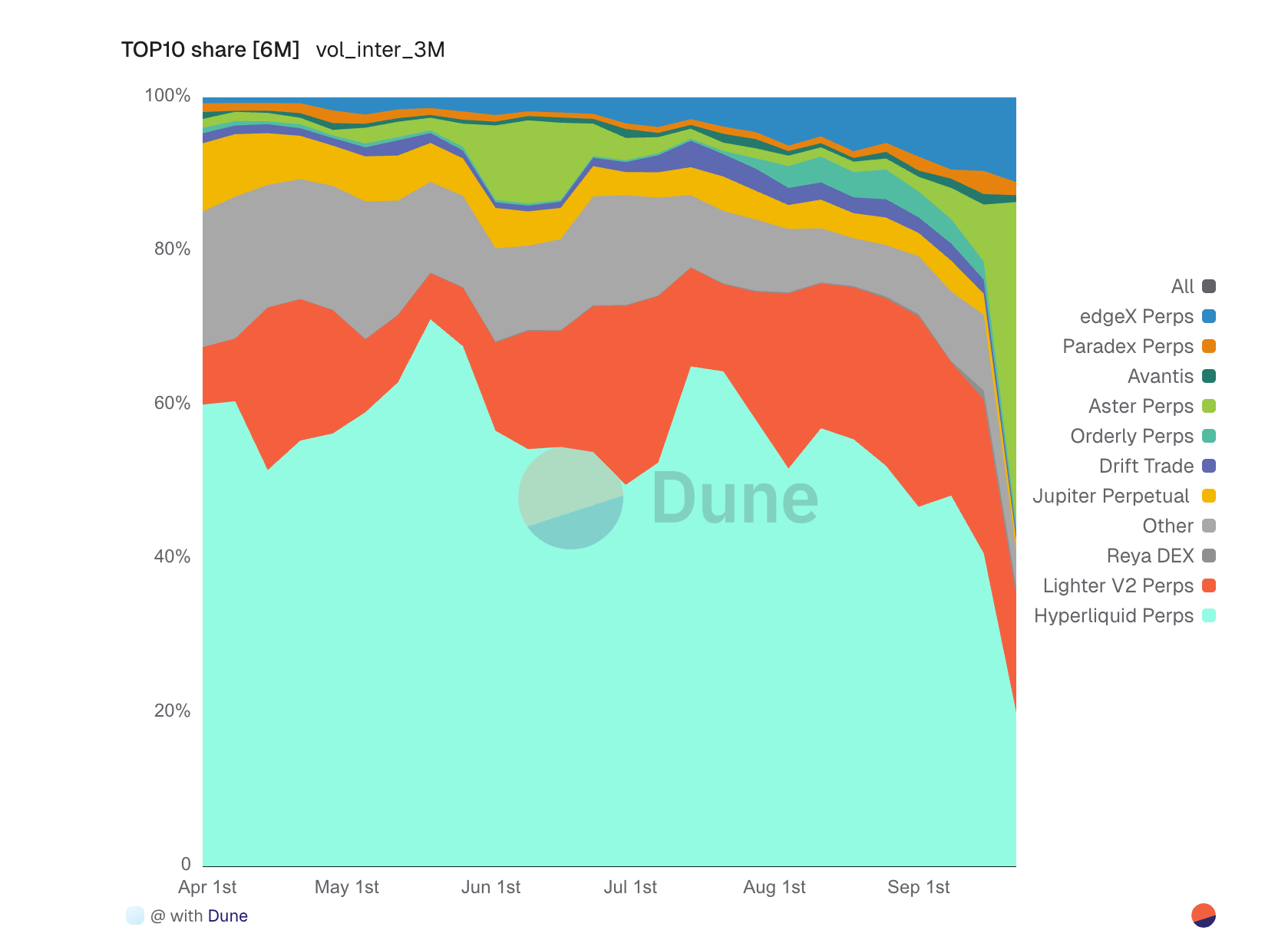

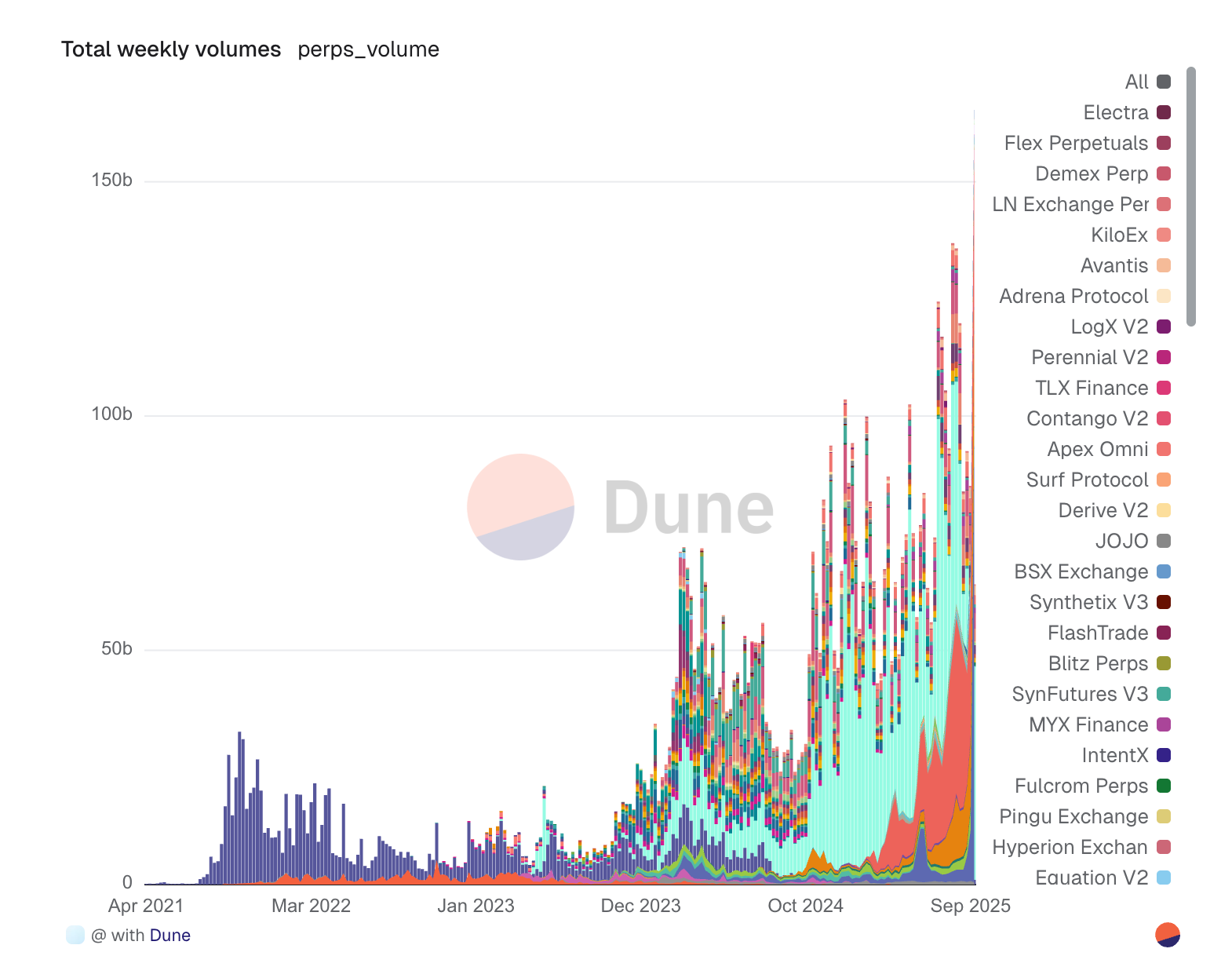

Hyperliquidは急速に主要なペプチDEXの一つとなり、取引高は一貫してトップ5にランクインしています。主な競合はdYdX、GMX、Synthetix Perpsであり、それぞれ分散型デリバティブ取引に対して異なる戦略を採っています。Hyperliquidの強みは卓越したパフォーマンスとユーザーエクスペリエンスにあり、執行品質を重視するトレーダーを惹きつけています。特にマーケットメーカーのトラフィック獲得において成功しており、複数の著名なトレーディングファームが流動性を提供しています。これは好循環を生み出します。より良い流動性がトレーダーを引き寄せ、マーケットメーカーにさらなる手数料をもたらし、それがさらに流動性を高めます。現在、主要取引ペアの板厚とスプレッドは、第2級CEXレベルに近づいています。他プロトコルがパフォーマンスの重要性を認識し始めたことで競争は激化しています。いくつかの新興L1/L2ベースのDEXが登場しており、それらもHyperliquidと同様のパフォーマンス目標を持っています。Hyperliquidの先行者利益と成熟した流動性は護城河となっていますが、長期的成功には技術的優位性の維持が不可欠です。

Asterのニッチ市場と成長可能性

Asterは異なる競争領域に位置しており、DEXと直接競合するよりも、1inchやMatchaなどのアグリゲーターと競合しています。Asterはクロスチェーンアグリゲーションに特化しており、通常は単一チェーン最適化に焦点を当てる競合とは明確に差別化されています。マルチチェーン理論が深化し、エコシステム間で流動性がさらに分化するにつれ、Asterの価値提案はますます重要になっています。同プロトコルは、機関投資家やDAOによる大口取引の執行で顕著な成果を挙げており、執行品質がリターンに大きな影響を与えるためです。複数のブロックチェーンにまたがる流動性に単一のインターフェースからアクセスでき、ブリッジの複雑さを直接管理する必要がないことは、こうしたユーザーにとって大きな価値です。クロスチェーン活動が増加する中で、その成長可能性も明らかになっています。同プロトコルは、L2および代替L1の急増から恩恵を受ける立場にあり、これらは新たな流動性プールを生み出し、それらをより広い市場に効率的に接続する必要があります。Asterのブロックチェーンおよびプロトコルに対する中立的姿勢は、変化する市場動向に迅速に対応できるようにします。

最近の動向と触媒

Hyperliquidは、コミュニティ承認されたいくつかの取り組みによりロードマップを加速しています:

-

HIP-1およびHIP-2ステーブルコイン提案:2025年、HyperliquidはHIP-1標準およびERC-20版によりネイティブステーブルコインUSDHをリリースしました。検証者はネイティブマーケットによるUSDH発行を選択し、上限付きの鋳造/換金フェーズから始まり、その後全面展開予定です。準備金モデルは米国債などのオフチェーン資産とオンチェーン準備金を組み合わせ、その収益はHYPEトークンのリバウンドおよび検証者報酬を支援します。

-

Circle / USDC統合:CircleはHyperEVM上にネイティブUSDCをリリースし、CCTP V2相互運用性によりサポートされました。これによりHyperliquid上のドル流動性が強化され、サードパーティUSDCとHyperliquid自身のUSDHの間で興味深いダイナミクスが生まれます。

-

HIP-3ガバナンス拡張:新提案では、オークションを通じて無許可でのマーケット上場を可能にするメカニズムを概説しており、HYPEステーキングによるインセンティブ調整とともに、資産上場を民主化する可能性があります。

これらの取り組みは、Hyperliquidがプロトコル固有の流動性とより深い金融統合を実現しようとしていることを示しており、外部ステーブルコインにのみ依存する競合他社と差別化されています。

対照的に、Asterはネイティブステーブルコインをまだリリースしていません。代わりに、取引ルーティングにおいてUSDCやUSDTなどの既存資産に依存しています。これによりステーブルコイン発行に伴う規制および運用リスクを回避できますが、その分、USDHがHyperliquidにもたらすような直接的な手数料収入やリバウンドメカニズムを得ることはできません。

今後の展望とロードマップ

Hyperliquidの将来の方向性

Hyperliquidのロードマップは主に3つの分野に集中しています:分散化、機能拡張、エコシステム発展。検証者セットの段階的分散化が最優先課題であり、ネットワーク安定後に無許可検証メカニズムへ移行する予定です。このプロセスは、パフォーマンスを維持しつつ検閲耐性を高めるために慎重に管理される必要があります。機能拡張には、より多くの取引ペア(特に現物取引)の追加、より複雑な注文タイプおよび取引戦略の導入が含まれます。同プロトコルは他のDeFiプロトコルとの統合も模索しており、Hyperliquidのポジションを他の場所で担保として使用可能にしたり、取引所上で構造化商品を構築できるようにする可能性があります。エコシステム発展には、Hyperliquid周辺での開発者コミュニティ構築が含まれます。チームはアルゴリズム取引やトレードボット・プラットフォームとの統合を可能にする包括的なAPIおよびSDKを開発中です。また、取引体験を向上させるツールやアプリケーションの開発を奨励する助成プログラムも設けられています。

Asterの戦略的方針

Asterの開発重点は、ブロックチェーン対応範囲の拡大とルーティングインテリジェンスの向上に置かれています。同プロトコルは新興のL2およびアプリケーションチェーンと統合し、最も包括的なアグリゲーションレイヤーとしての地位を維持する計画です。各統合は安全性と最適ルーティングを確保するために注意深く設計される必要がありますが、これによりプロトコルの潜在市場も拡大します。ルーティングアルゴリズムのAIおよび機械学習による強化開発が進行中で、市場インパクトの予測精度や分割戦略の最適化により、執行品質の向上が期待されます。チームはプライベートメモリプールやオーダーフロー入札(MEV)との統合も模索しており、さらなる流動性ソースを獲得しようとしています。ウォレットおよび他のDeFiインターフェースとの戦略的提携により、Asterのユーザー基盤を大幅に拡大できます。他のプロトコルおよびアプリケーションにアグリゲーションインフラを提供することで、Asterは大量のDeFi取引のデフォルト実行層となり得ます。ユーザーがその存在に気づかないまま使用している可能性さえあります。

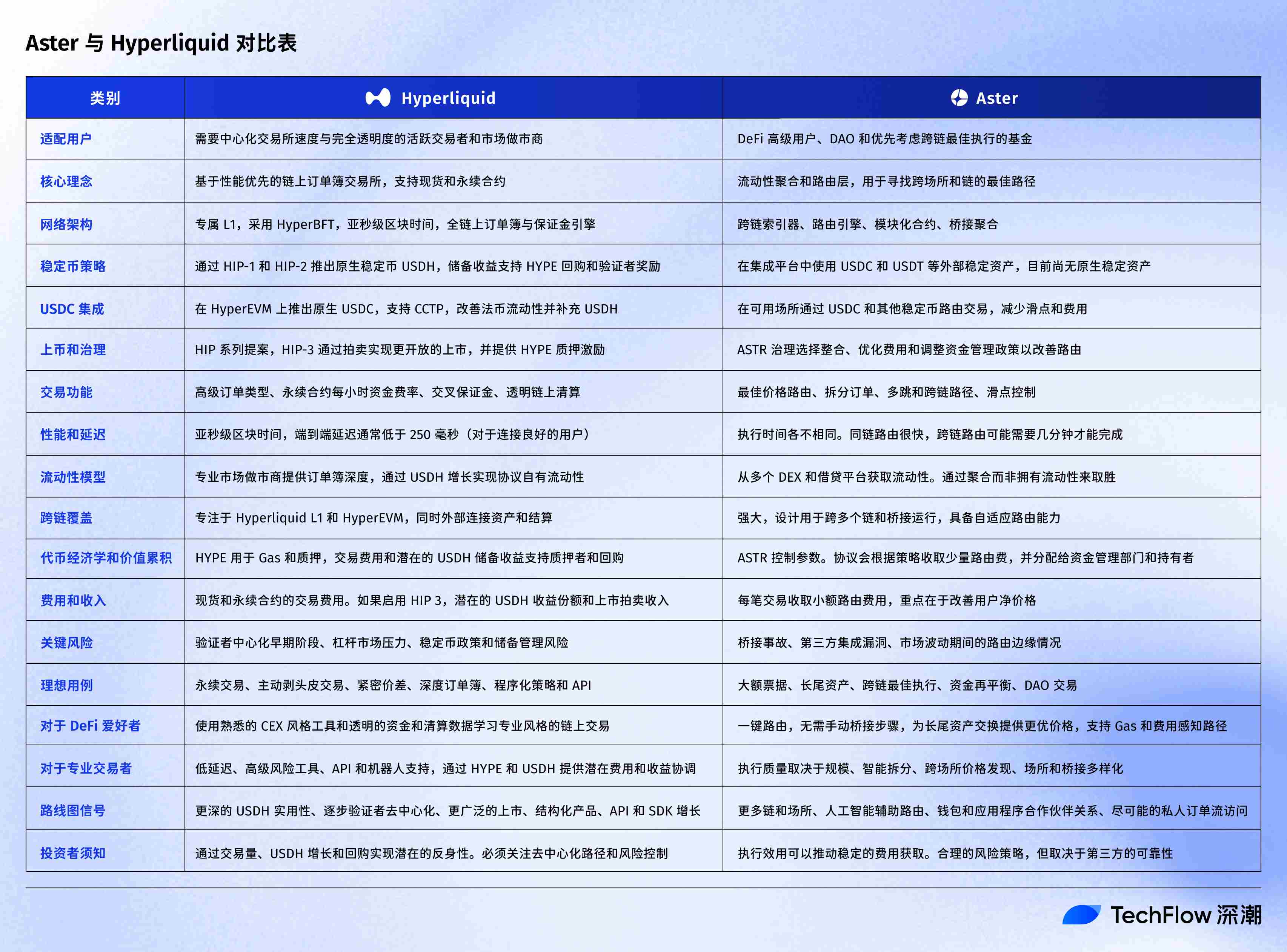

AsterとHyperliquidの比較表

結論

Hyperliquid と Aster は、成功したものの全く異なる二つの分散型取引改善アプローチを象徴しています。Hyperliquidは、能動的なトレーダーや卓越した執行力を求めるマーケットメーカーのニーズに応えるべく、完全分散型プラットフォーム上でCEXのパフォーマンスを再現し、それを超えることに注力しています。その成功は、去中心化というイデオロギーだけではなく、自らの強みでCEXと競えるDEXの可能性を示しています。一方、Asterのアグリゲーションアプローチは、ますます複雑化するマルチチェーン環境における流動性の断片化という、もう一つ重要な課題を解決しています。複雑さを抽象化し、クロスプラットフォームでの執行を最適化することで、Asterは基礎インフラに関心のないユーザーにも価値を提供します。このような実用的なアプローチ—別のDEXを構築するのではなく—はDeFi領域の成熟を示しています。両プロトコルは課題を抱えています。Hyperliquidはパフォーマンスと分散化の微妙なバランスを保ちつつ、激化する競争に対抗しなければなりません。Asterは、拡大し続けるブロックチェーンおよびプロトコルとの統合に伴う複雑さとリスクを、安全性と信頼性を維持しながら管理しなければなりません。

両プロトコルの成功は最終的にDeFiエコシステム全体に恩恵をもたらします。Hyperliquidは、分散型インフラのパフォーマンスが中央集権型に匹敵しうることを証明し、取引量のオンチェーン移行を加速する可能性があります。Asterは、マルチチェーンの未来が市場の断片化や非効率を意味するわけではないことを示しています。エコシステムが複雑化する中で、インテリジェントなインフラが資本効率を維持、あるいは向上させられることを示しています。これらのプロトコルを評価するユーザーおよび投資家にとって、選択は必ずしも二者択一ではありません。Hyperliquidは、高性能なペプチおよび現物取引を必要とするトレーダー向けであり、CEX並みの体験を提供します。Asterは、大口取引やクロスチェーン断片化流動性へのアクセスにおいて最適な執行を求めるユーザー向けです。両プロトコルともDeFiの限界を押し広げ、より効率的で使いやすく、堅牢な分散型金融システムの構築を目指しています。両者の今後の発展は注目に値します。なぜなら、これらはDeFiにおけるより広範なトレンド——伝統的金融と同等のパフォーマンスの追求、そして増大する複雑性を管理できるインフラの必要性——を象徴しているからです。それらの成功と失敗は、次世代DeFiプロトコルに貴重な教訓を提供し、分散型市場の将来の形を形作っていくでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News