暗号資産財務のバークシャーへの道

TechFlow厳選深潮セレクト

暗号資産財務のバークシャーへの道

一部のDATは、暗号通貨財団における「営利上場企業の対応体」となる可能性がある。

執筆:Ryan Watkins、Syncracy Capital共同創業者

翻訳:Chopper、Foresight News

デジタル資産財庫(Digital Asset Treasuries、略称DAT)は現在1050億ドルの資産を保有しており、主要ブロックチェーンの相当部分のトークン供給量を支配している。DATの規模拡大は驚異的だが、ウォール街の最新「ゴールドラッシュ」の背後にあるより深い意味について考える者はほとんどいない。

これまでの市場におけるDATに関する議論は、どれだけ資金調達できたか、プレミアムがどのくらい持続するか、次に注目を集める資産は何かといった短期的な投機視点に限定されている。

これは無理もないことで、多くのDATは金融エンジニアリング以外に実質的な価値を持たず、市場の熱狂が収まれば静寂に帰す可能性が高いからだ。しかし、短期的な投機要素への過度な注目は、最終的に頭角を現すDATが持つ長期的な経済的ポテンシャルを見過ごさせる原因にもなっている。

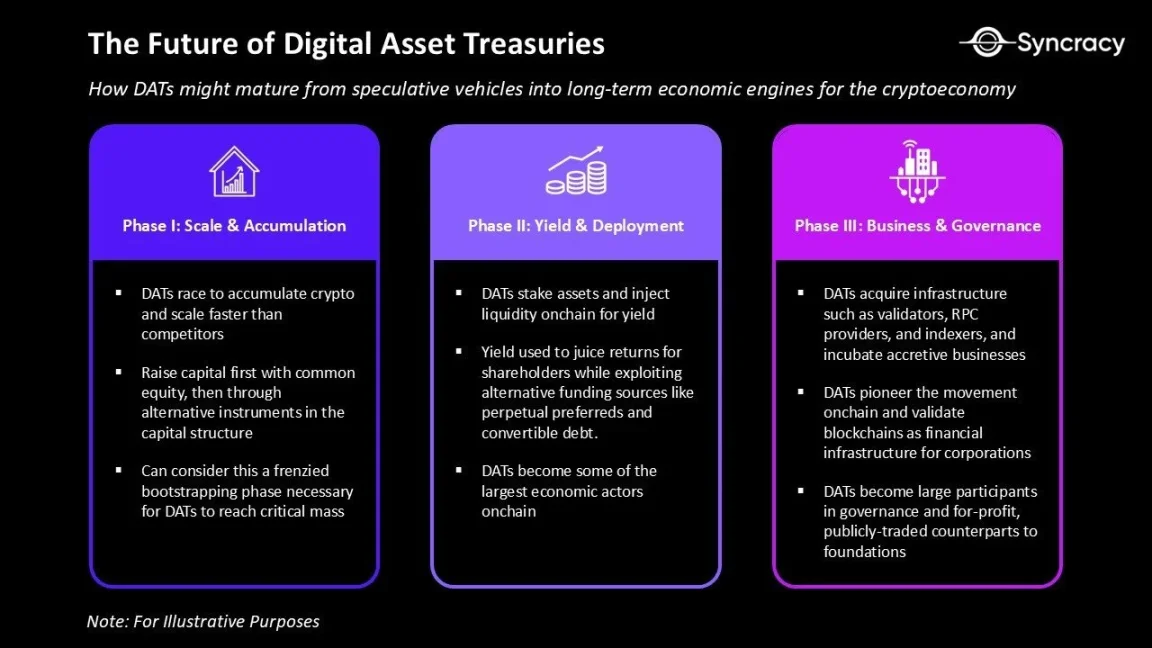

我々は、この時期が将来的にDATの「狂熱的初期段階」として認識されると考えている。これはDATが臨界規模に達し、他を凌駕するための必要不可欠な始まりである。今後数四半期のうちに、上位層のDATは資本構成を最適化し、より複雑な資産運用戦略を採用するとともに、資産管理を超えたサービス領域へと拡大していくだろう。

要するに、一部のDATは暗号通貨財団に対する「営利型上場企業の対応体」になる可能性がある。だが財団とは異なり、それらは自らのエコシステムに資本を注入し、資産庫の規模を活用して事業を展開し、ガバナンスに参加するというより広範な使命を担うことになる。すでに少数のDATは、その基盤となるプロトコル財団を上回る資産規模を保有しており、さらなる拡張への野心も加速している。

しかしDATの将来を理解するには、まず暗号通貨自体の核心的属性に立ち返らなければならない。そうすることで初めて、DATが投機的ツールから暗号経済の長期的経済エンジンへと成長する過程が見えてくる。

プログラマブルマネー

ビットコインのコードには、決定論的発行やP2P送金といった原則が組み込まれており、これが「デジタルゴールド」としての性質を生み出している。ビットコインのPoW合意形成メカニズムと小規模ブロックの理念により、主権レベルでの検閲耐性とエンドユーザーによる容易な検証が確保され、シンプルさを通じてシステム信頼性が最大化されている。

しかし、この保守性にはトレードオフが伴う。ビットコインのセキュリティは比類ないが、設計上の制約によって拡張性が犠牲となり、結果として単純な送金機能しか実現できない。

これに対してイーサリアムは「世界のコンピュータ」として位置づけられ、スマートコントラクトにより開発者が新しい資産を作成したり、任意のトラストレスロジックを設定できる。また、プルーフ・オブ・ステーク(PoS)合意形成は最終的な決済性と高い拡張性を実現しており、これらが総合的に全プログラマブルな金融システムの基盤を築いている。

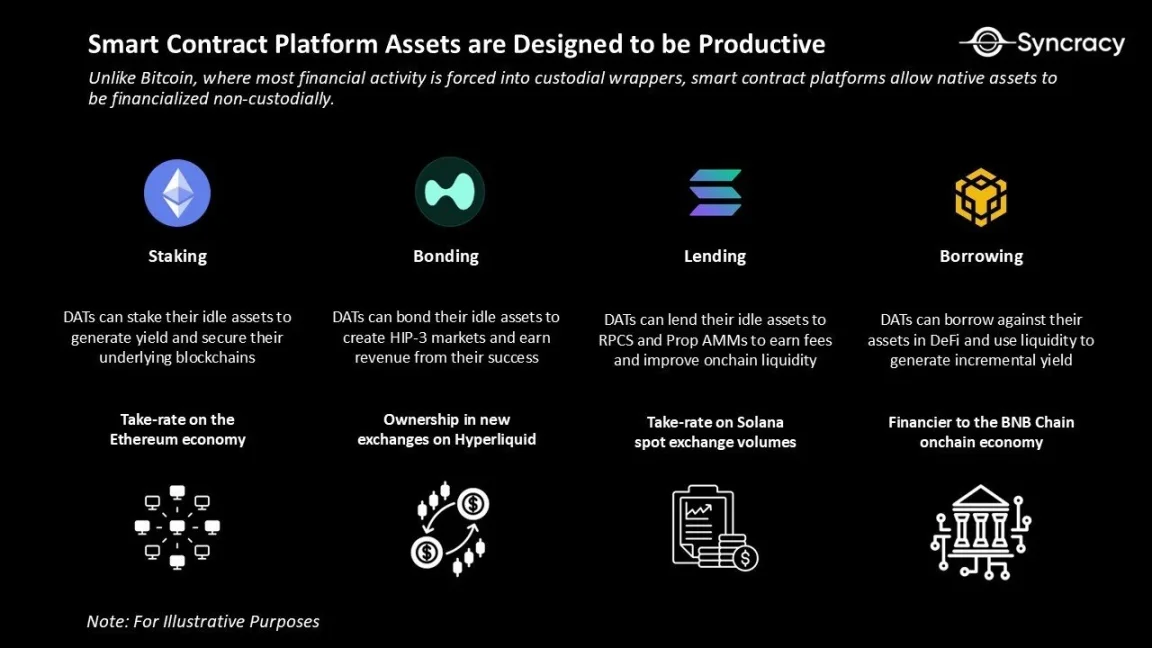

今日、イーサリアムおよび他のスマートコントラクトプラットフォーム(Solana、Hyperliquidなど)の拡張性により、貨幣自体がプログラマブルになりつつある。ビットコインとは異なり、スマートコントラクトプラットフォームではネイティブ資産をノンカストディ条件下で金融化できる。これにより取引相手リスクが低下するだけでなく、資産の「価値活性化」の可能性も広がっている。

基本的な用途としては、「ネットワークの安全性確保と手数料獲得のためのステーキング」や「ネイティブ資産を担保とした借入とリターン生成」が挙げられる。しかし、これらは氷山の一角に過ぎない。プログラマビリティにより、再ステーキング(restaking)が可能になり、全く新しい形の金融活動が派生する。

これらのオンチェーンアプリケーションの特徴は、運営開始、製品品質の向上、規模拡大のために大量のネイティブ資本を必要とする点にある。

例えば、Solanaではより多くのSOLトークンをステーキングするRPCプロバイダーやマーケットメーカーが、トランザクション確認の安定性やスプレッド収益の獲得において優位性を持つ。Hyperliquidでは、より多くのHYPEトークンをステーキングする取引所フロントエンドが、ユーザー負担を増やすことなく低い手数料を提供したり、より高い分配比率を得たりできる。こうしたネイティブ資本の要求は、規模の小さな企業の成長を制限する可能性があり、多くの企業にとって恒久的なネイティブ資産プールへの直接アクセスは極めて有益である。

資本配分ゲーム

プログラマブルマネーは、DATの貸借対照表の管理ロジックを根本から変えた。Strategy(MSTR)の場合、資本構成の調整は「ビットコイン保有」にしか関連しないが、ETHやSOLなどの資産を対象とするDATは、貸借対照表の両側で柔軟に操作できる。

このようなDATは、複数の伝統的ビジネスモデルの核となる特徴を融合している:閉鎖型ファンドやREIT(不動産投資信託)のような長期的資本構成、銀行のような貸借対照表志向、そしてバークシャー・ハサウェイの長期複利思想を取り入れている。

その独自性は、「1株あたりの暗号資産」でリターンを測定する点にあり、これは手数料を取る資産運用機関ではなく、対象プロジェクトへの純粋な投資手段となる。この構造がもたらす資本配分上の優位性は、従来のファンドや財団では模倣できない。

-

長期資本:閉鎖型ファンドやREITと同様、DATが調達する資本は長期的であり、投資家はいつでも換金できない。これにより流動性圧力から解放され、市場下落時に強制売却を強いられることもなく、むしろ市場変動時に追加購入の機会を狙えるため、「1株あたりの暗号資産の複利成長」に集中できる。

-

柔軟な資金調達手段:DATは普通株、転換社債、優先株の発行を通じて貸借対照表を拡大できる。これらの資金調達チャネルは従来のファンドには存在せず、投資家リターン向上のための構造的優位性を提供する。例えば、低コスト資金を調達した上で、従来型金融(TradFi)→分散型金融(DeFi)の裁定取引を行うことが可能になる。また、ETHやSOLなどの資産からのリターンにより、DATはStrategyのような「静的資産庫」よりも資金調達コストの管理に長ける。

-

高収益型貸借対照表:DATがトークンのステーキングを始め、DeFiに流動性を供給し、エコシステムのコア資産(バリデータ、RPCプロバイダー、インデクサーなど)を取得するにつれて、その資産庫は「高収益エンジン」へと進化する。これにより継続的な収益源が生まれるだけでなく、エコシステム内での経済的およびガバナンスポジションも強化される。例えば、ある上位DATは資産庫の力を活用して、議論を呼ぶガバナンス提案の可決を推進できる。

-

エコシステム複利:財団の使命はエコシステムの維持にあるが、非営利性により制約を受ける。一方でDATは「営利型対応体」として、利益を資産の追加購入、製品開発、エコシステム拡大に再投資できる。長期的には、最も優れた運営を行うDATがブロックチェーン分野のバークシャー・ハサウェイとなり、資本の複利だけでなくエコシステムの方向性を主導する可能性がある。

-

実験と革新:DATは「オンチェーン化移行」を推進する上場企業の中でも特に強い動機を持つ集団の一つである。初期段階では株式のトークン化やオンチェーン上での買収執行にとどまるかもしれないが、長期的には給与支払い、サプライヤーへの支払いなどの全プロセスをオンチェーンに移行することもあり得る。適切に実行されれば、DATは他の上場企業にオンチェーン化のロードマップを提供し、ブロックチェーンが企業の金融インフラとしての価値を検証することができる。

この視点からDATを理解すれば、その成功の鍵が明確になる:チームは資産購入を宣言し、テレビで繰り返し「買い推奨」を唱えるだけでは勝ち残れない。競争が激化する中で勝ち抜くには、専門的な資本配分者と効率的な運営者を通じて株主価値を高める必要がある。

第一世代のDATは金融エンジニアリングを核とし、Strategyを模範とした。次世代のDATは能動的な資本配分者となり、オンチェーン資産庫を通じて収益を創出する。

しかし長期的には、生き残るDATは単に代幣の買い増しを行う存在ではない。多くの点で運営型企業に近づき、資産庫の規模を活用して事業を展開しなければならない。そうでなければ、その純資産価値のプレミアムは最終的に崩壊するだろう。

危機の兆候

DATの狂熱的初期段階が進行するにつれ、貪欲な感情が高まり、投機家たちが続々と参入している。我々は、これによりリスク行動が増幅され、最終的に業界の統合が起こると予想している。

現在、DATの活動はBTC、ETH、SOLの三大資産に集中している。しかし、「自社のトークンを購入し、それをプレミアムで公開株式投資家に販売する」というモデルは、投機家にとって非常に魅力的である。主流資産での成功パターンが確立されれば、資金がハイリスク資産に流れ込むのは避けられない。これは2017年のICOブームや2021年の「Web 3.0」VCブームと同じ論理であり、今度はウォール街が引き継ぐ番である。

本稿執筆時点では、DATの資本は主に普通株によって調達されており、レバレッジ率は低く、強制売却リスクは小さい。また、「割引価格で基礎資産を清算してリパurchaseを支える」行為には強い抑制がかかる:構造的に既存のツールにはその要件がなく、社会的合意としても、コア資産の売却はDATが掲げる「長期的な買い持ち、トークン保有者との一致」の「ソーシャル・コンパクト」に反する。

しかし、これはあくまで期待の問題かもしれない。実際に危機に陥れば、株主は「どのような方法であれ、1株当たり純資産を高めることができればよい」と考えるようになるだろう。プレミアムがディスカウントに転じ、貸借対照表の実験が増え、新たな資金調達ツールが登場すれば、「慎重な複利」は「攻撃的な金融エンジニアリング」に取って代わられる可能性がある。

実際、我々はこの傾向を避けられないと思う。多数のDAT運営者は経験不足か、会社のビジョンが今の狂熱期にしか及んでいない。最終的に、業界では多数のDAT買収が起きると予想される。過剰な取引も頻発し、苦境に立たされたDATが好まれない資産を売却して市場の流行を追いかけることさえあるだろう。

バブルか、繁栄か?

DATについて深く研究すればするほど、「長期的なファンダメンタルスの探求」というのは、単にその存在を正当化するための後付け理論ではないかと疑問に思うだろう。これらのツールは本当に「ブロックチェーン版のバークシャー・ハサウェイ」になれるのか、それとも「ある人物が衰退中のソフトウェア企業をレバレッジで買収し、ビットコインを購入する」ブームから生まれた投機的包装品にすぎないのか。

少なくとも、ICOなど過去の暗号業界の資金調達ブームと比べれば、DATは進歩といえる。規制の縛りがあり、投資家との利害が一致しており、詐欺リスクが大幅に低下している。さらに、DATは市場構造にも前向きな変化をもたらしており、価格に影響を与えることなく市場供給を減らしている。ここ数年のミームコインブームとアルトコイン低迷は個人投資家の信頼を失墜させ、市場に短期主義と悲観主義を蔓延させた。そのため、どのような形であれ「長期的で堅実な買い手」の出現は、前向きなシグナルである。

しかし、「後付け理論かどうか」という問いはそもそも重要ではないかもしれない。世界の発展は「経路依存的」であり、私たちが認知しているか否かに関わらず、上場企業の貸借対照表にはすでに巨額の暗号資産が存在している。真の問題は、「次に何が起こるか?」である。

現在、ウォール街は暗号業界がここ数年で成し遂げた成果を徐々に理解し始めている。同時に、ブロックチェーン分野は規制の明確化とキラーアプリの出現という節目に差し掛かっている。こうした価値のわずかな部分でも、上場企業や金融機関の運営モデルに取り入れられれば、DATは暗号資産カテゴリーにとって大きな勝利となる。たとえ新たな買い手を引きつけるだけでも、十分に意味がある。

ツイッターや主流メディアでは、DATに対する懸念の声が絶えない。短期的な市場はもともとノイズに満ちているが、視点を遠くに移せば、楽観的理由が見えてくるかもしれない。歴史が示すように、長期的には市場は常に楽観主義者を支持してきた。

すべてのDATが理想の目的地に到達できるわけではないが、少数の成功者は、暗号経済に深遠な影響を残すことだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News