$HYPE の半分を焼却?過激な提案が引き起こした Hyperliquid の評価を巡る大論争

TechFlow厳選深潮セレクト

$HYPE の半分を焼却?過激な提案が引き起こした Hyperliquid の評価を巡る大論争

あるブロックチェーン上のプロジェクトは、大口資金のためにあるのか、それとも草の根レベルの暗号通貨ネイティブのためにあるのか?

執筆:David、TechFlow

最近、Perp DEXのブームを受けて新たなプロジェクトが次々と登場し、Hyperliquidのリーダー的地位を脅かしています。

注目は新参者のイノベーションに集まりがちで、$HYPEというトップティアのトークン価格がどうなるかはやや見過ごされがちです。そして価格変動と最も直接的に関係するのは、$HYPEの供給量です。

供給量に影響を与える要因は二つあります。一つは継続的なリバウンドで、市場上の流通量を減らすために絶えず購入すること。もう一つは全体の供給メカニズムの調整で、いわば水道の蛇口を閉じることに相当します。

$HYPEの現在の供給設計をよく見ると、実は問題があります。

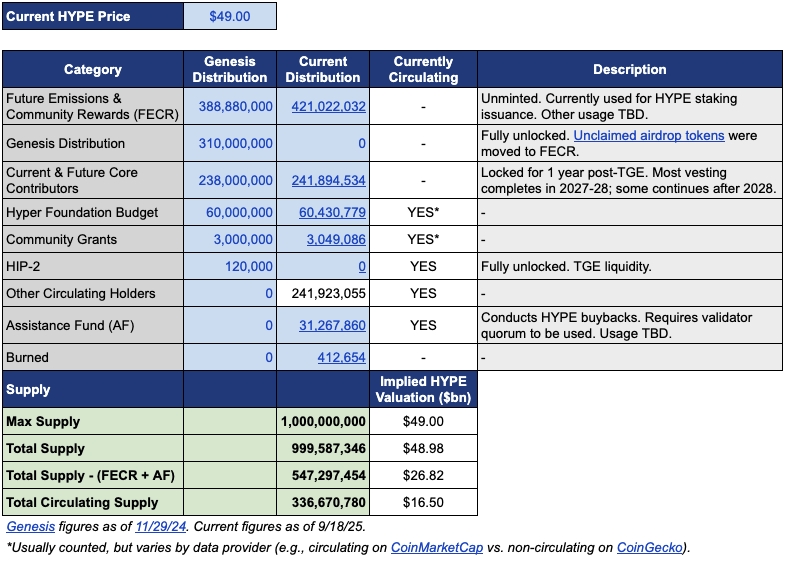

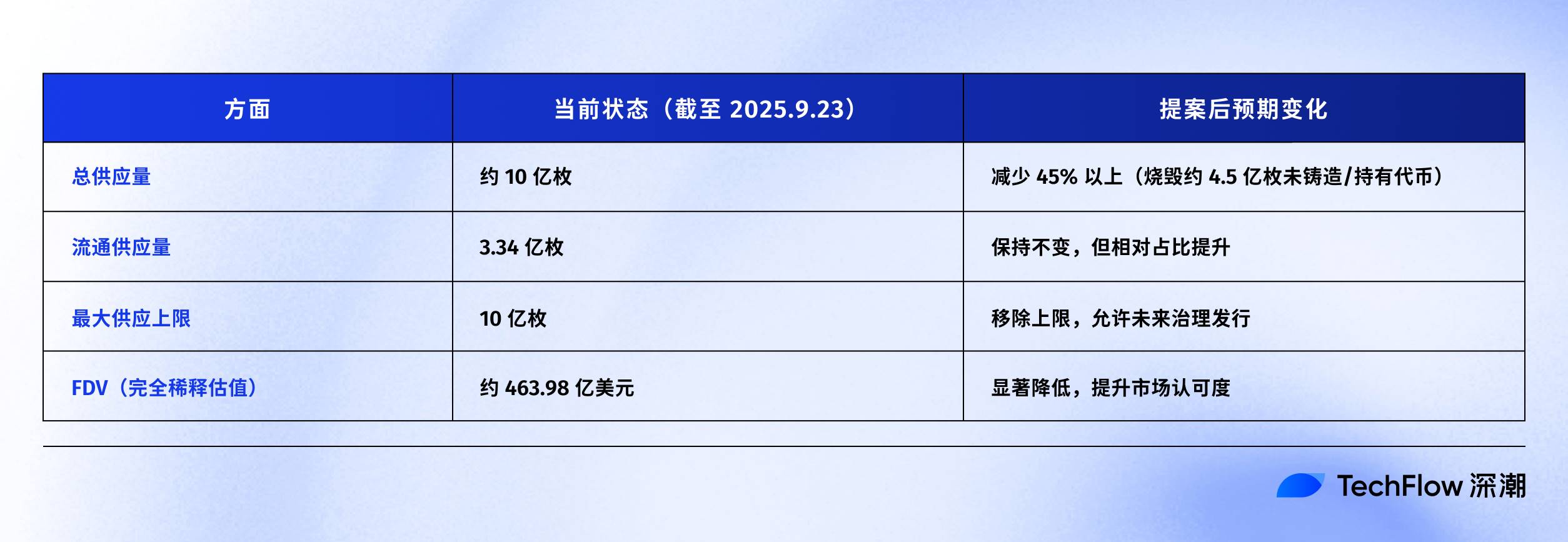

流通供給量は約3.39億枚、時価総額は約154億ドル。しかし総供給量はほぼ10億枚に近く、FDV(完全希薄化時価総額)は高達460億ドルです。

時価総額(MC)とFDVの間にあるこのほぼ3倍の差は主に二つの部分から来ています。一つは「将来の排出およびコミュニティ報酬」(FECR)に割り当てられた4.21億枚、もう一つは援助基金(AF)が保有する3126万枚です。

援助基金とは、プロトコル収益を使ってHYPEをリバウンドするHyperliquidの口座であり、毎日購入はするものの破棄せず保有し続けます。問題は、投資家が460億ドルのFDVを見ると、実際の流通量がその3分の1しかないとしても、依然として高すぎる評価だと感じる点です。

こうした背景の中、投資マネージャーJon Charbonneau(DBA Asset Management、大量のHYPEポジションを保有)と独立リサーチャーHasuは、9月22日に$HYPEに関する非公式な提案を発表しました。内容は非常に過激で、要約すると次の通りです。

$HYPEの総供給量の45%を焼却し、FDVを実際の流通価値により近づける。

この提案は直ちにコミュニティの議論を巻き起こし、投稿時点で41万回の閲覧数を記録しています。

なぜこれほど大きな反響があるのでしょうか?もし提案が実際に採用された場合、HYPE供給量の45%が焼却されることで、各HYPEトークンが代表する価値はほぼ倍増します。また、より低いFDVは、これまで様子見をしていた投資家の参入を促す可能性もあります。

以下に、この提案の元ツイートの内容を迅速にまとめました。

FDVを削減し、HYPEを高く見えなくする

JonとHasuの提案は一見シンプルで、供給量の45%を焼却するだけですが、実際の操作はかなり複雑です。

この提案を理解するには、まずHYPEの現行供給構造を把握する必要があります。Jonが提供したデータによれば、49ドル(彼らが提案した時点でのHYPE価格)の場合、HYPEの総供給10億枚中、実際に流通しているのは3.37億枚のみで、対応する時価総額は165億ドルです。

では、残りの6.6億枚はどこに行ったのでしょうか?

最大の二つの部分は以下の通りです。4.21億枚は「将来の排出およびコミュニティ報酬」(FECR)に割り当てられており、これは巨大な準備池のようなものですが、いつどのように使うのか誰もわかりません。さらに3126万枚は援助基金(AF)が保有しており、この基金は毎日HYPEを購入していますが売却せず、ただ蓄えています。

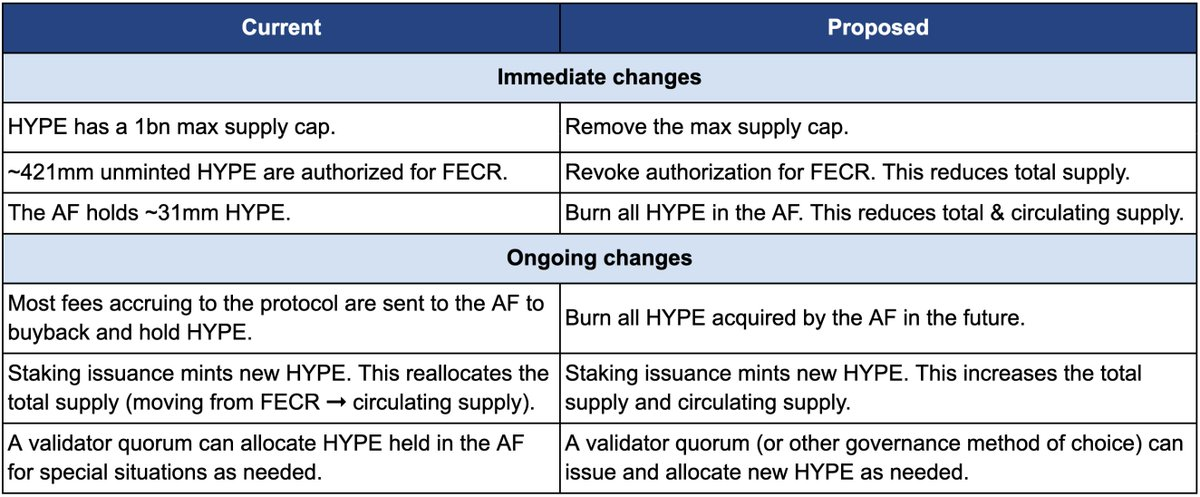

まず、焼却方法について説明します。この提案には三つの核心的な行動が含まれます。

第一に、「将来の排出およびコミュニティ報酬」(FECR)の4.21億枚の承認を取り消す。これらのトークンは本来、将来のステーキング報酬やコミュニティインセンティブに使用される予定でしたが、発行スケジュールは明確ではありませんでした。Jonは、これらが市場上にダモクレスの剣のように常に存在するよりも、むしろ承認を撤回すべきだと考えます。必要になれば、ガバナンス投票によって再び発行を承認できます。

第二に、援助基金(AF)が保有する3126万枚のHYPEを破壊し、今後AFが購入するすべてのHYPEも即座に破壊する。現在、AFはプロトコル収益(主に取引手数料の99%)を使って毎日HYPEをリバウンドしており、平均して1日約100万ドル分を購入しています。Jonの案では、こうして購入されたトークンは保有せず、即座に焼却されます。

第三に、10億枚の供給上限を撤廃する。これは直感に反するように聞こえるかもしれません。供給を減らそうとしているのに、なぜ上限を撤廃するのでしょうか?

Jonは説明します。固定上限はビットコインの2100万枚モデルの名残であり、多くのプロジェクトにとって実質的意味はありません。上限を撤廃することで、将来新しいトークンを発行する必要がある場合(例えばステーキング報酬など)、あらかじめ確保されたプールから分配するのではなく、ガバナンスを通じて数量を決定できるようになります。

以下の比較表は、提案前後の変化を明確に示しています。左側が現状、右側が提案後の状態です。

なぜこれほど過激なのか? JonとHasuが挙げた核心的理由は、「HYPEのトークン供給設計は会計上の問題であって、経済上の問題ではない」ということです。

問題はCoinMarketCapなどの主要データプラットフォームの計算方法にあります。

焼却されたトークン、FECR準備、AF保有量について、FDV、総供給量、流通供給量の計算において各プラットフォームの処理は全く異なります。例えばCoinMarketCapは、トークンが焼却された後でも常に10億枚の最大供給量を使ってFDVを算出します。

その結果、HYPEがどれだけリバウンド・焼却しても、表示されるFDVは下がらないのです。

提案による最大の変化は、FECRの4.21億枚とAFの3100万枚が消滅し、同時に10億枚のハードキャップも取り払われ、必要な場合にはガバナンスによって発行されるようになる点です。

Jonは提案の中でこう述べています。「多くの投資家、特に最大かつ最も成熟したファンドでさえ、表面的なFDVの数字しか見ないのです。」460億ドルのFDVでは、HYPEはイーサリアムよりも高価に見えるため、誰が買うでしょうか?

ただし、ほとんどの提案には立場によるバイアスが伴います。Jonは明言しています。彼が運営するDBAファンドはHYPEに「material position」(重要なポジション)を持っており、彼自身も保有しており、投票があれば全員が賛成票を投じるとのことです。

提案の最後に強調されているのは、これらの変更が既存保有者の相対的シェアに影響を与えず、Hyperliquidがプロジェクトを支援する能力にも影響を与えず、意思決定メカニズムも変えないこと。Jonの言葉を借りれば、

「これは単に帳簿をより正直なものにするだけだ。」

「コミュニティへの分配」が暗黙のルールとなるとき

しかし、この提案はコミュニティから支持されるでしょうか?元ツイートのコメント欄はすでに大騒ぎになっています。

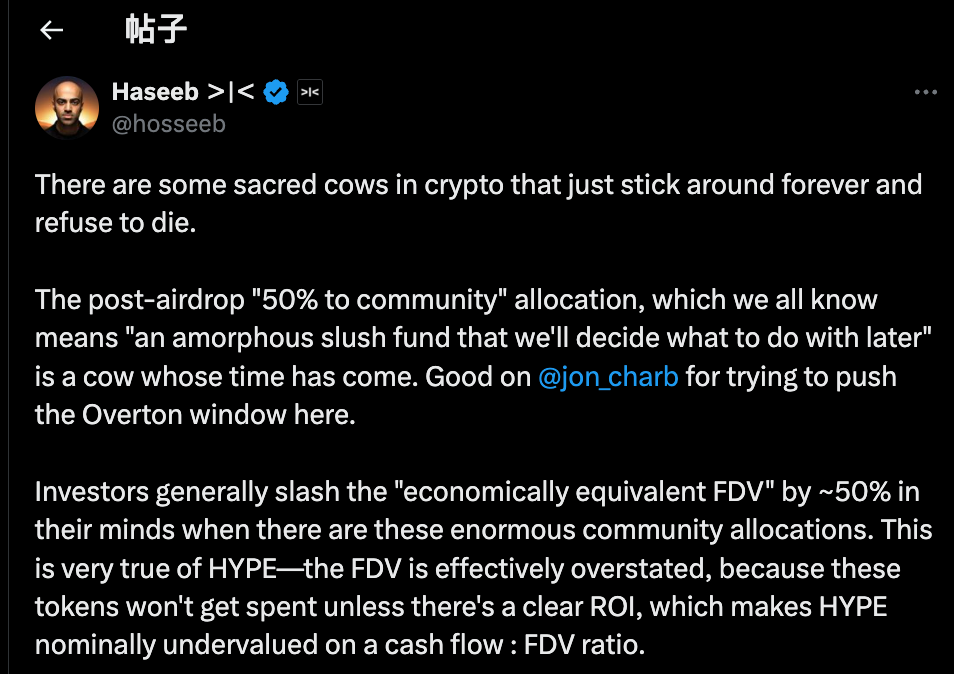

その中でDragonfly CapitalのパートナーHaseeb Qureshiのコメントは、この提案をより広範な業界の普遍的現象に結びつけています。

「暗黙の了解となっている『神聖な牛(sacred cows)』は、そろそろ殺すべき時だ。」

彼が指しているのは、暗黙の業界ルールです。つまり、プロジェクトがトークンを生成した後、必ず「コミュニティ」のためにいわゆる40~50%のトークンを予約しておくことです。これはとても非中央集権的でWeb3らしいように聞こえますが、実際にはパフォーマンス芸術にすぎません。

2021年は好況の頂点にあり、各プロジェクトはどちらがより「非中央集権的」かを競っていました。そのため、トークンエコノミーに「コミュニティ分配50%、60%、あるいは70%」と書くことが政治的に正しいとされ、数字が大きいほど正義とされました。

しかし、これらのトークンは実際にどう使われるのでしょうか?誰も明確に答えられません。

より悪意のある視点から言えば、あるプロジェクトが「コミュニティ」と称して代幣を配分する際、実際にはいつでも自由に使えるようにしておきたいというのが本音です。「コミュニティのため」という美名の下に。

問題は、市場は馬鹿ではないということです。

Haseebも明かした公開の秘密があります。専門投資家がプロジェクトを評価する際、「コミュニティ準備金」に対して自動的に50%のディスカウントを適用するのです。

FDVが500億ドルで50%が「コミュニティ分配」とされているプロジェクトは、彼らにとっては実質的な評価額は250億ドルに過ぎません。明確なリターンが示されない限り、こうしたトークンは単なる空手形にすぎないのです。

まさにこれがHYPEが抱える問題です。HYPEの490億ドルのFDVのうち、40%以上が「将来の排出およびコミュニティ報酬」の準備金です。投資家がこの数字を見ると、すぐに敬遠してしまいます。

それはHYPEが悪いからではなく、帳面の数字が虚ろすぎるからです。Haseebは、Jonの提案が前向きな影響を持つと考えており、もともと公に議論できなかった過激なアイデアを徐々に主流の受け入れ可能な意見へと変えていく役割を果たすと見ています。我々は、暗黙の暗号業界慣習である「コミュニティ準備金への代幣分配」を疑問視する必要があるのです。

まとめると、支持者の主張は非常にシンプルです。

代幣を使うときはガバナンスを通じて、なぜ発行するのか、いくら発行するのか、期待されるリターンは何なのかを明確にすべきです。透明性と説明責任が求められ、ブラックボックスであってはなりません。

一方で、この投稿はあまりに過激だったため、コメント欄には反対意見もいくつかありました。それらは概ね三つの部分に分けられます。

第一に、HYPEの一部はリスク準備金として保持すべきである。

リスク管理の観点から、援助基金(AF)の3100万HYPEは在庫以上のもの、すなわち緊急資金であると考える人もいます。規制当局からの罰金やハッカー攻撃による補償が必要になった場合はどうするのか? すべての準備金を焼却すれば、危機時の緩衝材を失うことになります。

第二に、HYPEは技術的に既に完備された破壊メカニズムを持っている。

Hyperliquidにはすでに三つの自然な破壊メカニズムがあります。スポット取引手数料の破壊、HyperEVMのガス代の破壊、トークンオークション手数料の破壊です。

これらのメカニズムはプラットフォームの利用状況に応じて自動的に供給を調整します。なぜ人為的に介入する必要があるのか? 使用に基づく破壊は、一度きりの焼却よりも健全です。

第三に、大規模な焼却はインセンティブに悪影響を及ぼす。

将来の排出は、Hyperliquidが成長を促進する上で最も重要な手段であり、ユーザーのインセンティブ付けや貢献者への報酬に使われます。これを焼却することは自ら手足を断つようなものです。また、大口ステーキング者がロックされます。新しいトークン報酬がなければ、誰がステーキングしようとするでしょうか?

トークンは誰のためにあるのか?

一見すると、これはトークンを焼却するかどうかの技術的議論に見えます。しかし、関係者の立場を詳しく分析すると、実は利害の対立であることがわかります。

JonとHaseebが代表する立場は明確です。機関投資家こそが新規資金の主要な供給源なのです。

これらのファンドは数十億ドルを運用しており、彼らの買いが真に価格を押し上げます。しかし、彼らは490億ドルのFDVを見ると参入をためらいます。そのため、この数字を修正し、HYPEを機関にとってより魅力的にする必要があります。

コミュニティの見方はまったく異なります。彼らにとって、日々プラットフォームで建玉・決済を行う小口トレーダーこそが基盤です。Hyperliquidが今日の地位にあるのはVCの資金ではなく、9.4万人のエアドロップユーザーの支援のおかげです。機関投資家に迎合するために経済モデルを変えることは、本末転倒です。

この対立は初めてではありません。

DeFiの歴史を振り返れば、ほぼすべての成功したプロジェクトが同様の岐路に立ったことがあります。Uniswapのトークン発行時、財務管理権を巡ってコミュニティと投資家の間で激しい争いがありました。

毎回の核心は同じです。チェーン上のプロジェクトは、大規模資金のためにあるのか、それとも草の根的な暗号ネイティブのためにあるのか?

今回の提案は明らかに前者に奉仕するものです。「多くの最大かつ最も成熟したファンドはFDVしか見ない」という言葉には、明確な意図があります。つまり、こうした大金を引き込むには、彼らのルールに従う必要があるということです。

提案者Jon自身が機関投資家であり、彼のDBAファンドは大量のHYPEを保有しています。もし提案が可決されれば、最大の恩恵を受けるのはまさに彼のような大口保有者です。供給量が減り、価格が上昇すれば、保有資産の価値も上がるからです。

数日前にArthur Hayesが80万ドル分のHYPEを売却し、それをフェラーリ購入資金にすると冗談を言ったことと合わせると、タイミングの微妙さを感じます。初期の支持者は利益確定をしており、一方で今また誰かが焼却提案をして価格を押し上げようとしていますが、いったい誰のために便乗させているのでしょうか?

記事執筆時点では、Hyperliquid公式はまだ立場を表明していません。しかし最終的な決定がどうあれ、この議論は人々が直視しようとしない真実を暴いています。

利益が絡めば、我々はそもそも非中央集権化など本当に気にしたことはなく、ただ装っていたにすぎないのかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News