トークン化を超えて、チェーン上から流動性のあるRWA金融化の最終段階へ

TechFlow厳選深潮セレクト

トークン化を超えて、チェーン上から流動性のあるRWA金融化の最終段階へ

株式をブロックチェーン上に移すことは、単に最初のドミノ牌にすぎない。

執筆:imToken

ベライズの参入からロビンフッドによる独自パブリックチェーンの開発、ナスダックによる株式トークン化への布石に至るまで、現実世界資産(RWA)のストーリーはもはや決定的となっている。しかし私たちは冷静に認識すべきである。株式や債券をブロックチェーン上に持ち込むことは、この大規模な変革における最初のドミノ牌にすぎないのだ。

真の破壊的革新とは、私たちがチェーン上で「何を買えるか」ではなく、現実世界の価値を持つこれらの資産を基盤として、「どのような新しい存在や新たなゲーム性を創造できるか」にある。

本稿では、トークン化の先にあるRWAの次のステップとは何か、そしてなぜそれがDeFi Summer級のストーリーやイノベーションを引き起こす可能性を持っているのかについてさらに探求する(参考記事:『Cryptoが「外循環」へ向かう中、RWAがWeb3の「歴史的チャンス」とされる理由』)。

トークン化はあくまで始まりにすぎない

本質的に米国株や金などのRWAをブロックチェーン上に移行することは、資産の「デジタル化カプセル化」を完了し、発行および地域を超えた流通の問題を解決したにすぎず、その真の潜在能力はまだ十分に発揮されていない。

仮にトークン化された資産がウォレット内で静止したまま取引され、組み合わせて利用できないのであれば、ブロックチェーンのコンポーザビリティという利点を失うことになる。理論的には、RWAの導入により資産流動性が大幅に向上し、貸出やステーキングなどのDeFi操作を通じて新たな価値を生み出すことができるはずだ。

本来であれば、RWAは実際の収益を持つ高品質な資産としてDeFiに注入され、暗号資産市場全体の価値基盤を強化すべきである。これはDeFi Summer以前のETHに似ている。当時ETHは貸出も担保にもならず、DeFiに参加できなかった。しかしAaveなどのプロトコルが「担保付き貸出」機能を提供することで、遂には数千億ドル規模の流動性を解放することになった。

米国株のトークンが現在の停滞を打破するには、まさにこのような論理を再現し、蓄積されたトークンを「担保可能・取引可能・組み合わせ可能な能動的資産」に変える必要がある。

例えばユーザーがTSLA.Mを使ってBTCをショートしたり、AMZNXを使ってETHの価格変動に賭けたりできるようになれば、これらの滞留資産は単なる「トークンの殻」ではなく、実際に活用される証拠金資産となり、自然とそれらのリアルな取引需要から流動性が生まれてくる。

これがまさにRWAからRWAFiへ進むべき道筋である。ただし真の価値を解放するには、技術的な一点突破だけではなく、インフラ層・プロトコル層・エコシステム層を含む包括的なソリューションが必要となる。

-

インフラ層:安全なアセット保管、効率的なクロスチェーン決済およびオンチェーン清算;

-

プロトコル層:開発者やアセット発行者が迅速に統合できる標準化ツール;

-

エコシステム層:流動性、デリバティブ、レンディング、ステーブルコインなど、多様なDeFiプロトコル間の深い連携と協働;

これはRWAのオンチェーン化が技術的課題にとどまらず、システム全体の課題であることを示している。伝統的資産が持つ既存のメリットを、多様なDeFiシナリオに安全かつ低コストで導入することで、初めてオンチェーン上の新規価値に変換できるのだ。

現実資産を活性化する:RWAの金融化への道筋

では、現在どこで足踏みしているのか?

現在のRWAトークン市場最大の問題は「対象資産の不足」ではなく、「流動性構造の欠如」にある。

まず第一に、金融的コンポーザビリティの不在がある。

従来の米国株式市場において流動性が豊富なのは、現物自体ではなく、オプションや先物といったデリバティブ体系によって形成された取引深さによるものだ。こうしたツールは価格発見、リスク管理、資金レバレッジを支え、売買両方向の取引や多様な戦略を可能にし、機関投資家の継続的な参入を促す。その結果、「取引活発 → 市場深化 → ユーザー増加」という好循環が生まれる。

しかし現在の米国株トークン化市場には、この極めて重要なレイヤーが欠けている。ユーザーが購入するTSLAやAAPLのトークンは、ほとんどが「保有」するしかできず、真に「利用」できない。これらはAaveでステーブルコインを借りるために担保として使えず、dYdXで他の資産を取引するための証拠金としても使えない。ましてや跨市場の裁定戦略を構築することなど到底不可能である。

そのため、これらのRWA資産は確かにオンチェーン上に存在しているが、金融的観点からはまだ十分に「生きている」とは言えず、資本効率はまったく発揮されておらず、広大なDeFi世界へつながる道はすべて塞がれている。

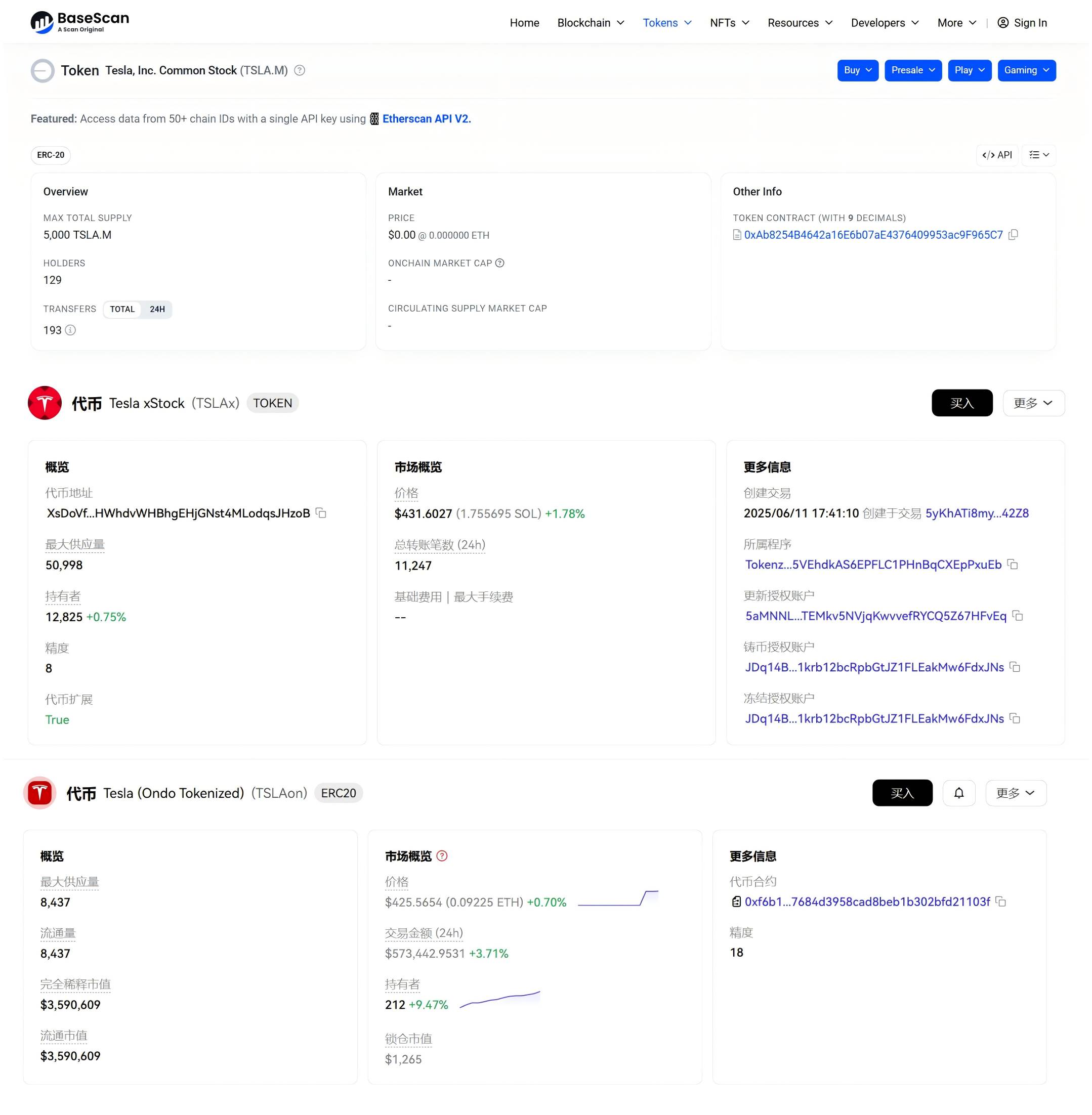

注:順にMyStonksのTSLA.M、xStocksのTSLAx、Ondo FinanceのTSLAon

次に、流動性の断絶と分散化がある。

これはより厄介な問題であり、同じ原資産(例:テスラ株)に基づきながらも、複数の発行者が互換性のない独立したトークンをそれぞれ発行している状況だ。例えばMyStonksのTSLA.M、xStocksのTSLAx、Ondo FinanceのTSLAonなどが該当する。

このような「多重発行」状態は、イーサリアムLayer2エコシステムの初期段階の困難を彷彿とさせる――流動性がいくつもの孤島に分断され、海のようにまとまることができず、市場の深さが大きく希釈されるだけでなく、ユーザーにとってもプロトコル統合にとっても大きな障壁となり、RWAエコシステムの規模拡大を著しく妨げている。

欠けたピースをどう埋めるか?

上記の課題をどう解決すればよいのか?

答えは、統一的でオープンなRWAFiエコシステムを構築し、RWAを「静的資産」から組み合わせ可能・派生可能な「動的レゴブロック」に変えることにある。

そのため、ナスダックの最新の動きは特に注目に値する。ナスダックのようなトップ級の伝統的機関が公式の株式トークンを発行するようになれば、資産源における信頼問題が根本的に解決される。RWAFiの枠組みの中で、統一されたRWA資産がさまざまな形で「金融化」され、担保・貸出・ステーキング・収益統合などの操作を通じてキャッシュフローを生み出し、オンチェーンに現実世界の価値のアンカーをもたらすことが可能になる。

重要なのは、この金融化が米国株や米国債などの高流動性資産に限らないことであり、現実世界では流動性やコンポーザビリティが極めて低い不動産のような固定資産さえも「活性化」できる点だ。

その可能性を一つの例で想像してみよう。現実世界で非常に流動性の低い不動産という資産が、標準化された形でRWAFiフレームワークに導入されれば、「不動産」ではなく極めて活力ある金融コンポーネントへと変わる:

-

貸借への参加:高品質な担保としてオンチェーンで低金利融資を受け、眠っている資本を活性化;

-

収益の自動化:スマートコントラクトを通じて毎月の家賃収入をステーブルコインとして、各トークン保有者に自動かつ透明に分配;

-

構造化商品の創出:不動産の「価値上昇権」と「家賃収益権」を分離し、異なるリスク許容度の投資家向けに二種類の金融商品としてパッケージ化;

この「動的エンパワーメント」は、RWAが持つ本来の制約を打ち破り、DeFiネイティブのより高次元なコンポーザビリティを注入するものだ。よってナスダックによる株式トークン化はあくまで最初のドミノ牌にすぎず、彼らが米国株トークンで成功体験を得れば、不動産からコモディティに至るあらゆる資産がオンチェーン化の波を迎えるだろう。

したがって今後の真の爆発的成長ポイントは資産そのものではなく、それらを中心に形成される派生エコシステム――担保、貸出、構造化、オプション、ETF、ステーブルコイン、収益証券……私たちがよく知るこれらのDeFiモジュールが、標準化されたRWAの上に再び組み合わされ、入れ子構造となって、まったく新しい「リアルインカムフィナンス(RWAFi)」システムを構成する。

2020年のDeFi SummerがETHやWBTCといった暗号ネイティブ資産を中心とした「マネーレゴ」実験であったなら、RWAFiによって始まる次のイノベーションの波は、現実世界全体の価値を基盤とする、より壮大で想像力豊かな「アセットレゴ」ゲームとなるだろう。

RWAがもはやオンチェーンに移行した資産というだけではなく、オンチェーン金融の基礎的構成要素となったとき、新たなDeFi Summerの幕開けもまた、そこから始まるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News