Bitget Wallet 研究院|利下げサイクルの開始:Web3 ステーブルコイン資産運用は兆円規模資金の新天地となるか?

TechFlow厳選深潮セレクト

Bitget Wallet 研究院|利下げサイクルの開始:Web3 ステーブルコイン資産運用は兆円規模資金の新天地となるか?

金利引き下げの新しい常態において、DeFi革新を理性的に受け入れる姿勢。

著者: Lacie Zhang、Bitget Wallet 研究員

序論:低金利時代の資産不安

米東部時間9月17日、FRB(連邦準備制度理事会)議長パウエル氏は、フェデラルファンド金利目標レンジを25ベーシスポイント引き下げ、4.00~4.25%に設定すると発表した。この決定は昨年末以降形成されていた利下げ予想が確定したことを示すだけでなく、市場が利下げ継続へのコンセンサスを強化する契機ともなった。市場では年内にあと2回、合計50ベーシスポイントの追加利下げが行われる可能性が高いと予測されている。

FRBの金利決定は、米国の雇用市場や経済成長見通しを踏まえた総合的な判断に基づくものであり、その影響は世界の金融市場へ波及効果をもたらす。今回の利下げサイクルの開始は、「低金利時代」への移行を正式に宣言したものであり、銀行預金、国債、マネーファンドなど、従来の安定型投資商品のリターン上限が繰り返し押し下げられている。これにより、投資家の「資産不足(アセット・ハンガー)」への不安は日に日に高まっている。

伝統的金融のリターン曲線が低迷を続ける中、Web3領域におけるステーブルコイン運用は「異常」ともいえる高いリターンで注目を集め始めた。ドルに連動するステーブルコインを基盤とするこれらの商品は、分散型金融(DeFi)プロトコルでも、中央集権型デジタル資産プラットフォームでも、年率5%から最大20%近いリターンを提供している。こうした状況下で疑問が生じる:厳密に米ドルに連動した資産であるステーブルコインの利息はどこから来るのか? そして、この驚異的な高利回りは一時的なバブルなのか、それとも革新的な運用モデルの台頭なのか? Bitget Wallet研究院が本稿で段階的に分析し、その高リターンの背後にある仕組みを明らかにするとともに、「新ゲーム」における機会と潜在的リスクを客観的に評価する。

一、 デジタル世界の「普通預金」:ステーブルコイン運用の三つの主流モデル

主流モデルについて検討する前に、「ステーブルコイン運用」の定義を明確にしておく必要がある。簡単に言えば、「ステーブルコイン運用」とはデジタル世界における「銀行預金」であり、投資家が米ドルと1:1で連動したステーブルコイン(USDC、USDTなど)を特定のプラットフォームまたはプロトコルに預け入れて利息を得る行為を指す。その目的は、元本の価値を安定させた上で、ブロックチェーン上またはプラットフォームによる収益戦略を通じて、比較的高くかつ予測可能な年利リターンを提供することであり、通常は普通預金と同様の高い流動性も維持している。

現在の市場において、ステーブルコイン運用商品はその裏付けとなる運営ロジックおよび資産管理方法に応じて、主に以下の三つのモデルに分けられる:DeFiネイティブモデル、CeFi管理モデル、およびDeFiとCeFiを融合したハイブリッドモデルである。

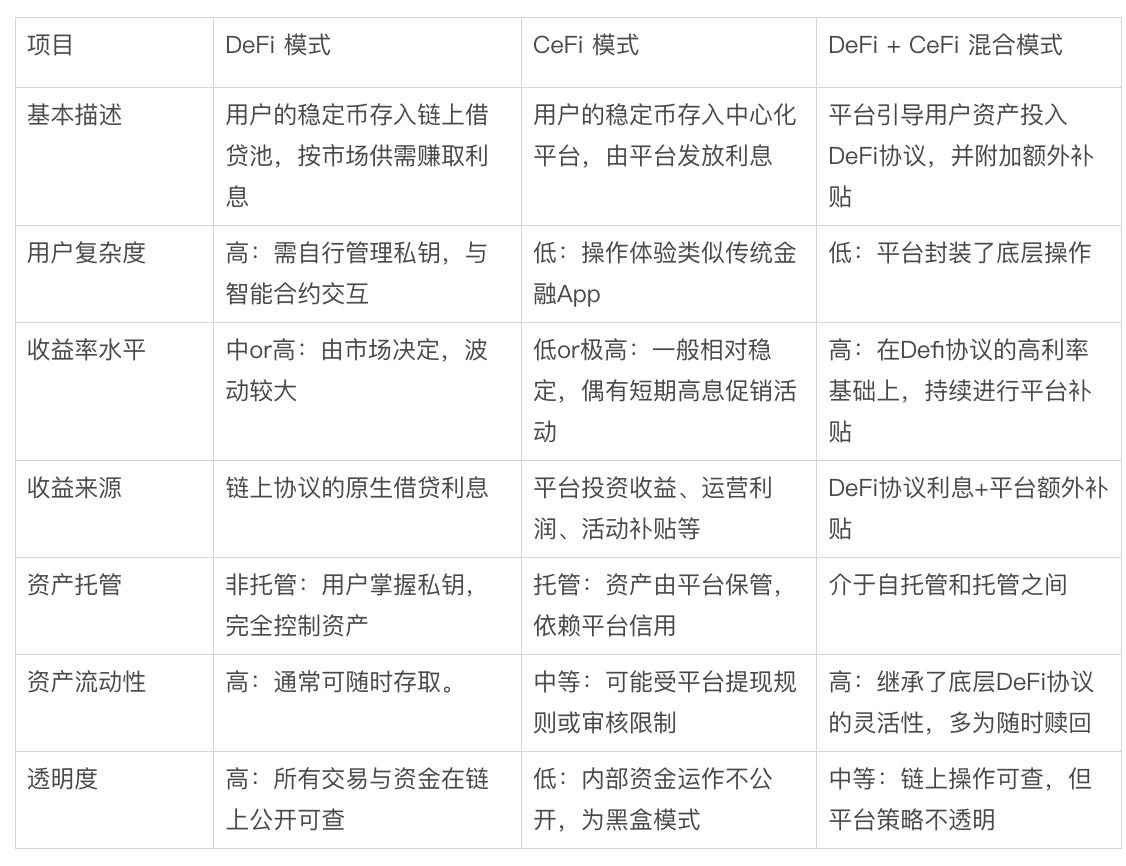

主流ステーブルコイン運用モデル比較表

-

DeFiネイティブモデル:完全透明な「オンチェーン銀行」の構築を目指す。ユーザーは自身でウォレットの秘密鍵を管理し、AaveやCompoundなどの分散型貸借プロトコルと直接やり取りを行う。ステーブルコインをオンチェーンの資金プールに預け入れ、市場のリアルタイムな貸借需要に基づいて変動金利を得る。このモデルの利点は、資産がユーザー自身の完全な支配下にあり、すべての資金移動が公開され透明性が高いことだが、操作難易度が高く、一定のブロックチェーン知識が求められる。

-

CeFi管理モデル:従来の金融商品に近い形態。ユーザーはステーブルコインをCoinbaseやBinanceといった中央集権型プラットフォームに預け、プラットフォームが資産を管理して利息を支払う。操作感はスマートフォンの銀行アプリとほぼ同じで利便性が高いが、その代償としてユーザーは資産の直接的な支配権を放棄しており、資金の運用方法は「ブラックボックス」となり、プラットフォームの信用に依存することになる。

-

Ce-DeFiハイブリッドモデル:上記二つのモデルの利点を統合しようとする試み。プラットフォームが技術的にラッピングを行い、ユーザーの資産を選定された下層DeFiプロトコルに直接投入して利回りを得るように誘導する。また、プラットフォーム自体が追加のリターン補填を行う場合もある。ユーザーはCeFi並みの使いやすさを享受しつつ、資産は自身のウォレット内に保持される(非管理型)ため、高リターンと自己保有の両立が可能となる。ただし、リスクも下層のDeFiプロトコルリスクとプラットフォームリスクが重複して発生する。

二、 収益の源泉を探る:DeFi貸借プロトコルはいかにステーブルコイン運用の金利基盤を支えるか?

三つの主流モデルを整理した結果、次の明確な結論が導き出される。中央集権型プラットフォームの一時的なマーケティング活動を除けば、ステーブルコイン運用が持続可能で高いリターンを実現できる基盤は、完全にオンチェーンのDeFiプロトコルに依存している。

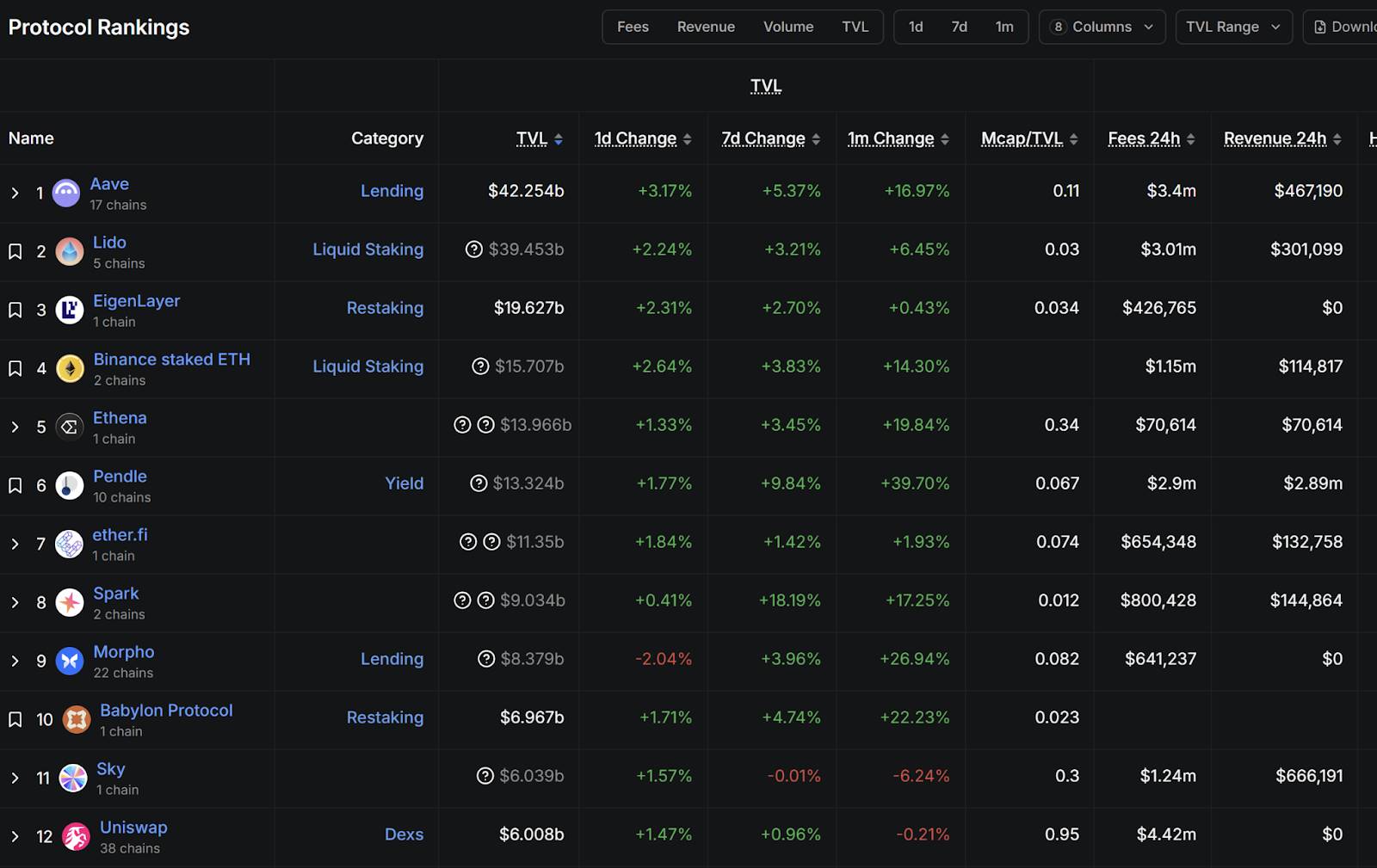

出典:DefiLlama、更新日:2025年9月17日

DefiLlama(2025年9月17日時点)のデータによると、オンチェーンプロトコルエコシステムは非常に多様化しており、ステーキング、貸借、再ステーキング、分散型取引所(DEX)などが含まれている。メカニズムは異なるものの、ステーブルコイン運用商品が依拠する主流プロトコルは、一般的に最も基本的な金融ロジック――「貸借利ざやの獲得」を採用しており、これは従来の商業銀行の本質と非常に類似している。そのため、本節では現在のDeFi貸借分野を牽引するAaveプロトコルを例に、この典型的な利回りモデルを解説する。

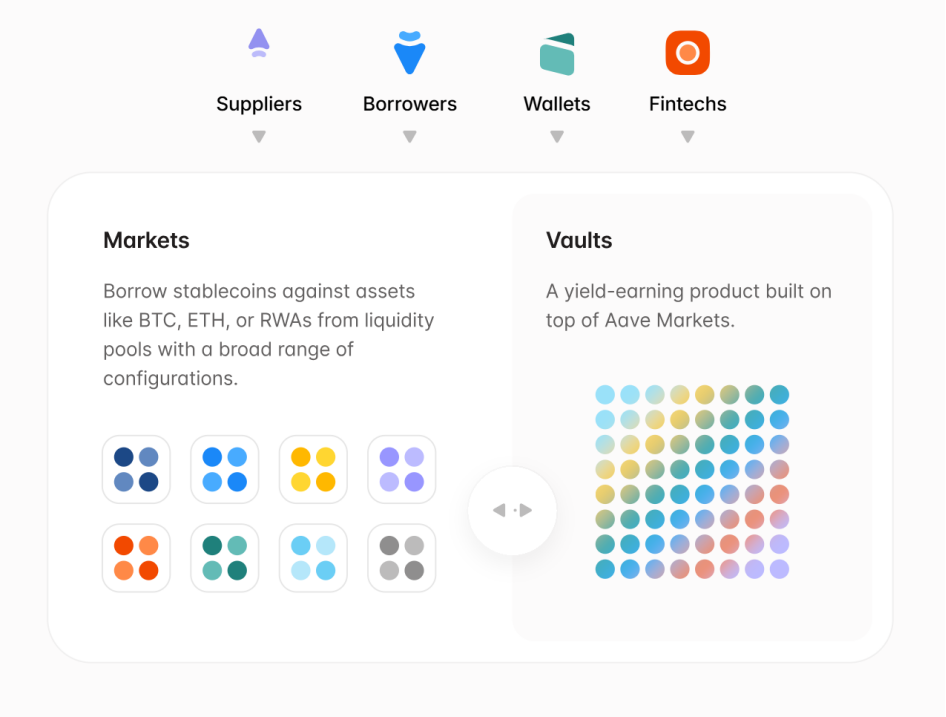

Aaveはフィンランド人起業家Stani Kulechov氏が2017年に設立した。当初はETHLendという名前だったが、後にプロジェクトが転換しAave(フィンランド語で「幽霊」の意)に改名された。DefiLlamaのデータによると、Aaveの総ロック資産額(TVL)はすでに400億ドルを超え、すべてのDeFiプロトコルの中で首位を占めている。同社公式サイト情報によれば、Aaveは14の主要ネットワークにまたがっており、純預金額は700億ドルを超え、30日間の取引高は2700億ドルに達しており、「オンチェーン銀行」の巨人と呼ぶにふさわしい。

出典:Aave公式サイト

Aaveの核心ビジネスモデルは、効率的かつ透明性の高い「対等型」貸借市場であり、安定した運営と持続的な高金利提供は、以下の三つの主要メカニズムに依存している:

-

超過担保:これはすべてのオンチェーン貸借の基盤であり安全装置である。借り入れ希望者は、必ず借り入れ額よりもはるかに価値の高い暗号資産を担保として預ける必要がある(例:150ドル相当のイーサリアムを担保に、100ドル相当のステーブルコインを借り入れ)。この仕組みは、借り手のデフォルトによる不良債権を防ぎ、預入者の資金安全を大幅に確保する。

-

プール対個人モード(Pool-to-Peer):個々の借り手と預入者をマッチングさせる従来型とは異なり、Aaveはすべての預入者のステーブルコインを巨大な流動性プールに集約する。借り手はこのプールから直接借り入れを行い、利息も全プールに対して支払われる。この設計により資金のマッチング効率と流動性が大きく向上し、ユーザーは相手の存在を待たずに即時に入出金が可能となる。

-

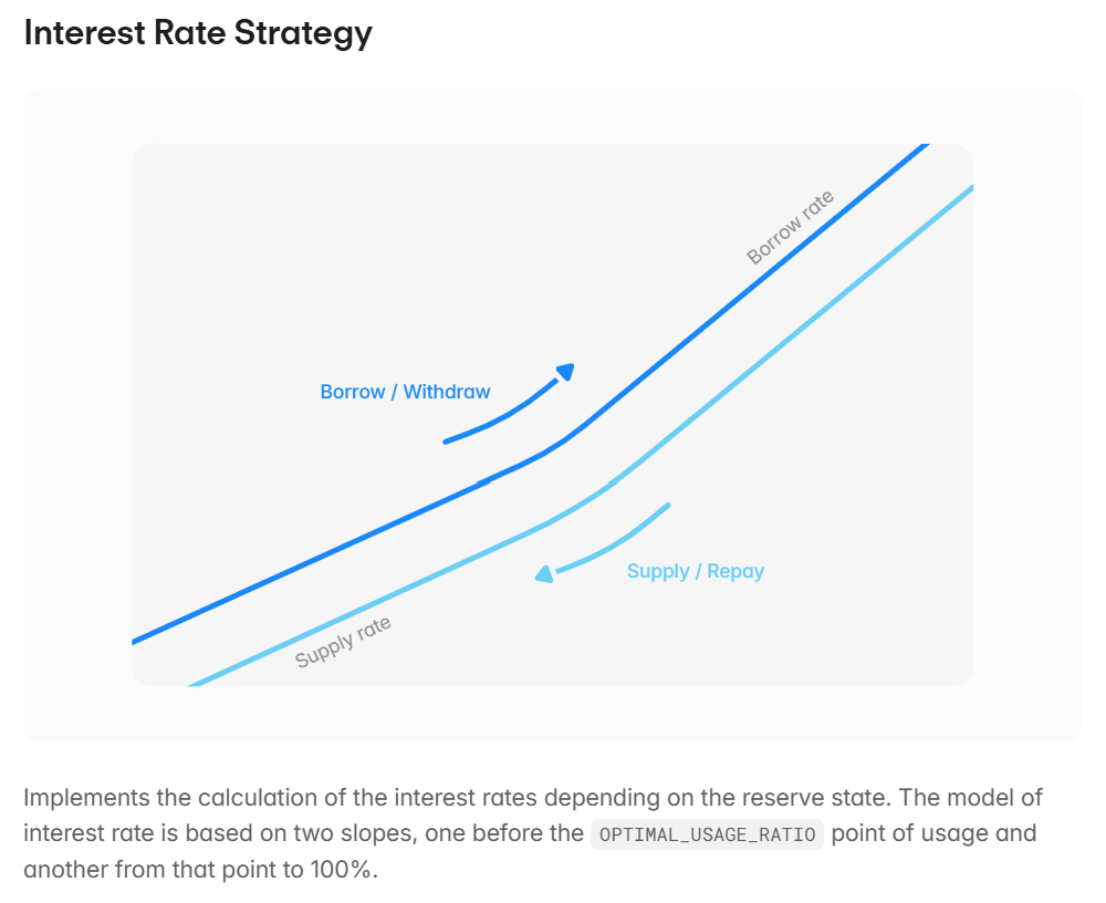

動的金利:これが高リターンの直接的源泉である。資金プールの金利は固定ではなく、アルゴリズムによって「資金利用率」(プール内で貸し出された資金の割合)に応じてリアルタイムで調整される。暗号資産(BTC、ETHなど)の貸借需要が高まる(例えば、好況期にトレーダーがレバレッジをかけて買い増したいとき)と、多くの資金が借り出され、資金利用率が上昇。アルゴリズムは自動的に預入金利を引き上げ、より多くのステーブルコインの預入を促進すると同時に、貸出金利も引き上げる。したがって、ステーブルコイン預入者が得る高金利は、本質的に暗号資産借り手の旺盛な需要が支払っている。たとえば、取引が活発なBaseチェーンでは、Aaveのステーブルコイン預入金利は長期間5%前後で推移しており、これは市場の実需を反映したものである。

出典:Aave公式ドキュメント

以上から、ステーブルコイン運用の高リターンは虚構ではなく、高ボラティリティと高取引需要によって駆動される「ノンステーブルコイン」の貸借活動に根ざしていることがわかる。そして、AaveのようなDeFiプロトコルは、コードとアルゴリズムによって動く、分散型の金融仲介機関として機能しているのである。

三、 天秤の両側:ステーブルコイン運用の機会と現実的課題

その裏付けとなるロジックを明確にしたことで、ステーブルコイン運用の市場ポジショニングはますます鮮明になる。これは現在の低金利環境下での投資家の根本的な課題を的確に捉えており、ビットコインやイーサリアムなどの主要資産の価格急変動を回避しつつ、従来チャネルを大きく上回る安定したリターンを得ることを可能にする。

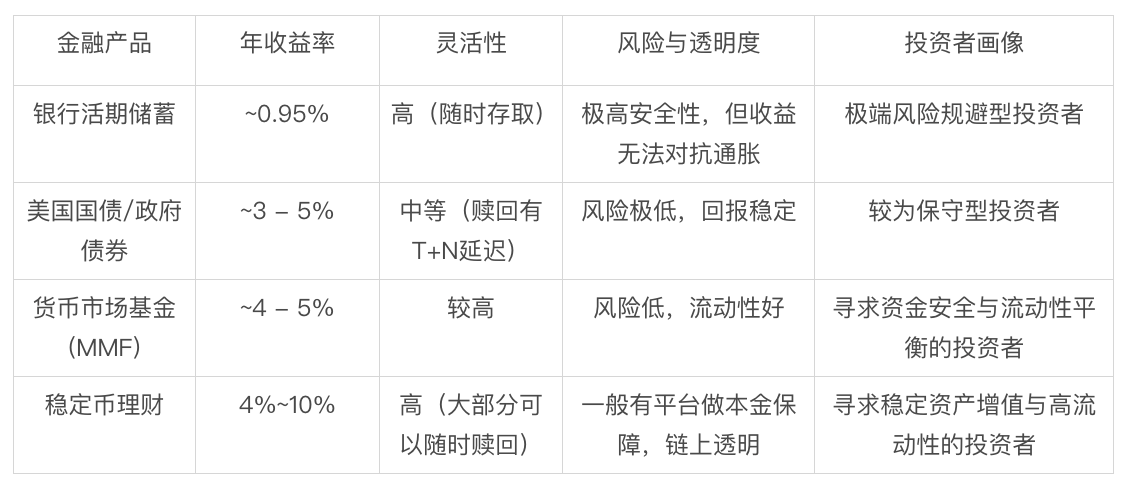

下表に示すように、主要な安定型ドル運用商品と比較しても、ステーブルコイン運用は独自の魅力を示している。リスク特性は国債やマネーファンドと同等で元本の安定を追求する一方、リターンの潜在力は後者の2倍以上である。さらに、普通預金レベルの流動性、極めて低い参入障壁、およびオンチェーン方式による高い透明性も兼ね備えている。「高リターン、高柔軟性、高透明性」というこの特性の組み合わせこそが、現在の市場環境下での競争優位性を構成している。

主要安定型ドル運用商品比較一覧

出典:公開情報整理

しかし、機会の裏側には常にリスクが存在する。Aave公式ドキュメントにもあるように、「分散型の流動性アクセスにはリスクが伴うが、それは緩和・管理可能である」。投資家は高リターンに惹かれる一方で、以下の潜在的リスクについて冷静な認識を持つ必要がある:

まず第一にプロトコルセキュリティリスクがある。これはブロックチェーン世界に内在する技術的リスクである。スマートコントラクトのコードバグ、オラクル攻撃、クロスチェーンブリッジの脆弱性などが、ハッカーの攻撃経路となる可能性がある。多重のコード監査やコミュニティ監視によってリスクを低下させることはできても、完全に排除することは不可能である。

次に極端な市場状況リスクがある。ステーブルコイン運用商品自体はステーブルコインに投資しているが、その収益源はビットコインやイーサリアムといった主要暗号資産の貸借需要にある。仮に暗号市場がシステミックな崩壊を迎えた場合、大規模な連鎖清算が発生し、下層プロトコルの資金プールに大きな流動性圧力がかかる可能性がある。このような「ブラックスワン」事象は、プロトコルのリスク管理メカニズムに過酷な試練を与える。

最後にステーブルコイン自体のアンカー離脱リスクがある。歴史はすでに、ステーブルコインが絶対的に安定ではないことを示している。主流ステーブルコインであっても、市場のパニックや発行元の信用危機によって一時的にアンカー価格から乖離する可能性がある。もし従来の金融界における「リーマン・ショック」のようなシステミックな信用崩壊が起これば、それがエコシステム全体に与える連鎖反応は計り知れない。

四、 総括:利下げの新常态下で、DeFi革新を理性的に受け入れる姿勢

本稿の最初の問いに戻ろう。FRBの利下げの扉がゆっくりと開かれ、世界的な投資家が新たな収益源を模索せざるを得ない中で、ステーブルコイン運用を代表とするDeFiの革新は、確かに極めて魅力的な選択肢を提供している。もはや少数のギークたちの実験品ではなく、大規模な資金を扱い、論理的に整合性があり、効率的に稼働する金融エコシステムへと徐々に進化している。Web3内部の旺盛な資本需要を、外部の投資家が理解・参加できる「高金利ドル貯蓄」のような形に変換することで、伝統的投資家と分散型金融との橋渡しを果たしているのである。

もちろん、直視しなければならない現実がある。この「新大陸」はまだ建設途中であり、機会とリスクが共存している。一般の投資家にとって正しい姿勢は、盲目的に飛び込むことでも、リスクを恐れて何もしないことでもなく、収益の源泉と潜在的リスクを十分に理解した上で、理性的な態度でこれを資産の多様化配置における注目すべき新選択肢として位置づけることである。そして、技術と市場に深く根ざしたこれらのリスクを正しく認識し、管理する術を学ぶことで、この新しい運用分野は真に持続可能な発展を遂げ、DeFiの革新の光がようやく「一般家庭」に届くようになるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News